1.消費税の増税時期

消費税の増税は以下時期に2段階で増税されます。

・平成26年4月1日から 8%

・平成27年10月1日から 10%

2.住宅取得控除について

以前に住宅取得控除の改正についてお話させて頂いたように住宅借入金等をする場合の所得税額の特別控除について適用期間(平成25年12月31日)が平成29年12月31日まで4年間延長されることになりました。

例えば、一般住宅取得の場合には以下に基づき控除額を算定します。

(1)居住時期が平成26年1月~3月の場合

住宅借入金等の年末残高の限度額 2,000万円

(2)居住時期が平成26年4月~ 平成29年12月の場合

住宅借入金等の年末残高の限度額 4,000万円になります。

それぞれの控除期間は10年間、控除額は借入金等の年末残高の1.0%です。

注意が必要なのは、(2)の金額は一般住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額が該当します。

消費税の税率が現行の5%の税額で購入されている場合には、平成26年4月1日以降に居住した場合でも(1)の金額により計算します。

(1)に該当住宅を特定取得以外といい②に該当する住宅を特定取得と言います。

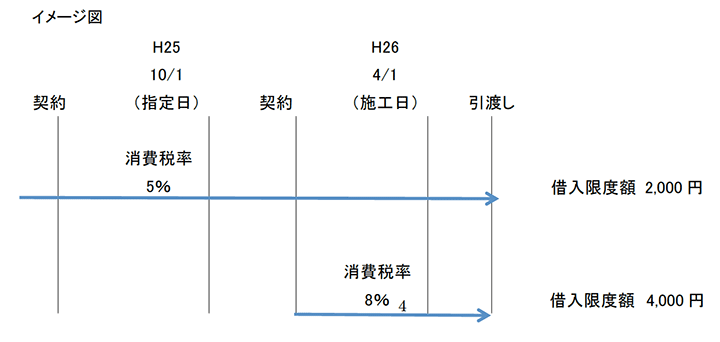

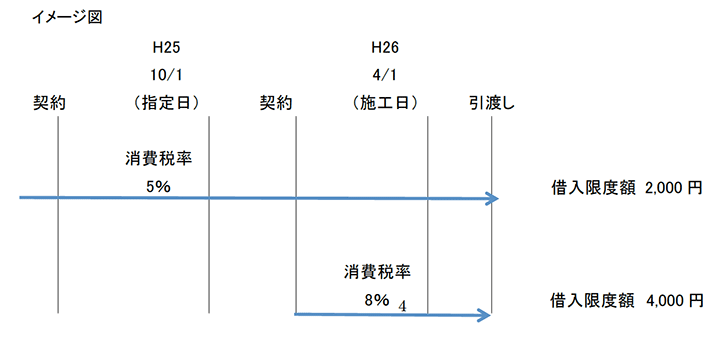

3.工事の請負等に関する経過措置

指定日(平成25年10月1日)の前日まで の間に締結した工事の請負等の契約に基づき、施工日(平成26年4月1日)以後にその契約に係る課税資産の譲渡等を行う場合には旧税率を適用します。

この場合には、旧税率が適用され特定取得以外に該当することから、住宅ローン控除は、2−(1)の住宅取得控除が適用されることになります。

施工日(平成26年4月1日)以後に課税資産の譲渡等を行ったとしても、指定日(平成25年10月1日)の前日までに契約したか指定日以後に契約したかで、税率が5%で適用されるか8%で適用されるかが判断されるのと同時に2−(1)の住宅取得控除を使うのか2-(2)の住宅取得控除を使うのかを判断することになります。

(上西 孝尚)