2014年12月30日、政府与党(自民党・公明党)は、「2015年度税制改正大綱」を決定しました。

今回は、この中でも弊所のお客様に最も関係しそうなことを抜粋してレポート致します。

なお、税制改正大綱は、改正案の概要を示すことが目的であり、改正の詳細については、改正法案の公表及び法律・政省令の公布が必要であるため、今後の国会審議等によって内容の変更が生じる可能性がある点はご留意ください。

1.法人税実効税率の引下げ

今回の改正では、課税ベースを拡大しつつ税率を下げております。

稼ぐ力のある企業の税負担を軽減し、更なる収益力拡大に向けた設備投資や技術開発への投資、また給与のベースアップを図ってもらいたいという意図があるように思われます。

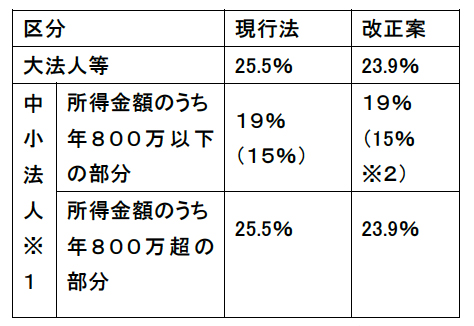

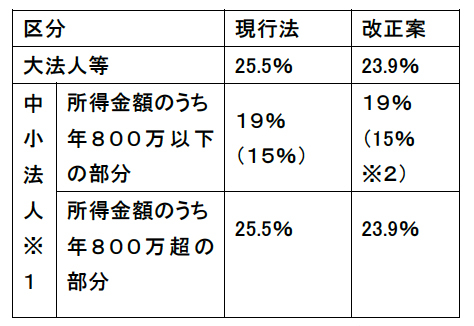

2015年4月1日以後に開始する事業年度に適用される法人税率が以下のように引き下げられます。

※1 中小法人とは、期末資本金の額が1億円以下の普通法人で下記のものは除かれます。

・ 大法人(資本金の額が5億円以上の法人)による完全支配関係がある法人

100%グループ内の複数の大法人に発行済株式 の全部を保有されている法人

※2 軽減税率(15%)の適用期限が2年間延長され、2017年3月31日までの間に開始する事業年度に適用されます。

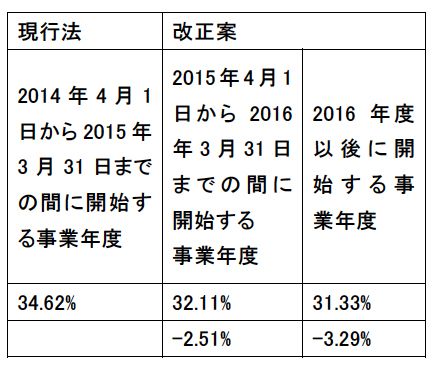

上記の改正により法人税の実効税率は以下のように引き下げられます。

2.欠損金の繰越控除

ゾンビ企業の撲滅などど昨年末に一部マスコミでも取り上げられましたが・・・欠損金の繰越控除も変更になりました。

繰越欠損の控除限度額を、以下の通り段階的に引き下げられます。

但し、中小法人は、原稿の控除限度額を維持するため、今回の改正で影響はございません。

2015年4月1日から2017年3月31日までに開始する事業年度

繰越控除前の所得金額の65%

2017年4月1日以後に開始する事業年度 繰越控除前の所得金額の50%

繰越期間 欠損金の繰越期間が現行の9年から10年に延長されます。

これに伴い、現行法では9年とされている帳簿書類の保存期間が10年とされ、法人税の欠損金額に係る更生の期間も10年と変更になりました。

→ 書類保存の期間が10年です!

3.消費税

(1) 消費税率の10%への引き上げ施行日

2017年4月とする。

消費税率10%への引き上げに係る経過措置として、請負工事等に係る適用税率の経過措置の指定日を2016年10月1日とする。

(2) 国境を越えた役務の提供に対する消費税

AmazonやグーグルなどのグローバルIT企業によって国境を超えるサービスについて消費税が課税されないという問題がありました。

Amazonは、本拠地がアメリカにあり、販売コンテンツを蓄えているサーバーも海外に設置されているので、日本の利用者が電子書籍を購入しても、消費税の対象外である国外取引となり、電子書籍に消費税がかかりませんでした。

また、グーグルの拠点も海外にあるため、アドワーズという広告を利用しても、消費税の課税対象外である国外取引となり、消費税はかかりませんでした。

これらの問題に対応するため電子書籍・音楽・広告の配信等の電気回線を介して行われる役務提供を「電気通信役務の提供」と位置付け、国内外取引の判定基準をEU諸国のように役務の提供を受ける者の住所地等を判定基準と変更して、消費税が課せられることになります。

現行法:役務の提供を行う者の役務の提供に係る事務所等の所在地

↓

改正案:役務の提供を受ける者の住所地等

これらの改正だけでなく、他の改正もございます。

詳細がわかり次第、随時ご報告させて頂きます。

(桐元 久佳)