業務で出張される方は多いかと思います。

旅費、宿泊費はどのように精算されているでしょうか?

意外と知っているようで活用されていない旅費規定。

節税効果・社会保険料の削減効果もあるので、今回は旅費規定の作成メリットをお話ししたいと思います。 旅費規定とは何?

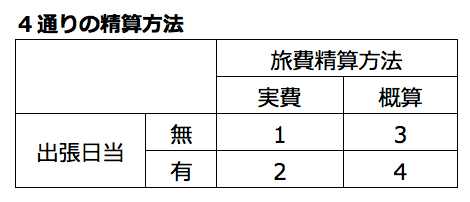

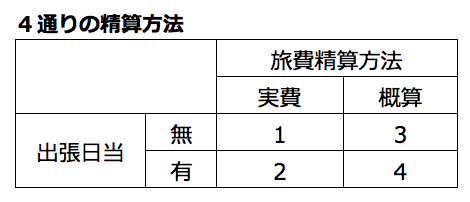

旅費規定とは、移動に係る旅費、宿泊を伴う場合の宿泊費、及び出張日当などを出張される方の役職や出張地域などによりその精算内容や支給方法を取り決めたものになります。

では、一つずつご説明いたします。

1)実費精算、出張日当なし

出張旅費の精算方法として一番多いものかと思います。

出張社員からの領収書の回収確認などの処理が必要です。

この場合旅費規定を特別作成する必要はありません。

2)実費精算、出張日当あり

出張日当とは、出張に伴い通常業務では発生しないであろう支出を補うために支払われる金額になります。

通常、支給金額と実費金額に差額がある場合、その差額は経済的利益(給与)ですが、規定に従って支給される金額ですので、すべてが旅費扱いになります。

よって給与対象ではありません。

給与の対象外ですので金額を受け取られた方には、所得税や住民税が掛かることはありません(所基通9-2)。

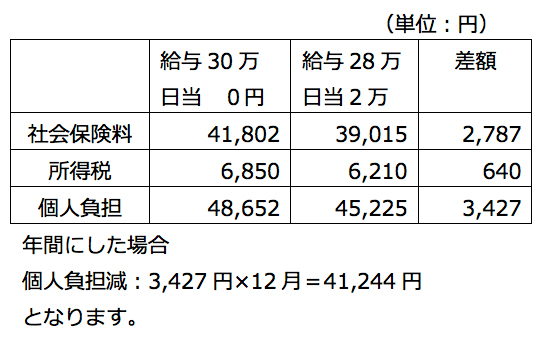

また、社会保険料の対象からも外れます。(因みに通勤手当は社会保険の対象になります) では、簡単な例で金額確認します。

年令:30歳、月給:30万、扶養人数:0人の場合、社会保険料:41,802円、所得税:6,850円になります。

月4回出張があり、規定作成の上1回5千円の日当支給とし、それと同時に月給を28万円に変更した場合、社会保険料:39,015円、所得税:6,210円になり、本人への支給金額は合せて30万円のままですが、控除される金額は3,427円減少することになります。

3)概算支給、出張日当なし

出張旅費は実費精算しなければならないものではありません。

規定に従い金額を支給しても構いません。

ただし後日出張の事実が確認できる書類の作成は必要です(出張報告書など)。

この場合も支給金額は給与ではありません。

4)概算支給、出張日当あり

旅費、宿泊費と日当を支給します。

この場合「旅費規定」は役員、従業員のすべてに適用されますので実費精算に比べて旅費が増額することが多くなります。

※ 消費税の課税対象取引 最後に「旅費規定」に従い支給された金額は給与ではなく旅費に該当しますので、通常必要と認められた金額は消費税の課税対象取引となります。(消基通11-2-1)

先程の例で計算しますと出張日当は旅費として処理しますので、2万円分の消費税額1,481円が課税対象取引として控除できることになります。

以上、「旅費規定」につきましてお話してまいりました。

ご興味を持たれましたら、当事務所にご相談いただきますようお願い致します。

(花岡健治)