今回は、確定申告で最も給与所得者に関係する医療費控除についてお話しいたします。

1.医療費控除の要点

1)その年中に一定額以上支払った医療費を、申告する人の所得から差し引きします。(所得控除といいます。対象となる金額全額が税金から差し引かれるわけではありません)

2)対象者は本人及び扶養親族になります。

3) 基本的に保険適用の治療費、医薬品代が対象ですが、市販の医薬品も含まれます。

4)確定申告での処理となりますので、年末調整では処理できません。

2.医療費控除とは?

1)控除される金額は以下の通りです 。

《1》 - 《2》 - 《3》

《1》その年中に実際に支払った医療費の総額

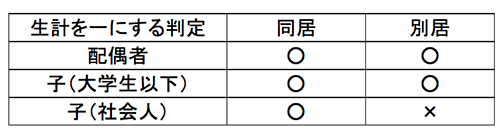

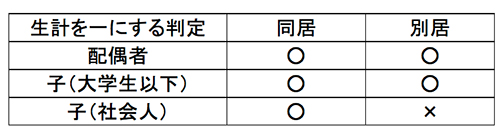

・納税者が、本人または本人と生計を一にする配偶者やその他の親族のために実際に支払った金額

※親の場合は、同居・別居ではなく扶養の状況などで判断します(家計状況や仕送りの有無など)

※生計を一にしていれば、夫婦や親子の各々に収入があっても一人にまとめることが可能です

・1月1日から12月31日までに支払った医療費であること

・未払い分は翌年以降支払った年の控除対象です

《2》保険金などで補てんされる金額

・生命保険などからの入院給付金等

・健康保険などからの高額療養費や出産育児一時金など

《3》10万円、または総所得金額の5%のどちらか 少ない金額

・給与所得のみの方は、年間支給金額が3,116,000円以上の場合は10万円になります。

2)医療費の内容 【認められるもの】

・医師、歯科医師に支払った診療費、治療費

・治療、療養のための医薬品の購入費

・通院費用(原則、公共交通機関)

・入院中の部屋代や食事代

・治療のための鍼灸師等への施術費

・助産師による分べんの介助を受けるために支払った費用

・介護保険制度の下で提供された一定の施設

・居宅サービスの自己負担額(領収書に該当金額の記載あり)

【認められないもの】

・容姿の美化等を目的とした整形手術費用

(歯並びをよくするための矯正費用)

・健康増進や疾病予防のための医薬品の購入費用

(健康ドリンクや家庭での常備薬)

・健康診断のための費用(人間ドックなど)

・インフルエンザなどの予防接種の費用

・通院時に自家用車を利用した時のガソリン代や駐車場代

・入院時の差額ベッド代や病院提供以外の食事代

・おむつ代(医師の「おむつ使用証明書」がある場合を除く)

・医師等に支払った謝礼金

3)手続

・医療費控除に関する事項を記載した確定申告書の提出

・領収書等を申告書に添付 (健康保険組合から送付される「医療費のお知らせ」では領収書の代用ができません)

以上が医療費控除についてのご説明になります。

認められるもの、認められないものも記載した以外にいろいろあるかと思います。

まずは領収書の保管をしてください。

平成28年の確定申告時にご相談いただきたいと思います。

(花岡健治)