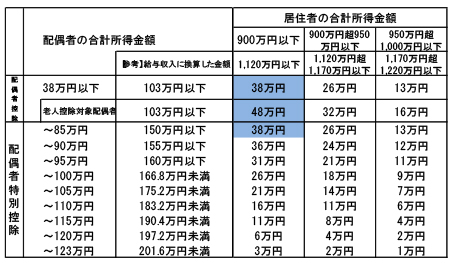

(1) 超過累進税率

(1) 所得税の税率

平成27年以降、総合課税の対象となる所得税の税率は、5%から45%の7段階に区分されています。

(2) 超過累進税率とは

所得税の税率は所得に比例して高くなっているのはご承知の事ですが、所得金額の総額に単純に単一税率を適用するのではなく、一定の所得を超える場合に、その超える部分の金額にだけ高い税率を適用する方法を超過累進税率と言います。

例えば600万円の所得の場合、195万円までは5%(9.75万円)、195万円~330万の135万円には10%(13.5万円)、330万円~600万円の270万円には20%(54万円)、合計77.25万円が600万円に対する所得税となるのです。

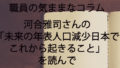

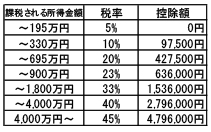

(2) 配偶者控除等の改正

(1) 改正の概要

29年度税制改正では、配偶者控除及び配偶者特別控除が見直されました。

合計所得が1,000万円を超える居住者については、配偶者控除の適用対象外とし、また、配偶者特別控除の対象となる配偶者の合計所得金額を38万円超123万円以下に引き上げる改正が行われました。

これらの改正は平成30年分以降の所得税について適用されます。

(2) 配偶者控除

合計所得金額が1,000万円を超える居住者については、配偶者控除を適用しないこととされました。

また、合計所得金額が900万円超950万円以下の居住者については配偶者控除の額が26万円(老人控除対象配偶者は32万円)とされ、合計所得金額が950万円超1,000万円以下の居住者については配偶者控除の額が13万円(老人控除対象配偶者は16万円)とされました。

(3) 配偶者特別控除

38万円の配偶者特別控除の適用を受ける事ができる配偶者の合計所得金額の上限額が、40万円未満から85万円以下に引き上げられました。

また、合計所得金額が900万円超950万円以下の居住者については配偶者特別控除額が2/3とされ、合計所得金額が950万円超1,000万円以下の居住者については配偶者特別控除額が1/3とされました。

(4) 源泉徴収事務

改正に伴い、合計所得金額が900万円以下である居住者の配偶者の合計所得金額が85万円以下に該当する場合(上記塗りつぶし部分)は、月々の給与に対する源泉徴収税額を求める際、扶養親族等の数に1人を加えて計算をする事となりました。

また、今年の年末調整で使用する『平成30年分給与所得者の扶養控除等申告書』の様式も改定されました。