- 中小企業経営者にM&Aが注目されている背景

- M&Aのメリットと課税要件

- M&Aの進め方と実務ポイント

- M&Aの成功事例と失敗事例

1.中小企業経営者にM&Aが注目されている背景

1.経営者が直面している後継者不足問題

企業の経営者の高齢化が進み、直近の調査では全国の株式会社・有限会社の社長の平均年齢は59.2歳となり、1990年と比べて5歳ほど上昇しています。

特に中小企業経営者の高齢化の理由の一つとなっている後継者問題が顕在化している中で、M&A(Merger and Acquisition:合併と買収)が注目されてきています。

後継者不在の中小企業においては、M&Aが事業承継の有力な手段となるものであり、今回は、スムーズにM&Aを進めるためのポイントについて解説します。

多くの経営者は事業承継をスムーズに進めるために、自身が60代前半までに後継者候補を定め、遅くとも60代半ばまでには事業承継の目途がついていることを望んでいます。

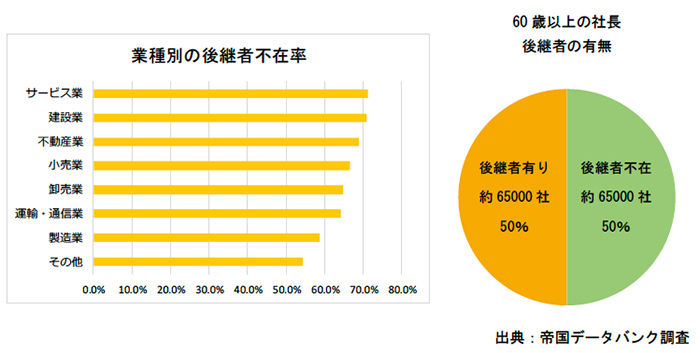

しかし、帝国データバンクの調査によると、60歳以上の社長の半数が後継者不在と回答しています。

業種別に見ると、全8業種で後継者不在の割合が前回を上回っており、特に建設業、不動産業、サービス業の上昇幅が目立っています。

また、後継者が決まらないまま社長が高齢になり、事業承継を断念して休廃業や解散をするケースもあります。

休廃業や解散となった企業の96%は、資本金が5,000万円以下の企業で、社長の年齢は70代以上の割合が増えています。

また、件数が多いのは、企業数が多い東京などの都市部ですが、休廃業率が高いのは、地方という現状になっています。

2.M&Aがクローズアップされている理由

M&Aは、事業承継問題の消極的な解決策としてではなく、攻めの一手にもなります。

事業承継問題をきっかけにして、事業が置かれた市場環境を冷静に見て、経営戦略としてM&Aを検討するケースも増えています。

M&Aにより事業の強化、販売ルートや営業エリアの拡大が期待できるため、市場規模が縮小により競争が激化している現在、M&Aによる事業承継で事業の再生や成長を図ることが有効な手段となるからです。

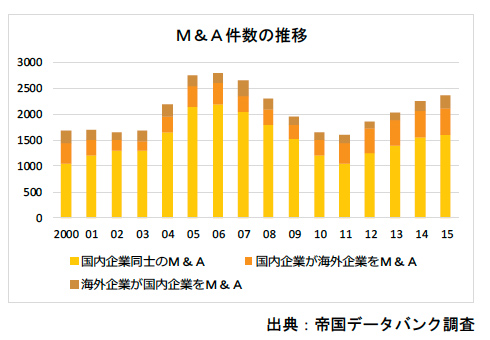

2000年代以降を見ると、M&Aは2006年をピークに一旦減少しつつも、2012年から再び増加傾向にあります。

これは、事業承継の手段として、また企業の成長戦略の一つとしてM&Aが注目され始めていることを裏づけています。

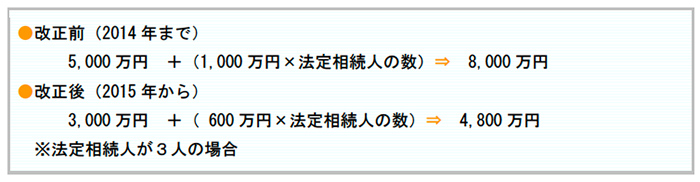

また、2015年に改正された相続税・贈与税制もM&Aを急がせる理由となっています。

下記の通り、基礎控除額がかなり下げられたために、従来よりも納税額が増加する可能性が高くなっています。

経営者に万が一のことがあった場合、家族には相続税という重い負担がのしかかりますが、会社の資産や自社株式はすぐに現金化できないため、多額の納税資金を確保することは経営者にとって切実な問題となっています。

3.大企業だけでなく中小企業でも活用されている

(1)M&Aの約3割は、契約金額が10億円未満

M&Aは、上場企業などの国内大手企業同士や、海外企業と日本企業同士によるものが多いため、中小企業の経営者にとっては、自社とはあまり関係のないものと思われている方も少なくないようです。

しかし、M&Aは、後継者問題を抱えている中小企業こそ、その問題を解決できる有効な手段といえます。

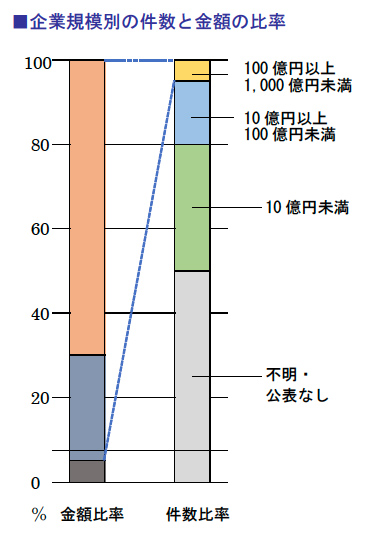

M&Aの契約金額は、2015年の調査で約15.8兆円にのぼり、その約68%は1,000億円以上のケースによるものです。

また、年間の件数を見ると、1,000億円以上の案件はわずか1%に過ぎず、100億円以上1,000億円未満も5%程度となっています。

それに対して、10億円以上100億円未満は13%、10億円未満が32%となっており、規模の小さいM&Aが大きな割合を占めていることがわかります。

大型案件はメディアに大きく取り上げられますが、その件数はわずかで、中堅・中小企業がM&A市場の主役になりつつあります。

実際に、年商数億円で従業員が数名といった会社でも、M&Aによって自社を売却したケースも珍しくなくなっています。

(2)幅広い業種でM&Aが行われている

製造業、建設業、運輸関連業、卸売業、小売業、不動産、医療法人など、特定の業種に関わらずM&Aは行われています。

特にM&Aが多い業種として製造業が挙げられ、これに次いで、卸売業や小売業、建設業でもM&Aが活発に行われている業種となっています。

2.M&Aのメリットと課税要件

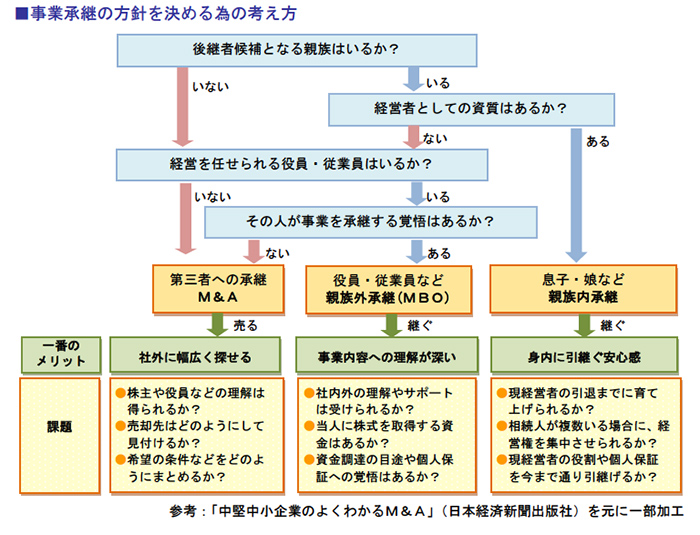

1.3つの事業承継手段におけるメリットと課題

事業承継の方法には、大きく分けると3つの方法がありますが、それぞれについてメリットと課題が挙げられます。

自社の事業承継の手段としてどのパターンを選択すればよいか下記チャート図を参考にし、検討してください。

本章では、第三者への承継方法であるM&Aを中心に説明を進めていきます。

(1)M&A

M&Aを選択する最大のメリットは、承継する対象者を幅広く探すことができる点です。

課題としては、「株主や役員などから理解を得ることができるか」、「売却先をどのようにして見付けるか」、「希望の条件などをどのようにまとめるか」などが挙げられます。

(2)親族外承継(MBO:Management Buyout)

親族外承継(役員・従業員への承継)のメリットは、事業内容を熟知している点です。

自社に勤めている人材であり、スムーズに承継しやすい対象であることは間違いないでしょう。

課題としては、「社内外の理解やサポートは受けることができるか」、「当人に株式を取得する資金はあるか」、「資金調達の目途や個人保証への覚悟はあるか」などが挙げられます。

(3)親族内承継

親族内で承継をするメリットは第一に、「身内という安心感」があります。

課題としては、「現経営者の引退までに育て上げることができるか」、「相続人が複数いる場合に、経営権を集中させられるか」、「現経営者の役割や個人保証を今まで通り引継げるか」などが挙げられます。

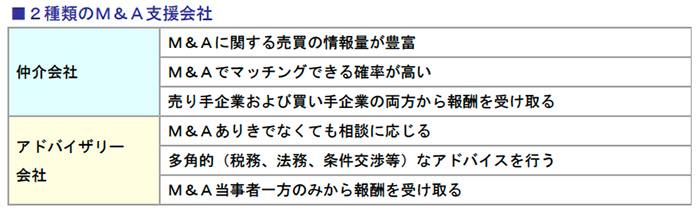

2.M&Aを支援する会社を選択するポイント

M&Aは当事者間で話を進めると、利害関係からスムーズに物事が進まない可能性が高く、外部専門家の支援を受けながら実施するケースが大部分です。

M&Aを支援する外部の専門会社は、大きく以下の2つに分けられます。

いずれの支援会社を選ぶにしても、業種への理解、契約期間、サポート内容、実績、報酬体系はしっかり確認しておくべきです。

報酬体系としては、コンサルティングにかかる費用や成功報酬の有無など不明点を十分に確認した上で、サポート体制を含めて信頼できる会社に依頼をすることが重要です。

また、M&Aを進めるにあたり、自社の関係者(株主、取引先、役員、従業員、金融機関等)への対応も重要です。

M&Aを円滑に進める上では、経営者一族、主要株主のみなど、信頼できる人同士で話を進め、他の関係者には話がある程度まとまるまで伏せておく、という手段が望ましいでしょう。

この点も支援会社と十分に打ち合わせしておくべき内容です。

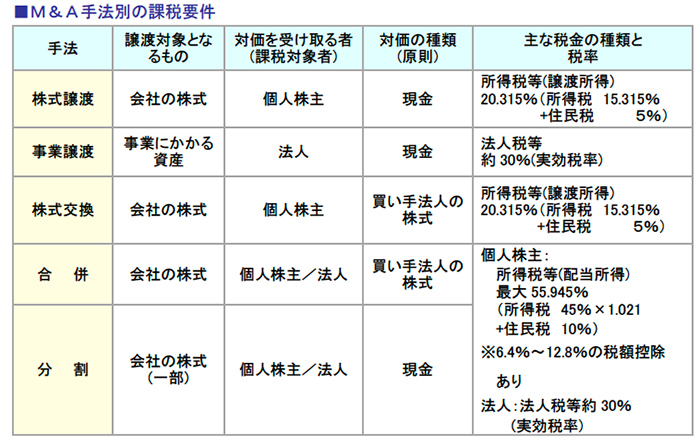

3.M&Aにおける課税要件

(1)M&Aによる課税要件

M&Aを実行すると、その利益に対して課税されます。

選択したM&Aによって、誰にいくら納税の義務が生じるかが異なります。

個人に対する課税では、株式譲渡や株式交換の場合は、株式売却に伴う所得税(譲渡所得)が発生し、合併では、同じ所得税でも配当所得が発生します。

また法人に対する課税は、事業譲渡、合併、分割のケースで自社に法人税が発生します。

(2)退職金にかかる税金

株式譲渡でM&Aを実行する場合には、役員退職金を組み合わせることで税負担を軽くできる可能性があります。

一時金で受け取る退職金は、給与や賞与よりも税金が優遇されているからです。

役員退職金は、株式譲渡とそれほど変わらない税率で損金算入できるというメリットがあります。

しかし、無制限に退職金を増やすことはできず、損金として認められない場合もあるほか、例えば役員退職金を支払うには、株主総会での決議が必要です。

退職時点で「役員退職金を支払わない」という決議が株主総会で行われると、受け取れないケースがあります。

3.M&Aの進め方と実務ポイント

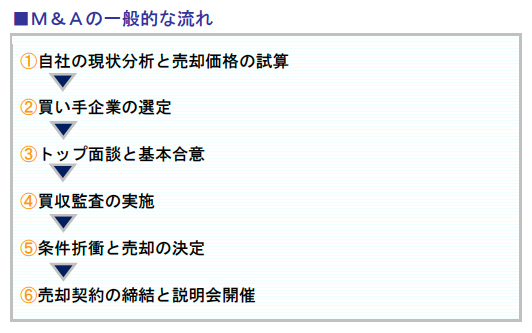

1.M&Aの一般的な流れと留意点

M&Aを行う場合は、必要な手順を踏んで進めていかなければなりません。

必要な手順と留意点は、次のとおりです。

(1)自社の現状分析と売却価格の試算

最初に、自社の経営資源、資産、負債の現状分析を行い、M&Aによる事業への影響を調査して、どのように売却先と交渉を進めていくのかを検討します。

M&Aは、当事者のみで進めるのは難しく、自社の条件に合う支援会社を探すことが賢明です。

支援会社が決まったら、どのような方法でM&Aを進めていくのか、全体のプランニングを行います。

そして現状分析の結果をもとに、支援会社と経営者との打ち合わせにより売却価格を決定しますが、これに際しては経営者が納得できる最低価格を決めておくべきです。

(2)買い手企業の選定

支援会社の情報網を活かして買い手候補企業をリストアップしてもらい、候補企業の中から交渉を進めたい企業を絞り込みます。

絞り込んだ企業に対して、支援会社を通じて自社の企業概要を提示してM&Aの意思の有無を確認します。

M&Aを検討したいという企業より詳細のデータを求められた際には、秘密保持契約を締結した上で、データを提出します。

(3)トップ面談と基本合意

自社と買い手候補の経営者同士によるトップ面談を行います。

面談を行う際の留意点は、買い手候補企業経営者は、自社の事業内容や財務内容だけでなく、経営者の経営姿勢の見極めも行っていることも考慮して臨むことが必要です。

条件折衝において、社員の処遇、M&A完了までのスケジュール、相互の遵守事項が決定すると、基本合意書を作成して双方が署名します。

(4)買収監査の実施

買収監査(デューデリジェンス)とは、買い手企業が財務(資産、負債)の状況、法務(定款、契約関係など)、事業内容、人事労務(会社組織、社員への処遇など)の詳細を調査することです。

買収監査では、買い手企業が依頼した専門家が売り手企業を訪問し、帳簿の閲覧や経営者等へのインタビューを行います。

その際の留意点としては、経営者一人での対応は難しいため、信頼できる役員、社員の協力を仰ぐ必要があります。

買収監査の段階で、知られたくない機密情報があったとしても、いずれ明らかになるので、後のトラブルを避けるためにもはっきりと伝えておくべきです。

(5)条件折衝と売却の決定

M&Aについての詳細条件を詰めていき、最終的な売却価格を決定します。

ただし、基本合意の段階である程度の条件(不動産の所有権、社員の処遇、役員退職金など)は示しておくべきです。

(6)売却契約の締結と説明会開催

譲渡内容と売買価格を定めた契約書を取り交わし、売り手企業は、譲渡に必要な書類を引き渡し、買い手企業からは譲渡代金を受け取ります。

この段階までは、取引先や社員にはM&Aへの準備が進んでいることは伏せておきます。

契約締結後、直ちに社員への説明会を行いますが、その際には自社の経営者と買い手企業の経営者が同席のもと説明を行います。

買い手企業に同席してもらう理由は、社員のM&Aによる処遇への不安を解消するためです。

併せて、取引先にも速やかにM&Aの実施について説明します。

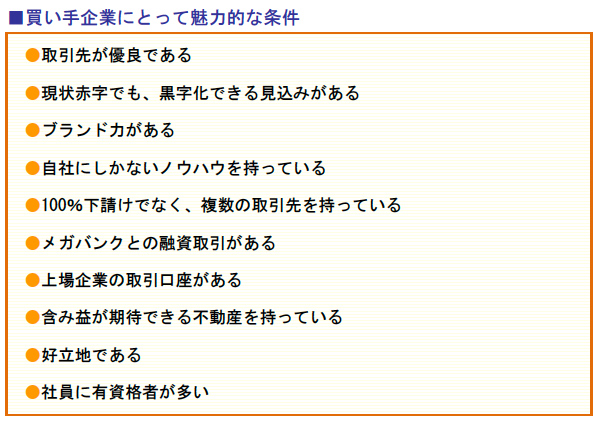

2.買い手企業に好まれる条件

中小企業のM&Aは、自社の規模や売上げよりも自社の事業内容等が重要視されます。

買い手企業が魅力を感じる条件とは、自社のマーケット、商品・サービス内容、リスク回避の可能性、および事業拡大や収益構造の転換の可能性の有無があるかどうかです。

例えば、自社製品が優れており、マーケット拡大を希望していたり、既存事業をベースに新規事業を行いたいが資金不足で現状維持せざるを得ない企業であれば、M&Aの対象として魅力があるといえます。

買い手企業にとって、自社が魅力のある企業であることに経営者自身が気づかずに、M&Aは最初から無理であるといった誤解をしているケースもあります。

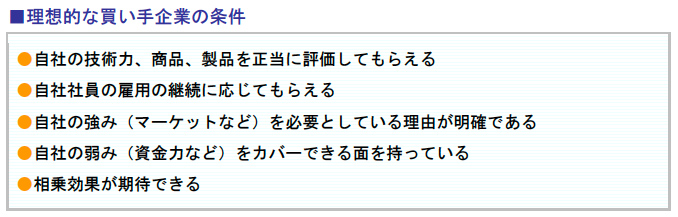

3.買い手企業の選び方のポイント

自社がM&Aを決め、買収提案を行う際には、自社の強みが買収する価値があると認識してもらえる買い手企業を探し当てることが必要です。

買い手企業のニーズを見分けるために、業界内における位置づけなどの現状分析を行います。

特に業界再編などの変化の大きい業界であれば、事業再編中の企業や自社の事業分野を活かして事業拡大を図りたい企業を候補先にします。

業界分析や買い手企業の選定に当たっては、支援会社が多くの情報を保有していることが多く、その情報網を活用するのが良いでしょう。

事業承継を目的としたM&Aの場合、自社の経営者の希望条件(例:社名の存続、社員の待遇面の保証、個人保証人や個人担保の解除)に応じてもらえることが、M&Aの成功につながります。

経営者が自社を高く売りたいという思いだけで交渉するのではなく、自社の条件を受け入れてもらえないならば、M&Aには応じないという信念を持つと、良い買い手企業が見つかるはずです。

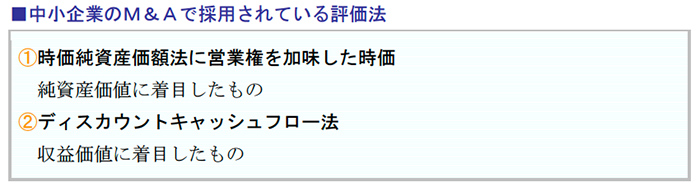

4.M&Aにおける売却価格の算定法

M&Aを行う際の譲渡価格は、自社の株価を算定し、それをもとに譲渡価格を決定します。

譲渡価格には、自社の営業権(超過収益力)も配慮されます。

株式については、経営者の高齢化と後継者不在を理由にしたM&Aの場合は、全て譲渡するのが一般的です。

中小企業で行われるM&Aで用いられる時価評価法は、以下の2つを考慮して算出されるケースが多くなっています。

これらの評価法に加えて、資産の時価への修正(例:売掛金、仮払金、土地、建物、出資金など)を加えて、売却価格を算定します。

4.M&Aの成功事例と失敗事例

1.所有と経営の分離で、全社員の雇用継続に成功した事例

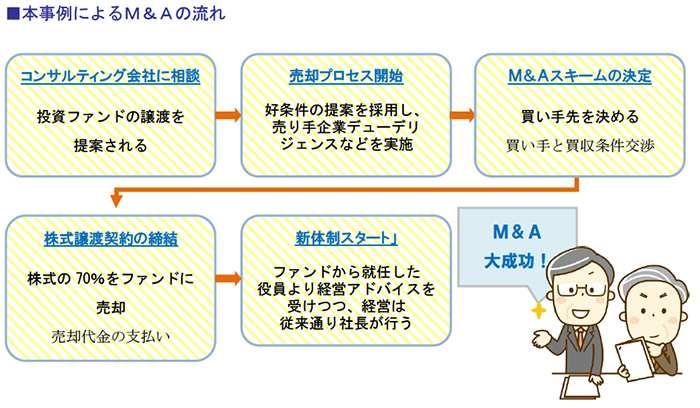

小売業で会社を創業し、一代で業界内で優良会社に成長させたA社長は、後継者不在が最大の悩みでした。

後継者問題を解決するために、M&A支援会社に相談し、投資ファンドへの譲渡を提案されました。

A社長が魅力的に感じたのは、ライバル企業の傘下に入らずに経営を続けられるという点でした。

会社の所有と経営を分離し、株式の一部(3分の1程度)はA社長が引き続き保有し、残りの株式の3分の2程度は、投資ファンドが保有し決定権を確保するという提案に基づきM&Aの準備を進めていきました。

買い手の決定後は、3ヶ月ほどの時間をかけて、買収条件や買収後の経営体制などの議論を交わしながら決めていきました。

検討開始から約1年後に株式の70%をファンドに売却し、外部から業界に精通している役員を招聘しました。

A社長が最も懸念していた社員の雇用は全員継続されることとなり、現場の混乱もありませんでした。

A社長は市場での換金が難しい非公開株を現金化することができ、相続税の納税資金を確保することもできました。

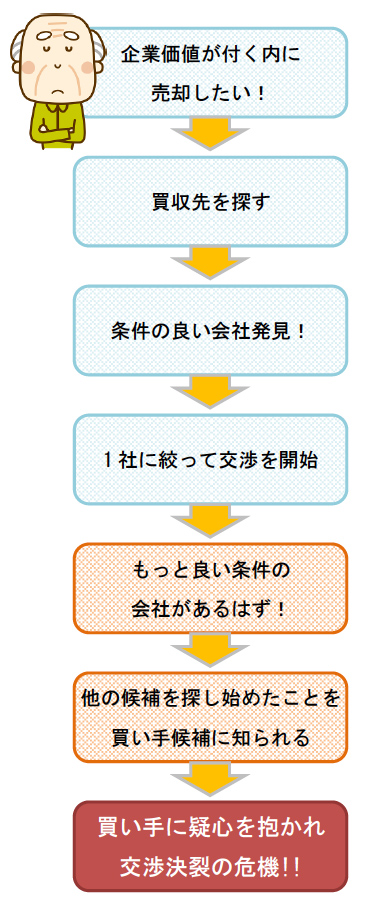

2.過大評価で交渉決裂の危機に直面した事例

M&Aで失敗する典型的なひとつが、交渉の過程で売り手側の意思にブレが出て、交渉が中断したり、破綻するケースです。

買い手候補が想定以上に好条件を示したことで、売り手側に欲が出ることも少なくないからです。

話しがまとまりかけた段階で、売却価格をつり上げようとしたり、交渉が進んでいるにもかかわらずもっと良い条件を出してくる買い手候補を探そうとすることがありますが、そのような動きを知った買い手候補は不信感を抱き、交渉決裂の危機を招いてしまうことがあります。

建設会社のB社長は、後継者不足で悩んでおり、企業価値が高いうちに会社を売却したいと考えていました。

業績好調かつ、少数精鋭で優秀な社員揃いの同社は、ライバル会社にとって大変魅力があり、コンサルティング会社に相談を持ち掛けるとすぐに買い手候補への打診が始まり、複数の会社が名乗りを挙げて好条件を提示されたのです。

B社長はコンサルティング会社と相談の上、その中のX社に優先交渉権を与えて面談を開始し、交渉は順調に進むかにみえました。

しかしB社長は「さらに買収先候補を探す地域を広げて、より多くの企業に打診をすれば、もっと良い条件で買収してくれる会社が出てくるに違いない」と考えるようになりました。

このような意向を知った買い手候補のX社はB社長に疑心を抱き、交渉の中断を申し出たのです。

X社との交渉を推していたコンサルティング会社の担当者は、B社長に「X社以上に良い条件はない」と説得。その結果、B社長はX社に謝罪をして無事に契約締結をすることができました。

このような事例からわかるように、M&Aを進めるにあたっては、経営者自身の私利私欲が大きくなりすぎると計画が頓挫してしまうリスクがあります。

また、事前に情報が漏れてしまっても同様です。今後M&Aを検討される際には、その目的を明確にし、綿密な計画のもと準備を進めていくことが望まれます。

■参考文献

「中堅中小企業のよくわかるM&A」日本経済新聞出版社

「中小企業の事業承継とM&A」同友館

「M&A入門」かんき出版

コメント

コメントは停止中です。