- 2016年日本経済の総括

- 2017年日本経済の見通し

- 主要業界別の見通し

- 日本経済を取り巻く海外経済の動向

- 2017年に注目したい経済キーワード

1.2016年 日本経済の総括

2016年、日本の景気は年末にかけても緩やかな持ち直しが続き、実質GDPは前年からプラス成長となることが予測されています。

しかしながら、個人消費や設備投資等内需が伸び悩む中で、外需主導による成長率の確保といった側面も否めず、日本経済の自立的な回復力は依然として力強さを欠いていると言わざるを得ない状況となっています。

また、2016年は米国新大統領の決定や、英国のEU離脱等、海外諸国においても大きな変革の起こった年となりました。

国内においても、熊本での震災や史上2番目に多い台風上陸など、天災地変が経済に与えた影響は大きいものでした。

こうした状況下において、世界経済、ひいては日本経済の先行きを見通すことは、例年以上に複雑性を増していると言えます。

今回は、様々な変動要素を抱えながらも、景気の横ばいから抜け出しつつある2016年の日本経済を総括し、さらには2017年の経済予測と今後の景気の見通しについて解説していきます。

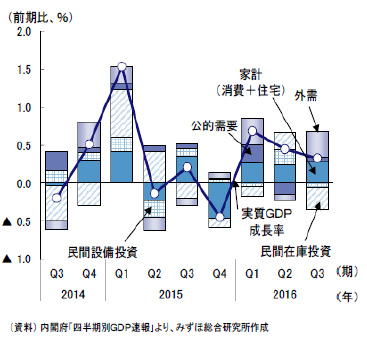

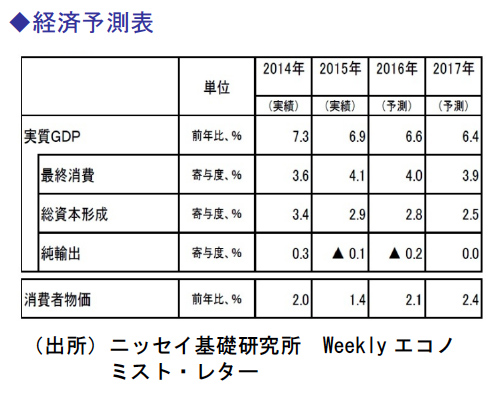

2016年の実質GDP成長率

2016年の実質GDP成長率は、昨年比+1.3%程度となる見込みです。

内閣府より公表された2016年7-9月期の実質GDP成長率(2次速報後改定値)は、前期比0.3%(年率換算1.3%)と、1次速報の前期比0.5%(年率換算2.2%)から下方修正されました。

これは7-9月期の法人企業統計の結果が反映されたことと、国民経済計算の基準改定が実施され、過去に遡って計数が大幅に修正された影響によるもので、民間設備投資(1次速報の前期比0.0%⇒同-0.4%)、民間在庫投資(1次速報の前期比・寄与度-0.1%⇒同-0.3%)、外需(1次速報の前期比・寄与度0.5%⇒同0.3%)が下方修正されたことに起因しています。

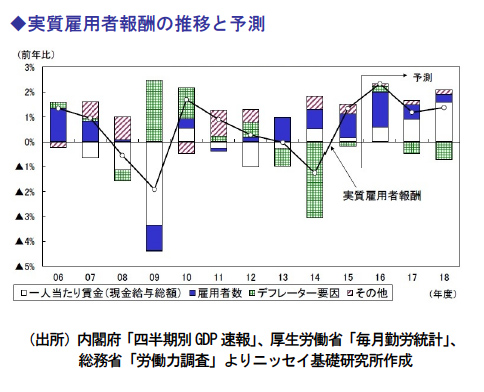

一方、家計は1次速報の前期比0.1%から同0.3%に上方修正され、天候要因による押し下げ圧力があった中でも、雇用所得環境改善を背景に緩やかな持ち直しが見られました(実質雇用者報酬:前年比+2.3%)。

公的需要(1次速報の前期比-0.7%⇒同0.1%)についても上方修正となっており、今後2016年度補正予算による押し上げ効果、オリンピック開催に向けたインフラ整備による後押しで、年明けにかけてさらなる増加傾向が見込まれています。

実質GDP成長率は、消費税率引き上げ後では初の3四半期連続のプラス成長となり、景気は横ばい圏内の動きから抜け出しつつあることが示されました。

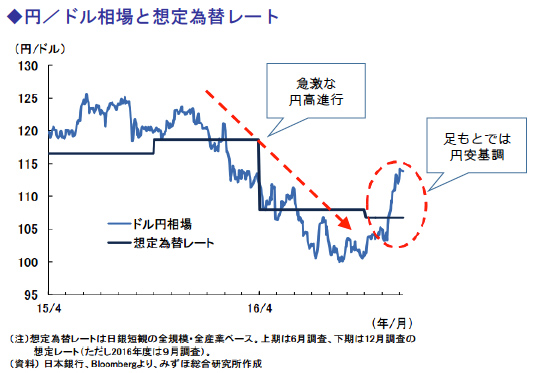

為替相場の動向

2012年末に80円台だったドル円相場は、2013年の異次元緩和導入、2014年10月の追加緩和をきっかけとして円安が急伸するなど、約3年にわたって円安基調が続き、アベノミクスを下支えしてきました。

しかし、2016年に入ると中国経済の減速懸念が高まり、急速に円高が進む結果となりました。

日本銀行は2016年1月末に追加金融緩和政策(マイナス金利政策)を打ち出したものの、米国が「円安けん制」に為替スタンスを変更したことで、円高の流れを反転させるには至らず、さらには6月に英国のEU離脱(Brexit)が国民投票で決定したことによるリスクオフの動きや、米国の追加利上げ観測が後退したこと等も、円高を進行させる要因となりました。

ところが足もとでは、米国のドナルド・トランプ新政権による財政政策への期待から、一転して円安ドル高が進行しています。

輸出産業にとっては業績回復の好材料となりますが、日本主導の為替基調でない点は懸念すべきです。

米国の保護主義的な貿易姿勢や、期待されている政策の不確実性が高まれば、日本経済にとっても大きなリスクとなる点には注意が必要です。

「踊り場」を迎えたアベノミクス

2012年末にスタートした安倍政権も2016年で4年目となりましたが、首相の名を冠した経済政策である「アベノミクス」による経済効果は今、踊り場に差し掛かっています。

アベノミクスの具体策として打ち出された、「三本の矢」の第一の矢であった「大胆な金融政策」については、日銀の異次元金融緩和政策と、米国のドル高容認姿勢の後押しにより円安が加速し、輸出企業の業績好転をもたらしたことは、一定の成果を挙げてきたと言えるでしょう。

さらに続く第二の矢である「機動的な財政政策」についても、公共事業を中心とした強靭化政策が、「一時的」と評価されながらも一定の成果をみせ、日経平均株価は安倍政権誕生時の2012年12月(月中平均9,814円38銭)から2016年6月(同1万6,068円81銭)へと実に約1.6倍にまで上昇する結果となりました。

しかし、2016年に入ってからの急激な円高や海外経済の減速は、このようなアベノミクス効果にブレーキをかける要因となっています。

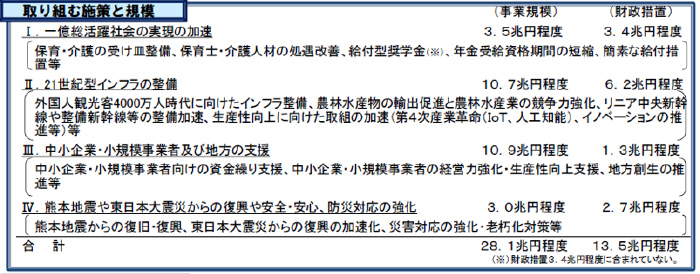

安倍首相は2016年7月の参院選で、「アベノミクスのエンジンをもう一度ふかす」と発言し、8月初旬には「未来への投資を実現する経済政策」と銘打った、事業規模28.1兆円の経済対策を打ち出しました。

アベノミクスの減速感を取り払う狙いが見て取れますが、来る2017年度予算の新規国債発行額も34兆3,698億円(国債依存度35.3%)と依然高い国債依存度のままで、公需への依存はもはや限界であり、第三の矢である「民間投資を喚起する成長戦略」への道筋も見えていないのが現状です。

また、安倍首相は5月26日・27日に開催されたG7伊勢志摩サミット後に次回消費増税時期を再延期(2019年10月)することを表明しました。

G7の場で国際的な理解を得た形での延期となり、6月の参院選でも国民の審判を得られた結果となりましたが、プライマリーバランス黒字化目標の破たんによる日本国債の信用低下や、社会保障制度充実のための財源先送りによる家計消費の冷え込み等、再延期によるリスクの顕在化も懸念されます。

日銀の金融政策と景気見通し

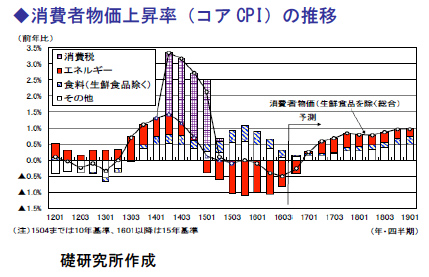

日銀により2016年2月に導入された日本初のマイナス金利政策(金利-0.1%)は、個人の不動産投資に恩恵をもたらしたものの、設備投資や個人消費の活発化にはつながらず、消費者物価(コアCPI※)上昇率は2016年3月からマイナスが続いています。

日銀は続く金融緩和策として、7月に政府経済政策に合わせた形でETF(上場投資信託)の購入ペースを年6兆円に拡大し、さらに9月20日・21日に行われた金融政策決定会合では、「長短金利操作付き量的・質的金融緩和」の導入を決定しました。

日銀の黒田総裁は、「政策の持続性が高まる」と説明した一方で、長期金利を操作する政策はほとんど前例がなく、実効性の不透明さが指摘されています。

また、日銀は11月に出された「経済・物価情勢の展望(展望レポート)」において、2%の物価上昇率の達成時期を「17年度中」から「18年度ごろ」に見通しを先送りしました。

このことは、黒田総裁の任期中でのインフレターゲットの達成はほぼ絶望的であることを示唆しており、日本銀行による金融政策も手詰まり感が否めない状況となっています。

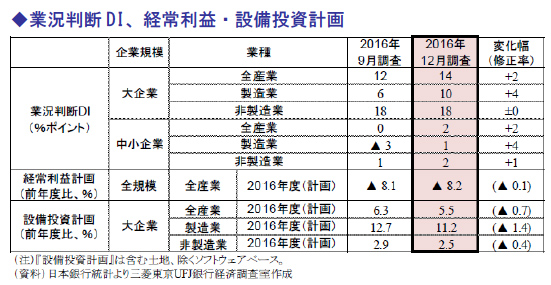

しかしながら、2016年12月調査の日銀短観では、足もとの円高基調の反転等から中小企業の業況判断DIは製造業で2%ポイント(前回調査比+4%ポイント)、非製造業でも2%ポイント(同+1%ポイント)と改善しており、景況感には持ち直しの兆しが現れてきたことは好材料と言えます。

※コアCPIとは、消費者物価指数から、価格変動の大きい生鮮食品を除いた指数で、物価上昇率を把握しやすくなるため、本レポートでは、コアCPIを用いた統計データに基づいて解説しています。

2.2017年 日本経済の見通し

政府発表は「緩やかな回復基調」

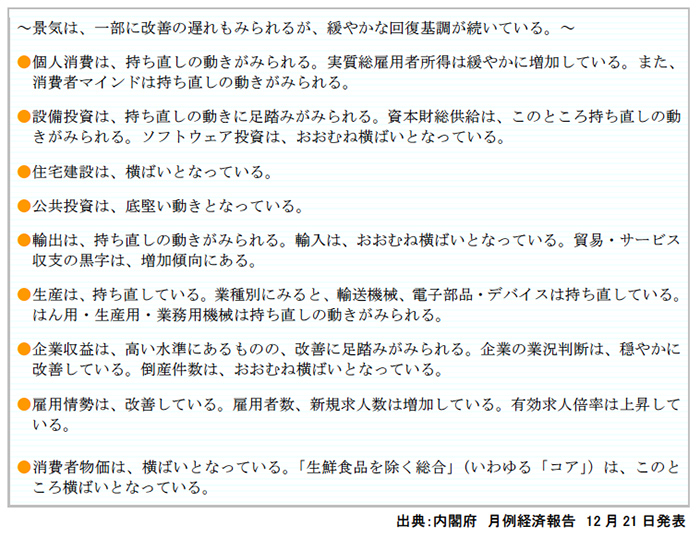

2016年12月21日に内閣府が発表した「月例経済報告」のなかで、「わが国経済の基調判断」として下記のように述べられています。

また同報告において、「先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって、緩やかな回復に向かうことが期待される。

ただし、海外経済の不確実性や金融資本市場の変動の影響に留意する必要がある。」として、景気回復の動きは下振れのリスクを抱えており、確実なものとはなっていない事を示唆しています。

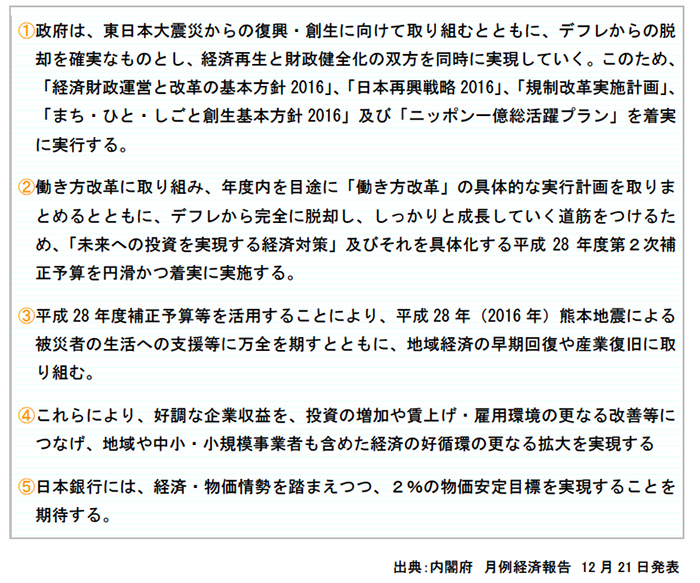

政府施策の基本的な態度

2016年12月の内閣府「月例経済報告」において、今後の政府経済政策の基本的態度として次の通り記載されています。

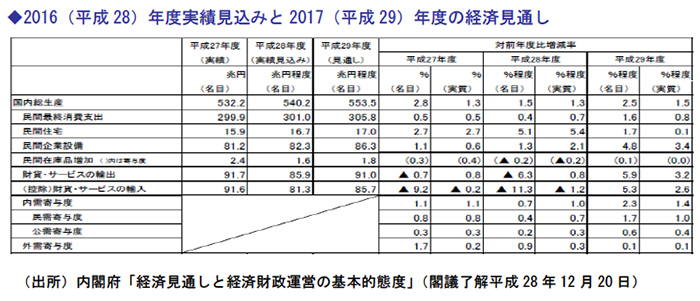

2017年の日本経済見通し

2017年の景気見通しとしては、下振れリスクが残る中、緩やかな回復傾向で推移すると見られます。

実質GDP成長率は前年比1.5%程度のプラス成長が予想され、3年連続でプラス成長を達成する見込みとなっています。

(1)家計部門

個人消費は、相次ぐ台風上陸等の天候要因による下押し圧力がある中でも、雇用所得環境の改善を背景に緩やかに持ち直している姿となりました。

雇用所得環境の改善要因は、雇用者数の増加や、実質雇用者報酬の高い伸びが挙げられます。

厚生労働省によると、2016年10月の有効求人倍率も1.4倍と前月から0.02ポイント上回り、2016年を通して増加傾向にあります。

さらに天候要因の押し下げが剥落する10~12月期以降、個人消費は底堅さと取り戻すと予想されています。

それに合わせて、2017年度の春闘賃上げ率の動向にも注視していく必要があります。

消費者物価上昇率は今後プラスに転じることが予想されているため、賃金の伸びが高まらなければ、実質賃金の下落により消費腰折れのリスクが高まることにつながります。

(2)企業部門

企業業績は、足もとで円高が反転していることに加え、2017年1~3月にかけては個人消費も緩やかに持ち直してくると期待され、改善していく見込みです。

業績改善に伴って設備投資も緩やかに増加基調に転じ、景気の下支えとなることが予想されます。

(3)政府部門

公共投資は、年度末にかけて熊本地震の復旧・復興需要、2016年度第2次補正予算の執行が加わり、伸び率は高まると予想されています。

2017年度も補正予算の効果は続くとみられ、東京オリンピックに向けたインフラ整備等の需要も追い風となる見込みです。

(4)外需部門

輸出は、海外経済の持ち直し予測はプラス要素となるものの、輸出の押し上げに寄与していた新型スマートフォン向け部品輸出の好調が一時的なものに終わる可能性が高いことを考慮すれば、当面は輸出が景気のけん引役となることは期待できないとみられています。

また、米国のトランプ新大統領がTPPからの離脱を表明したことにより、貿易政策の不透明さがより顕著になったと言えます。

(5)為替・物価・株価の見通し

円/ドルは、トランプ新政権下での米国経済の回復期待や、米国の金融引き締め観測の高まりから、足もとでは円安・ドル高が進んでいます。

短期的には、トランプ政策への期待感によりドル高トレンドが続くという予想が多くなっていますが、米国からの輸出を増加させるために一転してドル安政策をとる可能性も考えられ、日本経済にとってはリスクとなります。

コアCPI上昇率は、原油価格を主因としたエネルギー価格の下落によりマイナスが続いていましたが、原油価格(ドバイ)は1月中旬の1バレル=20ドル台半ばを底に足もとでは50ドル台まで上昇しており、エネルギー価格も下落率が縮小し始めています。

円安の進行とともに、2017年後半には前年比マイナスの状態は解消される見込みです。

日経平均株価は、6月の英国のEU離脱ショックによる株価急落を受けてからは、日銀のETF買い入れペース拡大の下支えを受けつつ徐々に回復し、足もとでは19,000円台で推移しています。

当面の見通しとしては、為替相場と同様に円安基調に合わせて株価も上昇し、20,000円台への回復も見込まれます。

一方、米国新政権下での財政政策の不確実性の高まりによるリスクや、夏場の欧州主要国の選挙、英国のEU離脱意思の告知等、欧米の動きを中心に株価への不安材料は多い1年となる見込みです。

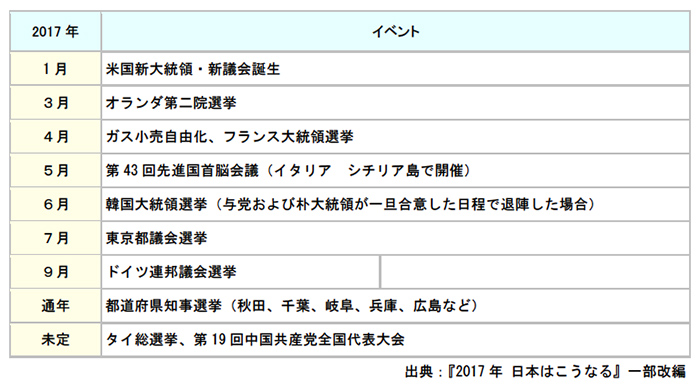

2017年に予定されている主要な政治経済イベント

3.主要業界別の見通し

第1章、第2章ではマクロの視点で日本経済を見てきましたが、ここでは下記の主要業界別に、2017年の先行きについて見ていきます。

自動車・自動車部品

2016年度は消費増税の延期により駆け込み需要が空振りとなったことから、国内市場は逆風が続く見込みです。

さらに4月には三菱自動車の燃費不正が発覚、スズキの燃費データ不正計測も判明し、自動車業界全体への不信感の高まりも懸念されます。

三菱自動車は不正発覚後、日産自動車の傘下で事業再生の道を歩むことになりました。

その他、8月にはトヨタ自動車がダイハツ工業を完全子会社化し、10月にはトヨタとスズキが業務提携に向けた交渉を開始するなど、合従連衡の年になったと言えます。

2020年以降の地球温暖化対策を決める「パリ協定」が主要国で発効したことにより、環境規制に対応するための開発費の増大が、その背景として挙げられます。

2017年も、EV(電気自動車)を中心としたエコカー開発の主導権争いが続くものとみられています。

自動車部品業界も、自動車生産は底堅いものの、2016年に急速に進んだ円高が大きな打撃となりそうです。

品質問題も依然世界中で大きな課題となっており、タカタ製エアバッグのリコールは全世界で約1億台、リコール費用は1兆円規模にまで膨れ上がりました。

他社にとっても対岸の火事では済まされず、品質対応費用増も懸念されます。

自動運転への対応も急務となっており、部品メーカーにとっては従来の機械系ではなく電子・ソフト技術が必須となっています。

そのため、トヨタ系をはじめ、グループ内での事業再編の動きが進んでいます。

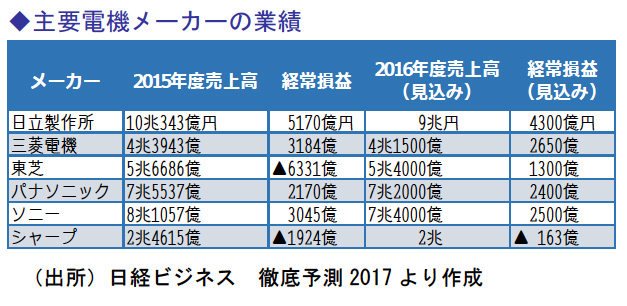

電機

成熟した国内市場から海外へと活路を求めている大手電機メーカー各社にとって、2016年は想定を上回る円高が業績に直撃しました。

パナソニックは売上高が期初公表値から約4,000億円減の7兆2,000億円と見込んでいますが、その修正額のほとんどが為替によるものとなっています。

ソニーもスマートフォン向けのイメージセンサーの販売が中国メーカーを中心に好調だったものの、半導体分野が円高の影響で利益を押し下げる結果となりました。

一方、鉄道や電力など「社会イノベーション」事業が海外で好調な日立や、工場の自動化関連機器やエアコンに経営資源を集中している三菱電機など、いち早く事業の選択と集中を進めてきた2社は底力をみせています。

業績が低迷していた東芝、シャープも復調の兆しが見えています。

不正会計問題で2015年度に4,600億円の純損失を計上した東芝は主力のNAND型フラッシュメモリーの好調と、リストラによるコスト削減が進み、2016年度は黒字の見込みです。

シャープも2016年に台湾大手EMS(受託生産)の鴻海精密工業の傘下となってからは、工場閉鎖等矢継ぎ早のコスト削減が奏功し、2016年度の営業利益は257億円と3年ぶりの黒字となる見込みです。

しかしながら、主要マーケットである中国や新興国の景気減速、為替相場の不透明さにより、2017年の電機業界は予断を許さない1年となりそうです。

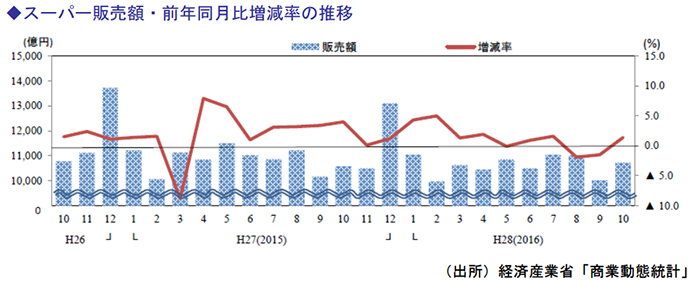

スーパー

スーパーの市場規模は約13兆円台で推移しており、2017年もほぼ横ばいの見通しです。

首都圏を中心とした食品スーパーは生鮮食品や総菜などの強化・差別化が奏功し、好調に推移しており、勢いはやや一服したものの、2017年も収益拡大が見込まれています。

一方、食品や衣料品、住居関連等を扱う総合スーパー(GMS)は不振が続いており、イトーヨーカ堂は2021年2月期までに40店の不採算店を閉じるとしています。

ファストファッションや家具製造小売業などに押されて衣料品や生活雑貨の販売不振が足を引っ張っており、直営店舗から専門テナントに切り替えるなど、売り場改革が急務となっています。

エネルギー

電気・ガス業界は、競争の時代に突入しました。

2016年4月には電力小売の全面自由化により、家庭分野にガスや、石油、通信、鉄道会社など異業種が参入してきました。

もっとも、市場規模8兆円と言われた電力小売り全面自由化後のシェア変動は、今のところ大きくはなく、使用量が平均的な家庭では、新規参入企業が提示した価格の割安感が乏しいこともあり、電力会社からの切り替えの動きは鈍いようです。

政府は2020年に向けて、「発送電分離」に関する法案を国会に提出する予定となっています。

送電のネットワークを発電部門と切り離し、すべての電力事業者に自由に使わせることで参入障壁が低くなり、競争を促進することが可能となります。

ただ一方で、原子力発電所の廃炉費用の負担について、新たな課題が出てきています。

新電力会社が送電網を使用する際に支払う「託送料」に、原発の廃炉費用を含める案が検討されており、新電力も含めすべての電気料金が高止まりすることが懸念されています。

さらに、2017年4月には都市ガスの家庭向け販売が自由化され、ガス会社も競争を余儀なくされます。ガス特有の保安・販売体制の整備が必要なことから、参入障壁は低くありませんが、電力・ガス相互の参入が本格化してくれば、「総合エネルギー企業」としての再編、生き残りが考えられ、業界地図が大きく変わる可能性があります。

住宅・不動産

不動産は好調な企業業績を背景に、東京を中心としてオフィスビルの賃貸事業が業界の収益をけん引してきましたが、2017年にかけて不透明感が漂い始めています。

中国経済の失速を受けて、海外からの対日不動産投資も減速していましたが、不動産投資のメッカともいえる英国のEU離脱問題でさらに慎重姿勢が強まる懸念がでてきています。

しかしながら、2020年の東京五輪開催を見据えた首都圏開発が進んでおり、主力のビル賃貸収入の拡大基調とも相まって業績が大きく崩れることはなさそうです。

また、新築マンションの価格高騰、供給量の減少が進む中で、住宅分野の成長市場として注目を受けているのが、リフォーム・リノベーション産業です。

2015年度は前年度比10%強、4.2兆円弱と順調に市場を拡大させています。

鉄道会社などの異業種も参入してきており、数少ない成長市場を巡って、当面は熾烈なシェア争いが続くとみられます。

建設

震災からの復旧・復興に加え、国土強靭化によるインフラ整備や東京オリンピック、首都圏の再開発など、未曾有の国内建設ラッシュを背景に2016年3月期は過去最高益を更新するゼネコンが続出しました。

人手不足を受け、国土交通省が公共工事労務単価を引き上げたことも追い風となり、利益率の高い案件を選べるまさに売り手市場の状況だったと言えます。

一方で、ポスト五輪問題として2020年以降に予測される建設投資の大幅な減少に対し、新分野の開拓が急務となっています。

投資開発や再生可能エネルギーによる発電、公共インフラ運営など、建設部門以外の事業をどこまで収益の柱に育てられるかが注目されています。

外食

ファストフードは2015年後半以降、戻り歩調となっています。

日本マクドナルドHDは異物混入問題などが大打撃となり、さらには不採算店131店の閉鎖を余儀なくされましたが、2016年度に入ってから期間限定商品が立て続けにヒットし、勢いを取り戻しつつあります。

牛丼チェーン「すき家」を展開するゼンショーホールディングスは、深夜休業がほぼ解消し、業績回復が見込まれます。

一方、総合居酒屋は苦戦が続いています。

ワタミは外食事業の立て直しに向け、2016年度に居酒屋業態の6分の1に当たる80店を改装し、地域性や専門料理への特化を打ち出した店舗戦略を展開していくとしています。

ファミリーレストランでは、一時は高単価商品を打ち出すブランドに注目が集まりましたが、デフレ脱却が進まない中で割安感の見える専門店と低価格店が支持を集めています。

IT

今、様々な業界でAI投資が加速化されています。

「ディープラーニング」と呼ばれる解析手法により、人間がルールを作らなくても、ビッグデータを取り込み、コンピュータが自ら判断基準を見つけられる技術が、AIブームの火付け役となりました。

まだ大企業が中心であるものの、日本国内でも自動車業界が自動運転の実現に向けて相次いでAI研究所を設立したり、金融業界もメガバンクを中心に顧客対応への活用を進めているなど、多様な業界での応用が模索されています。

また、そのビッグデータを活用するために必要な技術がIoT(モノのインターネット)と呼ばれている技術です。

家電や、自動車などさまざまな製品にセンサー等が取り付けられ、インターネットとつながることで膨大なデータが蓄積されます。

IoTはAIに限らず各産業のビジネス、産業構造を大きく変革する可能性が期待されています。

4.日本経済を取り巻く海外経済の動向

2016年、企業活動にも大きな影響を及ぼす海外の経済動向について、注目点を見ていきます。

米国経済

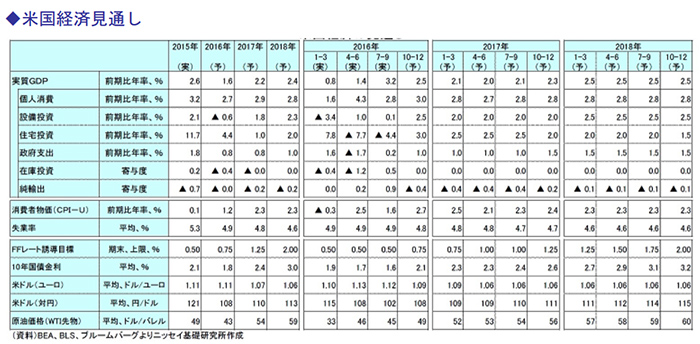

2017年の実質GDP成長率は+2.2%と、2015年の成長率+2.6%に比較して、小幅な伸びとなる見込みです。

7-9月期成長率(前期比年率)は、+3.2%(前期:+1.4%)と前期から大幅に加速し、個人消費主導の景気回復が持続された形となりました。

ただし、当期は、純輸出など特殊要因によって成長率が持ち上げられた面もあり、10-12月期の成長率は小幅低下の見込みです。

資本市場ではトランプ次期大統領の経済政策への期待から、リスク選好の動きが顕著となっています。

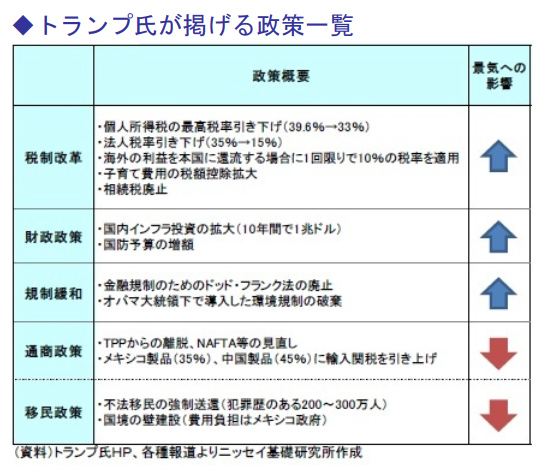

トランプ氏の経済政策をみてもわかる通り、減税、インフラ投資拡大、規制緩和など景気にプラスの政策と、保護主義的な通商政策や不法移民対策などの景気にマイナスの政策が混在しており、2017年以降の米国経済はトランプ次期大統領の経済政策運営に左右される展開となる見通しです。

個人消費は、堅調に推移するものとみられます。

労働参加率が2015年夏場以降に改善をみせる中で、賃金上昇率も加速の一歩をたどっています。

トランプ氏が掲げる法人税率の引き下げや規制緩和による事業コスト削減、インフラ投資拡大により国内需要の増加が実現できれば、労働参加率、賃金上昇率のさらなる改善が期待されます。

設備投資は、資源関連の設備投資の回復が見込まれています。

原油価格上昇が資源関連の投資に追い風となるほか、トランプ氏の環境・エネルギー関連の規制緩和も資源関連の設備投資には追い風となることが予想されます。

一方、選挙後のドル高基調が製造業需要に対しておく影響を及ぼす懸念もでてきており、輸出関連の製造業を中心に動向が注目されます。

住宅投資は、2期連続のマイナス成長から抜け出し、10-12月期の住宅投資はプラスに転じる可能性が高いと予想されていますが、こちらも選挙後にみられている長期金利の上昇が住宅市場の回復に水を差す可能性が出てきており、動向が注目されています。

貿易については、足もとでドル高が進んでいることもあり、純輸出は当面マイナス寄与での推移が予想されています。

しかしながら、トランプ氏は、主に中国に対して不公正貿易の是正や為替操作を痛烈に批判しているほか、米国の貿易赤字縮小を目指すとしていることから、中国をはじめ対米輸出の減少、もしくは米国からの輸入増加を促す政策が採られる可能性が高く。

このため2018年末にかけては、成長寄与度のマイナス幅は緩やかに縮小するのではという見方も出ています。

欧州経済

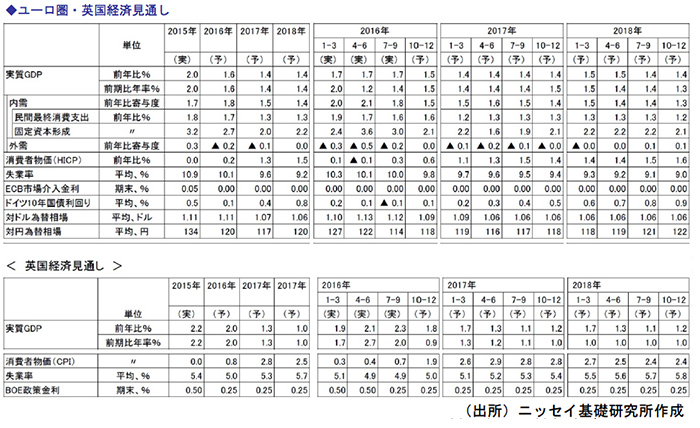

ユーロ圏では著しく緩和的な金融政策とやや拡張的な財政政策に支えられた内需、とりわけ個人消費主導による成長が続いています。

7-9月期のユーロ圏実質GDPは前期比0.3%、前期比年率1.4%となりました。

7-9月期は、世界貿易の不振を映して輸出入とも伸び悩み、外需の寄与度は同0.1%のマイナスとなり、より内需主導の傾向が強まった形となりました。

2017年も雇用・所得要因による個人消費の拡大は続く見通しですが、原油安効果の剥落で実質所得の押し上げ効果は鈍り、拡大ペースは鈍化する見込みです。

2016年の英国経済は離脱選択後のポンドの大幅安が緩衝材となり、景気失速は免れたものの、2017年にはポンド安の副作用である輸入インフレが顕在化し、個人消費への影響が拡大することが懸念されています。

2017年には英国がEU離脱意思の告知に動くと見られますが、一方のEU側も、英国との協議に厳しい姿勢で望むと見られています。

結果、EUとの協議次第でビジネス環境も変わる状況では設備投資、雇用の伸びも限られてくる見通しです。

中国経済

中国の実質GDP成長率は、7-9月期の実質GDP成長率は3四半期連続で前年比+6.7%となり、足元で経済安定化の動きが窺われています。

この背景としては、(1) 小型車減税措置終了前の駆け込み需要によって、自動車販売が大幅増加していること、(2) 2014年11月以降の計6回の利下げを受けて、住宅販売が拡大していること、(3) 景気てこ入れのために、公共部門の投資が拡大していること、などが挙げられます。

ただし見通しとしては前述の施策の反動減や頭打ちもあり、2016年の実質成長率は前年比6.6%増、2017年は同6.4%増と「緩やかな減速」が続くと予想されています。

今後の見通しの中で最大の懸念は米トランプ新政権の通商政策と言えます。

米国向け輸出のシェアは18%にのぼるため、公約通り高い関税を設定されると、中国にとって極めて大きな影響を受けることになります。

ロシア経済

ロシアの景気は引き続き後退局面にあるものの、徐々に下げ止まりに近づいています。

7-9月期の実質GDP成長率は前年比-0.4%となり、3四半期連続でマイナス幅が縮小しています。

ルーブル相場の安定化や、それに伴うインフレの落ち着きが、景気下押し圧力の緩和につながっていると見られています。

今後の見通しについては、2017年は原油価格が穏やかな上昇傾向を辿り、1バレル=50ドル台での推移が定着すると想定されており、産油国通貨であるルーブルにとっては相場の安定化要因となる見込みです。

実質GDP成長率は、2017年には3年ぶりのプラスに転じるものの、伸び率は前年比0.8%程度と緩やかな回復に止まると予想されています。

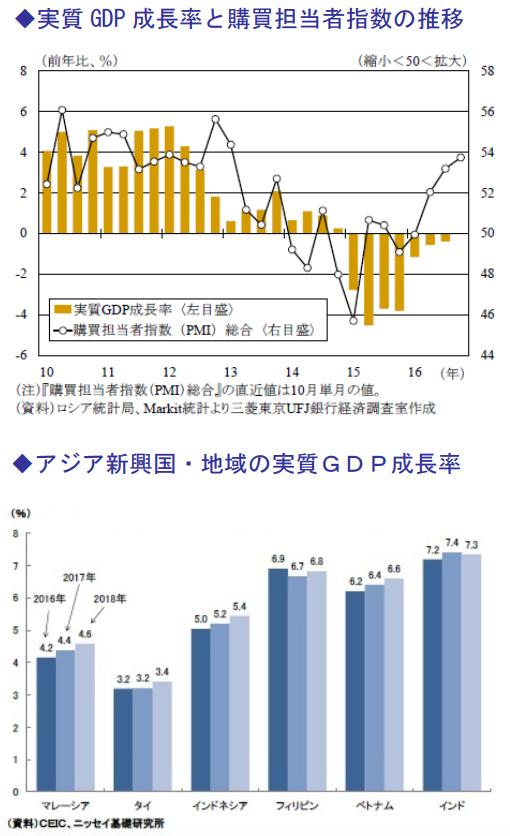

アジア新興国経済

(1)アジア新興国の実質GDP成長率

アジア新興国の2016年実質GDP成長率は低調な世界貿易や資源価格の低迷、中国経済の減速などから本格的な景気回復には至らないものの、足元で内需主導の緩やかな成長が続いています。

景気の牽引役となっている民間消費は、低インフレの継続と安定した雇用・所得環境による家計の実質所得の増加によって堅調を維持しています。

またインフラ整備や低所得者対策、消費刺激策の実施といった財政政策、緩和的な金融政策の継続も景気維持につながっています。

一方、輸出は昨年と比べて持ち直したとはいえ、依然として低調な推移が続いており、また民間投資も世界経済の先行き不透明感から低迷している状況です。

(2)主要6か国の先行き

東南アジア5か国およびインド経済の先行きは、短期的にはタイの自粛ムードの広がり、フィリピンの選挙特需の剥落、インドの高額紙幣の廃止など各国固有の要因から景気減速する国が多いものの、2017年に入って持ち直し、総じて緩やかな成長が続くと予想されています。

下振れリスクとしては、(1) 欧米の保護主義的な動き、(2) 米国の利上げペースの加速や中国経済の不安定化、英国のEU離脱問題を巡る不透明感の高まりによる国際金融市場のリスクオフの動き、(3) フィリピンのドゥテルテ大統領にみられる、急進的政策・独自外交路線に対する海外諸国からのけん制等、各国固有の政治リスクが挙げられます。

(3)韓国の政治動向と経済への影響

韓国では、12月9日の韓国国会本会議で朴槿恵大統領の友人による国政介入疑などの責任を問う弾劾訴追案が賛成234票、反対56票で可決されました。

労働市場改革に向けた労働法案も今回の疑惑を受けて国会での審査から除外され、また日中韓3か国による経済連携についての協議開催も事実上見送られているなど、3%程度とみられる潜在成長率を下回る低成長が続いている韓国経済において、国政混乱の長期化によるマイナス影響が懸念されています。

5.2017年に注目したい経済キーワード

2017年に注目したい主要なキーワード3つについて解説していきます。

AI(人工知能)

AIとは、Artificial Intelligenceの略で、人工知能と訳されています。

ここ数年、AIの進化は目覚ましく、今後企業経営にも大きな影響を与えていくと予測されます。

自動車の自動運転システムがその代表例です。

コンピュータが視覚認識、聴覚認識機能を持ち、ディープラーニングという機能により、経験からその判断精度を上げていくというのが、AIの基本的な構造です。

最近では、最も難しいボードゲームと言われる碁の世界でも「アルファ碁」が、人間に勝ったというニュースがAIの急速な進化を印象づけました。

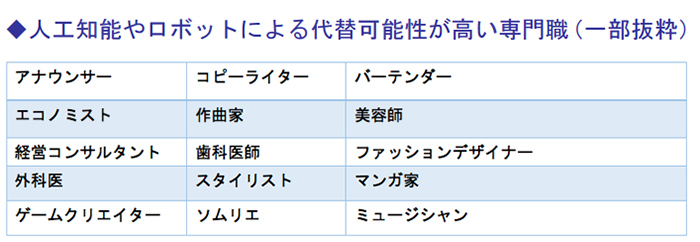

これらのAI技術が、人間が行ってきた仕事を代替して行うようになり、生産性が飛躍的に向上するというものです。

これは、定型的な判断業務にとどまらず、医師のような高度の知識を必要とするような専門分野においても、人間よりも早く正確な判断ができるという可能性が出てきています。

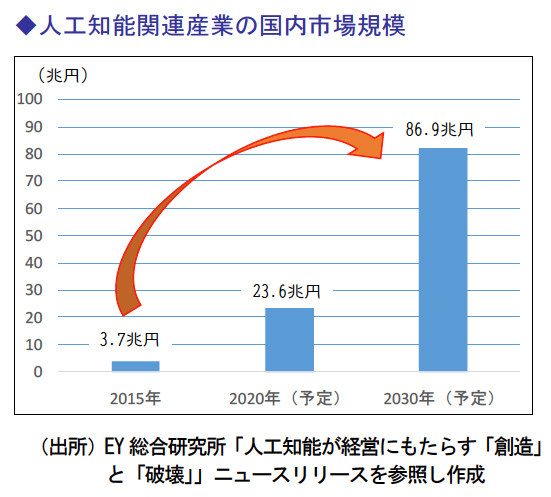

野村総合研究所の分析では、日本の労働人口の49%が、人工知能やロボットで代替可能になると予測されています。

AIの進歩が社会や企業経営に与える影響は大きなものになってきています。

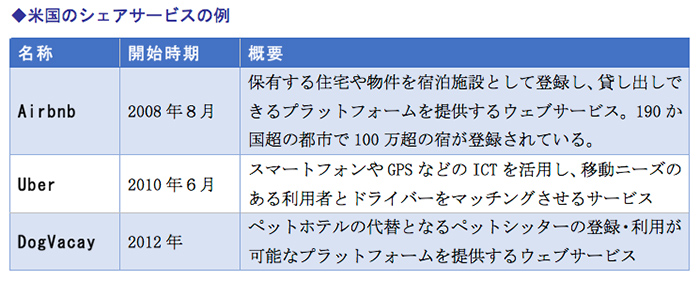

シェアリングエコノミー

シェアリングエコノミーとは、ある個人や組織に独占的に所有・使用されている資産等のモノについて、その一部分を貸し出す形で他人との間で共有し、その対価を受け取ることで新たな金の流れが生まれる事です。

自宅の空き部屋を特定の日時に限って貸し出す「民泊」や、空いた時間で自分の車を使って他人を運び、運賃を受け取るライドシェアと呼ばれるサービスがその一例です。

シェアサービスの特徴は、従来のビジネス常識ではありえないほど小単位、不規則なサービス提供が行われる点で、それを実現させるためには、スマートフォンのようなタイムリーに供給者と需要者のニーズをマッチングさせるツールが不可欠となります。

実際に海外のシェアリングエコノミーはスマートフォンの普及に伴って一気に拡大しており、企業の参入も相次いでいます。

現在、政府はシェアサービス拡大に向けた規制緩和を検討中です。

特に、訪日外国人の急増で宿不足と宿泊料の高騰を招いており、その対策の一助として政府は民泊のようなシェアサービスに期待をしています。

2017年には民泊に関する新法が制定される予定となっており、企業にとってもビジネスチャンスと考えられます。

人口減少で空き家が増加しつつある都市部や観光地を中心に、不動産会社などが賃貸住宅や中古住宅の民泊向けに活用する動きも想定されます。

Fintech(○○Tech)

日本でもFinTechという言葉を見聞きすることが増えてきました。

「Finance(金融)」と「Technology(技術)」を掛け合わせた造語で、金融サービスを、IT技術を活用してより進化した形で提供することができます。

身近なところではスマートフォンの家計簿アプリや、投資家・起業家にとってはクラウドファンディングも聞きなれたキーワードとなっています。

FinTech進展の要因の一つに、AIやデータビッグデータ分析といったIT技術の進歩が挙げられますが、金融業界に限らずさまざまな業界でもその活用が注目されており、○○techというサービスが数多く生み出されています。

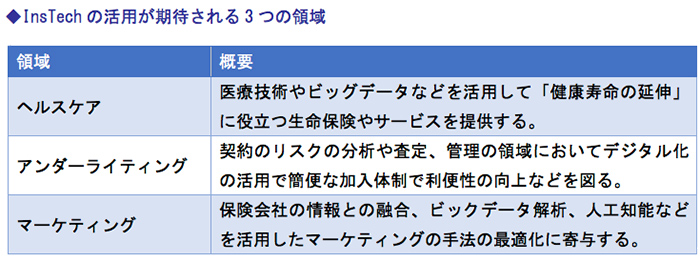

その動きの中でも注目を集めているのが、保険業界のInsTechと、不動産業界のRETechです。

保険業界では、InsTechが商品開発の場面などで活用されています。

事故率を従来以上に精密に計算することで、ユーザーごとに事故率に応じた保険料を設定する商品が開発されています。

すでに自動車保険や医療保険などで提供が一部開始されており、この動きは加速するとみられています。

不動産業界では、一般的に不動産会社と一般消費者の間で情報の非対称性が大きいと言われています。

また、不動産仲介業界は、人を介したサービス提供が多く、効率化の余地も十分残っている場合があります。

RETechの活用により、例えば顧客の情報の非対称性を解消するための情報プラットフォームを提供するビッグデータ活用型サービスや、オンライン仲介などのマッチング提供型サービス、スマートフォンを利用した鍵管理といった行動支援型としての効率的な仲介サービスの導入などが進んでいくと予想されています。

まとめ

2017年は、日本国内の大きな景気回復見通しが立たない中、アメリカの政権交代、イギリスのEU離脱に代表される国際経済の変化、AIやFintechなどのテクノロジーが急速に進展します。

企業経営にとっては「変化対応」「自己革新」が求められる年になります。

これまでの経営手法、技術、人材管理に関して、組織内に「イノベーション」を起こせる企業が業績を伸ばす年になるでしょう。

■参考文献

『経済がわかる 論点50 2017』著:みずほ総合研究所 発行:東洋経済新報社

『日経キーワード2017-2018』日経HR

『日経ビジネス総力編集 徹底予測2017』日経BP社

『会社四季報 業界地図』東洋経済新報社

『2017年日本はこうなる』三菱UFJリサーチ&コンサルティング

『シンクタンクレポート』三菱UFJリサーチ&コンサルティング

『経済・産業レポートとマーケット情報』三菱UFJリサーチ&コンサルティング

『エコノミスト・レター』ニッセイ基礎研究所

『経済ウォッチ』明治安田生命

『月例経済報告書 平成28年12月号』内閣府

『内外経済見通し』みずほ総合研究所

『調査月報』三井住友信託銀行

『中国経済展望』株式会社日本総合研究所