- ROEが注目されている背景

- 自己資本利益率(ROE)の定義

- 財務分析・改善に有効なROEの考え方

- 自社のROEを向上させる手法

1.ROEが注目されている背景

昨今、ビジネス誌や新聞などの見出しに「ROE(自己資本利益率)」という言葉を多く見かけるようになりました。

経営指標はROA、ROI、EVA、ROIC等、複数の用語を見ることがありますが、なぜ最近になって「ROE」が注目されはじめたのでしょうか。

今回は、そのROEが注目されている理由と、中小企業でも活用できるROEの考え方について解説いたします。

1.注目されはじめたROE経営

(1)1990年代半ばに起こった第一次ROEブーム

バブル崩壊後、日本企業、特に銀行が日本株を手放し、外国人投資家が受け皿となりました。こうして外国人投資家の保有比率が高まったことで、上場企業の株主の発言力が増してきました。

株主から会社に向けて「経営の効率を上げろ」「投資をして、利益を上げてほしい」「ガバナンスを強化すべき」などといった要求が強まってきたのです。

そこで日本企業は、ようやく株主に目を向け始めました。

1990年代後半に日本経済新聞が経営者に対して行ったアンケート調査では、もっとも重要視している経営指標は、「ROE」という答えが一番多かったのです。

この頃から、日本の経営者たちはROEというものをかなり意識していたといえます。

(2)第二次ROEブームに火をつけたアベノミクスの成長戦略

そして2014年ころから、この「伝統的な」経営指標であるROEが再び脚光を浴びることになりました。

その背景には、安倍政権が掲げる「アベノミクスの第三の矢~成長戦略」の一連の施策があります。

戦前にはおおむね10%を超えていたとされる日本企業のROEが1980年代から低迷が続いており、「ROE最貧国」という言葉も生まれました。

そこで、安倍政権は日本企業の稼ぐ力を取り戻すことを掲げたのです。

つまり、企業経営は、資本コストを意識してコーポレートガバナンスを強化し、持続的な企業価値向上につなげることが求められ、その指標としてROEの向上がうたわれるようになりました。

2.ROEが重視されるきっかけとなった「伊藤レポート」

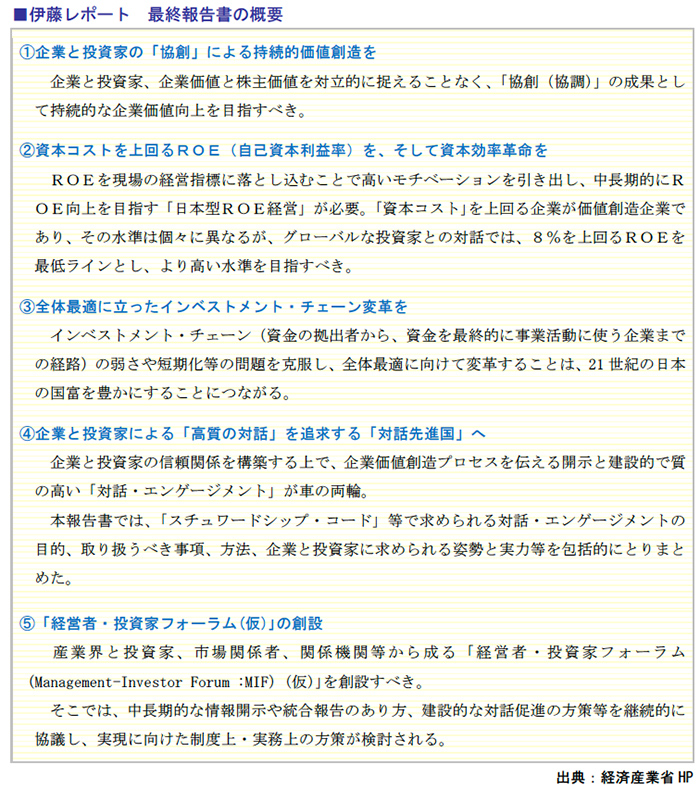

2014年にROEが注目される大きなきっかけとなった出来事がありました。

経済産業省が通称「伊藤レポート」と呼ばれる報告書を公表しました。

「伊藤レポート」とは、一橋大学大学院商学研究科の伊藤邦雄教授を座長とする経済産業省のプロジェクトによる最終報告書のことで、2014年8月に発表されました。

そのレポートの概要は以下の通りです。

「伊藤レポート」では、バブルが崩壊して、長らく低迷していた日本企業のパフォーマンスをいかに改善するか、企業の収益力(稼ぐ力)をどのようにして取り戻すかをプロジェクトの出発点としています。

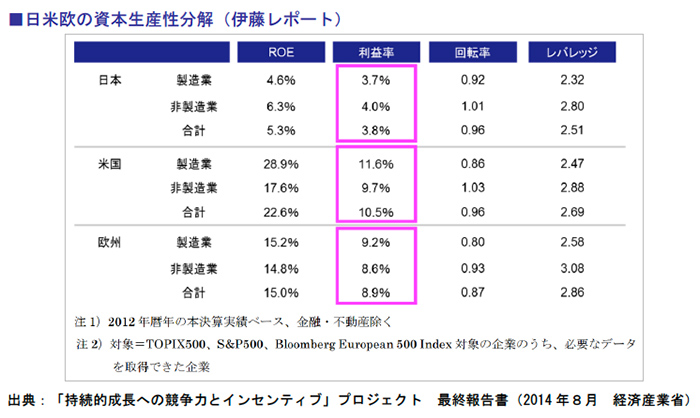

日本企業のROEは1980年代から低迷が始まっており、同レポートでは下記の図表を掲載して、日本の主要企業のROEを、米国企業、欧州企業と比較して劣っていることを指摘しています。

そして、ROEを利益率、回転率、レバレッジの3つの構成要素に分解して、日本企業の資本生産性が低い要因を事業の収益性が低いことにあると分析・提言しています。

「伊藤レポート」では、さらに踏み込んで、「日本企業はROE:8%を最終ラインとして、その上を目指すべき」であるとも提言しています。

これが、中長期経営計画でROEとその目標値8%を掲げる企業が増加するきっかけにもなったのです。

2.自己資本利益率(ROE)の定義

1.ROEの計算式

ROEは、株主資本(株主による資金=自己資本)が、本業の利益(収益)にどれだけ繋がったのかを示す指標です。

「自己資本利益率」とされ、次の計算式により算出されます。

2.貸借対照表上の3つの資本:株主資本、自己資本、純資産

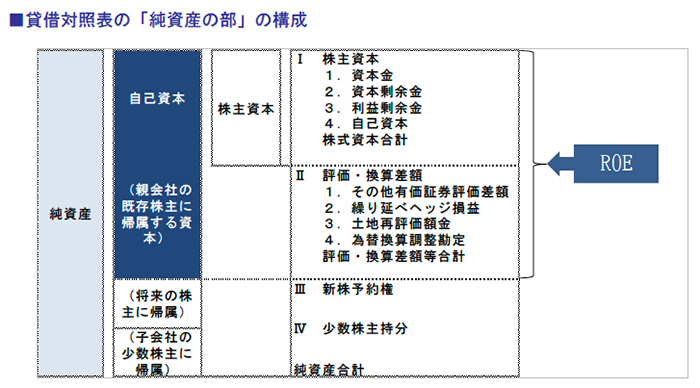

ROEを算出するにあたり、まず始めに、ROEの分母にあたる貸借対照表の貸方を見ます。

日本では企業会計基準委員会(ASBJ)が発行する会計基準により「純資産の部」の表示は、下図に示すように分類されています。

ROEを計算する場合に注意するべき点は、「純資産の部」の「株主資本」と「自己資本」と「純資産」のいずれを対象とするかということです。

ROEのEは「エクイティ(equity)」つまり株主資本ですから、従来ROEは「株主資本利益率」と訳されていたのですが、前述の会計基準にしたがって、ROEの分母は株主資本ではなく自己資本、つまり(純資産-新株予約権-少数株主持分)を活用することになりました。

そこで、日本語訳についても、「自己資本利益率」を用いることになります。

その理由は、資本効率を示すROEの分母は、「会社の既存株主の立場から見た資本」を採用するために、ストックオプションなど前もって定められた価格で株式を購入できる権利など将来の株主に帰属する「Ⅲ.新株予約権」と、子会社の少数株主に帰属する純資産である「Ⅳ.少数株主持分」を控除した後の数値を用いるためです。

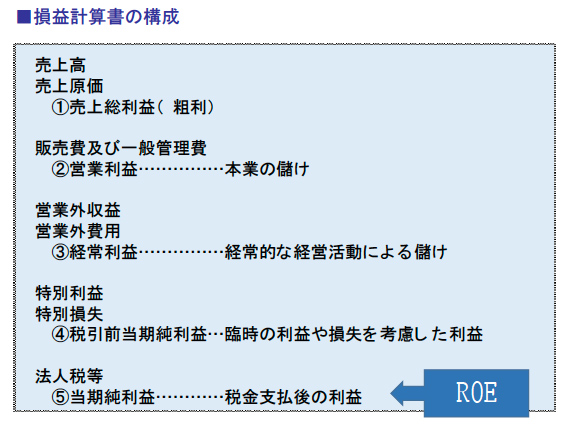

3.損益計算書の構造と利益概念

下図は、報告式の一般的な損益計算書の構成を示したものです。

売上高から売上原価を差し引いて「(1) 売上総利益」を表示します。

そして販売に要した販売費及び一般管理費を差し引いて本業の儲けを表す「(2) 営業利益」が表示されます。

次に、預貯金の利息と借入金などの有利子負債の金利などの営業外収益と費用を加減して「(3) 経常利益」が算出されます。

さらに、特別利益と損失そして法人税などを控除した最終利益が「(5)当期純利益」です。

以上のことから、ROEは自己資本当期純利益率とされ、上述した計算式に当てはめて算出されます。

4.経営指標となるROE

ROEは、以下のように分解されます。

企業が事業活動に使用する総資本は、株主が出資した株主資本(自己資本)と銀行からの借入金や社債による調達分等の他人資本に分かれます。

株主資本は資本金をはじめ法定準備金や剰余金等の合計ですが株主の持ち分でもあります。

これを会社がどれだけ効率的に使用し、利益を挙げたかを判断するわけです。

株主にとってみれば、自分たちの投資資金が上手く使われて、採算がとれているかどうかという指標にもなります。

例えば、市中の年間金利が2%のときROEが1%なら、採算がとれているとはいいにくいでしょう。

その企業への投資資金を全部1年ものの預金で運用すれば2%の利息が入るからです。少なくともその時期の市中金利より高い投資採算を挙げなくてはなりません。

したがって、ROEは、経営者にとっては会社運営の成績ともなる指標です。

3.財務分析・改善に有効なROEの考え方

1.ROEの分解と分析

(1)ROEの分解

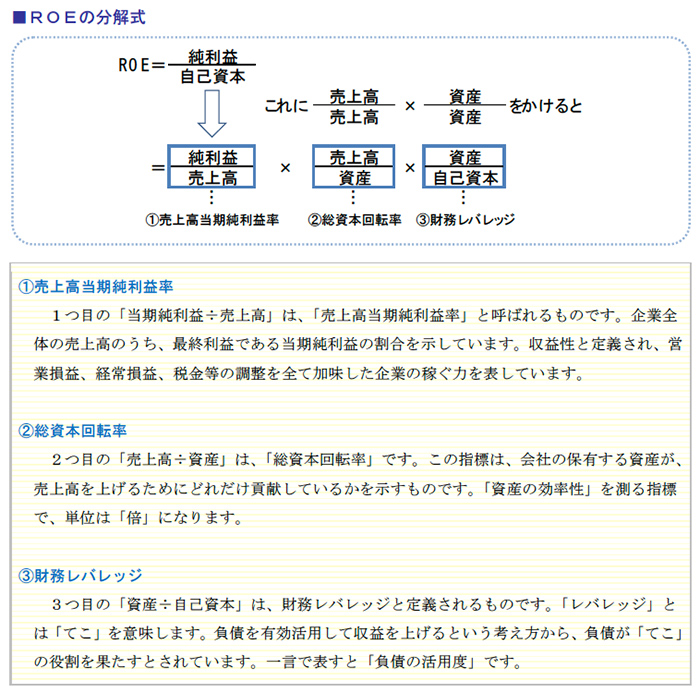

ROEをさらに踏み込んで分解します。

前述したROE算出の式に「売上高/売上高」と「資産/資産」(つまり両方とも1)を乗算します。

すると次のような3つの要素に分解できます。

(2)ROEの分析と現場への落とし込み

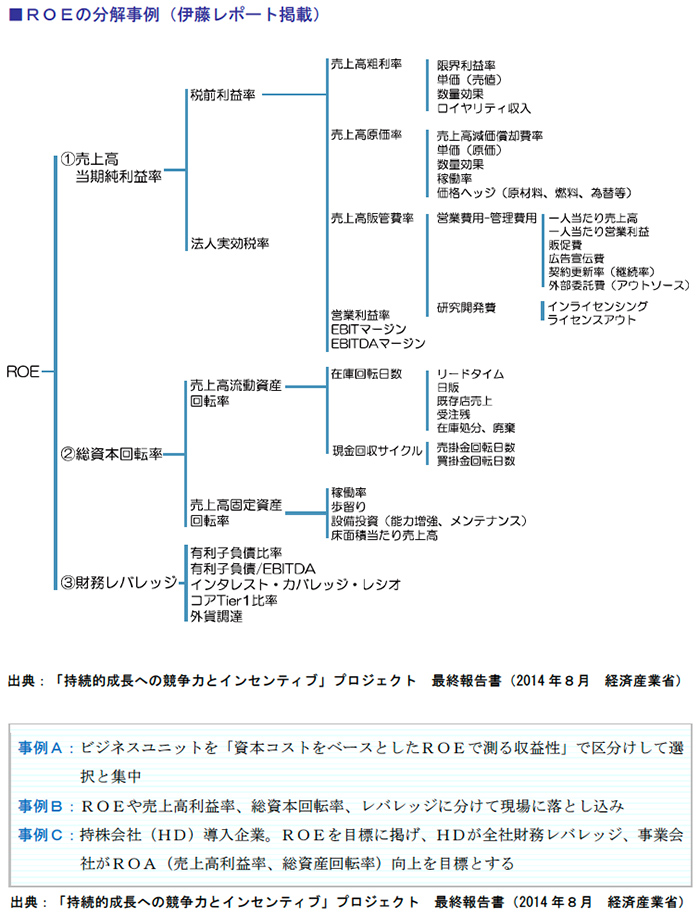

前述した「伊藤レポート」では、ROEを各種指標に分解して、現場にまで落とし込むことによって、現場の高いモチベーションを引き出すことも重要であると提起しています。

また、現場力を伴ったROE向上こそ日本の経営スタイルに適合する、それは『日本型ROE経営』ともいえると記載されています。

ROEの分解式にもとづいて、現場の業績管理指標を策定することも可能です。

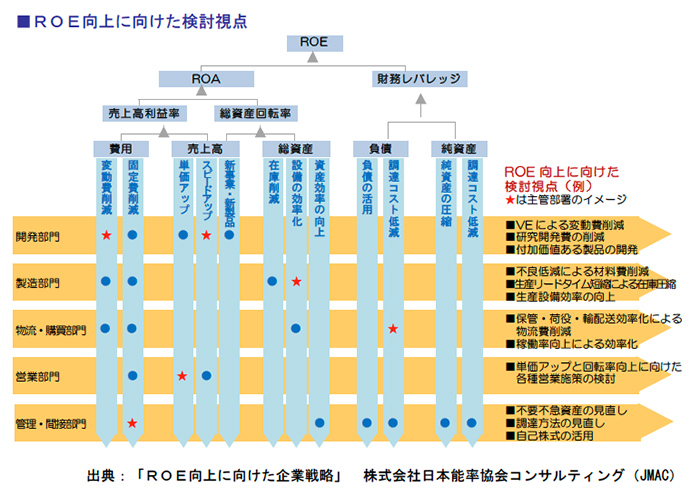

ROEの分解事例として、下図に示すROEツリーが紹介されています。

2.ROE向上に向けた現場への展開

ROEの向上に向けては、企業内部・現場への理解と展開が必要不可欠です。

そのためには、決算書から金額面での問題点を特定したのち、現場での取り組みにつながるように関連をつけながらアプローチをしていく必要があります。

また、結果指標とプロセス指標は、それぞれが関連性をもって階層化される必要があります。

そして、プロセス指標の達成が結果指標の達成につながるように検討されなければなりません。

下図は、ROE向上に向けた検討視点と主管部署を関連付けたツリーです。

4.自社のROEを向上させる手法

1.ROEを向上させる5つの手法

第1章でも触れましたが、今日、上場企業をはじめ多くの企業がROEを高めようとしています。

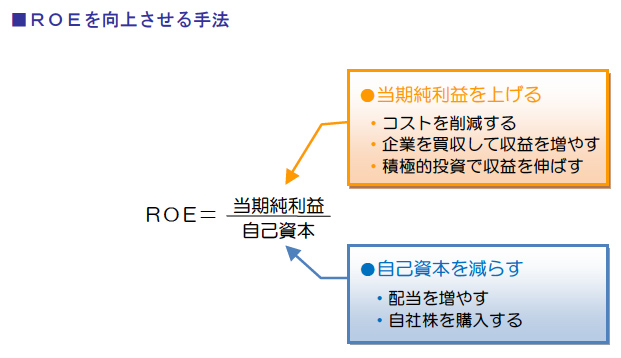

前述したとおり、ROEの計算式は、「当期純利益÷自己資本」です。

これを高めるためには、基本的には分子の当期純利益を上げるか、分母の「自己資本」を下げるかという2通りの方法があります。

(1)コストを削減する

当期純利益を上げるためには、コストを削減することです。

発注先に依頼して売上原価を削減する方法もあります。

さらには、人件費の削減も検討が必要です。

販売費及び一般管理費のうち、人件費の割合は高いですから、その費用を削減すれば純利益を上げることができます。

しかし、ROEを高めたいという短絡的な発想で人件費を削減すると、非正規雇用の社員ばかりが増えたり、既存社員に負担がかかる場合もあります。

経営の大きな目的の1つは「利害関係者のニーズに応えること」ですから、コストを削減しすぎると、経営の本質を損ねる可能性があります。

(2)企業を買収して収益を増やす

2つ目は、すでに十分な収益力をもつ企業を買収することです。

買収のメリットは、大幅な売上の拡大と、コスト削減です。

一部の大手企業を中心とした業界再編、買収の動きは20XX年までに「ROE10%以上」という目標を掲げていますから、これを確実に達成したいという思惑があるとも推測されています。

(3)積極的な投資で収益を増やす

3つ目は、積極的に投資をすることです。

これには、設備投資や事業を拡大することも含まれています。

こうした傾向は、日本企業全体に見られます。

日本経済新聞社がまとめた「2015年度の設備投資動向調査」では、全産業において前年比10.5%となりました。

高業績を背景に、このタイミングで設備投資をしておこうと考える企業が増えていることもありますが、ROEを意識している企業も多いと考えられます。

(4)配当を増やす

4つ目は、配当を増やすことです。

配当は、原則的に純資産の部にある「利益剰余金」から支払われますから、配当を増やせば、分母である自己資本が減少し、ROEを高めることに繋がります。

実際にこれを狙って増配や復配をする上場企業が増えています。

配当額は全国的に拡大しており、2015年度の配当額は、過去最高の2014年度を上回り、10兆円超となりました。

その背景には、企業業績が好調に推移していることもありますが、株主への配慮やROE目標の達成といった要因も重なってくると考えられています。

特に、近年はROE重視が強まっていますから、配当額が増える傾向は今後も続いていくと見られています。

(5)自社株を購入する

5つ目は、自社株を購入することです。

ROEは優良企業であるほど、低下傾向になる指標です。

それは分子で稼ぐ純利益が、分母の自己資本の中にある利益剰余金として同時に蓄積されていくためです。

業績が好調で分子の純利益が増えたとしても、分母の自己資本を蓄積させない手法である自社株買いを行うことにより、ROEの維持・向上へとつながります。

2.ROE向上に取り組んでいる企業事例

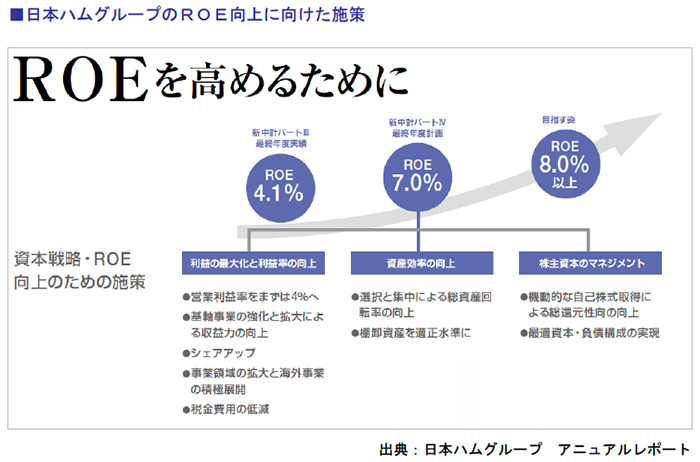

日本ハムグループは、キャッシュ・フロー創出力の拡大とROEを高めることが株主重視の経営であり、企業価値の増大につながるものと考えています。

ROEを高めるために、まずは、利益率向上を掲げ、基軸事業の強化・拡大やシェア向上などを掲げています。

次に資産効率を高めるため選択と集中による資産の効率性(資産回転率)も向上を目指しています。

さらに、株主資本対策として自己株式取得を進め、ROE8%の達成を目指しています。

同社では、経営方針のひとつである「資本効率の向上と資金効率の最適化」を実現するため、「事業戦略」と「財務戦略・資本戦略」をバランスよく機能させようとしています。

今回は、今日のROE経営の流れ、経営者として重視すべき財務の視点を解説しました。

今、ROEを高めようとする企業が増えています。

利益の効率を上げるということは、経営の本質を理解しなければなりません。

ですから、企業経営は「利益効率を上げながらも、社会や自社で働く社員達を幸せにする」という視点を持つことが大切です。

そのために、コストの削減や積極的な投資を、財務分析の切り口から進めていくことが肝要です。

■参考文献

『ROE重視のKPIマネジメント教本』(日刊工業新聞社)

『「ROEって何?」という人のための経営指標の教科書』(PHPビジネス新書)

『よくわかるROE経営』(東洋経済新報社)