- 個人所得課税の改正

- 資産課税の改正

- 法人課税の改正

- 消費課税の改正

目次

1.個人所得課税の改正

個人所得課税の改正は、所得税の抜本改正を控え小粒な改正になりました。

いわゆる「103万円の壁」を意識して就業調整を行うケースへの対策として、配偶者控除を廃止し夫婦控除を創設する案が浮上するなど、税制調査会の議論は迷走しましたが、最終的には、配偶者特別控除を拡大することで「103万円の壁」が「150万円の壁」へと改められることになりました。

また、既存住宅の流通を活性化するため、一定の改修工事を行った際の住宅ローン控除が拡大されるほか、NISAの利用をより拡大するため「積立型NISA」が創設されます。

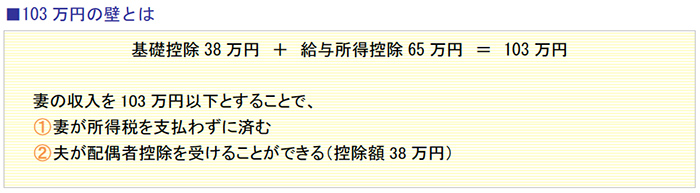

1.いわゆる「103万円の壁」を解消するための改正

1.配偶者控除及び配偶者特別控除の見直し

(1)改正の背景

生産年齢人口が減少を続け、人手不足を感じる企業が多い中、配偶者控除が適用される103万円以内にパート収入を抑える、いわゆる「103万円の壁」が問題となっています。

ただ、配偶者特別控除の導入によって、すでに配偶者の給与収入が103万円を超えても世帯の手取り収入が逆転しない仕組みとなっており、制度上は「103万円の壁」は解消されています。

それにもかかわらず収入を抑える傾向が生じる要因として、「103万円」という水準が企業の配偶者手当制度等の支給基準に採用されていることや、「103万円の壁」が心理的な壁として作用していることが指摘されています。

そこで、配偶者控除については、改正の議論が始まった秋ごろまでは廃止の方向でしたが、一転して「150万円の壁」へと拡大されることになりました。

(2)改正の概要

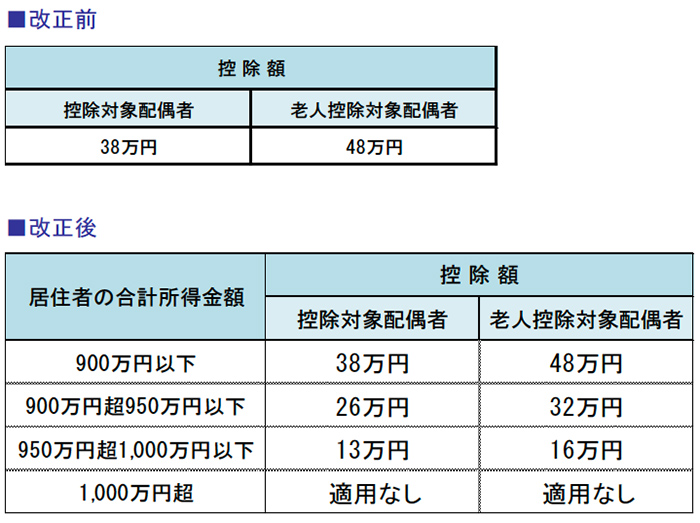

(1) 配偶者控除

年間の合計所得金額が900万円を超える納税者については、所得金額に応じて段階的に控除額が減額されます。

また、1,000万円を超える納税者は、配偶者控除が適用できなくなります。

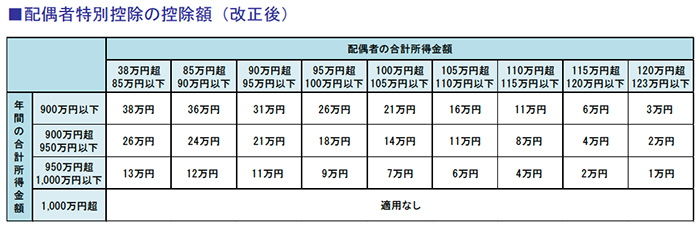

(2) 配偶者特別控除

配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下(現行:38万円超76万円未満)とされ、控除額が次のとおり改正されます。

なお、現行制度と同様、合計所得金額が1,000万円を超える人は配偶者特別控除が適用できません。

改正により、妻の収入が150万円以下であれば、夫が配偶者控除と同等の所得控除(38万円)を受けることが可能になります。

なお、これらの改正は平成30年分以後の所得税について適用されます。

2.金融・証券税制

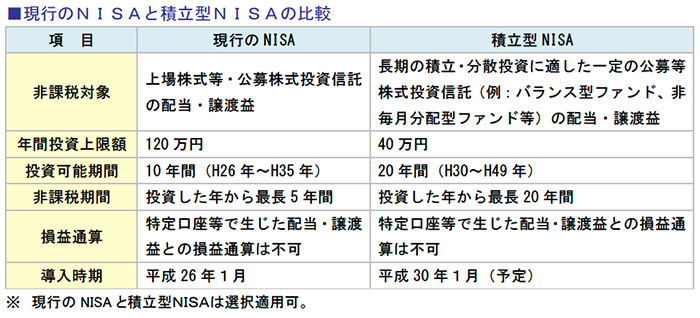

1.積立型NISAの創設

(1)改正の背景

個人投資家の裾野を拡大し、家計の安定的な資産形成の支援と、経済成長に必要な成長資金の供給拡大の両立を図ることを目的として、平成26年1月よりNISA(少額投資非課税制度)が導入されました。

現行のNISAは、平成28年3月末時点ですでに1,000万件を超える口座開設があり、総買付額は7.8兆円に上るなど、多くの人に利用されています。

一方で、現行NISAの口座開設者のうち、20歳代~50歳代の現役世代の占める割合が半数未満であるほか、口座を開設してから一度も買付けを行っていない口座が過半数を占めるなど、現役世代への普及・定着と口座稼働率の向上が課題となっています。

さらに、積立による現行NISAの利用は総口座数の1割以下であり、これらの背景には、少額から積立で投資できることが十分浸透していないためだと考えられています。

(2)改正の概要

(1) 積立型NISA

手元資金が十分でない若年層等の利用を促進する観点から、少額からの積立・分散投資に適した「積立型NISA」が創設されました。

(2) 現行NISAの非課税期間終了時の対応

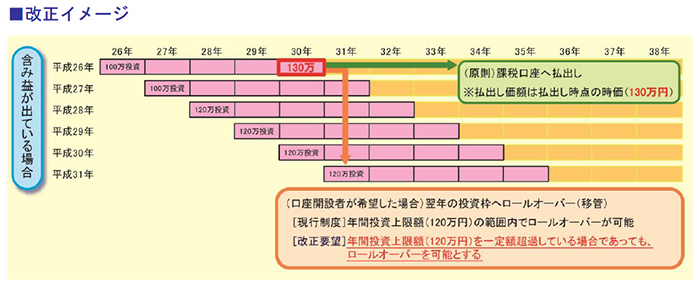

現行NISAについて、5年間の非課税期間が終了した際に含み益がある場合、翌年の非課税枠に移管(ロールオーバー)できるのは120万円までとされています。

平成29年税制改正ではロールオーバーの上限額が廃止され、全額移管することが可能になります。

ジュニアNISAについても同様に全額の移管が認められることとなります。

3.住宅・土地税制

1.住宅の耐久性向上改修工事に係る住宅ローン控除

(1)改正の背景

既存住宅の流通、リフォーム市場の活性化に向けて、耐震性・省エネ性・耐久性に優れた良質な住宅ストックの形成を促進するため、既存住宅の耐震・省エネリフォームに係る税制措置が拡充されることになりました。

(2)改正の概要

(1) 住宅の耐久性向上改修工事に係る住宅ローン控除

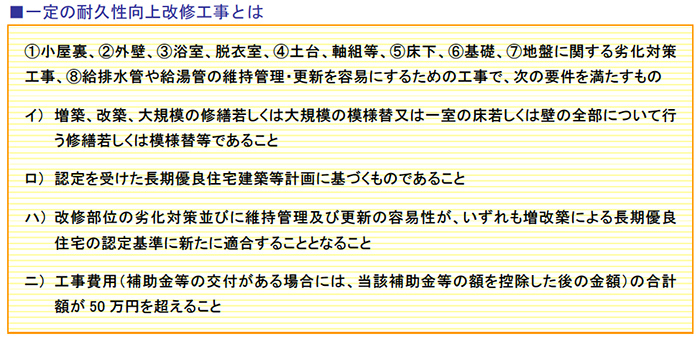

特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除(以下、リフォーム工事に係る住宅ローン控除)の対象となる増改築等工事に、「特定の省エネ改修工事と併せて行う一定の耐久性向上改修工事」が追加されます。

上記の改正は、平成29年4月1日から平成33年12月31日までの間に自己の居住の用に供する場合に適用されます。

(2) 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除

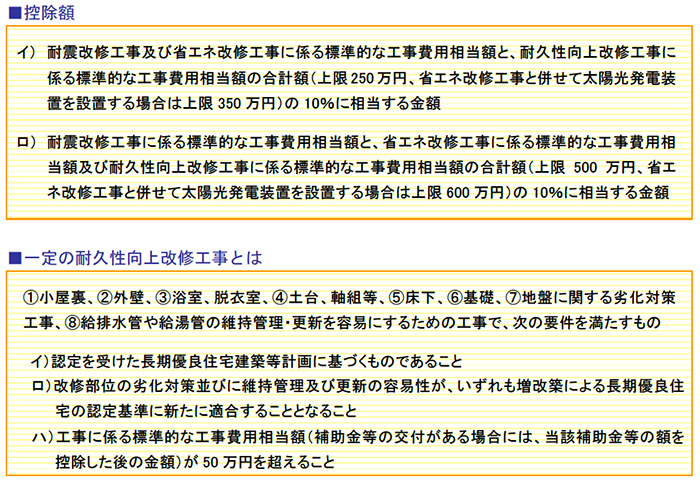

この制度は、一定の省エネ改修工事(同時に設置する太陽光発電装置の設置工事を含む)、バリアフリー改修工事又は三世代同居対応改修工事を行った場合に、標準的な費用の額の10%相当額(省エネ改修工事:25万円、バリアフリー改修工事:20万円、三世代同居対応改修工事:25万円がそれぞれ上限)をその年分の所得税額から控除する制度です。

この制度の対象に、「耐震改修工事及び省エネ改修工事と併せて行う一定の耐久性向上改修工事」が加えられます。

上記の改正は、増改築等をした居住用家屋を平成29年4月1日から平成33年12月31日までの間に自己の居住の用に供する場合に適用されます。

4.災害に関する税制上の措置

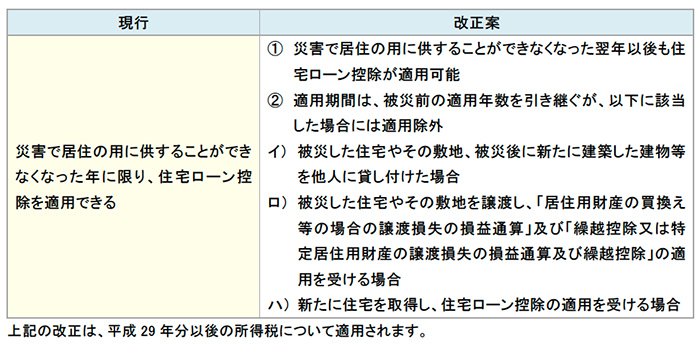

1.住宅借入金等を有する場合の所得税額の特別控除

(1)改正の背景

これまで、大災害の被害を受けた納税者への救済措置は、災害が起きる都度、個別に対応が検討されてきました。

しかし、近年災害が多発していることを踏まえ、被災者や被災事業者の不安を早期に解消するとともに、復旧や復興の動きに遅れることなく税制上の対応を手当てする観点から、災害への税制上の措置が恒久化されることになりました。

今回、そのような措置の一つとして、「住宅借入金等を有する場合の所得税額の特別控除(以下、住宅ローン控除)が見直されます。

(2)改正の概要

住宅ローン控除には「居住要件」があります。

すなわち、控除を受ける住宅に居住していることが要件となっているため、災害により住宅が被災し住むことができなくなると、現行制度では、被災した年は控除が受けられますが、翌年以降は控除が受けられなくなってしまいます。

そこで、制度が以下のように見直されることになりました。

2.資産課税の改正

資産課税については、税額を大きく増減させるような改正項目はあまり見当たらないものの、「相続税・贈与税の納税義務の見直し」や「非上場株式の評価方法の見直し」など、相続税・贈与税の“仕組みそのもの”に関する根本的な改正項目が多数あり、ここ数年では大きな改正という印象です。

特に、「非上場株式の評価方法の見直し」については、類似業種比準方式が大きく改正になる上、平成29年1月1日以後の相続・贈与から適用されるため、その影響を早急に検証する必要があるでしょう。

また、近年、大地震をはじめとする様々な自然災害が頻発していることから、「事業承継税制」や「住宅取得資金贈与の非課税制度」などについて、被災した場合の救済措置が盛り込まれました。

なお、資産家の節税対策として流行している「タワーマンション節税」に何らかのメスが入るという予測もありましたが、今年度改正では見送られています。

1.相続税又は贈与税の納税義務の見直し

1.相続税又は贈与税の納税義務の見直し

(1)改正の背景

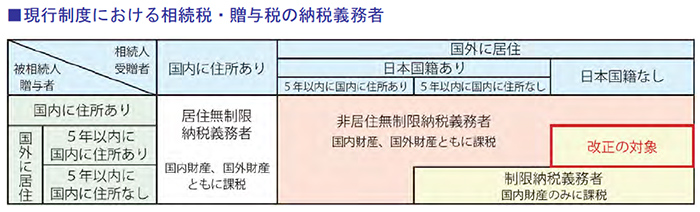

現行制度における相続税・贈与税の納税義務者は、以下の図のようになっています。

現行制度では、相続人(受贈者)が日本国籍を持っておらず、かつ、被相続人(贈与者)が海外に居住(日本に住所なし)していれば、海外にある財産に日本の相続税、贈与税は課税されません(上図の赤枠部分)。

そのため、海外で出産して子供を外国籍とし、自身も海外に住所を移すことにより、国外財産に対する日本の課税を逃れるケースが横行していました。

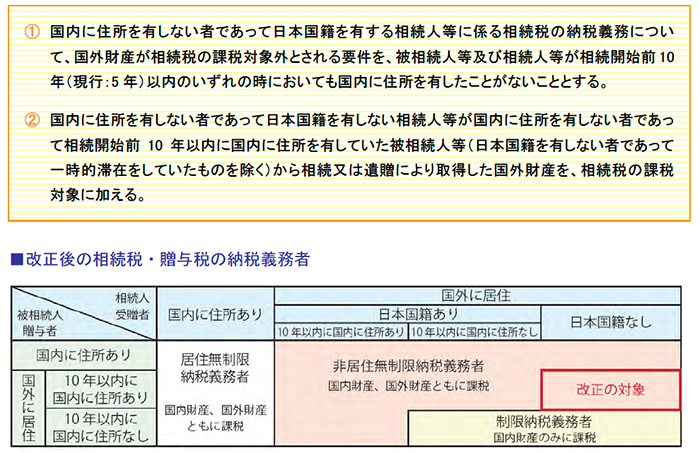

(2)改正の概要

そこで今回、相続税・贈与税の納税義務者が以下のように改正されます。

上記の改正は、平成29年4月1日以後の相続、遺贈または贈与により取得する財産に係る相続税・贈与税について適用されます。

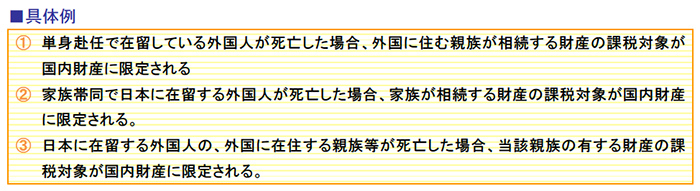

2.高度外国人材等の保有する国外財産に係る相続税等の見直し

(1)改正の背景

現行の相続税法では、日本に住む外国人が死亡し、「国外に住む親族」に、「国外の財産」を相続する場合であっても、日本の相続税の課税対象となることがあるため、優れた技能を持つ外国人が日本へ移住することを阻害する要因となっています。

(2)改正の概要

そこで、入国管理及び難民認定法別表第一の在留資格を有し、過去15年以内において国内に住所を有していた期間の合計が10年以下の者など、日本との繋がりが薄い者同士の相続・贈与の場合は、課税対象が国内財産に限定されます。

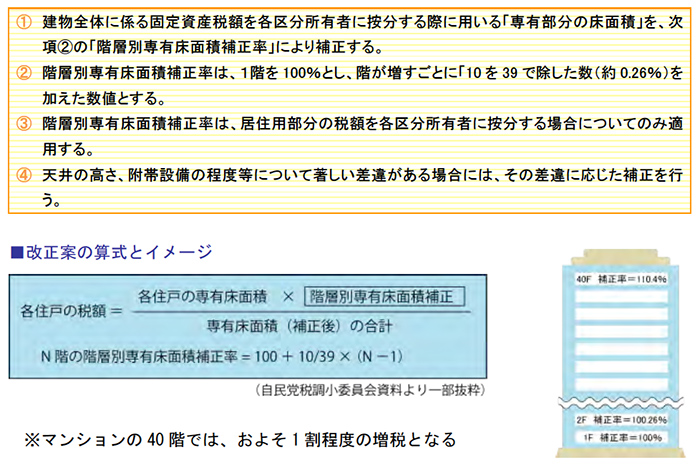

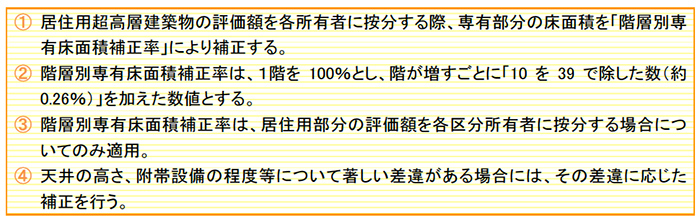

2.居住用超高層建築物に係る課税の見直し

1.固定資産税・都市計画税の改正

(1)改正の背景

一般に、マンションの市場価格は高層階になればなるほど高額です。

ところが、マンションの固定資産税額は「マンション全体の税額を各所有者の専有面積で按分した額」であり、低層階と高層階の価格差が反映されていません。つまり、「3階100平米、市場価格5千万円の部屋」と「40階100平米、市場価格1億円」の部屋では全く同じ税額となってしまうのです。

そこで今回、低層階と高層階の固定資産税額に、市場価格の差を反映する改正が行われることになりました。

なお近年、マンションの市場価格と相続税評価額との差を利用した「タワーマンション節税」が流行していますが、これに関する改正は盛り込まれませんでした。

(2)改正の概要

居住用超高層建築物(高さが60mを超える建築物のうち、複数の階に住戸が所在しているもの)の固定資産税および都市計画税について、次の見直しが行われます。

上記の改正は、平成30年度から新たに課税される居住用超高層建築物(平成29年4月1日前に売買契約が締結された住戸を含むものを除く)について適用されます。

2.不動産取得税の改正

(1)改正の背景

マンションに係る不動産取得税は、マンション全体の固定資産税評価額を各所有者の専有面積で按分し、その金額に税率4%(平成30年3月31日までは3%)を乗じて計算します。

したがって、専有面積が同じであれば、マンションの階層にかかわらず税額は同一です。

そこで、固定資産税と同様、高層階ほど税額が高くなる改正が行われることになりました。

(2)改正の概要

居住用超高層建築物の不動産取得税について、次の見直しが行われます。

上記の改正は、平成30年度から新たに課税される居住用超高層建築物(平成29年4月1日前に売買契約が締結された住戸を含むものを除く)について適用されます。

3.災害に関する税制上の措置

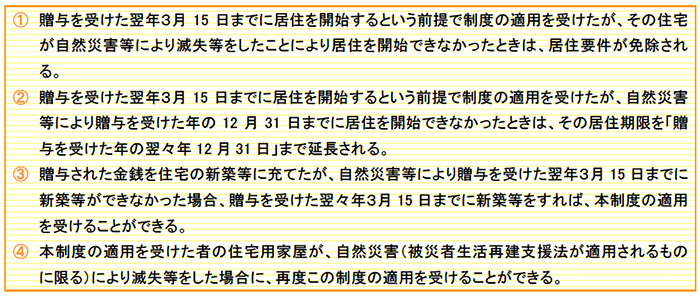

1.住宅取得等資金贈与の非課税制度

(1)改正の背景

直系尊属から住宅の新築・購入費用などの贈与を受けた際、一定の金額を上限に贈与税が非課税となる「住宅取得資金の贈与税非課税制度」。

現在は700万円(省エネ住宅については1,200万円)まで無税で贈与できるため、子供の住宅取得を支援する場合には恩恵の大きい制度です。

ただ、この制度を適用するには、(1) 贈与を受けた年の翌年3月15日までに家屋の新築等をすること、(2) 贈与を受けた年の翌年3月15日までにその家屋に居住すること(又は居住することが確実と見込まれる)、などの要件があり、仮に自然災害等により要件を満たすことができなかった場合は、制度を適用することができません。

そこで今回、自然災害等により前述の適用要件を満たすことができなかった場合、適用要件を免除する等の規定が設けられることになりました。

(2)改正の概要

本制度について、以下の改正が行われます。

上記の改正は、平成29年1月1日以後の贈与について適用されます。

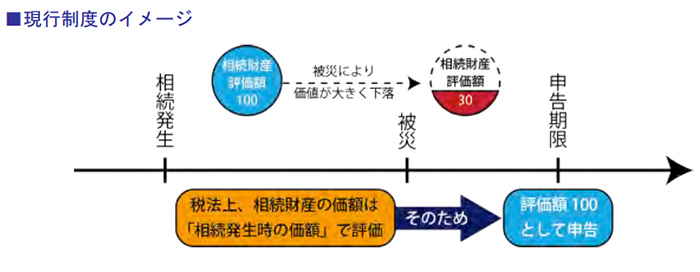

2.災害を受けた場合の財産評価

(1)改正の背景

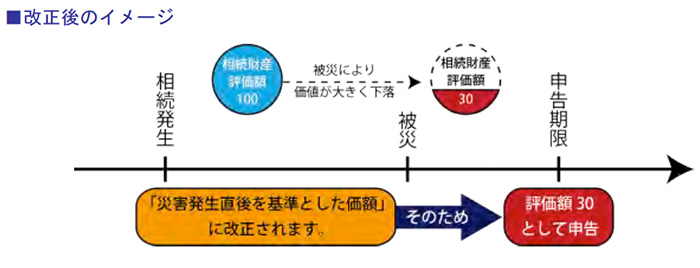

相続税のベースとなる財産は「相続発生時」の価額で評価するのが原則です。

そのため、相続発生から申告期限までの間に災害が起こり、財産に損害が生じた場合には、「災害で財産の価値は大きく下落したが、相続税は災害発生前の評価額を基に計算する」ことになってしまいます。

極端な例を挙げれば、相続発生後に災害が起き家屋が全壊すると、「家は無くなったが、相続税は払わないといけない」ということが起き得るのです。

そこで、特定非常災害特別措置法に基づいて政府が指定する災害(特定非常災害)に限り、上記のような状態を救済するための措置が設けられることになりました。

(2)改正の概要

特定非常災害が発生した場合、災害発生日前の相続等により取得した財産のうち、被災者生活再建支援法が適用される区域内の土地等及び一定の非上場株式等の評価額は、「災害発生直後を基準とした価額」とすることができます。

この改正は、平成29年1月1日以後に発生する相続、遺贈、贈与について適用されます。

4.相続税等の財産評価の適正化

1.非上場株式の評価の見直し

(1)改正の背景

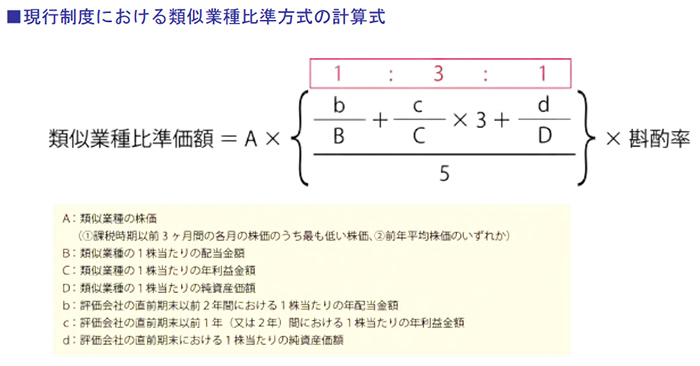

非上場株式の評価方法のひとつである「類似業種比準方式」が、大きく見直されることになりました。

類似業種比準方式とは、事業内容が類似する上場企業の株価を基に、評価対象会社の1株当たりの配当金額、利益金額、純資産価額を比較することで株価を算定する方法です。

上場会社の株価は景気に応じて細かく変動しますが、通常、景気の変動が中小企業にまで波及するには時間がかかります。

ところが、類似業種比準方式は上場会社の株価を基に算定するため、結果として中小企業の株価も著しく変動してしまうのです。

また、上場企業の株価の上昇に伴い、業績に大きな変化がないにも関わらず、想定外に株価が高く評価され、事業承継の弊害となっているケースも少なくありません。

特に問題視されているのが、配当、利益、純資産という3つの比準割合の構成比です。

上記算式のとおり、現行制度では「配当1:利益3:純資産1」とされていることから、利益の高い会社の株価はどうしても高く評価されてしまうのです。

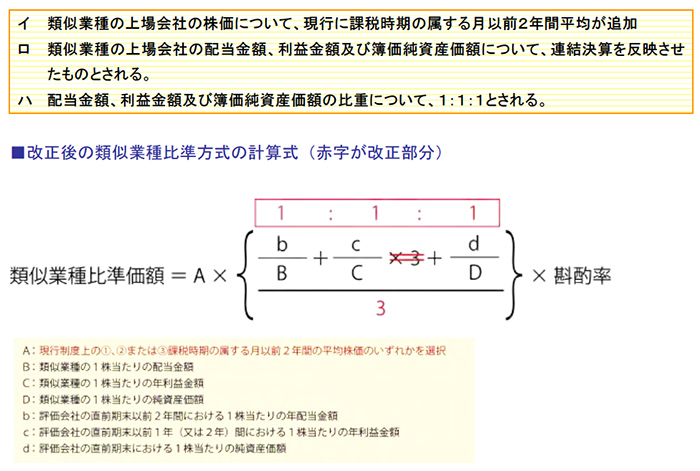

そこで、株価評価の基礎となる上場企業の配当、利益及び純資産という比準要素を適切に見直し、中小企業の実力を適切に反映した評価ができるよう、計算方法が改正されることになりました。

(2)改正の概要

(1) 非上場株式の評価の見直し

類似業種比準方式について、次の見直しが行われます。

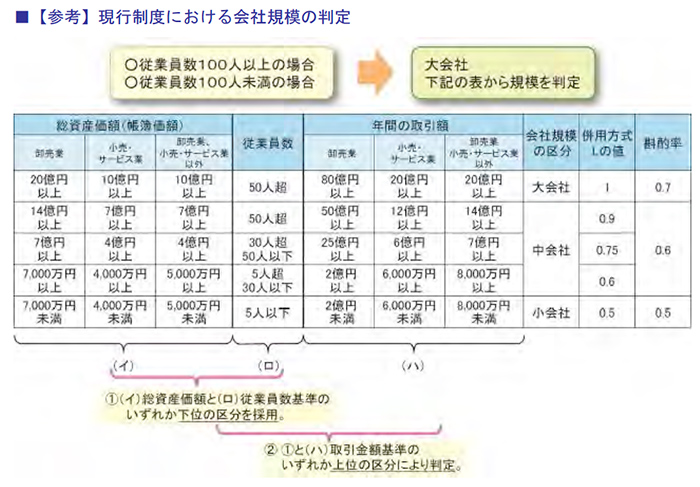

上記の改正に加え、評価方式を判定するための1要素である「評価会社の規模区分の金額等の基準」について、大会社および中会社の範囲が拡大されます。

なお、これらの改正は平成29年1月1日以後の相続・贈与から適用されるため、その影響を早急に検証し、対策を講じる必要があります。

2.広大地評価の見直し

(1)改正の背景

広大地とは、(1) その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、(2) 都市計画法第4条第12項に規定する開発行為を行う場合に、公共公益的施設用地の負担が必要と認められる土地のことです。

具体的には、地積1,000㎡以上(三大都市圏では500㎡)の宅地で、戸建分譲を行う場合に公共公益的施設用地、すなわち道路や公園等を整備する必要がある土地等のことを指します。

このような広大地は、宅地であるにも関わらず、実際には宅地として利用できない土地(潰れ地)が生じるため、一定の評価減が認められています。

ただ、現行の算式は、あくまで面積に応じて比例的に減額する評価方法であり、土地の形状はいっさい考慮されていません。

そこで今回、広大地評価の方法が見直されることになりました。

(2)改正の概要

広大地の評価について、面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法へ見直されるとともに、適用要件が明確化されます。

今回の税制改正大綱には、新たな評価方法について詳しい記載はありませんが、自民党税制調査会は以下の案を検討しており、今後の議論はこれをベースに進むものと思われます。

この改正は平成30年1月1日以後の相続等により取得した財産の評価に適用される予定ですが、現段階では詳しい評価方法、適用要件は明らかにされていません。

5.非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

1.非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

(1)改正の背景

企業経営者の高齢化により、事業承継の問題が大きな社会問題としてクローズアップされています。

後継者不在による廃業、また、後継者がいたとしても、株式の移転にかかる税負担が重くのしかかるため、廃業を選択するケースが珍しくありません。

そこで、後継者への株式移転時の税負担を軽減するために誕生したのが、事業承継税制(非上場株式等に係る贈与税・相続税の納税猶予制度)です。

ただ、この制度は、制度そのものが極めて複雑であることに加え、適用要件が厳しく、そのハードルの高さ故に活用が進みませんでした。

そこで政府は、この制度の使い勝手を良くしようと毎年の税制改正で徐々に改良を加えています。

平成29年度税制改正においても、事業承継税制の使い勝手を向上し、事業承継を促すような改正が行われることになりました。

(2)改正の概要

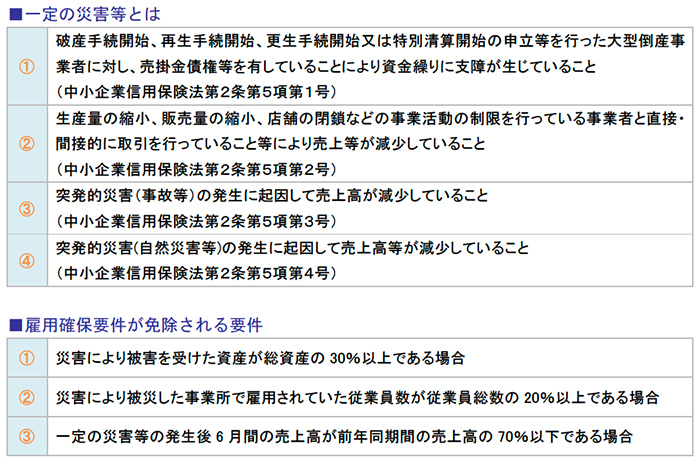

(1) 一定の災害等があった場合の雇用確保要件の免除(セーフティネット規定)

事業承継税制の適用を受けた企業は、相続税・贈与税の申告期限から5年間、雇用の8割を維持しなければ納税猶予が取り消さてしまいます。

現行制度では、この雇用確保要件が災害発生時などいかなる場合にも適用されてしまうため、事業承継税制を適用する上で一つのリスクとして捉えられていました。

そこで今回、以下に示す「一定の災害等」が発生し、さらに一定の要件を満たす場合には、雇用確保要件が免除されることになりました。

(2) 雇用確保要件の判定

雇用確保要件について、これまで維持すべき従業員数(5年平均で8割)を計算する際に端数を切り上げていたところを、切り捨てることとされます。

これにより、特に人手不足の影響を受けやすい従業員5人未満の企業の従業員が1人減った場合でも、雇用要件を満たすことが可能となります。

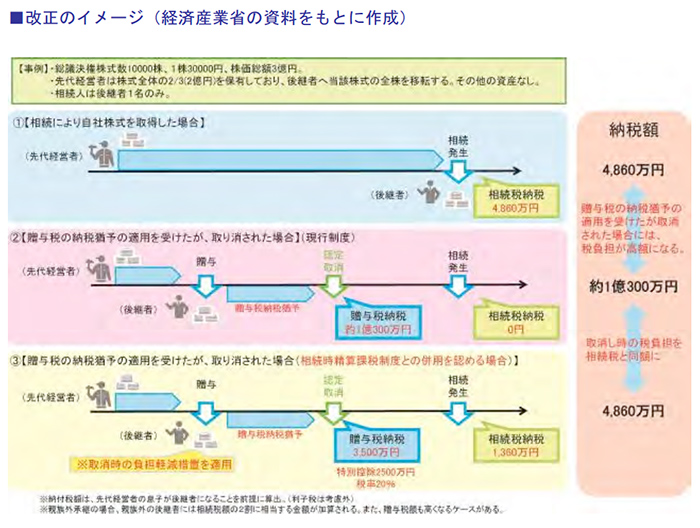

(3) 相続時精算課税との併用

贈与税の納税猶予の適用を受けた場合、後に認定が取り消されることで高額の贈与税負担が発生するリスクが存在します。

こうしたリスクの軽減を図るため、贈与税の納税猶予制度と相続時精算課税制度との併用が認められます。

これらの改正は、平成29年1月1日以後の相続、遺贈、雑徭により取得する財産に係る相続税又は贈与税について適用されます。

6.持分なし医療法人への移行に関する改正

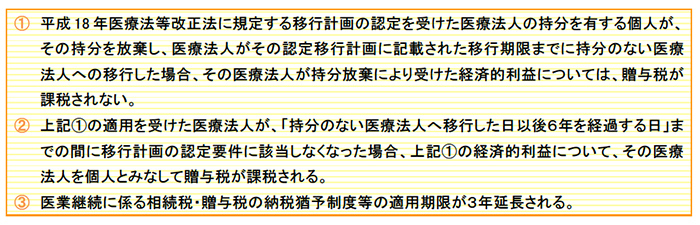

1.出資者が持分を放棄した場合の課税関係に関する見直し

(1)改正の背景

平成18年の医療法改正により、それ以前に設立された持分のある社団医療法人は、当面の間、経過措置型医療法人として存続することになりました。

現在、医療法人全体の8割強が「持分あり」の経過措置型医療法人ですが、多くの法人において出資持分が大きく膨らんでおり、もし相続が発生した場合に納税資金を用意できず、医業の継続に支障をきたす可能性が指摘されています。

そのため、政府は持分のない医療法人への移行促進に力を入れていますが、様々な課税の問題があり、移行が十分に進んでいるとは言えない状況です。

とりわけ問題視されているのが、出資者が出資持分を放棄したことによる医療法人への贈与税課税です。

持分のない医療法人への移行過程で各出資者が持分を放棄すると、医療法人には「出資者が権利を放棄したことによる経済的利益」が発生します。

そのため、医療法人を個人とみなして贈与税が課税されてしまうのです。

(2)改正の概要

こうした課税問題が、持分のない医療法人への移行を妨げている一つの要因となっていることから、今回の改正によって以下のように見直されることになりました。

7.その他の改正

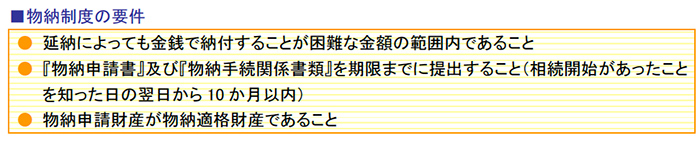

1.物納制度の見直し

(1)改正の背景

相続税を納期限までに納付することが難しく、また延納により分割で納付することも困難な場合には、税務署へ申請を行うことで、現金以外の相続財産で納付することが認められています。

これを相続税の物納制度といいます。

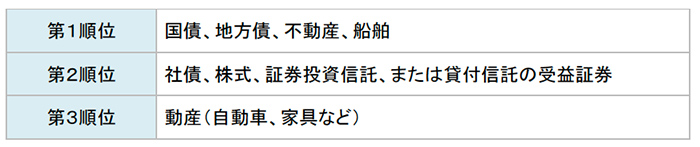

物納する財産は、財産の種類ごとに第1順位~第3順位に分かれており、その優先順位に則って納付することになります。

現行制度における各財産の優先順位は以下のとおりです。

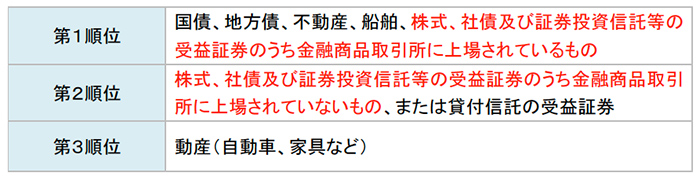

(2)改正の概要

物納に充てることができる財産として、「投資証券等のうち金融商品取引所に上場されているもの等」が第1順位の財産に加えられます。

3.法人課税の改正

法人課税については、昨年度改正に引き続き「デフレ脱却・経済再生に向けた税制措置」として、中小企業向けの設備投資減税や、賃金の引き上げを促す税制の拡充などが多く盛り込まれています。

また、大企業並みの所得があるにもかかわらず、資本金を1億円以下に抑えることで中小企業向けの租税特別措置を適用する企業が存在していることから、租税特別措置に適用制限が設けられることになりました。

1.租税特別措置法の対象法人の厳格化

1.租税特別措置法の対象法人の厳格化

(1)改正の背景

実質的には大企業であるにもかかわらず、資本金を1億円以下に抑えることで中小企業向けの減税措置を適用する企業が多数存在していました。

このような現状を放置することは課税の公平性を大きく損なうことになるため、平成31年4月1日以後に開始する事業年度において、資本金の額に限らず、一定の要件を満たす企業については租税特別措置法に規定される特例措置が適用できなくなります。

(2)改正の概要

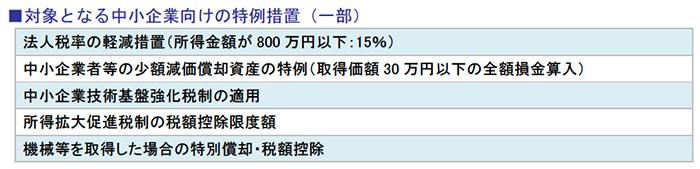

中小企業者等のうち、過去3年間の平均所得金額が15億円を超える場合には、中小企業向け特例措置の適用対象から除外されます。

2.「攻めの経営」を促すコーポレートガバナンス税制

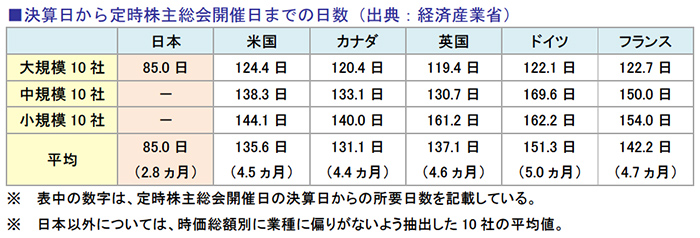

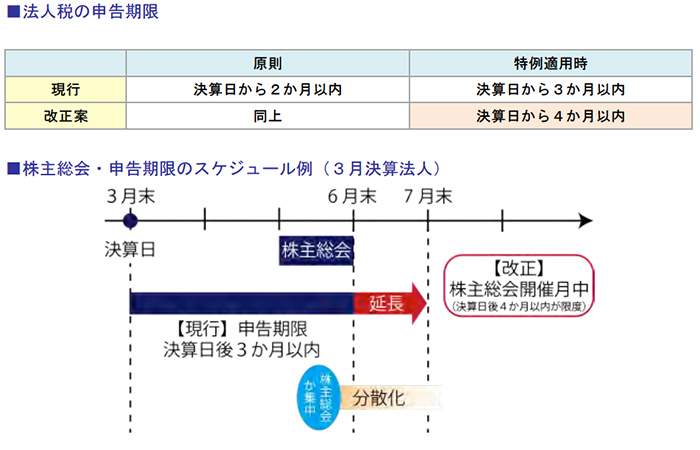

1.法人税の申告期限の見直し

(1)改正の背景

日本企業の多くが3月末に決算を迎え、6月に株主総会を行っていますが、決算から株主総会までの期間が他の先進国に比べて短く、「株主が議決権を行使する時間的猶予が短い」と指摘されています。

また、日本では株主総会が6月に集中していることから、多数の銘柄を保有する投資家が株主総会に出席できず、企業と株主・投資家の対話が希薄になっているという問題も指摘されています。

そこで、企業と投資家の対話の充実を図るため、上場企業等が株主総会の開催日を柔軟に設定できるよう、法人税等の申告期限の延長可能月数が拡大されます。

(2)改正の概要

会計監査人設置会社が決算日から3か月を越えて株主総会期日を設定した場合、株主総会後に法人税の申告を行うことが可能となります。

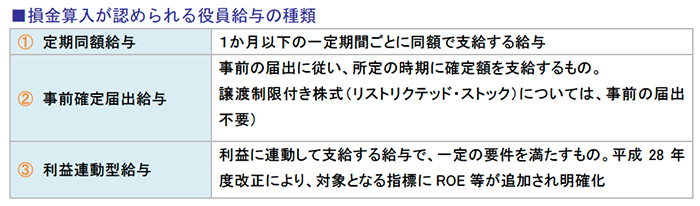

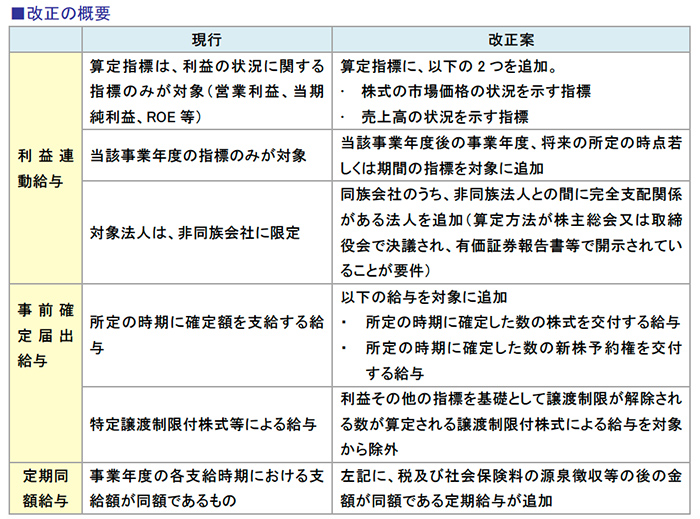

2.役員給与の見直し

(1)改正の背景

現行制度では、役員へ支給する給与のうち、以下のいずれかに該当するものに限り損金算入が認められています。

わが国企業の役員給与は、依然として固定報酬中心であり、欧米と比して株式報酬などの中長期インセンティブや業績連動報酬の割合が低く、業績向上のインセンティブが効きにくい状況です。

その一因として、損金算入可能な役員給与が上記のように制限されていることが挙げられており、今回、特に事前確定届出給与や利益連動型給与について制度改正が行われることになりました。

(2)改正の概要

利益連動給与について、複数年度の利益に連動したものや、株価に連動したものも損金算入の対象とされるほか、株式報酬信託やストックオプションなど各役員給与類型について、全体として整合的な税制となるよう見直しが行われます。

3.競争力強化のための研究開発税制の見直し

1.研究開発税制の見直し

(1)改正の背景

長年、日本の対GDP研究開発投資比率は主要国中第1位でしたが、平成21年度に韓国に抜かれて以来その差はますます拡大しています。

また、リーマンショック後の主要国の研究開発投資伸び率を比較すると、日本の伸び率は他国と比較して最も低く、危機的な状況といえます。

そうした状況を打開するために、日本の成長力・国際競争力の源泉となる研究開発活動を適正水準へと促し、さらに加速させるための税制措置が望まれていました。

そこで、今回の税制改正では、研究開発税制の対象となる試験研究費の範囲が拡大されるほか、投資の増減に応じて税額控除率にメリハリを効かせるための措置などが講じられることになりました。

これらの改正により、イノベーション創出に繋がる中長期・革新的な研究開発が促進され、成長力・国際競争力の強化が期待されます。

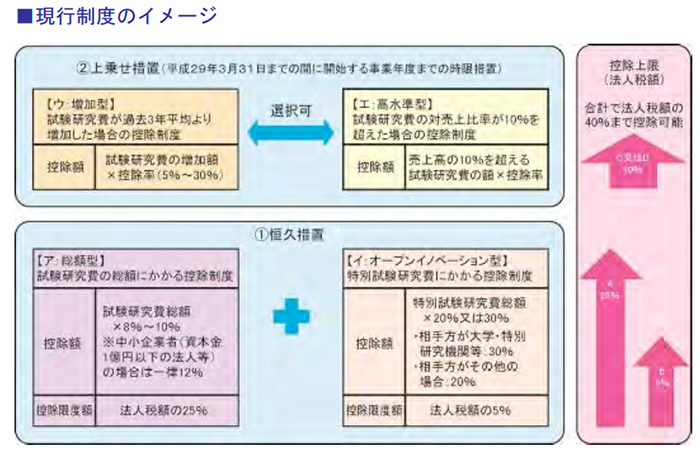

(2)制度の概要

研究開発税制は、研究開発を行った法人に、所得の計算上損金の額に算入される試験研究費がある場合、その事業年度の法人税額から一定金額を控除できる制度です。

(3)改正の概要

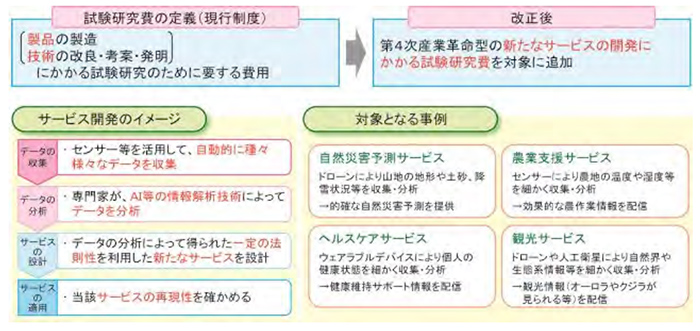

(1) 試験研究費の範囲の見直し

研究開発税制の支援対象に、これまでの製造業による「モノ作り」の研究開発に加え、ビッグデータ等を活用した第4次産業革命型の「サービス」の開発が新たに追加されました。

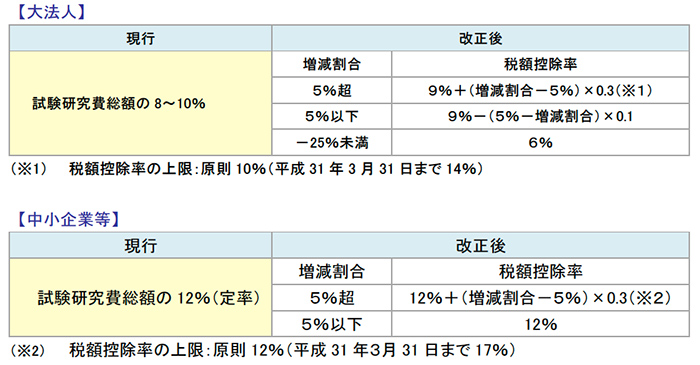

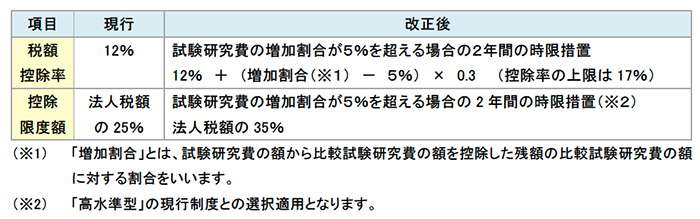

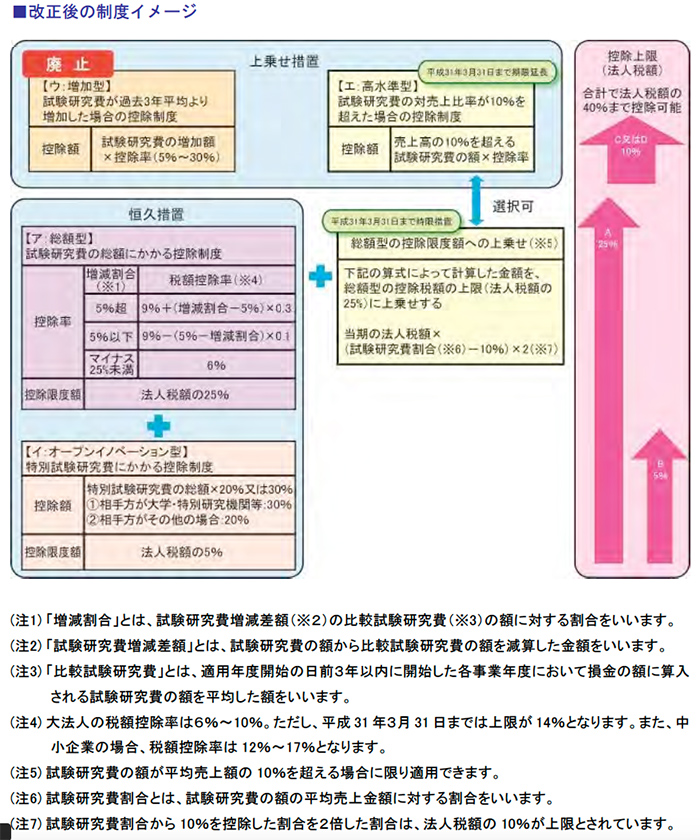

(2) 「総額型」(試験研究費総額にかかる控除制度)の改正

税額控除率が、試験研究費の総額に応じたものから、試験研究費の増減割合に応じたものに改められます。

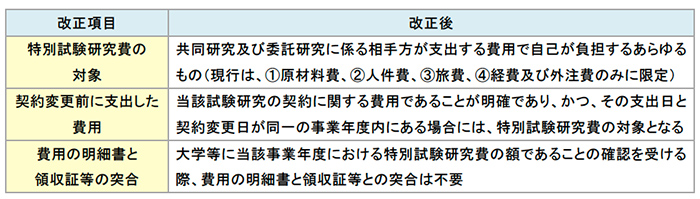

(3) 「オープンイノベーション型(特別試験研究費に係る控除制度)」の改正

次表のように、運用が改善されます。

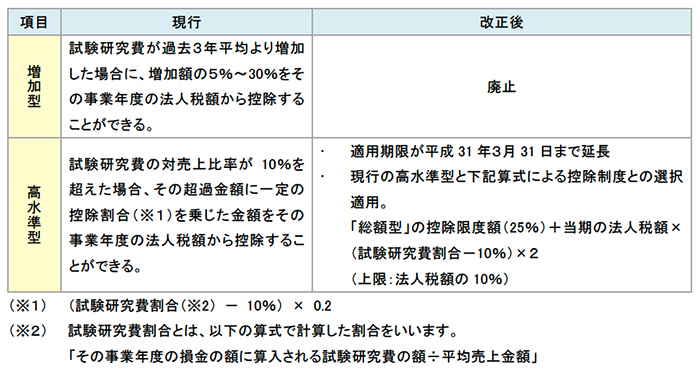

(4) 「上乗せ措置」の改正

増加型の上乗せ措置が廃止されるとともに、高水準型の上乗せ措置の適用期限が2年延長されることになりました。

(5) 中小企業技術基盤強化税制の改正

中小企業技術基盤強化税制に関する改正点は次のとおりです。

これらの改正を踏まえた制度の全体像は以下の図のようになります。

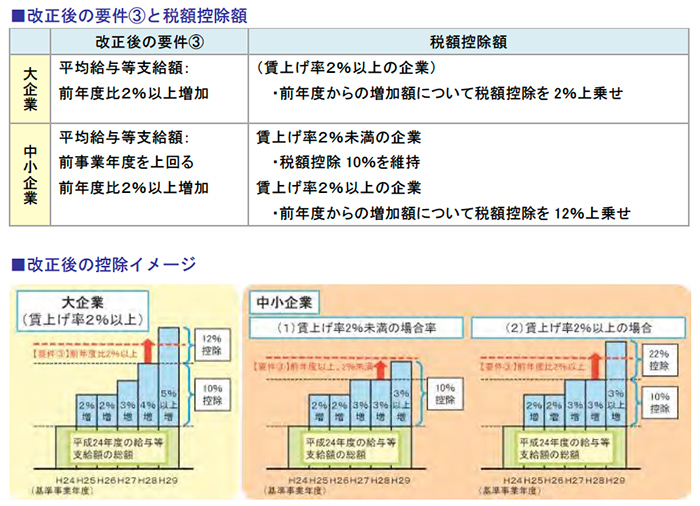

4.所得拡大促進税制の拡充

1.租税特別措置法の対象法人の厳格化

(1)改正の背景

力強い日本経済を実現するには、企業収益の拡大が雇用の増加や賃金アップにつながり、それが消費の拡大に結び付くという「経済の好循環」を作り出す必要があります。

そこで、賃上げを行った企業へのインセンティブ機能を強化する観点から、平成25年度税制改正で創設された所得拡大促進税制が拡充されます。

(2)現行制度の概要

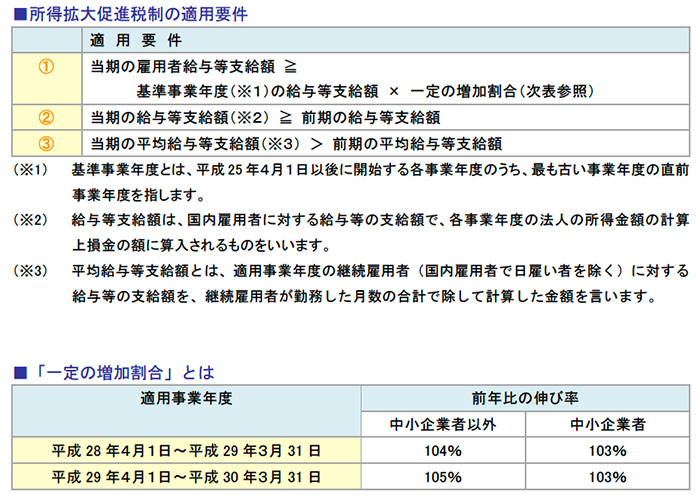

青色申告書を提出する法人が、国内で雇用する使用人の給与総額を適用年度に応じた一定割合増額し、かつ、次の3つの要件を満たす場合には、給与等支給額の増加額の10%を税額控除(大企業は法人税額の10%、中小企業は20%が上限)することができます。

(3)改正の概要

同税制の適用要件③が改正されます。

これにより、従来の適用要件(1) (2) を満たすことで「給与等支給額の増加額の10%」の税額控除が適用でき、さらに改正後の要件(3) を満たすことで、中小企業ならば最大で22%の税額控除を受けることが可能になります。

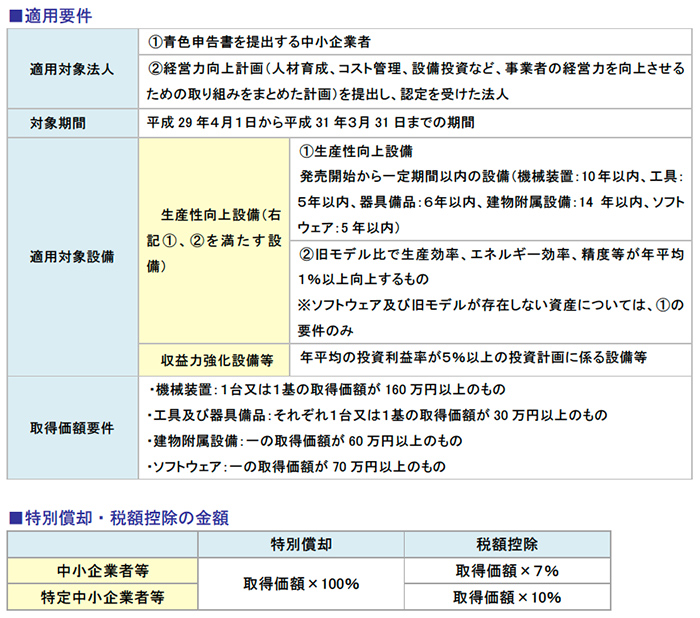

5.中小企業経営強化税制の創設

1.中小企業経営強化税制

(1)改正の背景

中小事業者の「攻めの投資」を後押しするとともに、サービス産業も含めた中小企業の設備投資を支援するため、中小企業経営強化税制が創設されることになりました。

(2)改正の概要

具体的には、中小企業投資促進税制のうち、生産性の高い先進的な設備や生産ライン等の改善に資する設備投資を対象に、即時償却又は税額控除ができる上乗せ措置について、中小企業等経営強化法の認定計画に基づく制度に改組した上で、対象となる器具備品及び建物附属設備が拡充されます。

なお、税額控除は当期の法人税額の20%を限度とし、控除しきれない場合には1年間の繰越しが可能となります。

5.消費課税の改正

消費課税については、消費税の増税や軽減税率制度の導入を控え、小粒な改正となりました。

近年、取引が拡大している仮想通貨に対する取扱いが明確にされるほか、車体課税について、よりグリーン化を促進するような見直しが行われます。

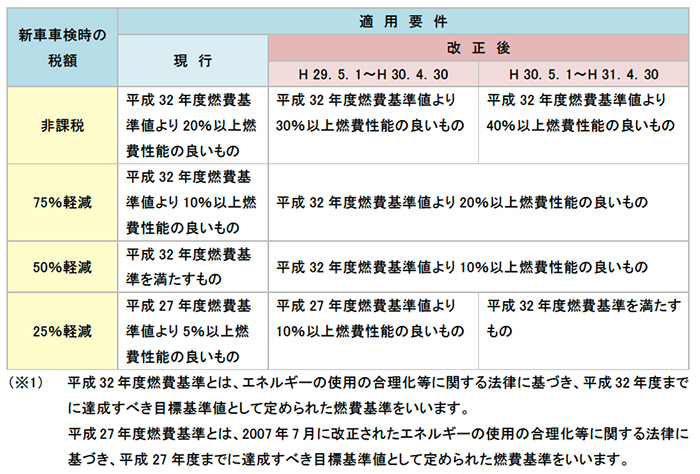

1.車体課税の見直し

1.エコカー減税の期限延長

(1)改正の背景

環境性能に優れた次世代自動車の市場は、日本の自動車メーカーが先行して開発・市場投入を行っている有望な成長分野です。

エコカーが一層普及し、日本の自動車産業の更なる競争力強化を実現するため、いわゆるエコカー減税が大きく見直されることになりました。

(2)改正の概要

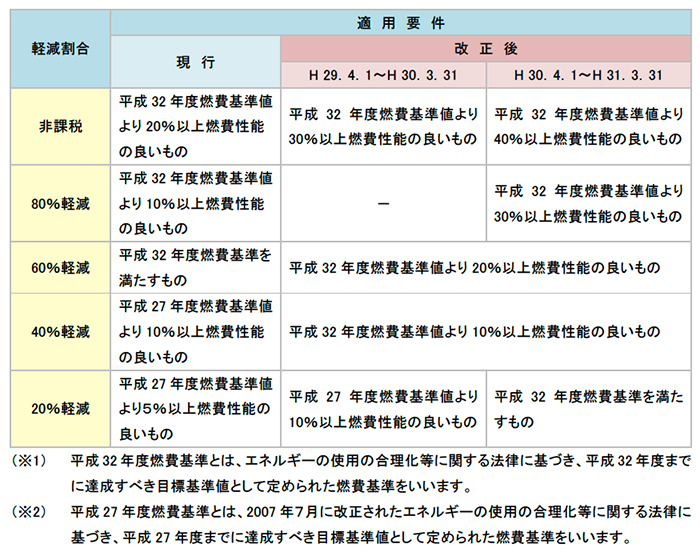

燃費性能がより優れた自動車の普及を促進するため、エコカー減税の対象範囲が平成32年度燃費基準の下で見直され、適用期限が2年延長されます。

2.自動車取得税に係るエコカー減税の期限延長(乗用自動車の場合)

燃費性能がより優れた自動車の普及を促進するために、エコカー減税の対象範囲が平成32年度燃費基準の下で見直され、適用期限が2年延長されました。

その実施にあたっては、適用要件が段階的に引き上げられることとなっています。

2.その他の改正

1.携帯品免税制度の見直し

(1)改正の背景

現在、日本の国際空港には「到着時免税店」がありません。「海外旅行等で出国した人だけが、免税商品を購入できるのは不公平」という考え方が根強いためです。

しかし、わが国が観光先進国となるためには、空港の機能性、サービス性、快適性を高めることが何より重要であることから、政府は国際空港の整備を進めています。

また、現在は主に海外の空港などが中心である免税品の購入を外国から国内に取り込むことは、日本経済の活性化にもつながります。

そこで今回、わが国の国際空港到着時に免税品が購入できる措置が講じられることになりました。

(2)改正の概要

日本に入国する旅客が、到着時免税店において購入して輸入する外国貨物が「携帯品免税制度」の対象とされ、日本の消費税が免除されます。

2.仮想通貨の課税の明確化

(1)改正の背景

近年、ビットコインに代表される仮想通貨が支払・決済手段として市場規模を拡大していることから、平成28年5月25日に成立した改正資金決済法(資金決済に関する法律)は、仮想通貨を「オンライン決済などにも利用可能な、公的な決済手段」として位置付けました。

現行の消費税法では、仮想通貨は消費税が課税される「課税取引」に該当しますが、一方で同法は、「資金決済法に規定する前払式支払手段」を非課税取引としています。

資金決済法の改正により、仮想通貨が同法に定める決済手段として認められたことから、その取扱いが改められることになりました。

(2)改正の概要

資金決済に関する法律に規定する仮想通貨の譲渡について、消費税が非課税とされます。

この改正は、平成29年7月1日以後に国内で事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

(注1)改正前に譲り受けた仮想通貨について、個別対応方式により仕入控除税額を計算する場合の仕入れ区分は、「課税資産の譲渡等にのみ要する課税仕入れ」に該当します。

(注2)平成29年6月30日に100万円(税抜き)以上の仮想通貨を保有する場合、同日の仮想通貨の保有数量が平成29年6月1日から平成29年6月30日までの間の各日の仮想通貨の保有数量の平均保有数量に対して増加したときは、その増加した部分の課税仕入れに係る消費税につき、仕入税額控除制度を適用することができません。