- 個人所得課税の改正

- 資産課税の改正

- 法人課税の改正

- 消費課税の改正

この記事をPDFでダウンロードする。(企業経営情報)

この記事をPDFでダウンロードする。(医業経営情報)

この記事をPDFでダウンロードする。(歯科経営情報)

1.個人所得課税の改正

個人所得課税は、平成29年度の税制改正大綱で取りまとめられた方針に沿って見直しが進められました。

近年増えつつある「多様な働き方」に対応した課税の仕組みにシフトすべく、給与所得控除・公的年金等控除から基礎控除へ振り替えられるとともに、それに伴う人的控除の金額基準等が改正されます。

また、経済社会のICT(情報通信技術)化に伴い、確定申告・年末調整手続きの電子化を推進する改正も行われます。

1.給与所得控除の見直し

(1)改正の背景

個人所得課税の体系は、「1つの会社で定年まで勤めあげ、年金生活に入る」といったライフコースを念頭に構築されています。

しかし近年、多様な働き方が増えつつあり、さらにその傾向が強まることが想定されている一方、現在の個人所得課税は多様な働き方の拡大を想定しているとは言い難く、働き方や収入の稼得方法により所得計算が大きく異なる仕組みです。

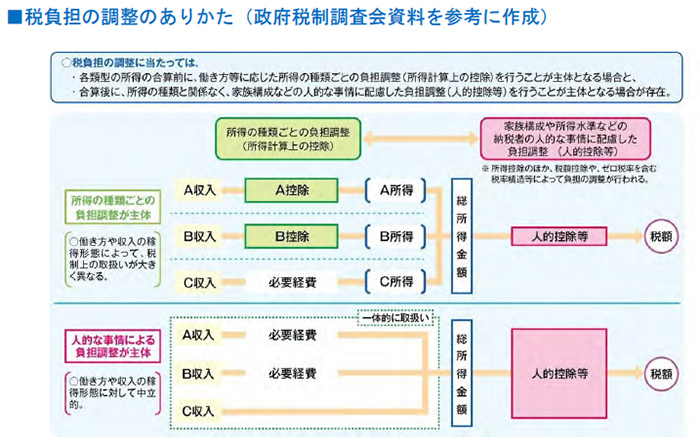

そこで、「働き方改革」を後押しする観点から、税負担調整のあり方について、特定の働き方による収入にのみ適用される「所得計算上の控除」から、働き方を問わずあらゆる所得に適用される「人的控除」へとシフトさせていくことが必要と考えられています。

ただ、配偶者特別控除の導入によって、すでに配偶者の給与収入が103万円を超えても世帯の手取り収入が逆転しない仕組みとなっており、制度上は「103万円の壁」は解消されています。

(2)改正の概要

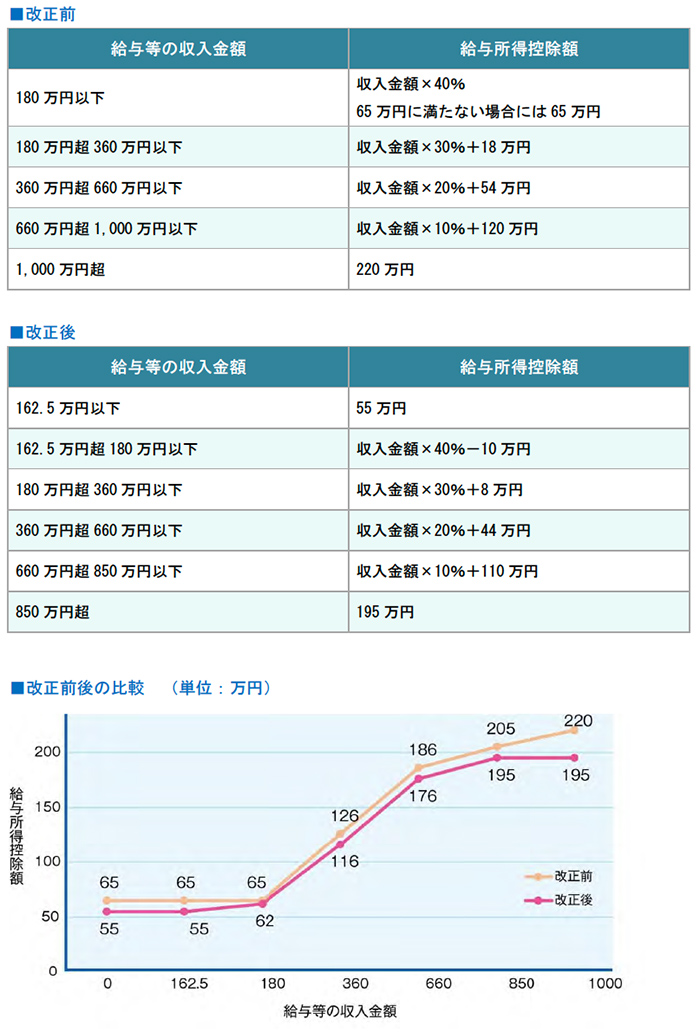

負担調整のウェイトを「所得計算上の控除」から「人的控除」にシフトさせる一方、負担の変動が急激なものとならないようにするため、まずは給与所得控除額が一律に10万円引き下げられます。

合わせて、給与所得控除額の上限額が適用される給与等の収入金額が850万円に、その上限額が195万円に引き下げられることになりました。

給与収入が850万円を超える場合は、給与所得控除額が195万円に引き下げられるため税負担が増加します。

ただし、給与収入が850万円を超える場合であっても、22歳以下の扶養親族が同一生計内にいる場合や、特別障害者控除の対象となる配偶者若しくは扶養親族を有するものが同一生計内にいる場合は負担増が生じない措置が講じられます。

上記の改正は、平成32年分以後の所得税及び平成33年度分以後の個人住民税について適用されます。

2.公的年金等控除の見直し

(1)改正の背景

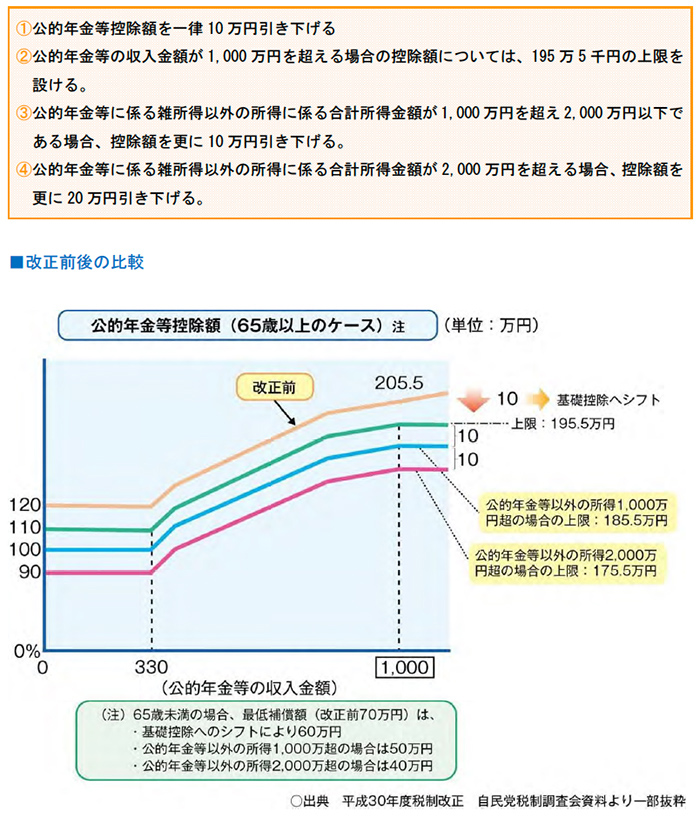

現在の公的年金等控除は「公的年金による収入のみの人」を念頭に設計されています。

そのため控除額に上限がなく、年金以外の所得がいくら高くても、年金のみで暮らす人と同じ額の控除が受けられます。

つまり、高所得の年金所得者にとって手厚い仕組みです。

また、年金の拠出段階で全額控除され、給付段階でも公的年金等控除が受けられるため、拠出・給付の両段階で十分な課税がされない仕組みとなっています。

(2)改正の概要

上記の背景を踏まえ、世代内・世代間の公平性を確保する観点から、公的年金等控除について以下の改正が実施されます。

上記の改正は、平成32年分以後の所得税及び平成33年度分以後の個人住民税について適用されます。

3.基礎控除の見直し

(1)改正の背景

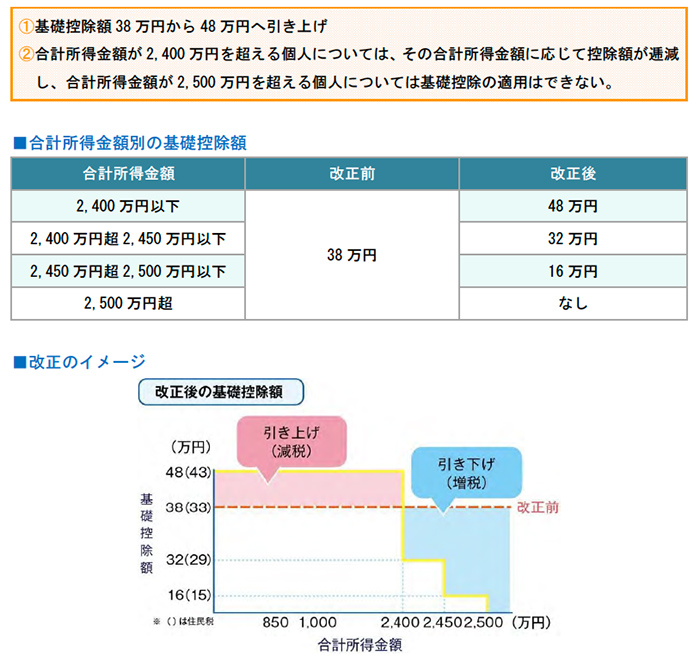

日本の基礎控除は、所得の多寡によらず一定金額を所得から控除する「所得控除方式」が採用されています。

しかしながら、「高所得者にまで税負担の軽減効果を及ぼす必要性は乏しい」、「高所得者ほど税負担の軽減額が大きいことは望ましくない」という指摘があります。

(2)改正の概要

このような指摘を踏まえ、政府・与党は、主要国における負担調整の仕組みを参考に、基礎控除の見直しを議論してきました。

その結果、今回の改正で以下のように制度が改められることになりました。

この改正は、平成32年分以後の所得税及び平成33年度分以後の個人住民税について適用されます。

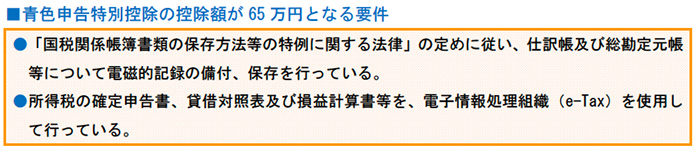

4.青色申告特別控除の見直し

(1)改正の背景

近年、経済社会のICT(情報通信技術)化が急速に進んでいます。

税務分野においてもICTの活用を推進し、全ての納税者が簡便・正確に申告等を行うことができる利便性の高い納税環境を整備するとともに、データの円滑な利用を進めることにより、社会全体のコストを削減することが期待されています。

(2)改正の概要

確定申告・年末調整手続の電子化を推進し、オンライン手続の利用を促進するため、青色申告特別控除の控除額が原則65万円から原則55万円に引き下げられ、以下いずれかの要件を満たす場合にのみ、これまで通りの65万円の控除を受けることができます。

上記の改正は、平成32年分以後の所得税及び平成33年度分以後の個人住民税について適用されます。

5.人的控除の金額基準の見直し

(1)改正の背景

給与所得控除の引き下げ、基礎控除の引き上げに伴い、その他の人的控除についても金額基準が調整されます。

(2)改正の概要

改正前後における各控除の金額基準は以下の通りです。

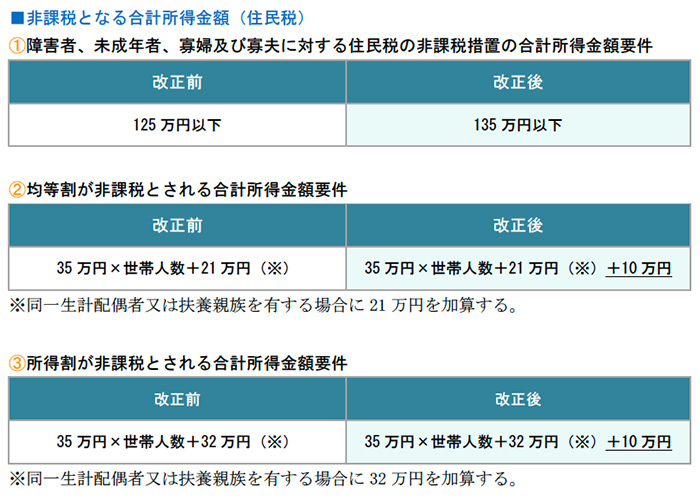

また、「住民税の非課税措置」の適用基準となっている合計所得金額についても、以下の改正が行われます。

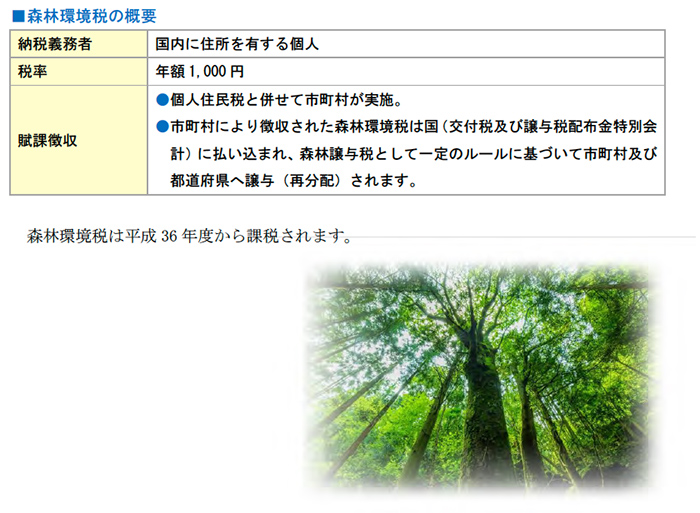

6.森林環境税の創設

(1)改正の背景

わが国の国土は、総面積の7割近くを森林が占めています。

現在、戦後の復興期に大量に植林されたスギやヒノキなどが伐採期を迎えていますが、高齢化の進展に伴いこうした森林の所有者が代変わりし、管理を放棄する人が増加。

そのため、伐採後に森林が荒廃することが懸念されています。

また、森林は温室効果ガスの排出削減のために欠かせない存在であり、第21回気候変動枠組条約締約国会議(COP21)で採択されたパリ協定における温室効果ガスの排出目標を達成するためにも、豊かな森林を維持することは政府にとって喫緊の課題です。

そこで今回、パリ協定における温室効果ガス排出削減目標の達成、災害防止を図るための地方財源を安定的に確保する観点から、森林環境税(国税)が創設されることになりました。

(2)改正の概要

森林環境税の仕組みは次の通りです。

2.資産課税の改正

相続税の大増税が実施された平成27年度税制改正以降、これといって目立った改正のなかった資産課税。

今回は事業承継税制が抜本的に改正されるほか、資産家の間で活用されてきた節税スキームがいくつか封じられるなど、項目こそ少ないものの、各所に大きな影響が出そうな内容となっています。

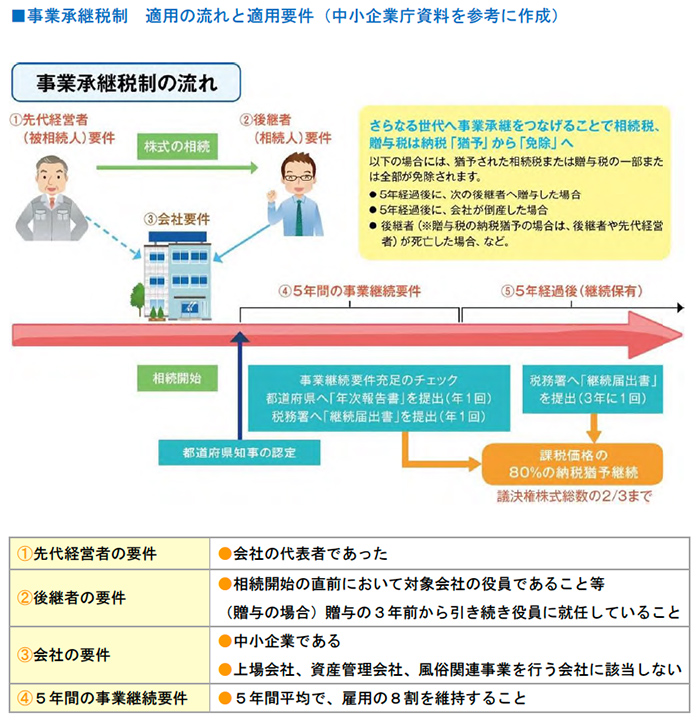

1.事業承継税制の抜本的見直し

(1)改正の背景

中小企業庁の調査によると、中小企業経営者の平均年齢は66歳まで上昇しています。

また、2020年頃までに、さらに数十万人の経営者が引退時期に差し掛かるため、後継者への事業の引継ぎは待ったなしの状況です。

ところが、同調査では60歳以上の経営者のうち50%超が廃業を検討していることが明らかになっています。

廃業を検討する理由として「後継者不在」や「相続税・贈与税の負担」を挙げる経営者が多く、政府としても様々な施策を講じています。

その一環として平成21年度の税制改正で創設されたのが事業承継税制(非上場株式等に係る相続税、贈与税の納税猶予制度)です。

“鳴り物入り”で導入された制度だったのですが、残念ながら現在までほとんど活用されていません。

ここまで活用が進まなかった理由として、適用要件の厳しさと制度の複雑さ、柔軟性のなさが指摘されています。

とりわけ「5年間平均で雇用の8割を維持する」という要件は中小企業にとって充足のハードルが高く、しかも、要件を満たさなくなった場合には、猶予された税額だけでなく、猶予期間に対応した利子税も納付しなければなりません。

こうしたリスクがあるため、経営者のみならず、事業承継を支援する専門家からも敬遠されてきたのです。

今後5年間で30万以上の経営者が70歳になると言われていますが、そのうち6割が後継者未定、70代の経営者でも、事業承継に向けた準備を行っている経営者は半数程度だと言われています。

そこで、今後10年間で集中的に中小企業の事業承継を促進するため、事業承継税制が抜本的に改正されることになりました。

(2)改正の概要

平成30年4月1日から同35年3月31日の間に「特例承継計画」を作成し、同39年12月31日までに事業承継を行った場合には以下(1)〜(5)の特例が適用されます。

なお、今回の改正はすべて10年間の時限措置とされており、それ以後も継続されるかどうか現時点では不明です。

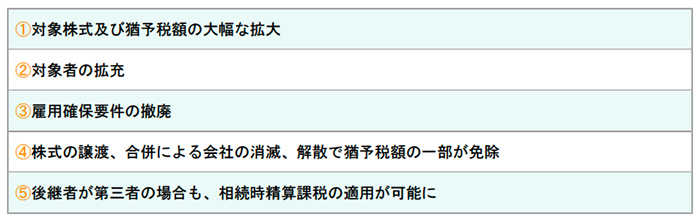

(1) 対象株式及び猶予税額の大幅な拡大

現行制度では、発行済議決権付株式の3分の2について相続税(贈与税)の8割が猶予されますが、それでもリスクに見合わない制度だと言われ続けてきました。

そこで今回の改正では、発行済議決権付株式の100%が対象となり、猶予される税額も、相続税(贈与税)の8割から全額へと拡大されます。

この改正により、事業承継時の税負担はゼロになります。

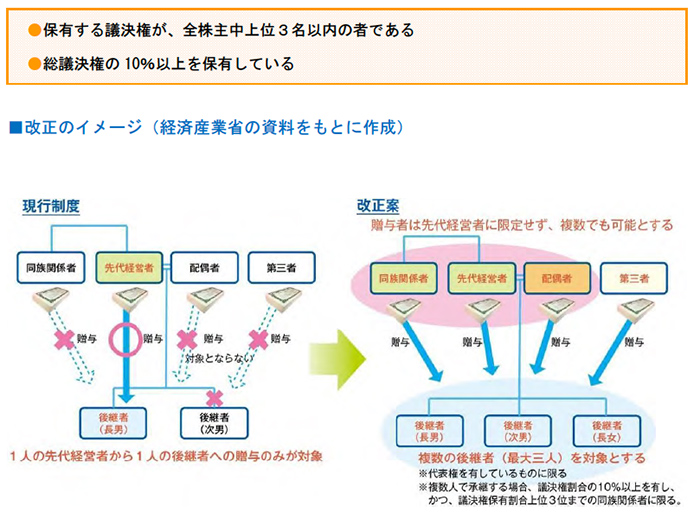

(2) 対象者の拡充

後継者が、先代経営者以外の人から株式を取得した場合も納税猶予の対象となります。

また、現行制度では後継者が1人に限定されていますが、今回の改正により、以下の要件を満たす最大3人まで納税猶予が適用できるようになります。

(3) 雇用確保要件の撤廃

雇用確保要件を満たせなくなった場合、その理由を記載した書類を都道府県に提出することで納税猶予の打ち切りを回避できるようになります。

ただし、提出書類には「認定経営革新等支援機関による意見」が記載されていることが必須です。

(4) 株式の譲渡、合併による会社の消滅、解散で猶予税額の一部が免除

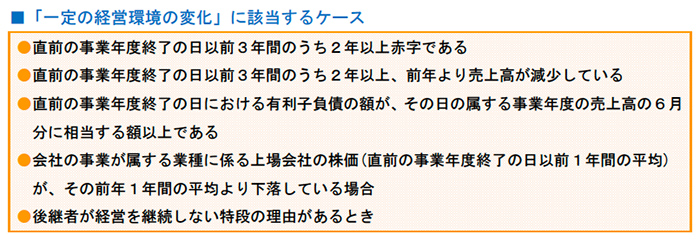

一定の経営環境の変化が起きたことを理由に会社を売却(譲渡、合併)、廃業する場合には、売却額や廃業時の評価額を基に納税額を計算し、承継時の株価を基に計算された納税額との差額が免除されます。

経営環境の変化による将来の不安を軽減するための改正です。

(5) 後継者が第三者の場合も、相続時精算課税の適用が可能に

相続時精算課税は、原則として直系卑属への贈与のみが対象です。

しかし、今回の改正により、事業承継税制を適用する場合に限り、後継者が贈与者の推定相続人でなくても、贈与者が60歳以上であれば、相続時精算課税の適用を受けることが可能になります。

2.特定の一般社団法人等に対する相続税の課税

(1)改正の背景

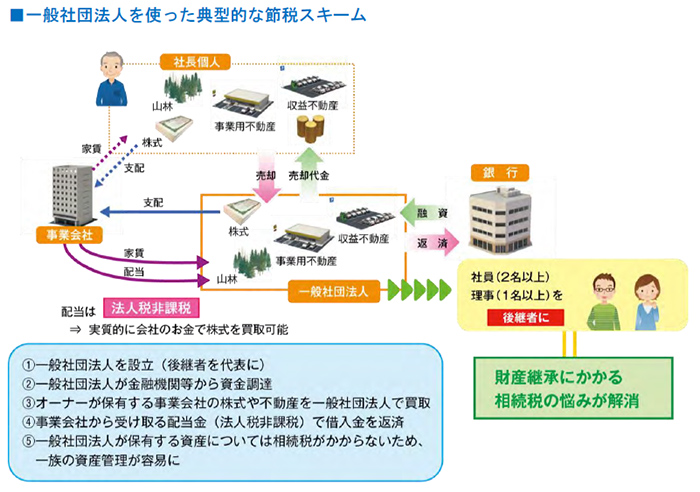

一般社団法人には出資者が存在せず、株式会社における株式に相当するものがありません。

つまり、一般社団法人がどれだけ多くの資産を保有していても、その法人を支配している理事が代変わりした時、相続税が課税されることはありません。

そのため、一族で支配している一般社団法人へ資産を移すことで、その資産は法人の資産となり、相続財産から除外することができます。

そして、その後も一族が理事を継ぐことにより、実質的に非課税で、永遠に資産を承継できてしまうのです。

一般社団法人は、わずか6万円の登記料だけで誰でも簡単に設立することができます。

しかも、節税効果が極めて大きいとあって、多くの資産家や専門家の注目を浴び、実際に節税目的での設立がここ数年相次いでいました。

まさに“一般社団節税ブーム”とも呼べるような状況が起きつつあったのですが、課税の公平性を担保するという観点から、本格的にスキームが普及する前に封じられることになりました。

(2)改正の概要

「特定一般社団法人」の役員が死亡した場合、その法人に対して相続税が課税されることになりました。

■特定一般社団法人とは

特定一般社団法人とは、次に掲げる要件のいずれかを満たす一般社団法人等をいいます。

■同族役員とは

同族役員とは、被相続人、被相続人の配偶者、3親等内の親族、被相続人と特殊な関係がある者(被相続人が役員となっている会社の従業員など)です。

この改正は、平成30年4月1日以後の一般社団法人等の役員の死亡に係る相続税について適用されます。

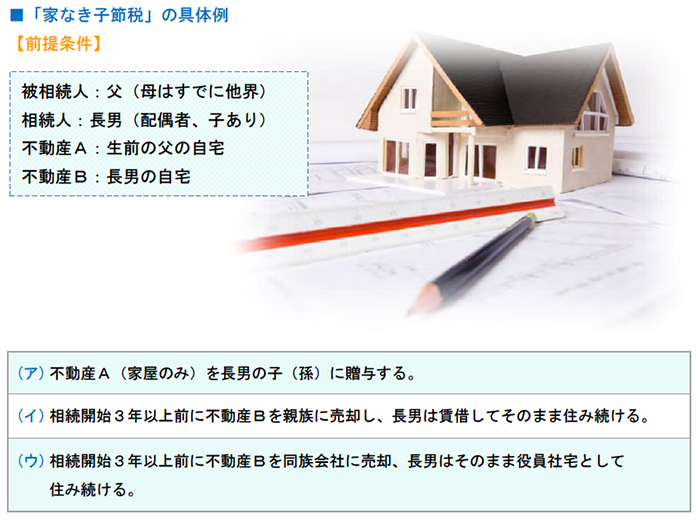

3.小規模宅地等の特例の見直し

(1)改正の背景

小規模宅地等の特例とは、亡くなった人の自宅の土地を同居していた家族が相続した場合に、その土地の評価額が8割引される制度。

「残された家族が、相続税が払えず家を手放すということがないように」との趣旨で設けられているものです。

ところが、次の要件を満たす場合に限り、相続人と同居していなくてもこの特例を適用することができます。

以下に示すような場合には(2) の要件を満たしてしまうため、制度の趣旨から大きく外れているものの、特例の適用が受けられます。

こうした制度の穴を突いた節税行為は「家なき子節税」として知られ、主に資産家の間で広く活用されてきました。

(2)家なき子節税の問題点

この「家なき子節税」を行うために、一度購入した自宅をわざわざ手放したり、社宅を所有するためだけにペーパーカンパニーを設立するなど、制度を逆手に取った租税回避行為が横行してきました。

そこで過度な節税を防止し課税の公平性を保つ目的として、適用対象が実態に即する形に改められることになりました。

(3)改正の概要

特例の対象者から、以下に該当する人が除外されます。

この改正により、例示した(ア)〜(ウ)全てのパターンでこの特例が適用できなくなります。

なお、この改正は平成30年4月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

3.法人課税の改正

法人課税については、「デフレ脱却と経済再生を税制からも支援する」という前年度までの流れを引き継ぎ、設備投資と持続的な賃上げを強力に後押しする税制措置が多数盛り込まれています。

中でも特筆すべきは、所得拡大促進税制の拡充です。

法人税額の20%を上限に、最大で給与等増加額の25%を税額控除できる制度へパワーアップしました。

また、利益が出ているにも関わらず賃上げや投資を実施しない大企業については、研究開発税制をはじめとした一部の租税特別措置の適用が認められなくなるなど、「内部留保ではなく、投資をして欲しい」という政府の姿勢が強く表れた改正になっています。

1.中小企業向け 所得拡大促進税制の拡充

(1)改正の背景

企業の賃上げを促進するため、平成25年度税制改正で創設された所得拡大促進税制。

年々、税のメリットが拡大されて来ましたが、今回も引き続き大幅拡充されることになりました。

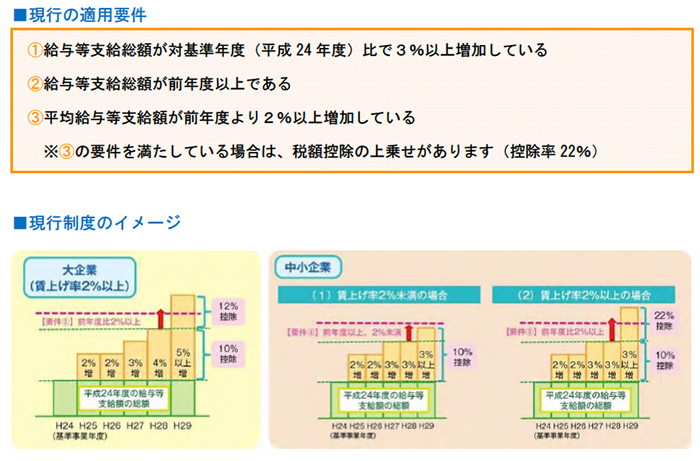

(2)現行制度の概要

青色申告書を提出する法人が給与等支給額を一定額以上増加させた場合、増加額の10〜22%を税額控除できる制度です(法人税額の20%が上限)。

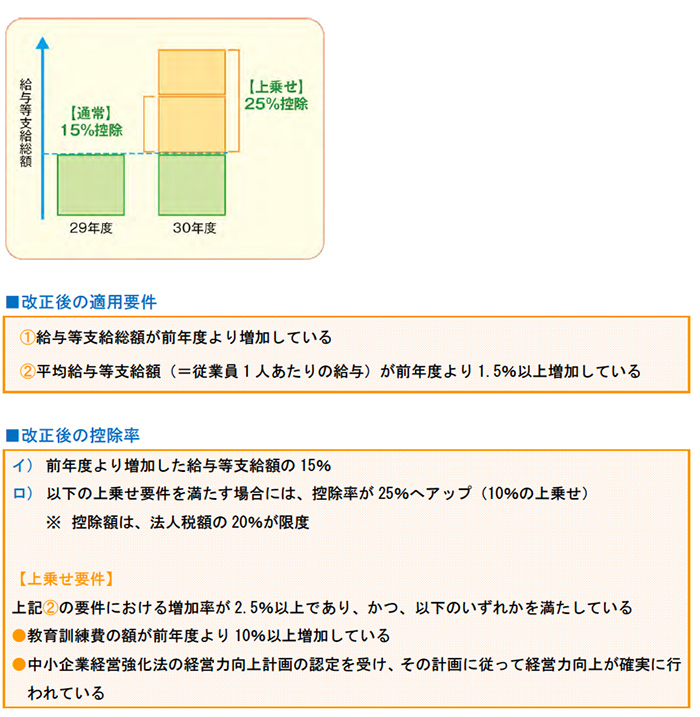

(3)改正の概要

中小企業の賃上げをより強力に支援するため、税額控除率が拡大されるとともに、過去の改正で複雑化していた制度がシンプルに整理されます。

2.大企業向け 所得拡大促進税制の改組

(1)改正の背景

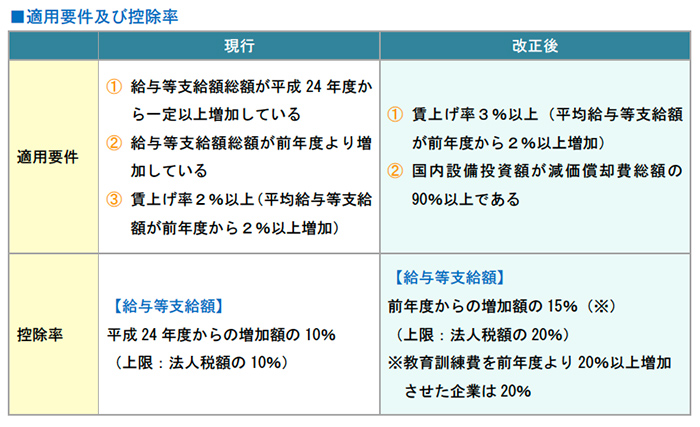

大企業の賃上げと生産性向上のための設備投資を促すため、大企業を対象とした所得拡大促進税制が大きく見直されることになりました。

具体的には、適用要件に「一定額以上の設備投資を行うこと」が追加され、単に賃上げを行うだけでは税額控除が受けられなくなります。

その分、控除率は拡大され、さらに一定の人材投資を行うことで上乗せの税額控除も受けられるようになりますが、適用のハードルは現行より上がるとみられます。

(2)改正の概要

制度の適用要件及び控除率が以下のように改正されます。

上記の改正は、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度に適用されます。

3.租税特別措置の適用要件の見直し

(1)改正の背景

安倍政権はこれまで、デフレ脱却や経済再生のため、賃上げや設備投資を行う企業に対して手厚い優遇措置を用意してきました。

ところが、日本企業の内部留保は依然として増加傾向にあり、利益を投資に振り向ける企業がまだまだ少ないことが指摘されています。

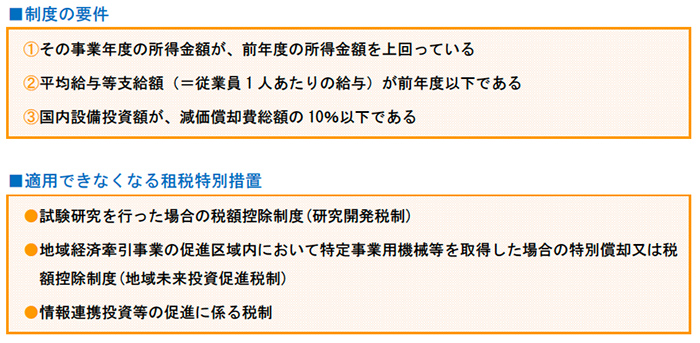

そこで今回、利益が出ているにも関わらず賃上げや設備投資を行わない大企業については、「一部の税の優遇を使えなくする」というマイナスの改正が行われることになりました。

(2)改正の概要

以下のすべての要件に該当する大企業は、研究開発税制その他の一定の税額控除が適用できなくなります。

この改正は、平成30年4月1日から平成33年3月31日までの間に開始する各事業年度について適用されます。

4.中小企業の投資を後押しする固定資産税の特例の創設

(1)改正の背景

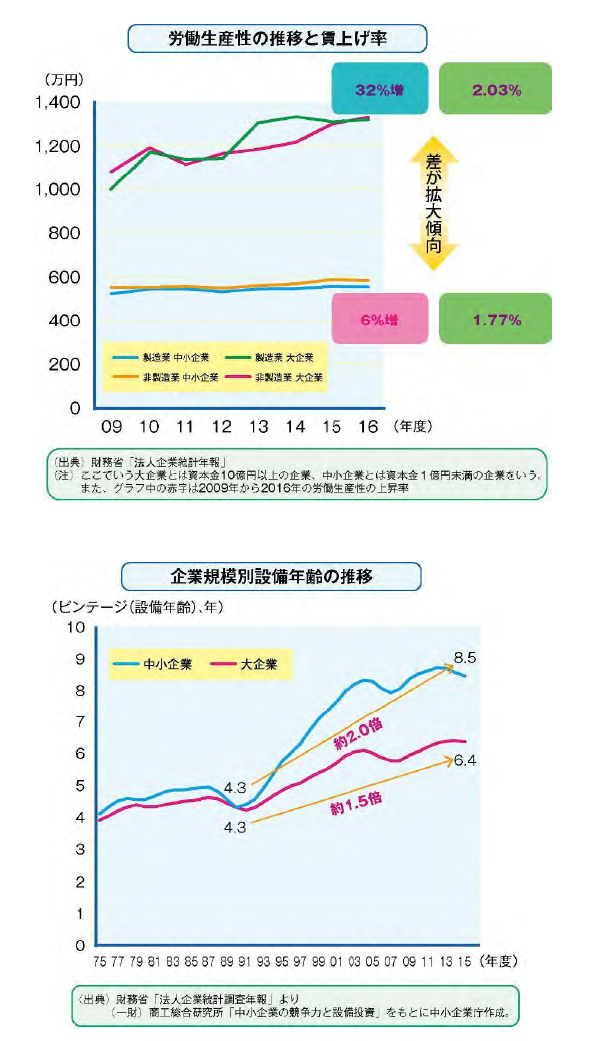

中小企業の業況は概ね回復傾向にあるものの、労働生産性や賃上げ率の面で大企業との格差が広がっていることが指摘されています。

財務省の法人企業統計年報によれば、大企業製造業の労働生産性が2009年から2016年の8年間で32%増加した一方、中小企業の増加率はわずか6%。また、賃上げ率についても大企業が2.03%(2013年から2017年の平均値)であるのに対し、中小企業は1.77%でした。

資金の潤沢な大企業が効率的に設備をリプレースしているのに対し、中小企業の多くが老朽化した設備を使用し続けており、これが格差拡大の大きな原因とみられています。

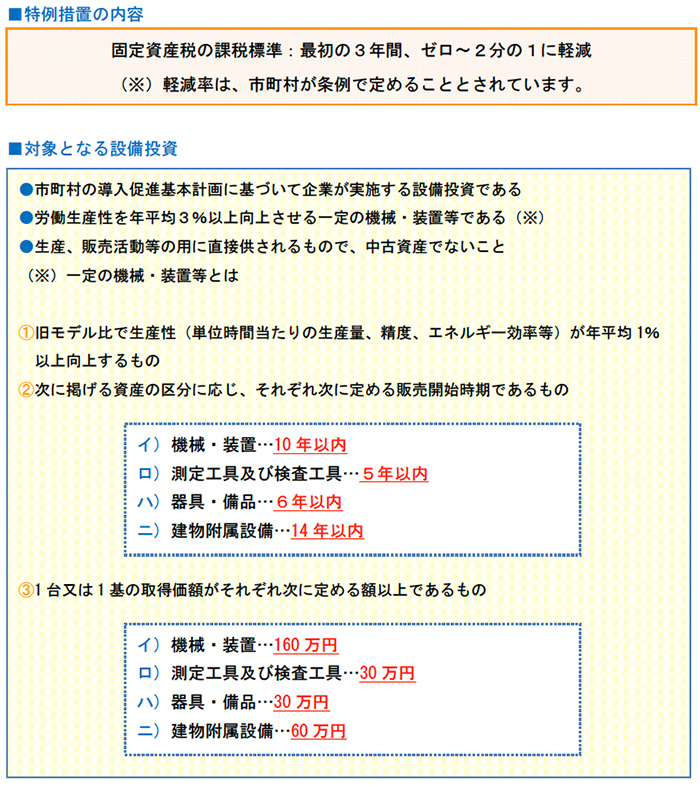

(2)改正の概要

中小企業による設備投資を強力に後押しする臨時、異例の措置として、中小企業が一定の設備投資を行った場合に、その機械・装置等に係る固定資産税が大幅に軽減される制度が創設されることになりました。

本特例は、「生産性向上の実現のための臨時措置法」の施行の日から平成33年3月31日までの間において実施される設備に対して適用されます。

5.消費課税の改正

消費課税については、観光立国・地方創生の観点から「国際観光旅客税」が創設されることになりましたが、消費税率の引き上げが控えていることもあり、それ以外に目立った改正項目はありませんでした。

1.国際観光旅客税の創設

(1)改正の背景

観光立国実現に向けた観光基盤の拡充・強化を図る観点から、観光促進のための税として国際観光旅客税が創設されることになりました。

なお、本税による税収は一般会計の歳入となるため、「本当に観光基盤の拡充・強化に使われるのか」という批判も出ています。

(2)改正の概要

日本人、外国人を問わず日本を出国する人に対し、出国1回につき1,000円が課税されます。

ただし以下に該当する人は除かれます。

この国際観光旅客税は、平成31年1月7日以後の出国から徴収が開始されます。

2.外国人旅行者向け消費税免税制度の見直し

(1)改正の背景

現行の消費税免税制度では、「一般物品」と「消耗品」のそれぞれにおいて購入金額が5,000円以上でなければ、免税販売を行うことができません。

ところが外国人旅行者にとって、その商品が「一般物品」なのか、「消耗品」なのかを判別することは極めて難しく不満の声が挙がっていました。

そこで、外国人旅行者の利便性向上の観点から免税販売の対象となる下限額の判定に際し、「一般物品」についても特殊包装を行う等を条件に「一般物品」と「消耗品」の合算が認められます。

また、これに併せて免税販売手続の電子化及びペーパーレス化も進められることになりました。

(2)改正の概要

(参考資料)

「平成30年度税制改正大綱」

「自民党税制調査会資料」

「政府税制調査会資料」

「中小企業庁 事業承継マニュアル」

「経済産業省 平成30年度税制改正について」