1.アメーバ経営を支える小集団チーム別採算管理

1.アメーバ経営とは

アメーバ経営とは、稲盛和夫京セラ名誉会長が京セラを経営していく中で、自らの経営哲学を実現していくために創りだした経営手法です。

この経営手法があったため、京セラもKDDI(現au)も高収益をあげ、大会社に発展できました。

アメーバ経営は、経営哲学(フィロソフィ)の浸透と小集団のチーム別採算制度の運用の両輪で成り立っています。

つまり、会社を高収益体質に導く車(インフラ)がチーム別採算制度であり、それを動かすためのガソリン(エネルギー)が経営哲学だと言えます。

2.小集団チーム別採算管理とは

(1)会社の中に小さな会社をたくさん創る

組織を必要に応じて小さなチームに分割し、小さな町工場や商店の集まりとして会社を再構成します。

そのチームの経営を現場のリーダーに任せることによって、会社の中には小さな町工場や商店の社長が多数生まれます。

こうして、社内に市場原理が導入されることによって、競争力のある企業体質へと生まれ変わります。

また、企業家精神旺盛なリーダーが排出され、会社の成長の原動力となっていきます。

(2)組織を小集団のチームに分割する

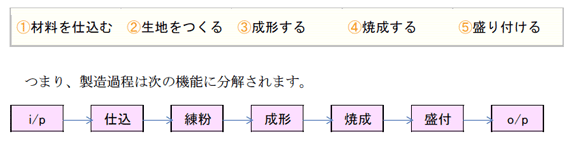

通常、製造業は次のプロセスによって付加価値を創出します。

i/p(インプット)は原材料費であり、o/p(アウトプット)は製品ということになります。

しかし、ここで製造のプロセスに焦点を当ててみます。

すると、製造という一つの大きな機能の中には、いくつもの小さな機能が存在することが分かるはずです。

ここからは、イメージをしやすいように、お菓子の工場を例にとって具体的に表したいと思います。

お菓子の製造では、原材料費が投入されてから商品ができるまでに、次の工程を経ています。

上記の工程、一つ一つが小集団としての経営単位となり得ます(この場合は、機能別に分割した小集団のチーム)。

そして、それぞれが「売り」と「買い」を持った採算単位であり、小さな会社となるのです。

3.小集団チーム別採算の利点

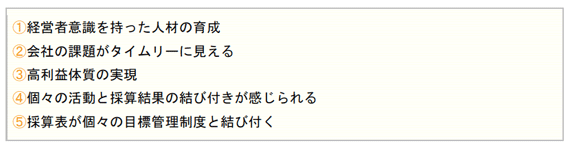

(1)経営者意識を持った人材の育成

小さな会社の経営者を現場のリーダーに任せます。

リーダーはチームの採算を守るため に、人・もの・金・情報に采配を振るいます。

若いうちからチームの経営を担うため、経営者感覚を持った人材が育ちます。

(2)会社の課題がタイムリーに見える

機能毎など小さくチームを分けることで、それぞれのチームの採算を見れば、一目瞭然で会社のどこに問題があるかが分かります。

会社の強み・弱みが一目瞭然になりますので、タイムリーに経営対策を打つことができます。

(3)高利益体質の実現

一つ一つのチームは自部門の経営を競い合います。チームの経営数値を伸ばしていくために、小さな単位で工夫を凝らします。各々のチームが採算を追求することで、結果、会社全体の利益が積みあがります。

(4)個々の活動と採算結果の結び付きが感じられる

小さな組織の採算表だと、自分自身の活動結果が数値に反映されているのが実感できます。

従業員100名の会社があるとして、会社の損益計算書を見ても社員は「会社の数字」という意識にしかなりませんが、7~8名のチームの採算では「自分の数字」という意識に変わります。

(5)採算表が個々の目標管理制度と結び付く

自分の活動とチームの採算結果が結び付いて「見える」ので、チームの採算と個人個人の活動目標がリンクし、個々が明確な目標を設定して採算活動に取り組めます。

2.組織に対する考え方

1.組織の考え方

小集団チーム別の管理会計では、採算単位となるチームを、どのように分割するかということが重要となります。

チームは、リーダーを中心としたメンバーが主体性を持ち、いきいきと働けるよう、独立した経営体として自主的に活動します。

一方で、会社全体の一部としてチームが機能していることが大切です。

各チームでは組織全体のベクトルに合わせて自主的に経営を進め、さらに内部牽制が有効に働くことで、会社全体の大きな力を発 揮します。

このように「個」と「全体」が調和する組織編成が非常に重要です。

小集団チーム別採算の組織編成においては、特に次の点を明確にすることが必要です。

2.組織編制の5つのポイント

会社の経営状況をよく見えるようにするためにも、活動実績をチームメンバーが自分たちの数字として認識するためにも、組織を細かく分割した方が望ましいですが、ただ単に細かくすればよいという訳ではありません。組織編成のポイントは以下の通りです。

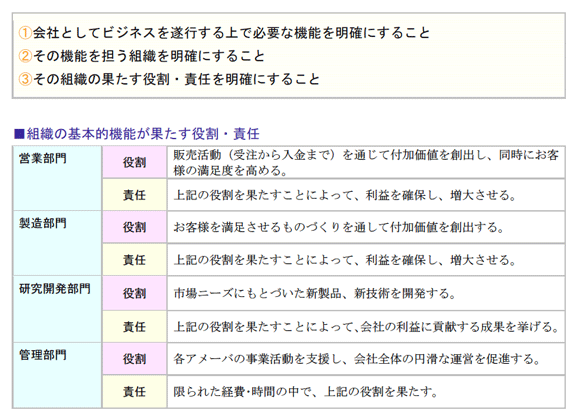

(1)事業として完結できる組織単位

チームリーダーは、チーム組織を独立採算で経営していきますので、チーム毎に収入・経費が捉えられ、ひとつの事業として完結した状態をつくります。

そこでリーダーが経営者として創意工夫ができ、やりがいを感じられるものになります。

つまり、ひとつの独立した事業体として成り立つ組織単位で編成します。

(2)会社全体の目的を遂行できる組織単位

事業として完結できる組織単位という条件を満たしたとしても、それをチームとして 立させた時に、会社全体としての一貫した経営が阻害される場合もあります(例えば、利益を追求すべきでない部門をチームとして独立させる)。

そのようなケースでは、チームとして独立させてはなりません。

組織を細分化する際には、会社全体の目的が達成できるかといった判断が重要です。

(3)採算部門(PC)、非採算部門(NPC)の明確化

小集団チーム別採算では、利益を生み出す役割を持つ採算部門と、その採算部門をサポートし、かつ会社経営の健全性を維持・管理する役割を持つ非採算部門とに組織を明確化します。

会社の収益性を高めるためにも、利益を生み出す採算部門を、できる限り多くすることが組織編成上、望ましいといえます。

(4)ダブルチェックが機能的に働く組織体制

チーム別採算表を見ることによって各部門で経営を考えていく体制を構築する上では、経営判断を誤ることがないよう、実績数字をより信頼性の高いものにしていく必要があります。

そのためには、実績数字の計上過程において、採算部門での不正や管理部門でのミス等が起きないよう、人為的なチェックの上に、管理部門で機能的なダブルチェックをかける組織体制を構築します。

(5)経営戦略を反映した組織体制

市場や外部環境のダイナミックな変化に合わせて、会社の力を最も発揮する組織体制を考えていくことが重要です。

組織編成にあたっては、会社としての経営戦略が反映された組織を構築する必要があります。

3.基本運用ルールのつくり方

1.基本運用ルールの考え方

小集団チーム別採算管理では、各部門が自部門の役割の中で、創意工夫しながら経営を行いますが、その部門の経営活動の結果を「採算表」という経営管理資料(チーム別の月次損益計算書)で見ていくことが重要です。

以下に、チーム別の採算を実績管理していく上での基本運用ルールの考え方を記載します。

小集団チーム別採算管理における基本運用ルールの考え方として次の4点が重要です。

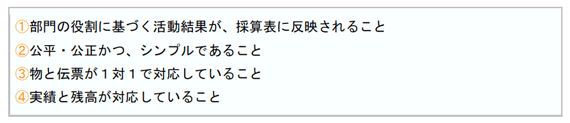

(1)部門の役割に基づく活動結果が採算表に反映されること

各部門の役割に沿って活動した結果である収入・経費・時間が、その部門の実績として正しく計上されることが必要です。

数字に対する責任部門が明確になることで、リーダーとメンバーの数字に対する責任意識が芽生え、仕事に対するやりがいにつながります。

また、経費および時間は、そのマネジメント責任を持っている部門で計上することを基本とします。

この様な運用ルールとすることによって、それを管理しようという意識を各部門が持つことにつながります。

(2)公平・公正かつ、シンプルであること

各部門の経営状況を正しく捉えるために、運用ルールが一部の部門に都合の良い不公平なものであってはなりません。

また、小集団チーム別採算管理で最終的に目指していることの1つは、「全員参加の経営」 です。

全社員の経営参加意欲を喚起するために、運用ルールが専門的な知識のない人でも理解できる簡単なものであることが必要です。

同時に、社員の方々の知恵や工夫を経営に活かすためには、部門の自主性を規制するような細かなルールを設定するのではなく、シンプルなルールとすることが大切です。

(3)物と伝票が1対1で対応していること

経営判断を誤らないためにも、信頼性の高い数字を出す必要があります。

そのために、実績は物の動きと連動して計上されますので、物と実績を計上するための伝票が、1対1で対応していなければなりません。

同時に、ダブルチェックという観点から、伝票に基づき実績計上処理を行う部門は、採算部門とは利害関係のない、管理部門で行うことが大切です。

(4)実績と残高が対応していること

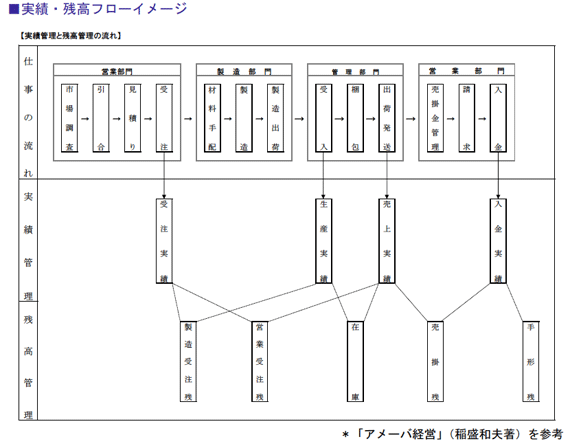

数字は実績と残高という形で捉えます。

実績の計上と共に、各実績に対応した残高(受注残・在庫)が発生します。

経営を考えていく上で、実績が正しく捉えられることによって、重要な指標となる残高についても、正確に捉えられることになります。

2.収入の捉え方

チーム別採算管理の構築においては、会社全体の売上を営業部門と製造部門でいかに分けるかという、収益配分の仕方を明確にしておくことが大変重要です。

小集団チーム別採算管理には、「受注生産方式」と「汎用品販売方式」という2つのビジネス形態による収益の配分方法があります。

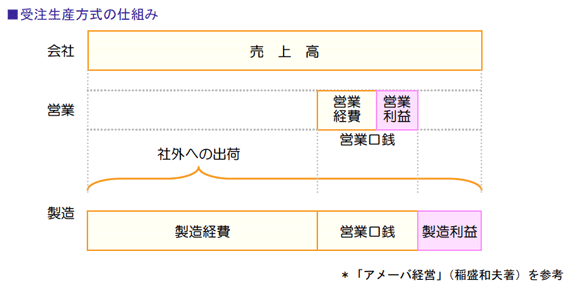

(1)受注生産方式

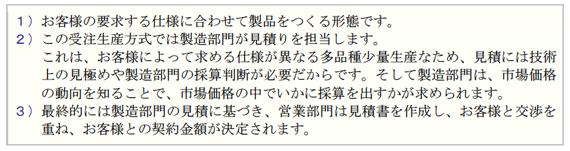

1)受注生産方式の特徴

2)営業部門と製造部門の収入の捉え方

製造部門は、生産完了時にお客様との契約単価と同額の収入(社外への出荷:生産実績)を計上します。

また、当該注文を受注した営業部門に対する社内手数料として、「営業口銭」を生産計上時に支払います。

営業部門は、売上計上時に収入(営業口銭)を製造部門より受け取り、計上します。

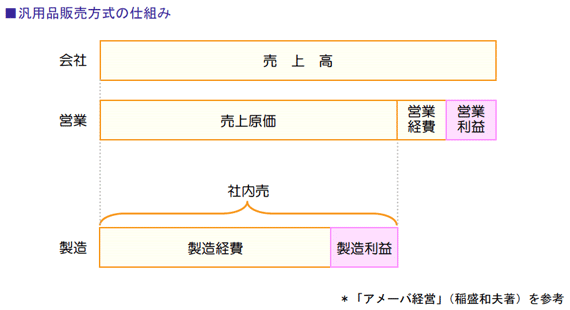

(2)汎用品販売方式

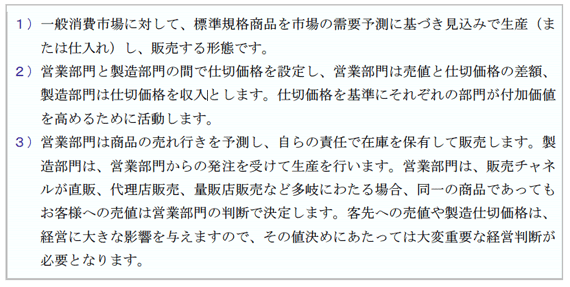

1)汎用品販売方式の特徴

2)営業と製造の収入の捉え方

製造部門は、社内仕切価格に基づき生産完了時に収入(社内売:生産実績)を計上します。

営業部門は製造された商品を在庫として保有し、売上計上時に社内仕切価格で売上原価に計上し、売上と売上原価の差が収入となります。

3.収入のルール

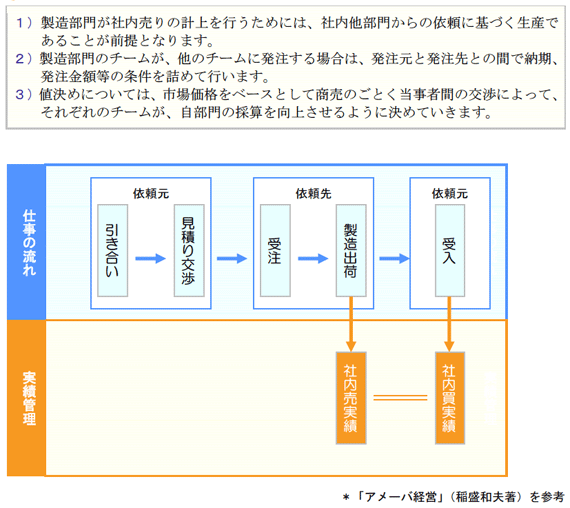

(1)社内売買について

1)社内売買の考え方

各チーム間でも、外部の取引先とのやり取り同様、製品の売買を行います。

これにより中間工程のチームであっても前工程から部品や加工品を仕入れ、後工程に製品を売る形となり、すべてのチームが、まさに企業体として経営を行っていくことになります。

このように、現場の末端まで市場原理が行き渡り、各チームの採算が明確となると同時に、各チ ームが市場競争力を身に付けていくことになります。

2)社内売買の手順及び値決めについて

4.経費のルール

(1)日々採算を目指す

見える経営を行っていくためには、採算を見ていくことでチームの活動と実績が結び付くよう、活動と実績を一対一で同期をとっていくことが重要です。

経費に関しても例外でなく、でき得る限りタイムリーに実績を捉えていかなければなりません。

特に、“日々採算” を念頭にルールを構築していくことが必要です。

たとえシステム上、管理ができるインフラを構築したとしても、現場での日々の計上ルールと業務運用を徹底しなければ、採算も全く意味のないものになってしまいます。

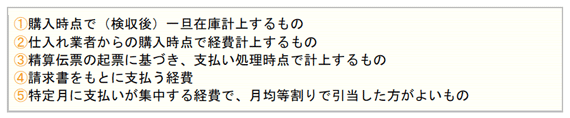

(2)経費実績の計上基準

個々の経費項目について、その計上する基準と締め日を定めていきます。

財務会計のルールは意識せずに、管理会計のルールを定めていくことが大切です。

例えば、キャッシュフロー経営の観点から、できる限り(1)より(2)の計上基準を選択する ようにします。

また(5)は、月次の採算をブレなくするため、固定資産税や保険料などを引 き当てていきます。

(4)は、「支払い通知書」の発行を目指します。

(3)受益者負担の原則

経費に関する根本的な考えは、「受益者負担」ということです。

つまり、その経費を支払うことによって直接恩恵を受ける部門が経費を負担するという考え方で、経費が発生した部門と利益を受ける部門が異なる場合は、経費が発生した部門から利益を受ける部門に対して、了解のもとに経費を振り替えます。

また、あまり大きくない経費で部門の直接集計が難しいものは、公平で納得感のある按分基準を設定して各部門に振り分ける処理を行います。

(4)間接経費の考え方

間接部門の経費は、各間接部門で責任をもって割り振り先部門と金額等について検討し、お互いが納得した上で配賦を行うことが大切です。

間接部門に計上されている経費のうち、費用の性質から見て明らかに各部門で負担すべき経費については、他の経費とともに一括して配賦せず、各経費項目別に配布した方が各部門の経費がよく見えます。

(5)社内金利について

在庫や固定資産、売掛金を持つことは、会社の運転資金を使っていることを意味します。

実際の経営に近い状態でチームの経営を行っていくために、各チームから資金コストを負担してもらいます。

各部門が持つ固定資産、在庫、売掛金、受取手形については社内金利 を設定します。

会社の経営体質を強化するために、在庫、固定資産、売掛金等に関する責任を持つチームを明確にし、責任部門から金利を徴収することで、安易な機械設備投資の抑制、在庫削減、売掛金の早期回収を促します。

(6)引当金について

修繕費のように予測のつかない経費、在庫ロス、貸し倒れ等の損金は、発生の都度経費計上を行います。

これは平準化することによって、実際発生した時に、その問題が隠れてしまい、現状を正しく見ることができない恐れがあるからです。

また、チームのメンバーの意識の中に、損金が出ても引き当てているから大丈夫だという意識を植え付けてしまう ことにもなります。

(7)本社収支について

各部門の活動と直接結びついたものでない営業外損益、特別損益は、各部門の採算表には直接反映させず、本社収支という欄を設けて全社調整を行っています。

この他にも在庫増減差金額、社内レート設定(金利、コモディティプライス、為替)と実額との差額をここで調整することにより、会社全体で財務会計と整合性が取れることになります。

全社収 支は赤字になってはいけません。

各部門では黒字が出て喜んでいるのに、会社全体を見たら赤字であった、などということはあってはならないからです。

なお、特別損益の中でも、各チームの活動に起因して発生するもの、たとえば保有固定資産や在庫などの除却損や売却益などについては、極力該当チームの採算に含めて計上していきます。

(8)経費振替の考え方

経費は受益者負担の原則にもとづき配布されることになりますが、他部門への応援または受益者が複数部門にわたる場合、該当チームの部門でいったん経費計上しても、個々の受益部門に対して、応分の経費を付け替える処理(経費振替)を行うことにより、公平な経費負担を行います。 経費振替の処理方法と締日を設定します。

5.時間のルール

(1)人件費に対する考え方

京セラの部門別採算制度では、人間を人件費という経費でなく、時間での労働生産性をいかに伸ばしていくかという見方をしています。

時間で表すことで、賃金をどう減らすかよりも、生産性を無限に伸ばしていくことを目指しています。

また採算表を現場で運用する上で、人件費を時間という概念に置き換えることで、自ら時間を減らしていこうという意識が自然とチームメンバーに生まれます。

こうしたことを考慮しながら、小集団チーム別採算管理での人件費や時間の取り扱いを検討していきます。

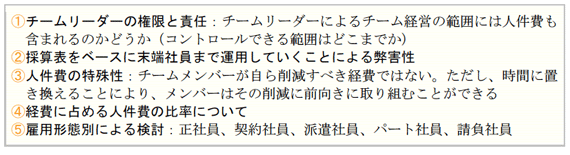

(2)人件費検討のポイント

人件費や雑給を採算の上でどう取り扱うか(正社員や契約社員、パート社員・アルバイト社員を経営上、どう取り扱うか)の検討ポイントは次の点です。

(3)人件費運用の仕方

小集団チーム別採算管理は、チームがどれだけの付加価値を残したかを見る指標です。

いわば、トップからリーダー、メンバーまでが付加価値を上げるために、どうすればよいかを考えるためのツールです。

チーム経営では、自分たちの給料は自分たちで稼ぎ出すという考えをしています。

ですから、時間当たりの人件費を示し、時間当たり収益を、いくら出せば損益分岐点を超える かを意識します。

しかし、部門全体を預かる一定以上の管理者は、人件費を含めて部門が利益をあげているかどうかに対して責任を負っていると考えます。

そのため、部門利益をマネジメントする管理者は人件費を含めた部門の採算を見ていくことになります。

(4)時間移動の考え方

時間についても、他部門へ応援した場合、応分の時間を付け替える処理(時間移動)を行うことにより公平な時間配賦を行います。

時間移動の処理方法と締日を設定します。

6.小集団チーム別採算管理の5つの原則

(1)キャッシュベース経営の原則

1)在庫増減差を加味しない

原材料でも、購入したものは即経費としています。

2)減価償却年数

設備資産も、法定対応年数でなく実働年数で償却を行っています(有償償却)。

(2)一対一対応の原則

1)もの(お金)が動くときは、必ず伝票も一緒に動きます。

2)売掛金・買掛金の消込も一対一で消し込みます。

(3)筋肉質経営の原則

1)デッド商品石ころ論

売れる見込みのない製品、使う見込みのない部品は在庫評価しません。

2)当座買いの原則

必要な時に、必要な量だけものを買う。

安くても余分な量は買いません。

(4)完璧主義の原則

1)100%達成でなければ……

採算表をベースにした実績管理資料の達成率は、小数点第2位以下切り捨てとなります。

(5)ダブルチェックの原則

1)人に罪をつくらせない

複数の人間や部署が、チェックし合い、確認し合う仕組みをつくっています。

これは、 人を大切にする職場をつくることなのです。

2)購入手続き

要求部門、発注部門、受入部門は、全く別な部署が行うシステムになっています。

3)入出金の取り扱い

お金を出し入れする人と、入出金伝票を起こす人を必ず分けています。

4)売掛金、買掛金の管理

売掛金に対する責任は営業部門、売掛金残高管理に対する責任は営業管理部門、入金管理に対する責任は本社経理となっています。

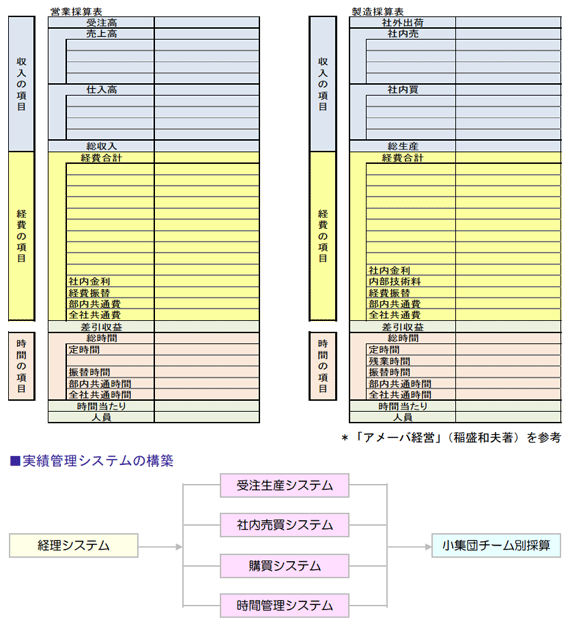

4.チーム別採算表のつくり方

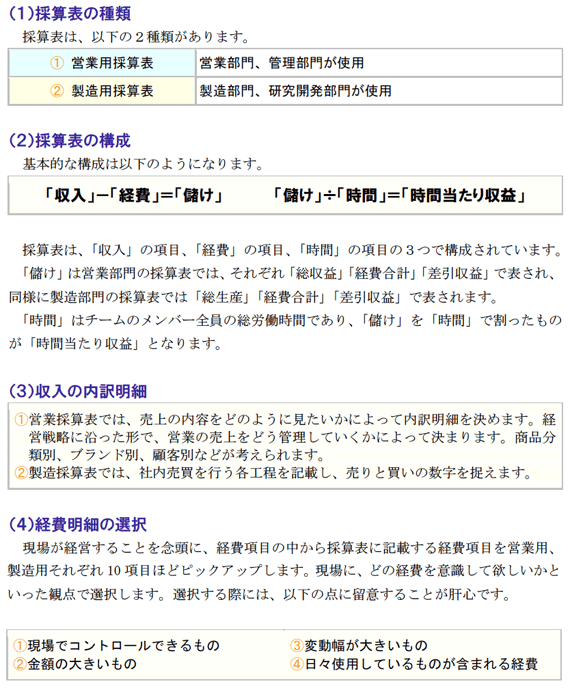

1.採算表のコンセプト

採算表のコンセプトは「シンプル」です。

採算表を基に、自部門の経営を行い、「全員参加の経営」を目指す意味からも、家計簿のように理解しやすい作りにしています。

会計の知識がまったくない者でも、わかるような 工夫がされています。

2.チーム採算表のイメージ

■ 参考文献

「アメーバ経営」稲盛和夫著(日本経済新聞出版社)

「実学」稲盛和夫著(日本経済新聞社)

「稲盛和夫・アメーバ経営」国友隆一著(ぱる出版)

「アメーバ経営が会社を変える」三矢裕、谷武幸、加護野忠男著(ダイヤモンド社)

「アメーバ経営論」三矢裕著(東洋経済新報社)

「アメーバ経営学」アメーバ経営学術研究会(KCCSマネジメント・コンサルティング)

「京セラアメーバ経営の仕組み」上總康行著(福井大学公開講座資料)

| 戦略MG マネジメントゲーム セミナー開催記録 | |||

| ★2019年製造業版開催スケジュール: 6/15(土)、8/17(土)、10/5(土) | |||