1.2012年日本経済の総括

今回は、2012年の日本経済を総括した後、2013年の経済全般の予測、主要業界別のトレンドをまとめてあります。

2013年の企業経営の舵取りの参考にしていただければ 幸いです。

景気は底入れの兆し

日本経済は海外経済の減速を背景とした輸出の減少を主因として、2012年春頃をピークに景気後退へと局面入りしていましたが、早くも底入れの兆しが出始めています。

自動車販売はエコカー補助金終了(9月21日)前に減少し始め、2012年6月から10月までに20%以上落ち込みましたが、11月には前月比3.6%と6ヶ月ぶりに増加に転じました。

一方、9月中旬以降の大規模な反日デモの発生を受けて、日中関係悪化による経済への影響が懸念されていましたが、日本経済全体への影響は現時点では限定的にとどまっています。

数字を見ると、10月の中国からの訪日外客数は前年比-33.1%となり、大幅な減少であることは確かです。

しかし、対中国の旅行収支の受取額がGDPに占める割合は0.1% 程度と、日本経済全体への影響は非常に小さいといえます。

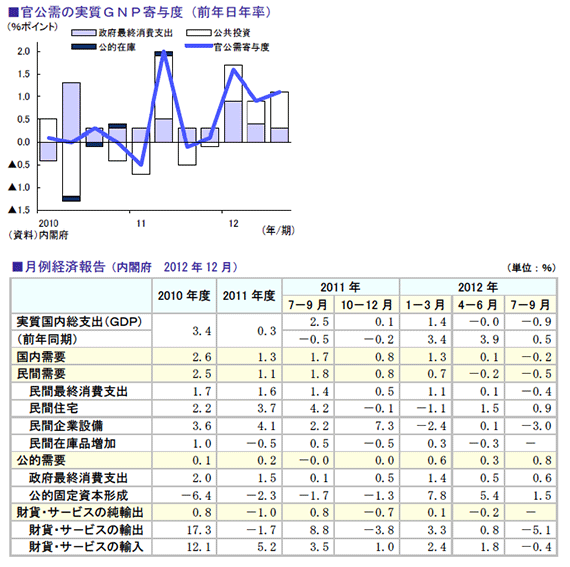

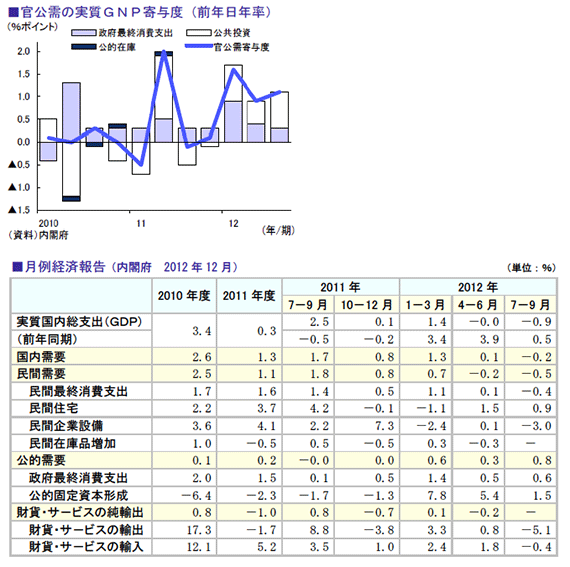

実質成長率は0.9~1.0%の見通し

2012年12月10日に内閣府より公表された2011年度GDP確報及び2012年7~9月期2次速報値を踏まえ、ニッセイ基礎研究 所及び伊藤忠経済研究所では成長率見通しを微修正し、実質成長率を0.9%~ 1.0%の見通しとしました。

プラス成長の要因は震災からの復旧・復興による内需押し上げが引き続き、景気を下支えしており、実質GDPに対する官公需の前期比寄与度は、震災以降総じてプラスが持続されているためです。

また、出遅れていた公共投資も、2012年に入り、3四半期連続のプラスと、復旧・復興に向けた動きが本格化しています。

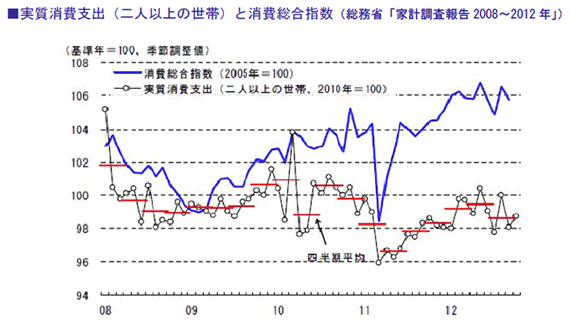

一進一退が続いた個人消費

2012年9月の消費総合指数は前月比-0.7%と2ヶ月ぶりに低下しました。

また、同年 10 月の二人以上の世帯の実質消費支出は前年比-0.1%と2ヶ月連続で減少しています。

特に、「設備修繕・維持」や「家賃地代」などが、数字に大きな影響を与えています。

また、足元の国内景気は、後述する経済政策により期待感は強まるものの、今後も消費は一進一退が続きます。

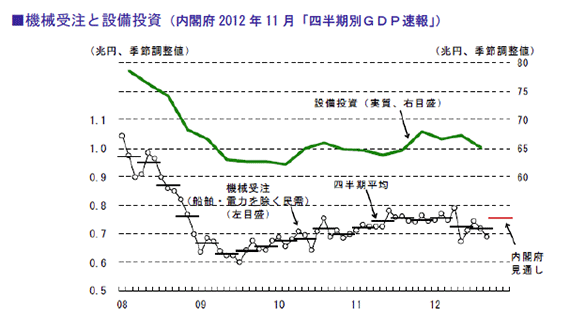

マイナス基調が続く設備投資

7~9月期の設備投資(実質GDPベース)は前期比-3.2%と減少に転じたことから、内外景気の先行き不透明感の高まりを反映して、企業の投資意欲は慎重になっています。

先行する機械受注(船舶・電力を除く民需)は、7~9月期に2四半期連続で減少後(9月は前月比-4.3%)、10~12月期は増加が見込まれていますが、企業収益を取り巻く環境は厳しく、設備投資の動きは弱いと考えられます。

クレド作成に決まった手順はありません。

しかし、良いクレド・成功できるクレド作成 のステップは、およそ4つに分けられます。

景気の先行き感

内閣府の12月度月例経済報告によると、景気の先行き感は以下のように表現されています。

2012年の実質GDPは、エコカー減税の終了や中国での不買運動があったものの、年間で見ると昨年対比1.0%程で落ち着きそうな気配です。

また、先行きについても対外経済 環境に影響される傾向に変化はないと考えられます。

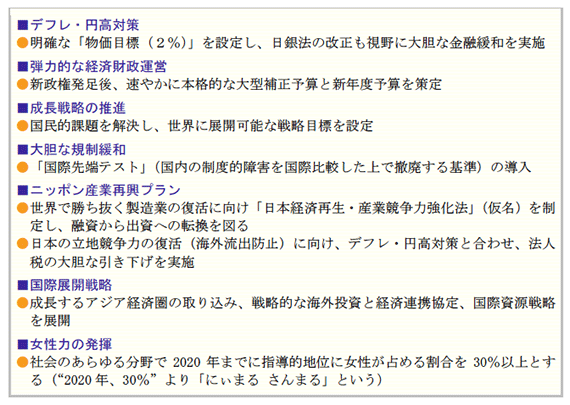

自民党政権の経済政策

2012年12月16日の衆議院選挙では、自民党と公明党が併せて325議席と定数480の3分の2(=320議席)を超えて大勝しました。

衆議院の3分の2を超える議席を確保すれば、参議院で否決された議案を衆議院で再可決することができます。

294議席は、2005年の郵政解散の時の296議席数に迫る数字です。

民主党への批判票と第三極の失速という2つの追い風に支えられた大勝利ともいえます。

自民党は、「日本を、取り戻す。」をスローガンに掲げています。

主な経済政策は下記の通りです。

これまでの民主党政権の運営のなかでは、企業活動に対する積極的な支援姿勢や、勤労者の感覚に合った経済活性化策が今ひとつ力不足だった印象があります。

安倍政権は、その流れを逆手にとって、経済立て直しの優先順位を前面に出し、企業活動及び勤労者を重視する姿勢が求められています。

2.2013年日本経済の見通し

政府発表による2013年の経済見通し

2012年12月21日に政府が発表した「月例経済報告」のなかで、「わが国経済の基調判断」として下記のように述べられています。

GDP構成要素別の見通し

次に、GDPを構成する5つの要素について解説します。

(1)民間最終消費支出

政府の見解としては、「個人消費は、自動車販売に下げ止まりの兆しがみられ、全体としておおむね横ばいとなっている。

消費者の購買意欲は、このところ下がる傾向にある。」としています。

実質雇用者所得は、底堅く推移しており、2012年10月の実質消費支出は前月比増加、新車販売台数は、2012年11月に前月比増加、家電販売、外食は横ばいとなっています。

旅行はこのところ弱い動きとなっています。

先行きについては、横ばい圏内で推移すると見込まれていますが、雇用や所得の動向に注視が必要です。

民間消費支出は、雇用情勢にも大きな影響を受けます。

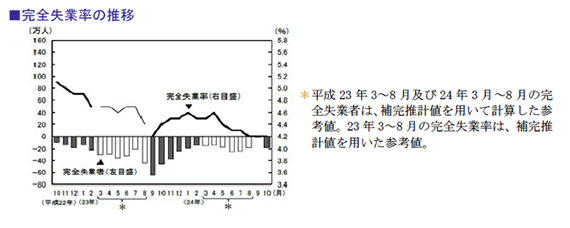

政府見解としては、「雇用情勢は、依然として厳しさが残るなかで、このところ改善の動きに足踏みがみられる。」としています。

完全失業率は、2012年10月は前月と同水準の4.2%となりました。

新規求人数はこのところ減少傾向となっています。

賃金をみると、現金給与総額は横ばいで推移しています。

先行きについては、依然として厳しさが残るなかで、足踏み状態が続くと考えられます。

ただし、製造業の雇用に調整の動きが広がりつつあることに注視が必要です。

(2)民間住宅投資

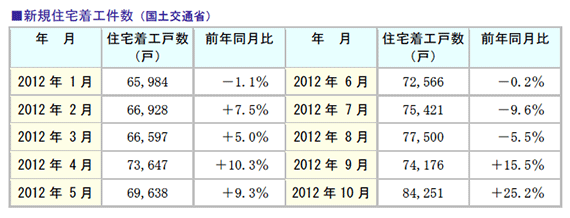

政府の見通しとしては、「住宅建設は、底堅い動きがみられる。」としています。

持家、分譲住宅の着工は、おおむね横ばいで総戸数は、2012年10月は前月比13.5%増となりました。

住宅エコポイント付与のための着工期限が2012年10月末であったことか ら、一部には駆け込みの影響も含まれるとみられます。

一方、首都圏のマンション総販売戸数は、このところ弱い動きがみられます。

先行きについては、復興需要もあって、底堅く推移すると考えられます。

ただし、当面、建設労働者の需給状況に注視が必要です。

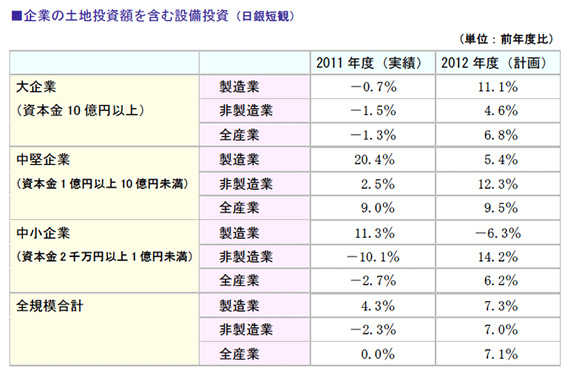

(3)民間企業設備投資

政府の見通しとしては、「設備投資は、弱い動きとなっている。」としていますが、「日銀 短観」(2012年12月調査)によれば、2012年度設備投資計画では、製造業では2年連続の増加、非製造業で5年ぶりの増加となり、全産業では5年ぶりの増加が見込まれています。

設備過剰感は、おおむね横ばいとなっています。

また、「法人企業景気予測調査」によれば、2012年度設備投資計画は、大企業製造業、大企業非製造業ともに増加が見込まれており、先行きについては、復興需要等による下支えも期待できます。

(4)公的需要(政府最終消費支出・公的固定資本形成)

新政権では年明け早々、大型補正予算の編成を行い、2月中旬にも成立させる方向です。

大型補正予算の規模は10兆円と、2011年度の公共事業費6.2兆円(補正込)の約1.6倍にあたります。

単純計算では、これだけで約500兆円ある日本の実質GDPを2%押し上げる効果があります。

また、内閣府の試算では、10兆円の補正予算で8万人程度の雇用が 創出されるとみています。

(5)純輸出(輸出-輸入)

政府の見通しでは、「輸出は、このところ緩やかに減少している。

輸入は、横ばいとなっている。

貿易・サービス収支の赤字は、増加傾向となっている。」としています。

輸出は、地域別にみると、アジア向けとアメリカ向けで緩やかに減少しています。

EU向けの輸出は、このところ下げ止まりの兆しがみられます。

先行きについては、海外景気が安定化するなかで、世界的な電子部品の需給改善もあって、下げ止まりに向かうことが考えられます。

輸入は、地域別にみると、アジアからは、横ばいとなっています。

アメリカからの輸入は、このところ増加の勢いが弱くなってきています。

EUからの輸入は、このところ下がり気味となっています。

先行きについては、当面、横ばいの動きとなると考えられます。

日本の国家新経済モデル「産業投資立国」

自民党は新たな国家経済モデルとして「産業投資立国」の確立を目指しています。

「貿易立国」と「産業投資立国」の相乗効果を発揮する「ハイブリット経済大国」という表現をしています。

具体的には、日本企業が積極的に外に打って出て、内外一体で活動を広げ、GDP(国内総生産)に所得収支(海外からの利子・配当などの受取額)を加えた「国民総所得」(GNI)を最大化する戦略を描いています。

国民総所得は以下のように表すことができます。

従来のGDPは国内で生産し、輸出したものはカウントされますが、海外で日本人や日本企業が生産したものはカウントされません。

GNIとは「日本人が世界全体で行っている価値創造」であり「日本人、日本企業が世界全体で行う経済活動」です。

これを最大化 することが目的であり、今後の動向には注視が必要です。

3.企業経営の状況と経済動向注視のポイント

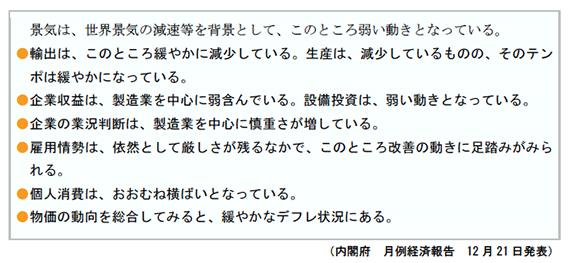

政府は企業業績について次のようにみています。

「企業収益は、製造業を中心に下がる傾向にある。企業の業況判断は、製造業を中心に慎重さが増している。倒産件数は、おおむね横ばいとなっている。」

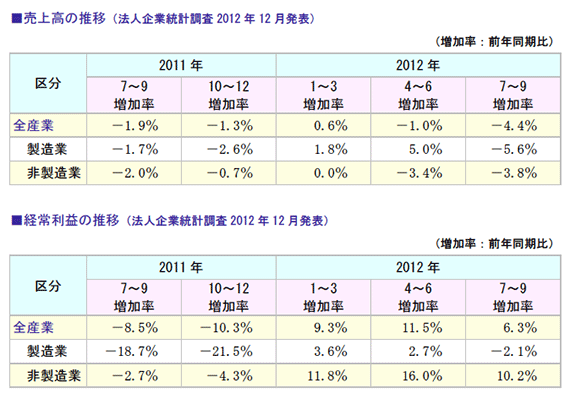

企業収益の動向は、「法人企業統計季報」でみることができます。

2012年7-9月期の経常利益は、前年同期比6.3%増となったものの、季節調整済前期比では1.7%の減益となっており、売上高の減少を背景に、製造業を中心に下がる傾向にあります。

業種別にみると、製造業が前年同期比2.1%の減益、非製造業が前年同期比10.2%の増益となっています。

「日銀短観」(2012年12月調査)によると、2012年度の売上高は3年連続の増収、経常利益は2年連続の減益を見込んでいます。

2013年の経営環境留意点

2013年、企業活動を行う上で留意すべき環境変化にはどのようなことがあるか、整理してみます。

国内景気

2013年の震災復興は、本格的な実行段階に入ります。

震災後に組まれた国と被災三県における復旧関連の公共工事費予算は、累計6兆円に達するのに対し、2012年9月までの三県の公共工事請負金額の累計は2.7兆円にとどまっています。

そのため、復興需要は2013年前半も成長率を下支えするとみられています。

消費も生産・所得の緩やかな回復とともに、エコカー補助金終了による影響が和らぐ春ごろから回復に向かいます。

また、2013年後半は、住宅から自動車、家電などの耐久消費 財を中心とした消費税引き上げ前の駆け込み需要も景気押し上げに働くことが予測され、実質経済成長率は、1%台半ばになるとみられています。

欧州経済

2013年のユーロ圏経済はほぼゼロ成長と予想されています。

各国が財政健全化を継続することで内需、特に個人消費が下がりやすい状況が継続します。

他方で外需環境は徐々に好転し、企業景況感の持ち直しのひとつの目安である生産回復が2013年中に見込まれると予測されています。

景気の最大の懸念はユーロ不信が再燃し、金融市場が大きく動揺することです。

2012年にはユーロ圏危機対応としてセーフティーネットの構築が進みましたが、これはあくまで 各国が財政再建に取り組む環境を整えるものでした。

今後も引き続き、各国の財政赤字削減と競争力向上のための雇用コスト抑制が求められています。

なお、2013年は春にイタリアで、9月にはドイツで総選挙が予定されています。

どちらも連立政権が誕生する見込みですが、現時点ではそれがどのような組み合わせになるのか手がかりは乏しい状況です。

ただ、ユーロ圏の統合深化を目指すとの基本方針は変わらないと見込まれています。

米国経済

「リーマンショック」に象徴される金融危機から丸4年が経ちましたが、アメリカの失業率は依然として高水準です。

住宅市場は改善の兆しが見られますが、本格回復にはほど遠い状況で、実質GDPは、2007年の水準を下回っています。

アメリカで最も影響力がある2大新聞が同じタイミングで「2013年のアメリカ経済は明るい」との見通し記事を掲載しました。

ウォール・ストリート・ジャーナルでは、「景気の 足踏み」から「正常化に向かう」1年になりそうだと予想しました。

2012年後半にみられ た雇用や住宅市場のトレンドが継続した場合、2013年の実質GDPは過去最大の2007年を超える可能性があるとしています。

一方、ニューヨーク・タイムズでは、ようやく「非常に良い1年」になりそうだとしています。

住宅需要の回復、中小企業への融資の活発化、自動車をはじめとする大型消費材の好調な売上など、アメリカ経済には明るい兆しが多いと指摘しています。

その上で、成長と雇用を押し上げる可能性があります。

ただし、両紙とも大型減税の打ち切りと予算の強制的な削減、いわゆる「財政の崖」問題について政治リーダーが解決することを条件としています。

2013年の年初めに回避法案が可決されましたが、一時的なものであり、先送りしたことに変わりありません。

今後もホワイトハウスと議会の交渉にかかっています。

新興国経済

世界経済の成長センターは、依然として注目が高いのがアジアの新興国です。

特にASEANは地理的にアジアの中心に位置していることに加えて、日中関係が何かと騒がしくなるなかで日本企業の生産拠点としての注目度が高まっています。

なかでも最も注目度が高いのは、域内人口の約4割を擁するインドネシアです。

同国経済を牽引しているのも個人消費を中心とする内需であり、近年はこの急速な拡大によって高い経済成長を実現しています。

同国は世界金融危機の影響が直撃した2009年も4.6%の実質成長率があり、比較的堅調な成長率を維持し、その後も6%を上回る高い成長を続けています。

一方、2011年に発生した大洪水の影響などで生産拠点としての魅力が低下すると懸念されていたタイですが、製造業を中心とした裾野の広い産業構造は依然として魅力を失っていません。

洪水からの復興事業や景気刺激策の影響もあり、2012年前半にはV字回復を果たしました。

この他、カンボジアやラオス、ミャンマーなどに対する注目度も高まっています。

インドネシアやタイの経済成長がこれらの国々に波及すれば、地域全体で息の長い経済成長を実現することにつながる可能性があります。

そのためにも、各国の制度改善などを通じて地域が一体的に経済成長を遂げる環境整備を進めていけるか否かが、ASEAN経済の動向を見ていく上で注視すべきポイントになります。

中国経済

中国経済は、2012年8月を底に緩やかな回復局面に入りました。

第3四半期(7月~9月)の実質成長率は7.4%で、2010年第4四半期以降、7四半期連続で低下しており、一 見したところ厳しい状況に見えます。

しかし、月次データの変化を見ると、工業生産、固定資産投資、輸出、小売総額といった主要経済指標が、いずれも9月以降反転または上昇しています。

2012年11月9日、経済協力開発機構(OECD)が発表した長期経済見通しによると、中国は早ければ2016年に米国の実質GDPを抜いて世界一の経済大国になると予測されています。

よって中国経済との緊密化がますます強まる日本経済は、今後も引き続きその恩恵を大きく受ける可能性が高いといえます。

為替・株式相場

2013年の日本の金融市場を占う上で最も重要な指標は為替レートの動向だといえます。

自民党がデフレ脱却に舵を切ることができれば、その結果は円安につながります。

自民党 政権は、圧勝した2012年12月16日の総選挙後、「デフレ脱却・円高是正」に焦点を当てて、日銀に追加緩和を行うよう、プレッシャーを与えています。

その結果、円安の動きが加速しており、さらに自民党が掲げる金融政策が実現すれば、2013年に1ドル90円台の 可能性は十分ありえると考えられます。

また、2013年は欧州景気の底入れ、中国景気の回復、米国経済の堅調持続と数年ぶりに世界3極が安定するといわれています。

円安と日銀の金融緩和策が加速し、自民党がデフレ脱却に積極的な姿勢を見せ続ける結果、日経平均株価は12,000円の水準まで上昇する可能性も十分考えられます。

資源エネルギ-

2013年の日本のエネルギー動向で最大の問題は、原発政策です。

仮に原発停止が継続し、十分な電力料金の値上げができなければ、関西、九州、四国などの各電力会社が債務超過に陥るリスクがあり、政府は援助または再稼働の判断を迫られることになるでしょう。

自民党の安倍晋三総裁は、2012年12月21日に民主党の野田政権が決めた「原発の新設・増設は行わない」との原則を見直す可能性に言及しました。

今後の新たな増設については、10年以内に中長期的なエネルギー戦略を策定するとの自民党公約に基づいて判断する考えを示しました。

また、自前のエネルギーについて集中的に研究し、10年間で考えていくという大方針があるため、今後の動向に注視が必要です。

4.主要業界 業種別 先行き見通し

最後に、日本経済界の主要業界について先行き見通しについて総括します。

業界は、GDPの先行指標となる業界や、結果指標が現れる業界を中心に解説します。

機械

建設機械にとって世界最大の市場である中国で景気減速が長期化しており、需要が2013年に回復基調に転じるかどうかは不透明な情勢です。

日立建機やコベルコ建機は2012年10月に2013年3月期決算の予想を下方修正しています。

そのなかでもコマツは業績予想を据え置き、中国市場の不振を中南米やオセアニア向けの鉱山機械でカバーする事業構造が整いつつあります。

一方、工作機械は2011年から需要が頭打ちになっています。

加えて自動車など日本の製造各社が国内投資を控えているため、工作機械メーカー各社は苦しい戦いを強いられています。

低迷の長期化を前提に、機械業界は中国事業をカバーするビジネスを育てられるかが明暗を分けることになります。

建設

東日本大震災の復興需要が2012年に続き、大きな焦点になります。

自民党政権では、まずは「普通の復旧」をテーマにインフラ、ライフラインの復旧を加速化させることを政策として挙げています。

2013年は、ガレキ処理や道路、電気、ガス、水道、など生活の基盤を中心に土木を中心としたインフラ整備がより一層加速化します。

その後、建築物などの建設が本格化するため、建築資材の需給が逼迫することが想定されます。

住宅・不動産

東日本大震災からの復興需要が、住宅の新規着工を下支えしている状況は変わりません。

ただ、2014年の消費増税が内需を冷え込ませる懸念も高まっています。

危惧されるのが、消費増税前の駆け込み需要であり、「山が高くなれば、谷も深くなる」という考えです。

焦点となるのは、政府の住宅ローン減税を巡る議論です。

需要の偏在化を避けるため、 2013年末で失効するローン減税の延長や拡充が、消費増税を巡る議論の大きな的となります。

また、国内では、空き家率の上昇も問題視されており、人口が減少するなかで、内需だけには依存できないという考え方も浸透しつつあります。

大和ハウス工業など住宅各社は、海外展開に注力していますが、不安定な国内を見越し、こうした戦略を一層加速させる1年になりそうです。

自動車関連

自動車産業の生産動向については、国内生産の動向と海外生産の動向に分けて触れていきます。

国内生産の動向は、輸出用車両を中心として、海外での現地生産に移行していくため、今後は、徐々に縮小することが予想されます。

さらに円高が続けば、そうした動きを一層加速することも懸念されます。

その一方で、高付加価値の次世代自動車の生産は拡大します。

当面は、ハイブリッド等のガソリンエンジン併用型が主流となり、従来の技術の延長で部品の生産も継続すると考えられますが、グローバルな競争が激化するなかで、高品質化・低コスト化に向けたニーズが高まっていくものと考えられます。

海外生産の動向は、ボリュームゾーンである新興国向けのガソリンエンジン車を中心として、大きく拡大しますが、世界レベルで価格競争が激化するため、その将来展望は必ずしも明らかではありません。

大企業であるグローバルメーカーや一次下請け等の中堅企業は、比較的円滑な対応が可能であると考えられますが、経営基盤の脆弱な中小企業の場合には、負担が大きく、かつ、リスクも高いため、海外展開については、中長期的な視点に立った企業戦略が求められます。

また、2013年は、尖閣問題に伴う中国での販売減から、いかに回復できるかが自動車業界最大の課題です。

不振が長引けば、世界戦略の見直しを余儀なくされる可能性があります。

電機

家電業界を取り巻く環境は極めて厳しいといえます。

電機メーカー各社は2013年3月期 のデジタル家電の販売計画を相次いで下方修正しています。

パナソニックと東芝が薄型テ レビの販売見通しを従来予想から2割前後下方修正したほか、任天堂とソニーは携帯型ゲーム機の見込みを1割前後減らすなど、まさに総崩れの様相を呈しています。

国内需要の低迷に加えて、反日感情の高まりに伴う中国販売の縮小などが主な原因です。

「デジタル家電不況」を抜け出すためには、新たな市場を生む魅力的な新商品の開発が欠かせないといえるでしょう。

薄型テレビを中心とするデジタル家電の総崩れの流れに歯止めをかけるには「常識を超えた顧客体験を呼ぶ商品やサービスを提供し、ヒットにつなげる」(平井一夫・ソニー社長)ことが欠かせません。

スマートフォンやタブレットで世界トップの座を築いたアップルも、一時期、極度の販売不振に陥った経験があります。

その時の経営危機を救ったのが、携帯型音楽プレーヤー 「iPod(アイポッド)」など、革新的な商品を立て続けに世に送り出したことでした。

ユーザーの生活を一変させる商品を打ち出し、ヒット商品が生まれれば復活のチャンスはあるといえるでしょう。

ス-パ-

総務省の人口推計によると日本の人口は2008 年をピークに人口減少社会に入りました。

こうしたなかで、消費の中心であり食品消費について、国民経済計算の家計食品消費支出(名目)でみると、99年の53.9兆円をピークに減少傾向にあります。

また、(財)流通経済研究所による将来推計では食品消費は2010~20年で5.6%減少と、高齢化の進行により人口減少(3.5%減)を上回る率で縮小すると予想されています。

大手総合スーパーは、コンビニ、食品スーパーの攻勢に対し、大都市部で小型の食品専門店やディスカウントスーパーの出店を拡大しています。

こうした大手総合スーパーの店舗戦略・商品戦略の転換とコンビニの攻勢により、業態ごとの上位5社のシェア(2008年商業統計)で比較すると、総合スーパーの78%に対し、寡占化が進んでいなかった食品スーパーも11年から再編や統合の動きが活発化し、9%へと上昇しています。

具体的には北海道と青森の地場最大手の食品スーパーの経営統合、PB商品開発・資材の共同調達等での大手食品スーパー同士の提携、PB商品導入を目的とした大手総合スーパーの傘下入りなどの動きです。

大手総合スーパーがPB商品拡大による一定の粗利益確保と物流センター・生鮮加工センターの整備よる店舗作業省力化でコストダウンを進める一方で、消費税関連法案が衆議院で可決された6月以降、相次いでナショナルブランド商品を値下げする低価格戦略を強めていることから、食品スーパーの再編・統合の動きは今後更に加速するとみられます。

外食

外食産業は他業種の参入もあり、引き続き競争激化から苦戦を強いられます。

しかし、新たな販売方法にシフトする動きがみられており、外食産業の成長を左右する可能性があります。

日本マクドナルドは、今後の成長戦略について、宅配サ-ビスを手掛ける店舗を2013年末までに現在の15倍にあたる250店に拡大します。

宅配強化で売上を補完し、店舗の採算性を早期に引き上げ、成長力を取り戻す計画のようです。

値下げ競争が激化している「牛丼」なども、小遣いが少なく、時間がないサラリーマンから、まとまった宅配受注を受けるようになれば、利益効果は大きいと考えられます。

2013年は、日本マクドナルドやセブン&アイ・ホールディングスなど大手の参入により、外食産業による宅配サービスが加速する可能性があります。

ホテル・旅行

東日本大震災の影響が薄れ、中国人観光客をはじめとする訪日外客数がV字回復を見せると見込んだ矢先に起きた、尖閣諸島国有化を巡る日中関係の悪化など、依然マイナス要素を含んだ状況であることに変わりありません。

日本政府は2020年までに訪日外客数を年間2,500万人に増やす目標を掲げていますが、長引く円高は観光客のみならず、仕事で日本を訪れる訪日外客の減少要因ともなります。

価格競争が熾烈化するホテル業界では、ビジネスホテルとシティホテルの境界線が薄れ、ビジネス客と観光客をともに満足させる形態のホテルに人気が集まりそうです。

大都市圏を中心にシティホテルは、供給過剰の感が否めません。

それだけに、シティホテルも従来型の宿泊ベ-スのビジネスモデルを見直し、立ち寄り客含めた幅広い顧客層を獲得する必要があります。

今後は、食事やスパ施設などを充実させ、宿泊客のみならず、日帰り客や立ち寄り客の需要を喚起するホテルが増えることが考えられます。

■参考文献

日経ビジネス『2013 徹底予測』日経BP社

週刊ダイヤモンド『総予測2013』ダイヤモンド社

月例経済報告『平成24年11月/12月』内閣府

『日銀短観』日本銀行

『法人企業統計調査結果』財務総合政策研究所

『建築着工統計調査報告』国土交通省総合政策局

エコノミストレター『2012~2014年度経済見通し』ニッセイ基礎研究所

日本経済情報『2012年12月号』伊藤忠経済研究所

調査レポート『グラフで見る景気予報』三菱UFJリサーチ&コンサルティング