1.コスト管理で利益を生み出す

1.利益は出すべくして出すもの

「今年は何とか利益が出た」「今年は結果として赤字になった」という言葉をよく耳にしますが、この表現が必ずしも正しいとはいえません。

なぜなら、利益は結果として「出る」ものではなく、経営者の強い意思で「出すべくして出す」ものだからです。

企業の最終目的は「利益を確保すること」ですので、利益確保を絶対条件とすべきです。

それでは、どうすれば必要とする利益を確保できるのでしょうか。

利益を確保する手段は2つあり、1つは、「売上増加によるもの」、もう1つは「コスト管理によるもの」です。

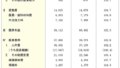

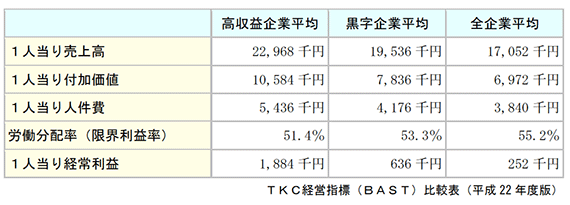

確保すべき利益額の目安としては、前年増加額、業界平均の経常利益率などがありますが、普遍的なものとしては、「一人あたりの利益」が挙げられます。

「一人あたりの利益目標」の目安としては、黒字が出ている企業であれば、黒字企業の水準の600~700千円/年を、赤字の企業は、少なくとも全企業平均の252~300千円/年は、目指したいところです。

2.売上アップとコスト管理、どちらが効率的か

前述の通り利益を増加させるには、以下の2つの方法があります。

どちらがより効率的に利益を増加させられるかを検証してみます。

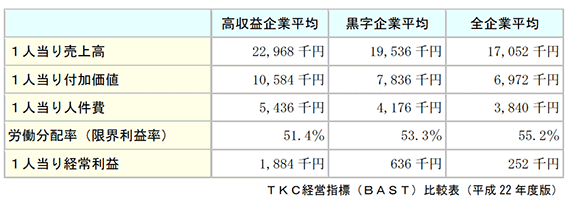

■事例

売上高10億円、経常利益率2%の企業の経常利益2,000万円を1.5 倍の3,000万円に増加させるためにはどうすればよいかを、下記の2つの条件でみてみます。

(1)と(2)のどちらが、労力がかからず効率的かというと、売上を3,000万円増加させることは、現在の環境下ではそう簡単にはいきませんし、仮に実現できたとしても相当な時間がかかります。

一方、1,000万円コストダウンさせる方法は、すぐに着手でき、即効性があるものがほとんどです。

本レポートでは、「できているようで、できていないこと」や「工夫すれば自社でもできる」ことに気付いていただき、すぐにでも着手できるコスト管理の手法を紹介します。

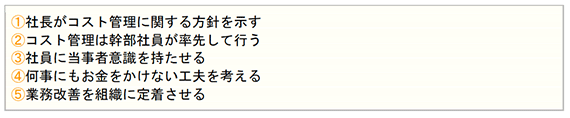

3.コスト管理推進のための5つの鉄則

コスト管理を推進するためには、次の5つの鉄則を守らなければなりません。

(1)社長がコスト管理に関する方針を示す

社長がコスト管理に関する明確な方針を示すことが重要です。

なぜなら、コスト管理を推進する際に、拠点の閉鎖、取引先の取引停止、退職勧奨といった、経営者でなければ決定を下すことができない項目があるからです。

(2)コスト管理は幹部社員が率先して行う

社長が明確な方針を示し、幹部社員が率先してコスト管理を推進していくことで、社員も納得してコスト管理に取り組むようになります。

(3)社員に当事者意識を持たせる

自分の金なら無駄遣いに気をつけるのに、会社の金なら平気といった当事者意識のなさがコスト管理における一番の問題点です。

コスト管理をしないと会社の経営が維持できない、維持させるためには社員の給料をカットしなければならない、という危機感を醸成し て、当事者意識を持たせることが重要です。

(4)何事にもお金をかけない工夫を考える

マーケティング活動をみると、現在ではホームページやブログ、ツイッター、フェイスブックなどで、多くの人に情報提供を行うことが可能となりました。

どうすれば、最小限のコストで最大の成果を挙げられるのかを、日々考えることで、他の経費にも良い影響がでてきます。

(5)業務改善を組織に定着させる

方針が示され、幹部社員が率先してコスト管理を推進すれば、改善が進みます。

しかし、 時間の経過とともに幹部社員の監視の目がだんだん緩むことがあります。

気が付いたら元に戻っていた、ということにならないように、幹部社員はコスト管理の手を緩めずに、組織に定着させていかなければなりません。

2.人件費の管理ポイント

(1)社員数は適正か

いずれかに該当する社員については、再雇用を希望していたとしても継続雇用をしないことができます。

それ以外については、希望者全員を継続雇用しなければなりません。

(2)継続雇用制度の対象者を雇用する企業の範囲を「グループ企業」まで拡大

高年齢者が継続雇用される先として、子会社、関連会社を含むグループ企業まで拡大されました。この場合、継続雇用についての事業主間の契約が必要になります。

(3)義務違反の企業に対する公表規定の導入

改正前は、高年法違反については指導・助言・勧告しかできなかったものが、改正後は公表できるようになり、規制を強化した形となっています。

高年齢者雇用確保措置を実施していない企業には、労働局、ハローワークが指導を実施します。

指導後も改善がみられない企業には、高年齢者雇用確保措置義務に関する勧告を行い、それでも法律違反が是正されない場合は企業名を公表することできると定めています。

1.社員数は業務のボトムに合わせる

(1)社員数は適正か

人件費は、固定費の中で最大の経費です。

したがって、常に適正な水準を保たなければ、売上高や付加価値が減少したときに、利益を確保することは困難になります。

人件費が適正かどうかは、社員一人あたりの付加価値や利益額で判断します。

例えば、社員一人あたりの利益額の目標を1,000千円と設定し、その目標を達成できていない場合、売上増加でカバーできれば良いのですが、即効性を考えると、社員を削減するしかありません。

業務のピークに社員数を合わせていると、業務のボトムに差し掛かった時に、手持ち時間が増えてしまい、非効率な組織となってしまいます。

そこで、業務のピークに合わせるのではなく、業務のボトムに人数を合わせることが重要となります。

(2)社員数を削減しても業務は十分回すことができる

業務のボトムに人数を合わせることで、社員は「そんなに人を減らしたら、業務が回らなくなる」と不安になりますが、実際に削減したA社の事例をみても、大きな問題はありませんでした。

A社の削減前の実態を見てみると、繁忙期には、5人は必要な業務量ですが、閑散期は3人いれば十分にこなせる業務でした。

そこでA社では、繁忙期に合わせて5名の社員で行っていました。

閑散期は5人のうち1人は、閑散期も繁忙期と同じくらいの業務量があるため忙しそうでしたが、後の4人は、自分の業務が終わってしまうと、何もすることがなくなってしまい、1日の半分は手が遊んでいる状態でした。

そこで、A社では社員を2名削減して、閑散期に必要な社員数にしても業務が回るように、ある取り組みを行った結果、3名でも問題なく業務を回せるようになったのです。

そのポイントを次頁以降で解説します。

2.ギリギリの人数でも業務をうまく回すポイント

(1)業務のヤマを作らずに平準化する

業務に繁忙期と閑散期があるのは仕方がないことです。

しかし、業務の平準化を行うことで限られた人数でも与えられた業務をこなすことができるのです。

この業務の平準化には自分の仕事量を平準化することと、自分と他人の仕事量を平準化する二種類があります。

(1)自分の業務の平準化

自分の業務を平準化することで、 無理のないスケジュールを立てることが可能になります。

まずは、自分が抱えている仕事全体を把握します。

抱えている業務を一度全て洗い出し、重要度や期限、その仕事にかかる時間などを設定します。

設定した期限や重要度などに従って、 それぞれの仕事をいつ取り組むのかを割り振ります。

もちろん、突然急な業務が入ることもありますが、その様な場合にも、事前にスケジュールを組んであれば、後ろ倒しにすることが可能な業務を移すなどの対処をして対応することが可能になります。

(2)自分と他人との仕事量の平準化

時間に追われて仕事をしている人は、一人で仕事を抱え込んでしまっていることが多い傾向があります。

仕事全体を把握した時に他人に依頼できる仕事があった場合は依頼することが大切です。

仕事を依頼することで、同時に仕事を仕組み化することが可能になり、個人だけでなく社内全体の業務改善につながります。

一人ひとりが業務を抱え込み、偏在してしまっている場合、その社員が休むと業務が滞ってしまうような危険があります。

仕事を平準化することで、できる限り仕事の仕組み化・マニュアル化を図り、不測の事態にも備えることが可能になります。

(2)手が空いている社員は管理者も含めて支援に入る

前述の通り、全体の仕事量はコントロールすることはできなくても、その仕事を行う一人ひとりの業務量はコントロールすることは可能です。

つまり、業務量が多ければ、その分多くの人がその仕事をすればいいし、業務量が少なければ、少ない人数でやればいいということです。

そのために必要なのは、一人の人が多くの業務をこなせるようにしておくことです。

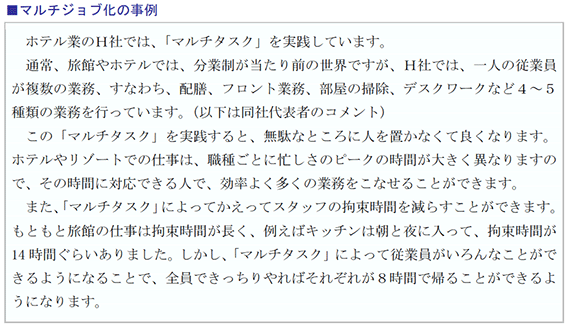

いわゆる、「多能工化」や、「マルチジョブ化」を目指すということです。

そうすることで、忙しい部署に対しては他の部署から応援に行くことができ、一人あたりの業務量を分散することができるのです。

多能工化や、マルチジョブ化は、個人個人の仕事のスキルを上げることにもなるので、これを進めることは大事です。

本来、業務の複雑さや困難度合いに応じて、その業務を担当する社員を決めて行うべきであることは言うまでもありません。

単純定型業務を管理者のような賃金単価の高い社員が日常的に行っているようでは、本来果たすべき役割と業務レベルのバランスが取れずに、非効率になってしまいます。

しかし、繁忙期には、それは関係ありません。管理者といえども、業務が集中している部署には、単純定型業務であろうと、応援に入ることが重要なのです。

3.完全適法の社会保険料削減方法

(1)企業にとって重荷となる社会保険料

社会保険料は、健康保険料(40歳以上の人は介護保険料を加算)と厚生年金保険料の2つです。

社会保険料は、毎月、光熱費のように銀行の指定口座から自動的に引き落としされていますので、実際にいくら納めているのか、今迄あまり気にしたことは無いかも知れませんが、1年間に納付した社会保険料の総額を算出すると、驚くような金額となっています。

例えば、年収500万円の社員を30人雇用している会社の場合、1年間に納める社会保険料は、この30人分だけで約3,600万円になり、会社の負担額は労使折半負担のため、1,800万円となります。

また、厚生年金保険料率は平成29年迄毎年0.354%ずつアップしていくことが決まっています。

このように労働保険料と比べて桁違いに高額な社会保険料ですが、ちょっとした工夫をするだけで、数十人規模の会社でも、年間で100万円単位の社会保険料を節約出来 る場合があります。

以下に、その「社会保険料の節約方法」をご紹介します。

(2)毎月納付する社会保険料の節約方法

毎月納付する社会保険料は、原則として4~6月に支給された給与に基づき計算され、その後1年間拘束されます。

よって、4~6月(給与を翌月に支給する場合は3~5月) に残業や休日出勤が多いと社会保険料においては不利になります。

また、基本給や諸手当などの固定給が変動し、なおかつ3ヶ月平均の給与額が2等級以上変動すると、月変(随時改定)該当となり、4ヶ月目から社会保険料が変更されます。

毎月納付する社会保険料を節約する為には、まず「7月1日の算定」と「月変」の仕組みを理解することが重要です。

(1)標準報酬月額の各等級に対する給与額の幅を理解する

例えば、給与が259,000 円(健康保険19等級、厚生年金15等級)の場合と、260,000円(健康保険20等級、厚生年金16等級)の場合では、給与額自体はたった1,000円の差ですが、納付する社会保険料は1年間で約65,000円の格差が生じます。

また、260,000円の給与の社員と279,000円の給与の社員は、約2万円の給与格差が有りますが、1年間に納付する社会保険料は全く同額です。

よって、給与額を決定又は変更する場合は、標準報酬月額の各等級に対する給与額の幅を意識してその額を決定する必要があります。

(2)昇給は7月以降に実施

4~6月の給与で昇給を行なうと「算定」の対象になってしまいます。

7月に支給する給与で昇給等を行なえば、その昇給額が社会保険料に反映されるのが「1年遅れ」になります。

(3)その他の社会保険料節約方法

(1)正社員の中途採用は2ヶ月の有期雇用で

中途採用で正社員を雇入れて、社会保険の被保険者資格取得手続きをしたものの、その社員がすぐに会社を辞めてしまった、ということはよくある話です。

なかには「試用期間中は社会保険には加入させない」と言う事業主の方がいますが、試用期間か否かという区別は、その会社内における社員の身分上の取扱いに過ぎず、試用期間中の社員を社会保険に加入させないことは法律違反となります。

よって、実際の就労を通じて技術・能力や適性・勤務態度などを評価し、正社員として採用するか否かを判断したい場合は、2ヶ月の雇用期間を定めた有期雇用契約を締結することが有効です。

2か月とする理由は、「2ヶ月以内の期間を定めて新たに雇用された者は社会保険適用除外」ということが、健康保険法第3条及び厚生年金保険法第12 条で明確に定められているからです。

(2)賞与を支給する前に残業代の全額支払いを

「日々の超過勤務に対する残業代は全額支払っていないが、毎年賞与は出している」という会社は、今すぐ定期賞与の支払いを止めて(又は減額して)、その賃金原資を残業代として支払うのも節約方法としては有効です。

社員に賃金を支払う事業主側から見ると、賃金を“残業代”として支払っても“賞与” として支払っても、「名目が違うだけで同じ」と思われるかも知れませんが、社会保険事務所のみならず労働基準監督署など行政官庁の事業所調査では、この「名目」が非常に重要なのです。

残業代は労働基準法で会社に支払いが義務付けられた賃金ですが、賞与はそうではありません。

また、賞与は社会保険料の徴収対象ですが、残業代などの変動給の増加は社会保険料の月変対象にはなりません。

もちろん、業務プロセスを見直し、残業そのものを減らす努力が必要であることは言うまでもありません。

3.販売費・一般管理費の管理ポイント

1.広告宣伝費は費用対効果を検討する

(1)費用対効果は3つの視点でみる

広告宣伝のための支出した金額に見合う以上の貢献が、企業にもたらさなければなりません。

企業の資金的な制約からも、単に製品の評判が向上したといった抽象的な基準ではなく、売上や利益などの「具体的な金額貢献度」で広告宣伝活動を評価する判断基準を持つべきです。

チラシとDMのどちらが自社にとって効果があったかを把握することも、販売促進コストを合理的に削減するために重要な視点です。

これは、費用総額で比較するのではなく、費用がどれだけ売上や利益に貢献したかという点が判断基準となります。

具体的には、以下に挙げる3つの視点で基準を設定します。

例えば、DMの1通当たりのコストが100 円で4%の受注率、チラシのコストが10円で0.5%の受注率だとすれば、DMの受注1件あたりにかかった費用は、100円÷4%=2,500円なのに対して、チラシの場合は、10円÷0.5%=2,000円となります。

よって、DMの方 が効果が高いといえます。

(2)効果的な宣伝広告の方法

効果的な広告宣伝とは、最小のコストでより効果的な宣伝効果を上げることです。

具体的には、次に挙げる方法が考えられます。

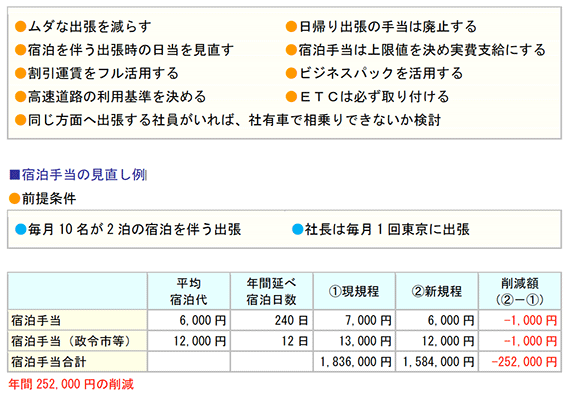

2.出張旅費は実態を調査して見直す

出張旅費は、一旦決めてしまうとなかなか見直しをかけることの少ないコストの1つです。

しかし、見直してみると様々なムダが潜んでいることもあります。

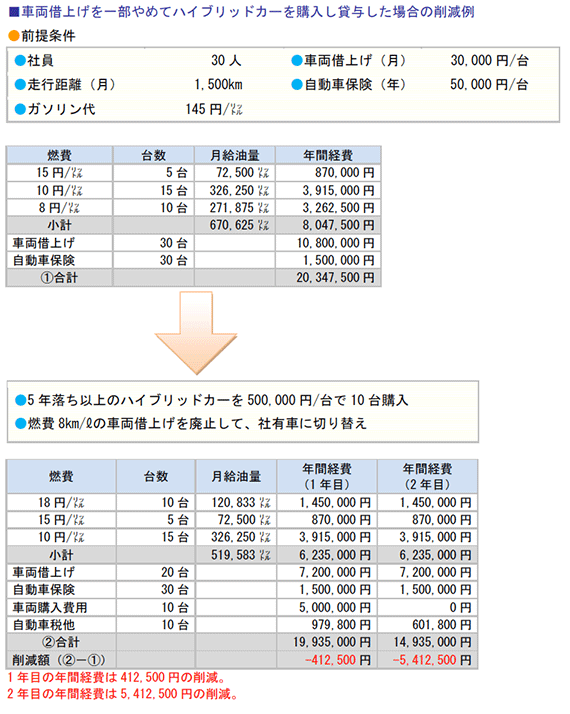

3.燃費の悪い車両の借上げをやめる

社員個人が所有している車両を借り上げて、業務に使用する場合、燃費基準を設けて、基準以下の場合は本人負担にさせている会社もありますが、燃費基準を大きく下回る車両や、業務上長距離移動が多い車両については、車両の借上げをやめて、新たに社有車を用意し、それを使わせることで、ガソリン代の削減につながります。

もちろん、社有車購入費用や購入にかかる諸費用、減価償却費などは発生しますが、次に示す事例にあるように、損益ベースでは約400千円、2年目以降では、約5,400千円 の削減が可能となります。

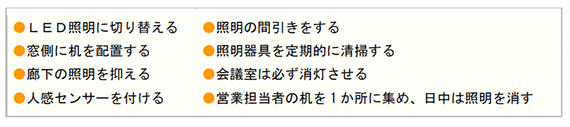

4.光熱費はLED切替と冷暖房の温度調整で削減する

(1)電気代はLEDへの切り替えと間引きで節電する

電気料金に占める照明費の割合はおおよそ16%~20%と言われています。

工場や店舗など業種によっては、電気料金のうち照明費が大きな割合を占めますので、照明器具を節電型やLED照明に切り替えることで節電できます。

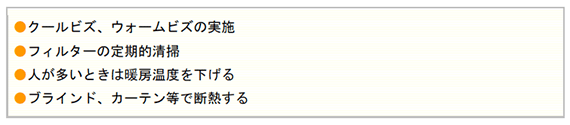

(2)冷暖房のこまめな温度設定で節電する

冷暖房費削減における一番のポイントは、「こまめな温度調整」をすることです。

人が多ければ、温度が上昇しますので、通常の温度設定だと暑く感じます。

そこで、冬場の会議室や込み合う時間帯の売り場の暖房温度を低めに設定しておきます。

また、クールビズやウォームビズの実施で、社内の設定温度を調整します。

夏場であれば、社内の適正温度は28 度、冬場は20 度といわれています。

設定温度を1度変えれば、消費電力は10%程度変わりますので、この差は大きいといえます。

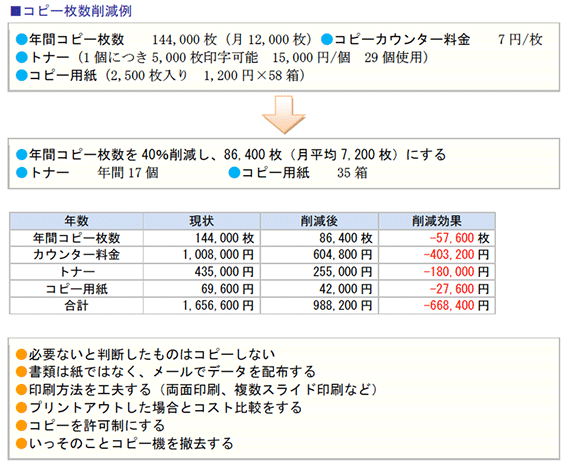

5.バカにならないコピー代と消耗品費

コピー代で一番大きなコストは、コピー用紙ではなく、コピー時にかかるカウンター料金です。

したがって、コピー代を減らすためには、コピーそのものを減らさなければなりません。

コピーそのものを減らせば、カウンター料金だけでなく、コピー用紙、トナーに係るコストも減らすことができます。

6.通信費は携帯電話の通話が見直しのカギ

通信費は光熱費同様に、社員の意識の無さが大きく影響するコストのひとつです。

相手が会社にいることが分かっているのに、先方の会社の固定電話にかけずに、会社の固定電話から相手の携帯電話にかけている、あるいは、携帯電話から相手の固定電話に平気でかけている、といった行為が多くの企業でみられます。

これの最大の原因は、通話料金を会社が負担していることです。

会社の金だから、深く考えずに上記のような行為が平気で行われているのです。

4.コスト管理は業務改善活動

1.業務改善推進のための物の見方・考え方

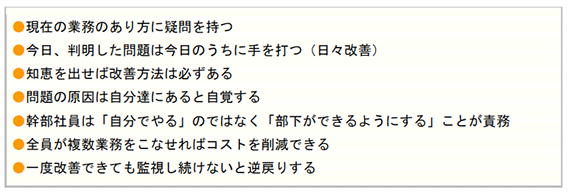

業務改善を推進するためには、幹部社員の物の見方や考え方が重要になってきます。

以下に挙げるような見方や考え方を幹部社員自らが持ち、それを組織全体に浸透させる、すなわち、組織内の価値観を揃えることが、業務改善に臨む際に最も重要なことです。

市場が著しく変化する時代では、現時点で最適な手段や手法が、明日も最適とは限りません。

市場が絶えず変動し、前工程も後工程も常に変化する中で、作り方も当然変化し、ムダの出方も変わってきますので、その目的に対する手段や手法を常にいくつも考えた上で、自社にとって最善の策を選ぶことが大切です。

トヨタ自動車では、社員は「仕事をしに行くのではなく、知恵を出しに行く」という考え方が浸透しています。

知恵を出せる社員が多ければ多いほど、組織は強くなり、改善が進み、結果として利益向上につながっていくのです。

2.課題を設定し業務改善を推進する

(1)課題の明確化

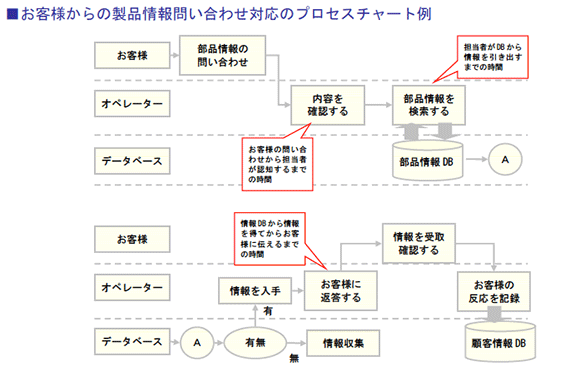

業務や帳票の流れなどはプロセスチャートを作ることで課題が明らかになります。

プロセスチャートは、個人の業務の流れを、部・課・係・担当者といった範囲で関連付け、他の部門まで広げていきます。

プロセスチャートにすると、どの部署の、どの段階に課題があるのかが明確になります。

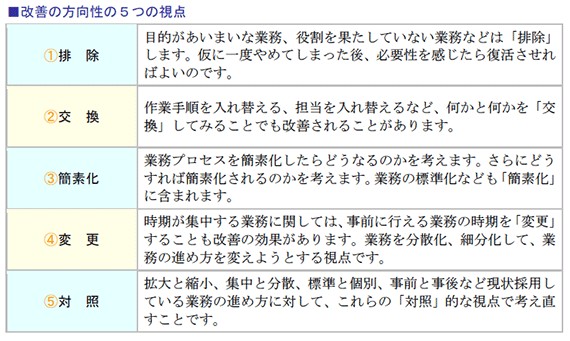

(2)改善案の立案

課題が明らかになったら、効果的な改善テーマに標準を合わせ、改善の方向性を探ります。

創意工夫が求められ、物の見方の転換が求められます。

そこで、改善の方向性を決める5つの視点を利用して方向性を決定していきます。

(3)幹部社員は部下に役割分担するのが仕事

中小企業では、本来部下がやるべき業務を、幹部社員自らが行っている実態をよく見かけます。

中には、時給800~900円のパート従業員がやるべき業務にまで、幹部社員自ら行っているケースもあります。

幹部社員の本来業務は、業務をその内容や難易度によって分担し、監視や指導を通して仕組みを徹底することです。

パートの仕事を取って「自分はこんなに頑張っている」と叫んでも、誰も評価はしてくれません。

幹部社員には自分の役割をよく自覚させることです。

3.幹部社員は改善の手を緩めてはいけない

(1)人は時が経つと元に戻ってしまう

業務改善に着手すると、最初のうちは全員が意識して取り組むため、ある程度の成果がでます。

しかし、少し改善できたからといって、監視の目を緩めてしまっては、いつの間にか元に戻っていることもあります。

最悪の場合、以前より悪くなってしまうことも少なくあり ません。

人は、誰かから監視されていれば、まじめにやろうとしますが、監視の目が緩くなったり、無くなったりすると、どうしても楽な方に向かってしまうものです。

したがって幹部社員には、決して監視の目を緩めることなく、常に改善しようという意識を持ち続けることが重要になってくるのです。

(2)幹部社員の改善意欲が組織を変える

業務改善に着手しても、すぐに効果が出ない場合もあります。このような場合、改善の実務を担当している部下はもちろんのこと、先頭を切って実践している幹部社員ですら、「この取組みはやっても意味がないからやめてしまおう」と意識が芽生えてしまうこともあります。

もちろん、最初に決めた方針が必ずしも正しいとは限りませんし、むしろ、「最初のやり方は失敗だった」という方が多いかもしれません。

取り組んで効果が出なければ、これまで行ってきたことが本当に適切な手段であったのか、それとも普段は間違っていないが活動に問題があったのか、について検証する必要があります。

やり方が間違っていないと判断できれば、幹部社員は、改善が成功するまで、一切の手を緩めてはなりません。

「絶対に改善する」という強い意思を持って臨むことが重要です。

幹部社員の飽くなき改善意欲が、組織に活力をもたらし、「考え、知恵を出せる集団」に変えていくのです。

■参考文献

『中小企業のための経費削減』山田 浩司 著 東洋経済 刊

『非常時の経費削減1240実例』アクト経営問題研究グループ 著 中経出版 刊

『業務改善がよくわかる本(日本能率協会マネジメントセンター 2007年)』 オフィス業務改善研究会 編