1.平成26年度税制改正の基本的な考え方

現在、わが国の経済は、アベノミクスの「三本の矢」の効果もあり着実に上向いているものの、中小企業や地域経済、国民一人ひとりに景気回復の実感が必ずしも浸透しているとは言えない状況です。

また、来年4月に控える消費税率の引上げが、景気にマイナスのインパクトを与えることも懸念されています。

こうした状況を踏まえ、昨年10月には「民間投資活性化等のための税制改正大綱(以下、秋の大綱)」が策定され、投資を活性化させるための税制措置が整備されました。

投資減税のみを抽出し前倒しで大綱が策定されることは異例ですが、「増税で景気が冷え込まないよう、経済対策はしっかりやる」という安倍政権の姿勢が表れた取り組みといえます。

その後、12月12日に策定された平成26年度税制改正は、秋の大綱に引き続き「景気回復の実感をより広く行き渡らせること」「企業の投資行動を促すこと」を目的として策定されました。

1.デフレ脱却・日本経済再生に向けた税制措置

1.復興特別法人税の1年前倒し廃止

現在、企業は法人税額の10%を復興特別法人税として納めていますが、経済の好循環を早期に実現する観点から、この制度が1年前倒しで廃止されます。

廃止には慎重な声もありましたが、所得拡大促進税制の拡充などと組み合わせることで、足元の企業収益を賃金の上昇につなげる効果が期待されることから、最終的に廃止が決定しました。

2.民間投資と消費の拡大

消費税率の引上げにより景気回復にマイナスの影響が出ることが懸念されるため、秋の大綱では、生産性の向上につながる設備等への投資を促進するための税制やベンチャー投資促進のための税制など、企業の投資行動を促進する様々な制度が決定されました。

この流れを受けて、平成26年度税制改正では、さらなる消費の拡大を図る観点から、大企業の交際費課税が大胆に見直されることとなりました。

3.地域経済の活性化

日本経済の真の再生には、地域経済の活性化を図る必要があります。

このため、秋の大綱では、地域経済を支える中小企業を支援する観点から、中小企業投資促進税制を拡充することなどが決定されました。

平成26年度税制改正では、これに加えて、中心市街地の活性化やコンパクトシティの形成を税制面から支援する措置が設けられています。

4.国家戦略特区

企業にとって活動しやすい環境作りを進めていくため、国家戦略特区で行われる「経済再生に大きく寄与する事業」については、税制面から積極的に支援することとされました。

政府はこのほど、医療分野を中核事業として支援することなどを決定しましたが、今後、特区における具体的な事業が決まった後、その支援策などについて引き続き検討されます。

2.税制抜本改革の着実な実施

1.車体課税の見直し

経済情勢に配慮する観点から、消費税率引上げの前後における駆け込み需要及び反動減の緩和も視野に入れ、車体課税について大きな見直しが実施されます。

軽自動車税の増税についてはマスコミでも大きく取り沙汰されましたが、最終的に現行の1.5倍まで引き上げられることで決定。

また、自動車取得税は、「消費税との二重課税ではないか」との指摘があったことを踏まえ、消費税率が8%になるタイミングで税率が緩和され、10%になるタイミング(平成27年10月)で廃止されます。

3.復興支援のための税制上の措置

東日本大震災からの復興は政府・与党の最優先課題であり、税制面でも引き続き手当てを行うことが確認されました。

具体的には、起業や新設企業の誘致を図る観点から、復興特区制度における再投資準備金制度の要件を緩和するとともに、事業用資産の即時償却制度の延長、被災者の住宅確保のための復興優良賃貸住宅の特別償却制度の拡充・延長などが実施されます。

4.円滑・適正な納税のための環境整備

納税者の負担を軽減すると共に、的確な納税の履行を確保する観点から、国税の猶予制度が見直されました。

また、行政不服審査制度の抜本的な見直しに合わせて、国民の権利利益の救済等に資する国税・地方税の不服申立手続きについても大きく改正されています。

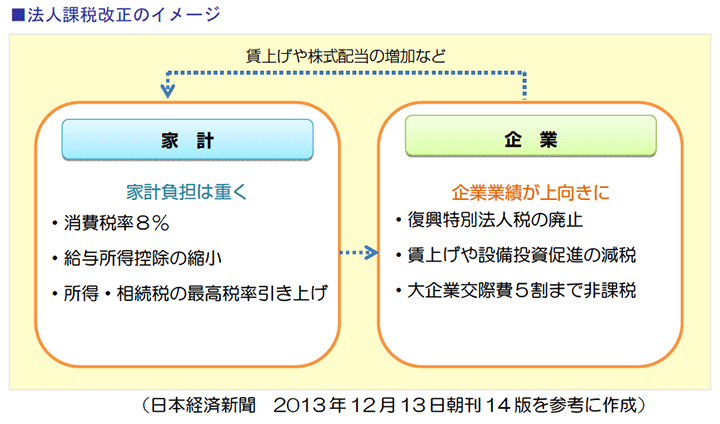

2.法人課税の改正

本年度の法人課税の改正は、所得税や消費税など多くの税目で課税が強化されているも のとは異なり、景気回復への足取りをより強固なものとし、景気回復の実感を広く日本国内に浸透させるため、減税施策が数多く講じられています。

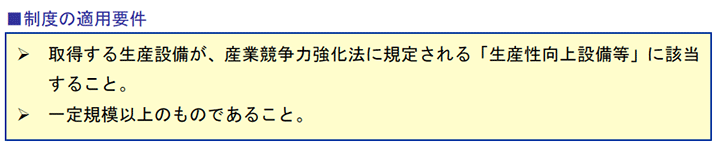

民間投資活性化等のための税制改正 民間投資の活性化により、消費税率の引き上げによる影響を最小限に抑えることや、企業の生産性を向上させることで収益性を高めることを目的として、生産性向上設備投資促進税制が創設されます。

この制度の前提となっている産業競争力強化法は昨年秋の臨時国会で成立し、2014年1月下旬~2月上旬に施行される見込みです。

1.生産性向上設備投資促進税制

(1)制度創設の背景

長らく景気が低迷している影響からか、現在、多くの企業が設備投資に対して消極的です。

設備投資は、減価償却費の範囲内で——このような考え方が設備投資へ充てる金額として“妥当”といわれ、実際に多くの企業がこれを目安としています。

景気低迷期に、いわば安全策を取ることは当たり前のことですが、こと「消費」という観点から見ると、少なからずマイナスの影響を及ぼしていると考えられます。

加えて、設備の老朽化や劣化が進んでしまうため、生産性が伸び悩む要因となっているのが現状なのです。

(2)制度の概要

そこで今回、(1)生産性の高い先端的な設備への投資、(2)生産ラインやオペレーションの改善のための設備投資——に対して、即時償却又は税額控除ができる制度が創設されます。

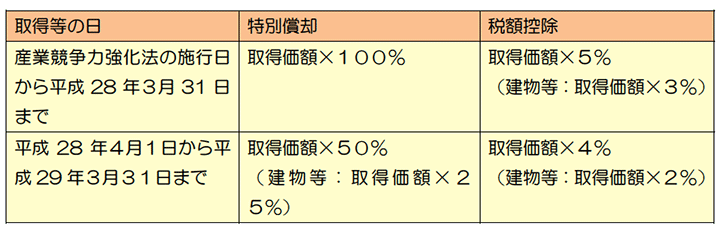

具体的には、青色申告書を提出する企業が、一定の生産設備(機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウェア)を取得し事業の用に供した場合に、(1)取得価額の50%(建物及び構築物については25%)の特別償却、(2)取得価額の4%(建物及び構築物については2%)の税額控除——のいずれかを選択適用できる制度です。

ただし、税額控除の上限は、当期の法人税額の20%とされています。

この制度の適用を受けるためにはいくつか要件を満たす必要とあります。

なお、産業競争力強化法の施行の日から平成28年3月31日までの間に対象資産を取得した場合には、平成26年4月1日を含む事業年度に(1)取得価額×100%の即時償却(普通償却+特別償却)、(2)取得価額×5%の税額控除(建物については3%)のいずれかが適用できます。

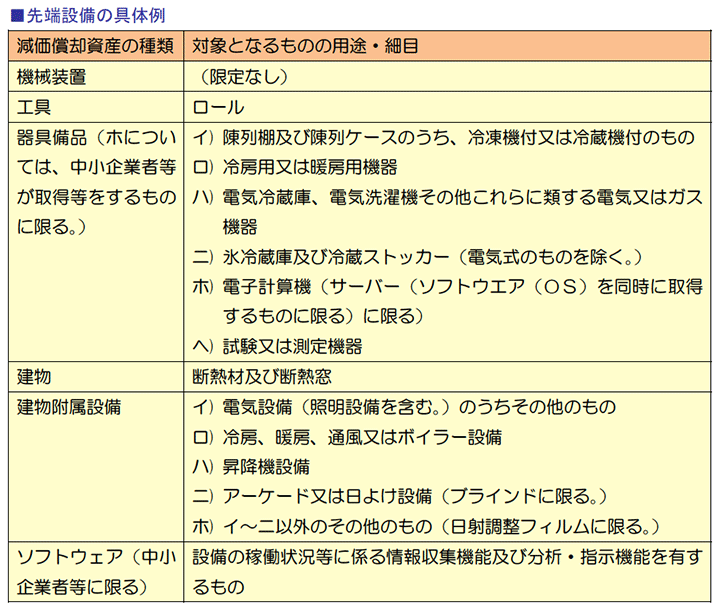

(3)生産性向上設備等とは

「生産性向上設備等」とは、先端設備及び生産ラインやオペレーションの改善に資する設備のことを指します。

(1)先端設備

ここでいう先端設備とは次の表に示すものです。

例えば建物の場合、断熱材・断熱窓が対象とされていますが、その中でも特に、過去14年以内に販売開始されたもののみが対象となります。

なお、先端性に係る設備要件は、次の(1)及び(2)のいずれにも該当することとする。

(1) 最新モデル(機械装置:10年以内、工具:4年以内、器具備品:6年以内、建物及び建物附属設備:14年以内、ソフトウエア:5 年以内に、それぞれ販売が開始されたもので最も新しいモデルをいう。

ただし、販売開始年度が取得等をする年度及びその前年度であるモデルを含む。)であること。

(2) 旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するものであること。

ただし、機械装置のうち中小企業者等が取得等をするソフトウエア組込型機械装置における上記(1)は、10年以内に販売が開始されたもので最新モデル及びその最新モデルの1つ前のモデルとし、ソフトウエアには、上記(2)は付さないこととする。

(2)生産ラインやオペレーションの改善に資する設備

企業が投資計画を作成し、その計画における投資利益率が15%以上(中小企業者等は5%以上)であると経済産業局が確認した場合にのみ、投資計画に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアは「生産ラインやオペレーションの改善に資する設備」として認められます。

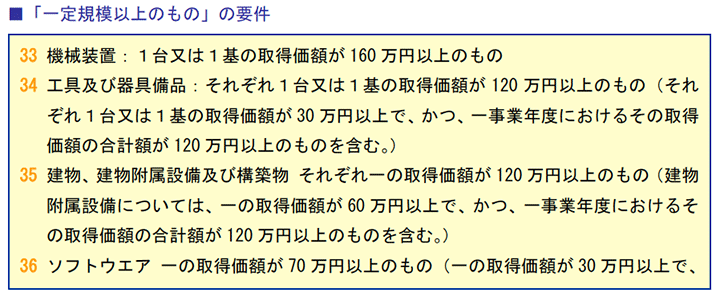

(4)「一定規模以上のもの」とは

前述の通り、制度の適用要件には、「設備投資が一定規模以上のもの」という規定が設けられています。

この「一定規模以上のもの」とは、次のような場合を指しています。

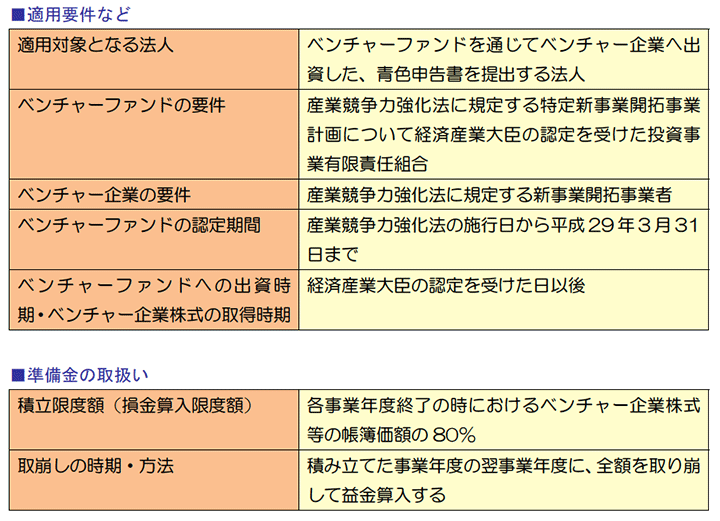

2.ベンチャー投資を促進するための税制措置

(1)制度創設の背景

現在のわが国の産業構造における大きな特徴の一つに、新たなビジネスの創出が極めて少ないという点が挙げられます。

一方で、多くの企業が、ただ雇用を維持するという目的のため不採算事業を継続しているという事実もあります。

そのため、採算性の高いビジネスが成長し、不採算ビジネスが縮小する、いわゆる「産業の新陳代謝」が起こらず、経済成長が阻害されていると考えられるのです。

そこで今回の大綱には、多くの人や中小企業が創業や新たな事業にチャレンジしやすい環境を整備するための対策が盛り込まれました。

また、地域の活性化こそが日本経済の再生に欠かせないという観点から、地域のリソースを活用した創業を促進するための施策を講じられます。

具体的には後述しますが、市区町村による創業支援の枠組みを整備し、税制面から株式会社の設立を促進する措置が実施されることになりました。

(2)制度の概要

事業拡張期にあるベンチャー企業への資金供給拡大のため、経営・技術指導を行うベンチャーファンドへ出資する企業に対して、出資の損失に備えるため税制面で優遇措置を与える制度です。

具体的には、青色申告書を提出する法人が一定のベンチャーファンドへ出資し、かつ、ベンチャーファンドを通じてベンチャー企業の株式を取得したとき、その株式の価格下落による損失に備えるために積み立てた一定額の「損失準備金」を損金として計上することが認められます。

損失準備金として損金算入できる限度額は、各事業年度終了の時におけるベンチャー企業株式等の帳簿価額の合計額の80%までとされています。

この税制措置は、平成26年4月1日以後に終了する事業年度より適用されます。

3.創業促進のための登録免許税の税率の軽減措置

(1)制度の概要

個人が、特定創業支援事業として市区町村の支援を受けて株式会社を設立する場合、設立登記に対する登録免許税の税率が軽減される措置が設けられます。

なお、この制度の対象となるのは、(1)市区町村が産業競争力強化法に規定する認定創業支援事業計画の認定を受けており、(2)産業競争力強化法の施行日から平成28年3月31日までの間に行う設立登記——に限られます。

4.事業再編を促進するための税制措置

(1)制度創設の背景

多くの産業が過当競争・過剰供給の問題に直面し、収益性を落としています。

そこで、複数企業間の経営資源を融合することで基盤を強化し、収益力を高めることにより競争力を強化することが求められています。

このため、産業競争力強化法において、同業種間の事業統合を含めた収益力の飛躍的な向上を目指す事業再編を認定する仕組みが設けられるとともに、税制からもこうした事業再編を行う企業のリスク負担に備えるための措置が講じられます。

(2)制度の概要

青色申告書を提出する一定の法人が、産業競争力強化法の認定を受けた事業再編により取得した株式について、その株式の取得価額の70%以下の金額を「特定事業再編投資損失準備金」として積み立てたとき、その金額を損金算入できる制度です。

準備金は、その積立期間終了の日を含む事業年度の翌事業年度から5年間で均等額を取り崩して益金算入しなければなりません。

この税制措置は、平成26年4月1日以後に終了する事業年度について適用されます。

なお、ここでいう積立期間とは、その法人が特定事業再編計画について認定を受けた日から同日以後10年を経過する日を指します。

また、特定株式等とは、設立、設立後の資本金の額等の増加に伴う金銭の払込み、合併、分社型分割若しくは現物出資に伴い取得する特定会社の株式又はその特定会社に対する貸付金に係る債権をいいます。

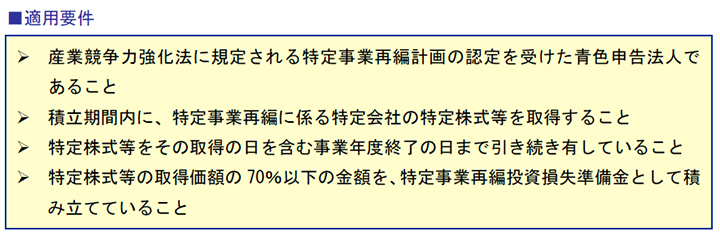

5.事業再編等に係る登録免許税の税率の軽減措置

(1)制度の概要

産業競争力強化法に規定する事業再編計画、特定事業再編計画、中小企業承継事業再生計画の認定を受けた事業者が、これらの計画に基づいて株式会社を設立する場合、各種登記に対する登録免許税の税率が軽減されます。

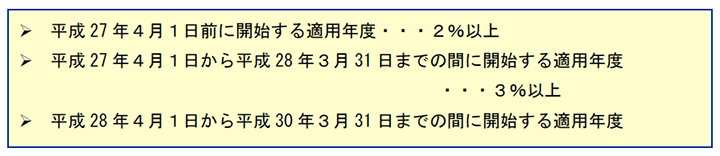

6.所得拡大促進税制の拡充

(1)従来の制度概要

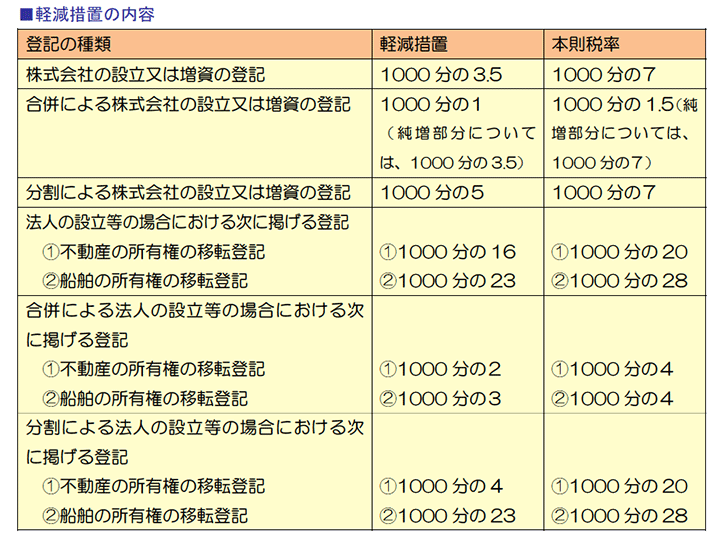

所得拡大促進税制は、個人の所得水準を底上げする観点から、企業が給与等の支給額を増加させた場合、支給増加額の10%を法人税額から税額控除できる制度で、平成25年度税制改正で創設されました。

現行制度では、以下の3つの要件を満たしている場合に適用できます。

(2)改正の内容

従来の制度では、人件費総額を基準年度から5%以上増加させたときのみ、増加額の10%を税額控除することができます。

しかし、現在の経済状況下では、適用期間内である平成27年度末までの3年間で人件費を5%増加させることは、決して簡単なことではありません。

そこで今回、給与総額の増加割合などを見直したうえで、適用要件が2年間延長されることになりました。

(1)支給増加割合の要件緩和

制度をより使い勝手の良いものとするため、給与総額の増加割合について要件緩和が実施されます。

具体的には次の通りです。

(2)平均給与等支給額に係る要件の緩和

この制度における平均給与支給額は、1年間に支給した人件費の平均値です。

したがって、事業年度内に退職者が出てしまうと、その退職者に支払う年間の給与は通年で働き通した場合に比べて低くなりますから、平均給与支給額の値も必ず下がってしまいます。

企業において退職者が出るのは当たり前のことなのですが、従来制度ではこのことが考慮されておらず、要件を満たさないというケースが十分に考えられます。

そこで今回、「継続雇用者(適用年度及びその前年度において給与等の支給を受けた国内雇用者)に対する平均給与等支給額が前年を下回らないこと」として、適用要件が緩和されました。

この改正は、平成26年4月1日以後に終了する適用年度について適用されます。

なお、法人が同日を含む適用年度に改正後の制度を適用する場合、経過事業年度(平成25年4月1日以後に開始し、平成26年4月1日前に終了する事業年度で改正前の制度の適用を受けていない事業年度)に改正後の要件の全てを満たすときは、その経過事業年度について改正後の規定を適用して算出される税額控除相当額を、その適用年度において、その税額控除額に上乗せして法人税額から控除できます。

合わせて、控除上限額についても、経過事業年度の期間に応じて上乗せすることとされています。

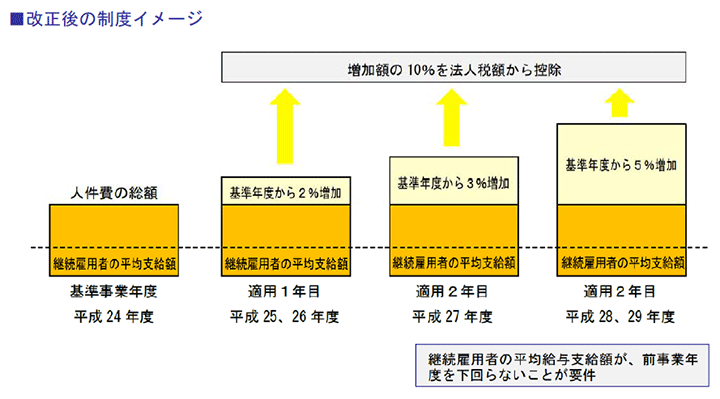

7.研究開発税制の拡充

(1)制度の概要

平成20年4月1日から平成26年3月31日までの間に開始する各事業年度において損金の額に算入される試験研究費の額がある青色申告法人で、その試験研究費の額が、比較試験研究費の額(注1)を超え、かつ、基準試験研究費の額(注2)を超える場合、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

この制度を、「試験研究費の額が増加した場合等の税額控除制度(試験研究費の増加額に係る税額控除)」といいます。

(注1)比較試験研究費の額とは、その事業年度開始の日前3年以内に開始した各事業年度において損金の額に算入される試験研究費の額を平均した額です。

(注2)基準試験研究費の額とは、その事業年度開始の日前2年以内に開始した各事業年度において損金の額に算入される試験研究費の額のうち最も多い額です

(2)改正の内容

企業による研究開発投資を促進するため、「試験の研究費の額が増加した場合等の税額控除制度(試験研究費の増加額に係る税額控除)」の適用期限が3年間延長(平成29年3月末)されます。

また、増加試験研究費の額が比較試験研究費の額の5%を超え、かつ、試験研究費の額が基準試験研究費の額を超える場合には、増加試験研究費の額に30%(増加割合が30%未満の場合には、増加割合)を乗じて計算した金額の税額控除ができることになります。

改正を踏まえた制度の仕組は以下の通りです。

![]()

1.改正の趣旨

復興特別法人税の前倒し廃止 改正の趣旨 復興特別法人税は、当初平成24 年から平成26年度までの3年間の時限措置として、企業が支払う法人税額の10%相当額を上乗せして課税されるものでした。

現政権によるこれまでの経済政策により、我が国の経済情勢は着実に上向きつつありますが、復興特別法人税の追加負担で我が国の法人実効税率は、38.01%と諸外国と比較してもかなり高く税負担が企業に課せられておりました。

また、平成26 年4 月から予定されている消費税率の引き上げを控え、景気の腰折れを防ぐ意図もあり、国際的に高い法人税率を引き下げ、景気を刺激する支援策という位置付けから、平成26年3月末をもって復興特別法人税が前倒しで廃止されることとなりました。

![]()

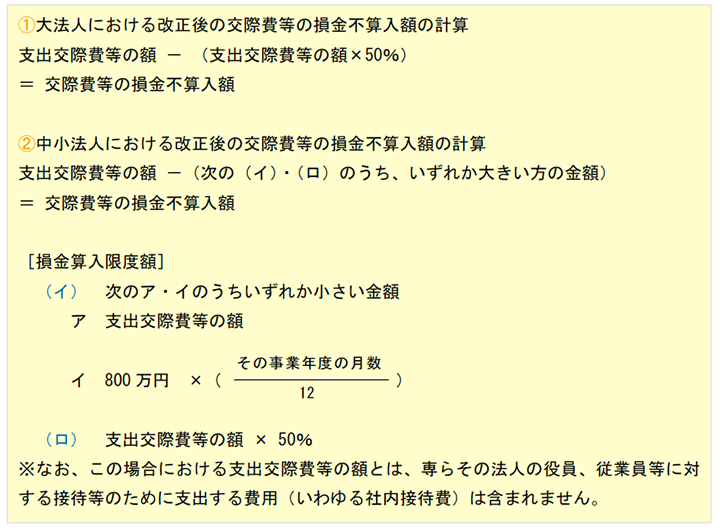

1.改正内容の概要

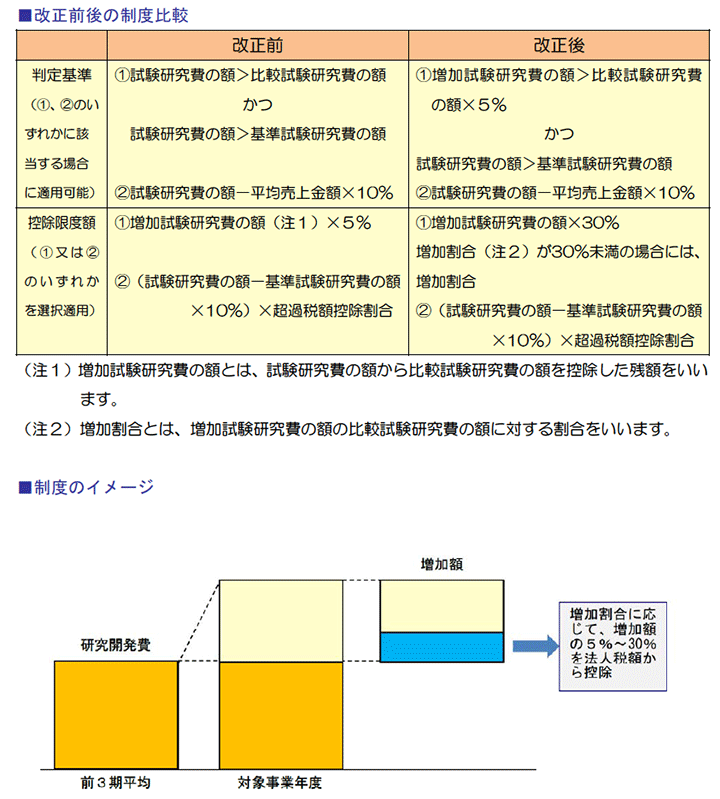

(1)適用範囲の拡大

これまでの交際費課税は、資本金が一億円以下の中小法人に対してのみ、800万円を限度として損金算入が認められていました。

平成26年税制改正では、企業による接待を活発にすることで飲食店などに落とされるお金を増やし、景気を下支えする観点から中小法人のみならず、資本金が1億円超の大法人に対しても一部損金算入が認められることとなりました。

その適用期限は平成28年3月31日です。

(2)損金不算入額の計算

![]()

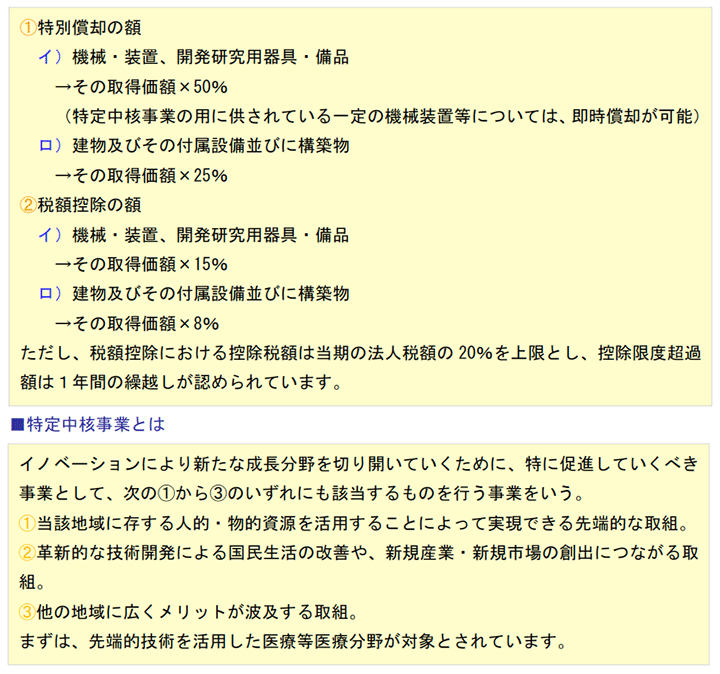

1.機械設備等を取得した場合の特別償却・税額控除制度

(1)国家戦略特区の位置づけ

経済社会の構造改革を重点的に推進することにより、産業の国際競争力を強化すると共に、国際的な経済活動の拠点の形成を促進する観点から、国家戦略特別区域法が定められました。

この国家戦略特別区域法では、規制改革等の施策を総合的かつ集中的に推進するため、企業にとって活動しやすい環境を整え、国家戦略特区において行われるわが国の経済再生に大きく寄与する事業について、特区に認定されなかった地域とのバランスに配慮しつつ、積極的に税制で支援することとなりました。

(2)適用対象法人及び適用年度

青色申告書を提出する法人で国家戦略特別区域法の一定の特定事業の実施主体として同法の認定区域計画に定められたものが、平成26年4月1日又は同法の区域計画に関する規定の施行の日のいずれか遅い日から平成28年3月31日までの間に、国家戦略特別区域内において対象資産を取得した場合には、一定の金額につき特別償却又は税額控除を選択適用することができます。

(3)特別償却・税額控除額の算定

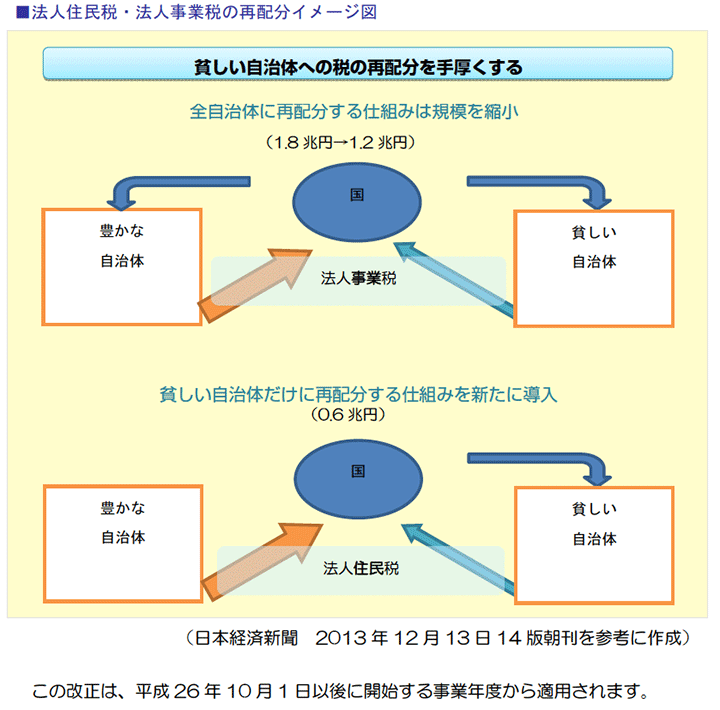

地方法人課税の偏在是正 法人住民税の再配分による格差是正 法人住民税は、企業の法人税額などに応じて都道府県や市町村が課す税収であり、地方自治体の間で財政力の格差が生まれやすい仕組みとなっていました。

そこで、平成26年税制改正により、法人住民税のうち一定額(6,000億円程度)を国税とし、新たな地方交付税として地方自治体に再配分されることとなりました。

また、これまで国が徴収して地方自治体に再配分されていた法人事業税については、法人住民税の再配分制度が導入されるため、その規模を縮小して配分されることとなります。

3.個人所得課税の改正

全体としては、増税傾向の税制改正となりました。

高額給与所得者に対しての給与所得控除額上限額が引き下げられることになり、相続税の増税傾向と併せ「金持ち増税」の流れが加速しています。

金融証券税制に関しては、NISAの利便性向上の措置がとられましたが、金融商品一体課税の推進のため金融庁が要望していたデリバティブや預貯金も損益通算の対象とするという改正は見送られました。

![]()

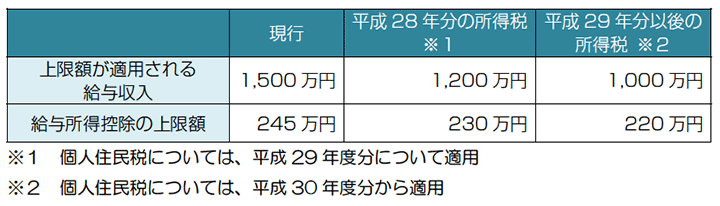

1.所得控除の上限引き下げ

(1)改正の趣旨

給与所得控除は、「勤務費用の概算控除」と「他の所得との負担調整」の二つの性格を有しているものとされています。

しかし、就業者に占める給与所得者の割合が約9割となっている現状で「他の所得との負担調整」を認める必要性は薄れてきているのではないか、また、現在の給与所得控除については、主要国との比較においても全体的に高い水準にあるとされ、平成24年度に1,500万円の給与所得控除額の上限がもうけられました。

今回の改正ではより一層の課税強化が行われ、段階的に上限額が1,000万円まで引き下げられていくことになりました。

(2)改正の内容

![]()

1.NISA(少額投資非課税制度)の利便性向上

(1)改正の趣旨

NISA(少額投資非課税制度)とは英国のISA を参考に作られた個人投資家向けの税制優遇策で、少額投資の譲渡益や配当を非課税にするという制度です。

平成25年度税制改正により本格的に導入されました。

しかし、現在導入されているNISA では、

といった不便な点がありました。

以上の解消を図るための改正がこの度行われました。

(2)改正の内容

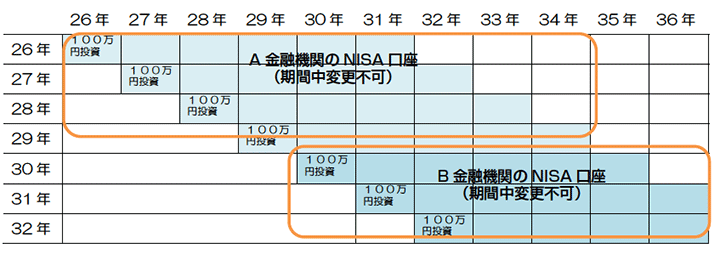

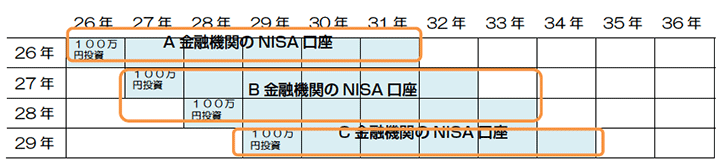

(1)金融機関の変更が可能に

1年単位でNISA 口座を開設する金融機関の変更を認めることになりました。

■改正前

同一勘定設定期間内(最長4年間)は、NISA口座を開設する金融機関の変更はできない。

■改正後

一年単位で、NISA口座を開設する金融機関の変更が認められる。

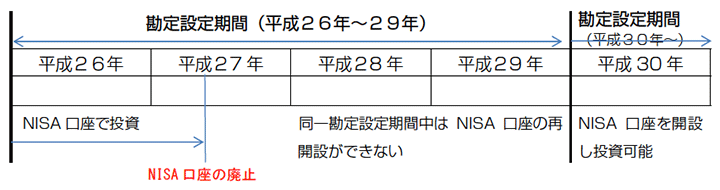

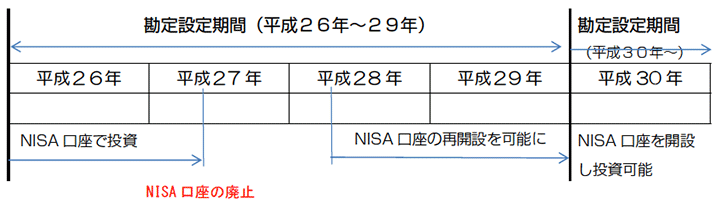

(2)口座廃止後の再開が可能に

NISA口座を廃止した場合、翌年以降にNISA 口座を再開することを認めることとなりました。

■改正前

一度開設したNISA 口座を廃止した場合、同一勘定設定期間中は、NISA口座を再開設できない。

■改正後

NISA口座を廃止した場合、翌年以降にNISA 口座の再開設することを認める。

2.金融所得課税の一体化

(1)改正の趣旨

平成25年度税制改正で大々的な変更が行われた、上場株式等に係る譲渡所得等の課税の特例について、引き続き各種手当が行われています。

(2)改正の内容

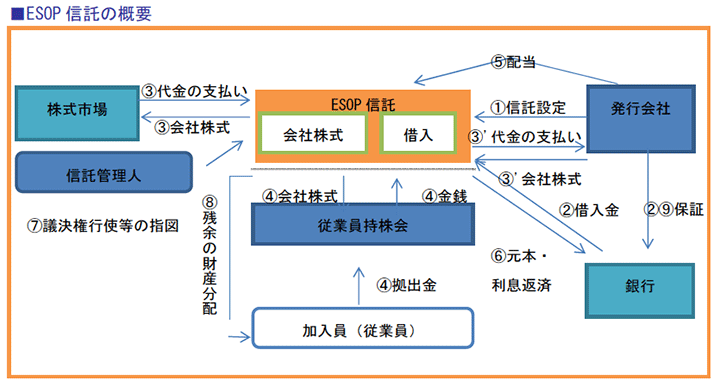

(1)ESOP信託

「従業員持株ESOP 信託(特定運用金銭信託)」(以下「ESOP 信託」)とは、米国のESOP(Employee Stock Ownership Plan)制度を参考に、従業員持株会の仕組みを応用した信託型の従業員インセンティブ・プランであり、自社株式を活用した従業員の財産形成を促進する貯蓄制度の拡充(福利厚生制度の拡充)を目的としています。

このESOP信託についても特定口座に受け入れることができる上場株式等の範囲に含めることとなりました。

(2)特定公社債の範囲

上場株式等に係る譲渡所得等の課税の特例等の対象となる特定公社債の範囲が次のように変更になります。

イ)有報提出要件の緩和

社債のうち、「その発行の日前6月以内に有価証券報告書等を内閣総理大臣に提出している法人が発行するもの」という要件が、「その発行の日前9月以内(外国法人に会っては、12月以内)に有価証券報告書等を内閣総理大臣に提出している法人が発行するもの」となります。

ロ)同族会社発行社債

平成27年12月31日以前に発行された公社債の範囲から、その発行の際に同族会社に該当する会社が発行した社債が除外されます。

![]()

1.マンション建て替え等の円滑化

(1)改正の趣旨

昭和56年以前の旧耐震基準で建設されたマンションの建て替えは、権利者が多数存在することなどにより、必要性に比してなかなか進まないのが実態でした。

この事態を受け、住民の合意要件を8割に引き下げるなどを手当てした「マンションの建て替え等の円滑化に関する法律」の制定が予定されており、本法律の制定に先駆け税制面で建て替えの後押しをする措置が設けられます。

(2)改正の内容

一定の要件を満たしたマンション敷地を売却する場合、所有者が得る譲渡所得にかかる税率について、2000万円以下の部分については所得税が15%から10%、個人住民税が5%から4%にそれぞれ軽減されます。

なお、本措置は、平成28年末までの期間限定です。

区分所有権の移転などで組合に発生する登録免許税や不動産取得税も、同年3月末までの免除となります。

![]()

1.個人事業者に係る事業再生税制の創設

(1)改正の趣旨

法人については、「合理的な再生計画」に基づき、再生企業が金融機関等から債権放棄を受ける場合、再生企業の「債務免除益」に対する課税が再生を妨げることのないよう、法人税制において「企業再生税制」が措置されています。

しかし、個人事業者については、合理的な再生計画に基づき、金融機関等から債権放棄を受ける場合であっても、所得税制(事業所得)において同様の税制措置が講じられていません。

このため、法人事業者に対する債権放棄が進まず、事業再生や地域の面的再生の障害となっているケースが生じています。

(2)改正の内容

(1)資産の評価損を必要経費に算入できる特例の創設

上記のような不合理を受け、事業を営む個人が、その有する債務につき、所定の要件(※)を満たして免除を受けた場合には、資産の評価損の額に相当する金額は必要経費に算入できることとなりました。

なお必要経費にできるのは、不動産所得の金額、事業所得の金額または山林所得の金額の限度までとなります。

※債務処理に関する計画で一般に公表された債務処理を行うための手続に関する準則に基づき免除を受けた場合

(2)債務免除を受けた場合の収入金額算入除外

個人がその有する債務につき、

以上によって免除を受けた場合には、当該免除により受ける経済的な利益の額については、各種所得の金額の計算上、総収入金額に算入しないこととなりました。

ただし、以下の部分についてはこの限りではないので注意が必要です。

2.企業型確定拠出年金の掛け金上限引き上げ

(1)改正の趣旨

確定拠出年金とは、毎月の掛け金を元手に、加入者があらかじめ用意された金融商品を選んで運用するものです。

運用成績に応じて、将来受け取る年金額が変わります。

個人が将来受け取る年金について、企業が全面的に運用を行う体制が限界を迎え、平成13年に導入となりました。

企業型では企業が出す掛け金が全額損金算入でき、個人型では掛け金を全額所得控除できます。

また、運用で生じた配当や譲渡益も非課税となります。

(2)改正の内容

今回の改正では、企業型の確定拠出年金で、非課税となる毎月の掛け金の上限が平成26年10月に約8%引き上げられます。

同22年度改正以来、約5年ぶりの改定となります。

具体的な改正内容は以下の通りです。

3.相続財産に係る譲渡所得の課税の特例

(1)改正の趣旨

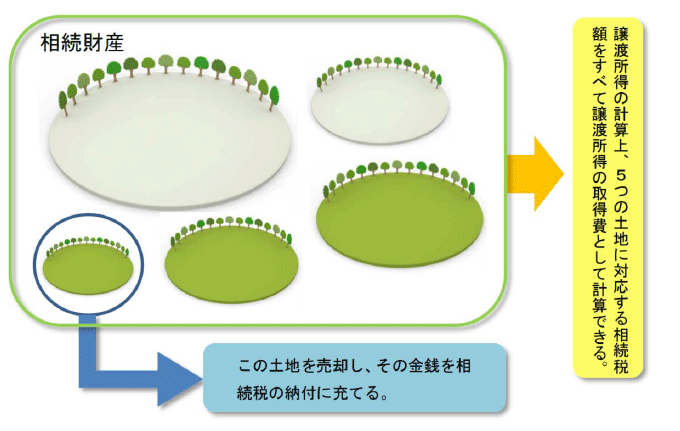

現行制度では、相続財産である土地を譲渡した場合、譲渡所得の金額の計算上、相続した全ての土地に対応する相続税相当額を取得費として加算できます。

例えば、下図のように5つの土地を相続し、そのうち一つの土地を売却した場合、譲渡所得の計算上、5つの土地に対応する相続税相当額が全て取得費として加算できるというわけです。

これに対して、会計検査院から平成24年10月19日付で「現行制度の下で土地等を多く相続した者の中に所得税額が著しく軽減されている者が見受けられる」と意見表明が行われたことを受け、今回の改正となりました。

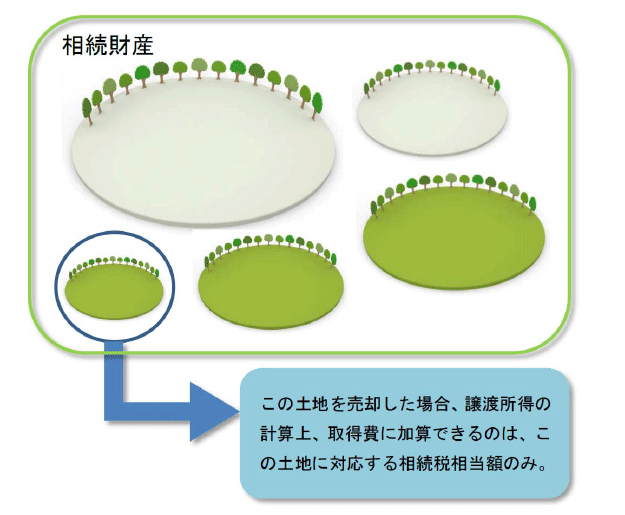

(2)改正の内容

相続財産である土地を譲渡した場合、譲渡所得の計算上、その譲渡した土地等に対応する相続税相当額のみを取得費として加算するよう変更となりました。

この改正は、平成27年1月1日以後に開始する相続又は遺贈により取得した資産を譲渡する場合について適用されます。

相続税の納税のために土地を譲渡したとき、実際に譲渡していない土地に対応する相続税額も譲渡所得の必要経費に算入できるため、納税者にかなり有利な制度でした。

今回、この制度が大幅に見直されるという事で、多くの方が納税資金対策の見直しを迫られることになると考えられています。

4.ゴルフ会員権等の譲渡損失の損益通算廃止

税法上、「生活に通常必要でない資産」を譲渡したことで生じた損失は、他の所得との損益通算をすることが認められていません。

ただ、これまでゴルフ会員権は、この「生活に通常必要でない資産」に含まれておらず、損益通算の対象とされていました。

今回の改正では、主として趣味、娯楽、保養または鑑賞の目的で所有する不動産以外の資産が「生活に通常必要でない資産」として取り扱われることになり、ゴルフ会員権もこのカテゴリに含まれるため、譲渡損失の損益通算ができなくなります。

なおこの改正は、平成26年4月1日以後の譲渡から適用されます。

ゴルフ会員権は、バブル期には数千万円のものもありましたが、現在では軒並み価格が下落しています。

このように、含み損のあるゴルフ会員権を所有している人は、平成26年4月1日以前に譲渡し、損切りすることも検討すべきでしょう。

4.資産税の改正

資産税については、相続税の基礎控除の縮小や税率構造の見直しなどが盛り込まれた昨年度の改正に比べると、小粒な改正となりました。

![]()

1.改正の趣旨

平成19年の医療法改正により、それ以前に設立された持分のある社団医療法人は、当面の間、経過措置型医療法人として存続することになりました。

現在、医療法人全体の約88%が「持分あり」の経過措置型医療法人であり、それゆえ、平成27年から実施される相続税の増税により、出資持分に対する相続税負担が大きくなり、医療機関が存続できなくなるのではないかとの懸念があります。

また、持分のある医療法人では、「出資持分の払戻し請求」という経営上のリスクが常に付きまといます。

例えば、ある出資者が死亡すると、その出資持分は相続され、相続税が課税されてしまいます。

この納税資金を確保するために、医療法人に対して出資持分の払戻しを請求する可能性が考えられるのです。

この時、医療法人に十分なキャッシュがあれば良いのですが、仮にキャッシュがなければ払戻し請求に対応できず、医療の継続そのものにも支障をきたすことになりかねません。

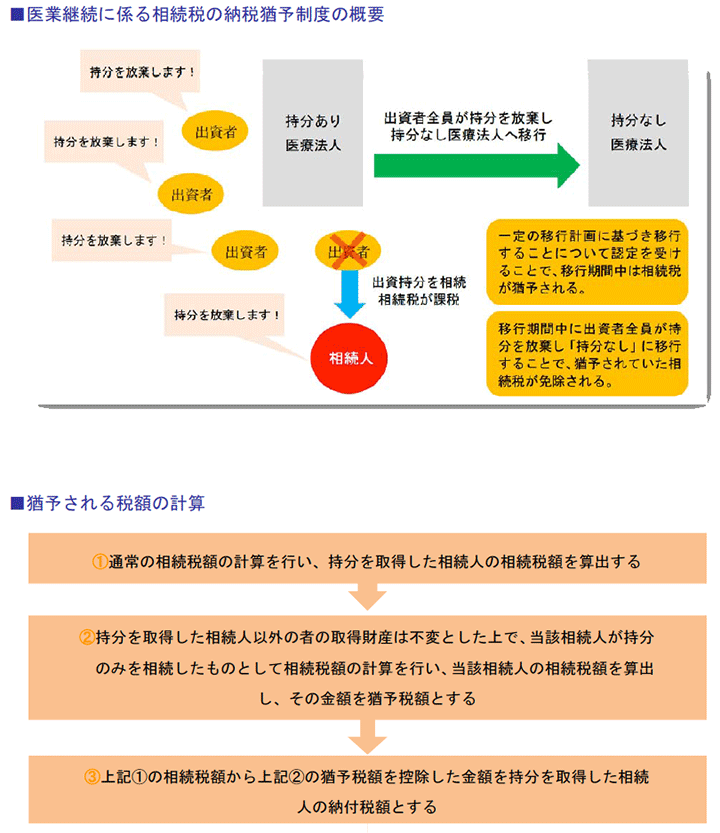

そこで、平成26年度税制改正では、「医業継続に係る相続税・贈与税の納税猶予制度」という新しい制度が創設されることになりました。

2.改正の内容

(1)医業継続に係る相続税の納税猶予制度

持分のない医療法人への移行を検討する医療法人の出資者が死亡した時、その移行期間中は相続人に課税される相続税が猶予されると共に、相続人を含む他の出資者が持分を放棄し、持分のない医療法人への移行が完了した場合には、持分に係る相続税が免除されるという制度です。

納税猶予制度の適用を受けるためには、担保の提供を行うことが条件とされているほか、一定の移行計画に基づき移行することについて国の認定を受けなければなりません。

なお、移行期間内に持分なしの医療法人に移行しなかった場合は、猶予された税額を全額納付しなければなりません。

またこの時、納税が猶予された期間に対応する利子税も併せて納付することになります。

(2)医業継続に係る贈与税の納税猶予制度

持分のある医療法人の出資者が持分を放棄した場合、他の出資者の持分の価額が増加しますが、その増加額(経済的利益)については、贈与を受けたものとみなされ贈与税が課税されます。

そこで、持分のある医療法人が、一定の移行計画に基づき、持分のない医療法人へ移行することについて認定を受けている場合、他の出資者が納付すべき贈与税額のうち経済的利益に対応する部分について、移行期間満了までその納税が猶予されます。

また、移行期間内に他の出資者が持分の全てを放棄した場合には、猶予税額が免除されます。

![]()

1.住宅取得等資金贈与の非課税制度の拡充

直系尊属から住宅取得等資金の贈与を受けた場合、一定の金額について贈与税が非課税となる措置があります。

この制度の対象となる住宅には一定の要件がありますが、特に中古住宅の場合、取得日の25年以内に建築されたものであるか、一定の耐震基準を満たしている必要がありました。

今回の改正により、築年数が古く耐震基準を満たしていない建物であっても、居住を開始する前に耐震改修工事が完了している場合に限り、この制度の適用が認められることになりました。

2.相続財産を寄付した場合の相続税の非課税措置

相続や遺贈によって取得した財産を、国や地方公共団体、特定の公益法人などに寄附した場合、寄附をした財産や支出した金銭を相続税の対象としない特例があります。

ここでいう特定の公益法人とは、独立行政法人や社会福祉法人などに限定されており、地方公共団体が設立する独立行政法人、いわゆる「地方独立行政法人」は含まれていません。

したがって、現行制度下では、地方行政法人が運営する美術館に絵画を寄付した場合、相続税の非課税措置の対象外ということになります。

そこで今回の改正では、この制度の対象として地方独立行政法人が追加されることになりました。

これにより、地方独立行政法人が運営する美術館や博物館、植物園、動物園、水族館等に相続財産を寄付した場合についても、その財産は相続税の対象とならなくなります。

5.消費課税の改正

![]()

平成26年度税制改正大綱の策定に当たり、政府・与党内で最後まで意見が割れていたのが、消費税の軽減税率です。

導入時期や対象品目、インボイス制度導入の可否など、導入への課題が多く、今回の大綱でも制度の具体的な姿を見ることは出来ませんでした。

導入時期については「税率10%時」とあいまいな表現が用いられ、最終的な決定は平成26年12月まで、つまり平成27年度の税制改正大綱まで持ち越しとなりました。

![]()

消費税の納付額は通常、「税抜の課税売上高×![]() %-税込の課税仕入高×4/105」という計算式により算出します。

%-税込の課税仕入高×4/105」という計算式により算出します。

しかし、一定の中小零細企業については、消費税の納税による事務負担を軽減するため、売上高の一定割合(みなし仕入れ率)を仕入れ額とみなして消費税額を計算する「簡易課税制度」の適用が認められています。

今回、この簡易課税制度について、みなし仕入れ率の引き下げが実施されることになりました。

具体的な改正内容は次の通りです。

改正により、金融保険業や不動産業を営む会社で消費税の負担が増加することになります。

なおこの改正は、平成27年4月1日以後に開始する課税期間より適用されます。

![]()

(1)軽自動車税の引上げ

政府・与党は平成25年度税制改正大綱の中で、自動車取得税について「消費税10%の時点で廃止する」ことを明言しました。

これにより、「自動車取得税と消費税の二重課税状態」は解消されることになりますが、一方で、地方自治体にとっては年間約1900億円の減収が見込まれています。

そこで浮上したのが、軽自動車税の増税案です。 現在、普通自動車の自動車税は、排気量1,000cc以下の29,500円を最低とし、500ccごとに10段階の税額が設定されています。

一方の軽自動車税は、税額が一律7,200円(乗用・自家用車)です。

排気量に着目した場合、普通車の自動車税に対して軽自動車税が低すぎるため、制度間の整合性が取れないという理由から、平成27年4月1日以後に新規取得される新車から軽自動車税が引き上げられることになりました。

(2)自動車取得税

平成26年4月1日以後に取得される平成22年度燃費基準を満たす自動車にかかる自動車取得税の税率が次のように引き下げられます。

平成26年4月1日以後に取得される自動車について、排出ガス性能や燃費性能の優れた環境負荷の小さい自動車(新車)にかかる自動車取得税の特例措置(いわゆる「自動車取得税のエコカー減税」)において、現行、税率を75%軽減する自動車に係る軽減割合が80%に、税率を50%軽減する自動車に係る軽減割合が60%に拡充されます。