1.平成27年1月相続税・贈与税改正の概要

1.相続税基礎控除が40%縮減

相続税の基礎控除額は、高度経済成長期における地価の上昇を反映して拡大が続けられ てきました。

バブル崩壊後も、基礎控除額は据え置かれたままでしたが、今回、政府は、 基礎控除を従来の60%とする大幅な改正を実施しました。

相続人が1人の場合の場合、従来の基礎控除額は、6,000万円でしたが、今回の改正により、3,600万円に縮小となります。

よって、相続財産額4,000万円の場合、従来は相続税が課税されませんでした。

しかし、改正により配偶者の特例等を考慮しない場合の相続税額は、40万円となります。

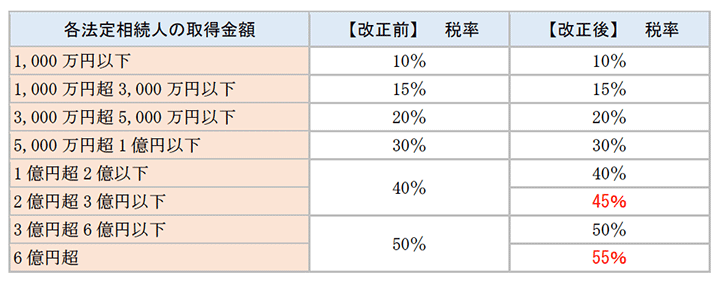

2.2億円超の相続税率がアップ

相続人が1人の場合の場合、従来の基礎控除額は、6,000万円でしたが、今回の改正により、3,600万円に縮小となります。

よって、相続財産額4,000万円の場合、従来は相続税が課税されませんでした。

しかし、改正により配偶者の特例等を考慮しない場合の相続税額は、40万円となります。

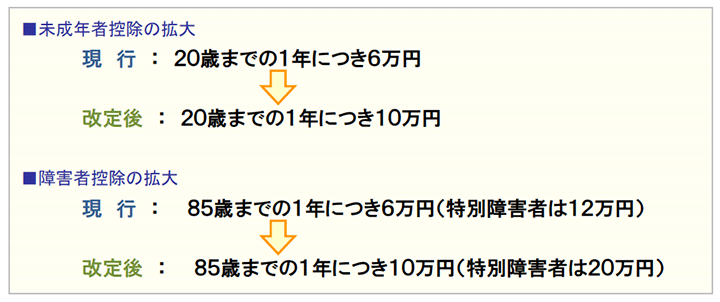

3.控除の拡大で一部相続人に配慮

今回の改正に伴い、未成年の相続人及び障がいのある方への相続に対し、控除額を拡大し、一定の配慮を行っております。

4.小規模宅地等の特例の拡大

相続により、自宅の敷地や事業用財産の土地に相続税が課された場合、納税のためにこれらの財産を手放さなくてはならない事態が考えられます。

このような事態を回避するために、一定の要件を満たす宅地等については、その評価を大幅に減額し、相続税の負担軽減を図るのが小規模宅地等の特例です。

今回の相続税改正では、基礎控除の引下げ等により相続税の負担増となりますが、自宅の敷地や事業用財産の土地に対する相続税の増税を避けるために、小規模宅地等の特例が拡充されました。

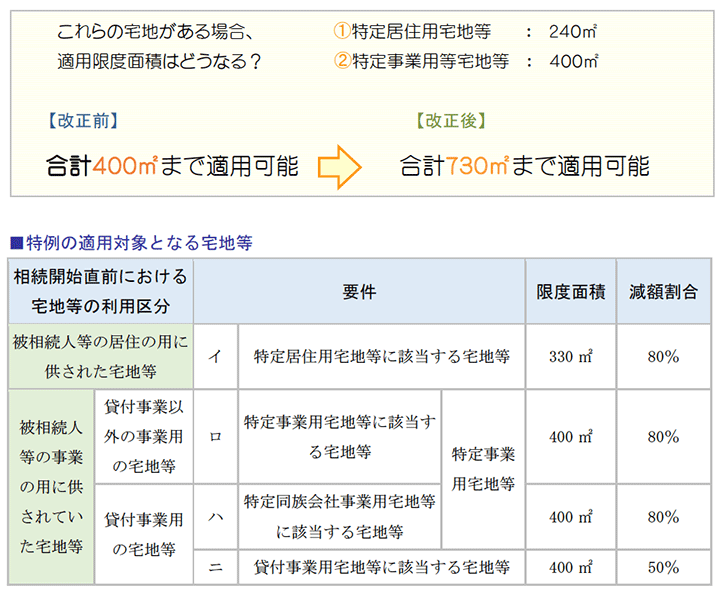

(1)改正により限度面積が拡大

(1) 居住用の宅地等(特定居住用宅地等)の限度面積の拡大

特例の適用対象となる宅地等のうち、特定居住用宅地等に係る特例の適用対象面積が現行の240㎡から330㎡まで拡大されました。

(2) 居住用と事業用の宅地等を選択する場合の適用面積の拡大

特例の対象として選択する宅地等の全てが特定事業用及び居住用である場合には、それぞれの適用対象面積が、現行の400㎡から730㎡まで拡大されました。

(2)適用要件の緩和

(1) 二世帯住宅に居住していた場合も適用可能に

その宅地等が、被相続人とその親族が居住する二世帯住宅の用に供されている場合、その二世帯住宅が構造上区分された住居であっても、一定の要件を満たすものである場合には、その敷地全体について特例の適用が出来るようになりました。

(2) 老人ホームなどに入居等していたケースにも配慮

要介護認定や要支援認定を受けていた被相続人が特別養護老人ホームやグループホーム等の施設に入居等していた場合や、障害支援区分の認定を受けていた被相続人が障害者支援施設に入所していたために、相続開始の直前に被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合には、特例の適用が出来るようになりました。

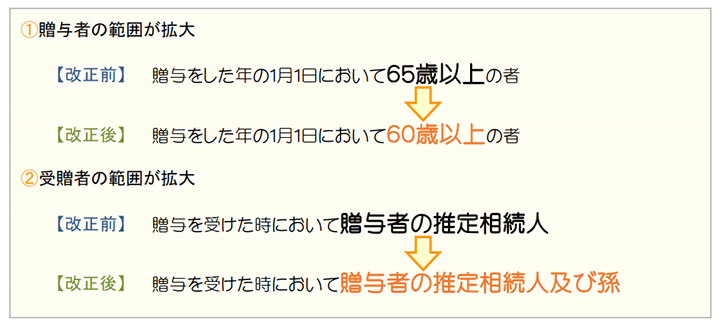

5.相続時精算課税制度の範囲拡大

相続時精算課税制度とは、親から子に対して贈与が行われた場合、2,500万円以上の財産について税率20%で課税される制度です。

現行制度では、贈与者が「65歳以上の親」、受贈者が「20歳以上の子」と極めて限定的であり、活用しにくい面が少なからずありました。

そこで平成27年1月1日より、次のように制度が改正されます。

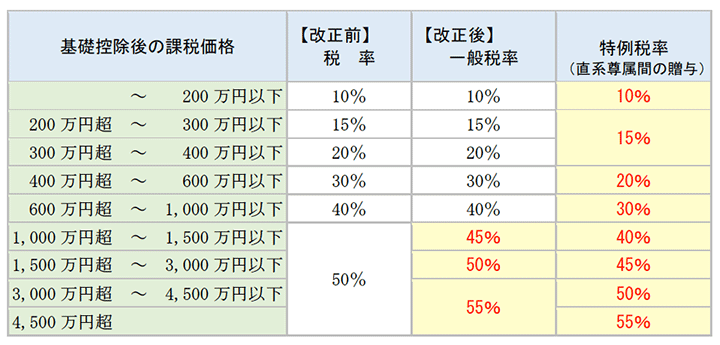

6.贈与税税率の見直しで親子間の贈与を促進

平成27年1月1日から、贈与税の税率構造が大きく変更されます。

具体的には、直系尊属間の贈与と通常の贈与が区別され、直系尊属間の贈与について税率が優遇されます。

高齢者層の資産を若年層に移転し、消費を活性化したいという狙いがあります。

2.相続税負担増加の影響と贈与税の減少効果

1.倍増する相続税申告対象者

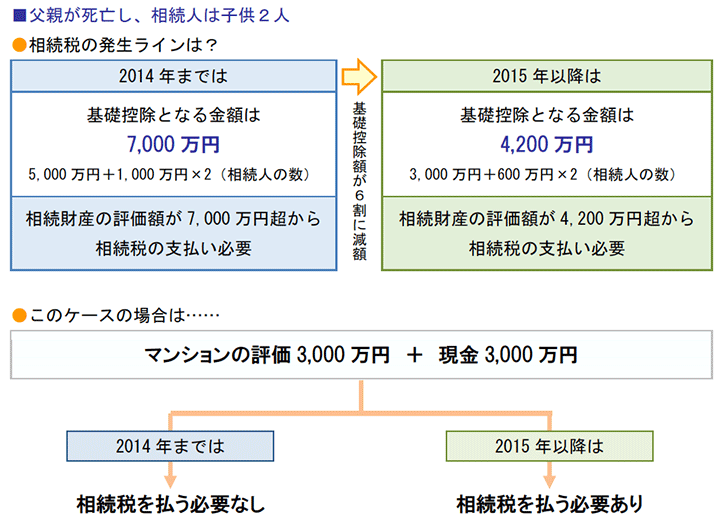

今回の相続税基礎控除引き下げに伴い、それまで無関係だった相続人にも相続税の申告が必要になるケースが大幅に増加することが見込まれております。

平成24年の実績では、死亡者数1,256,359人に対して相続税申告数52,394人となっており、全体の4.2%となっていますが、今回の改正で大幅な増加が見込まれています。

下記の図のとおり、3,000万円の評価であるマンションと現金3,000万円を相続したケースを想定しますと、改正前は相続税の対象となりませんでしたが、改正後は相続税申告の対象となります。

2.改正前後相続税額比較

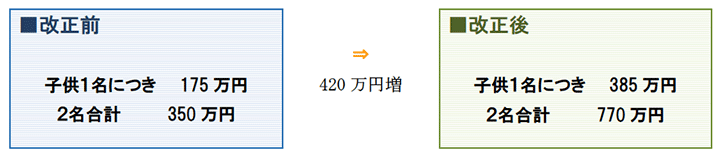

(1)相続財産1億円の場合

財産額1億円の場合、税率は変わりませんが、基礎控除額の減少により相続税額が増加します。

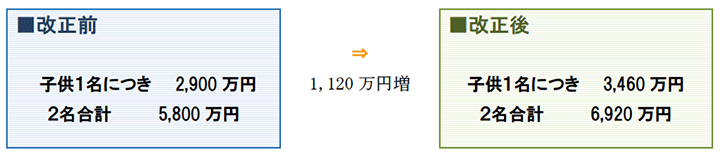

(2)相続財産3億円の場合

財産額3億円の場合、税率は変わりませんが、基礎控除の減少により、税率の高い部分が増加するために、税額がアップします。

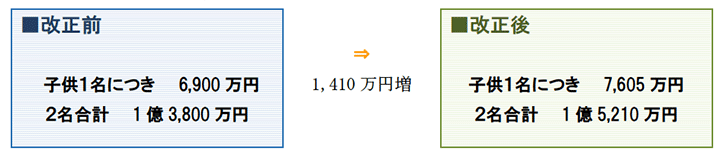

(3)相続財産5億円の場合

財産額5億円の場合、基礎控除額の減少と、相続税率アップにより、相続税額が増加します。

3.贈与税改正の効果

今回の贈与税改正は、直系尊属からの贈与であれば、200万円超の贈与から、その他の贈与でも、1,000万円超の贈与から減税効果が表れます。

特に、直系尊属からの贈与であれば、金額が大きくなればなるほど、その効果は大きくなります。

510万円の場合、直系尊属からの贈与では、税率が下がりましたので5万円の贈与税減少となります。

1,110万円の贈与についても、直系尊属からの贈与では、税率が下がりましたので65万円の贈与税減少となります。

1,610万円の場合、一般税率における贈与についても、税率が下がりますので、全ての贈与において、税額が減少します。

3.相続税負担を軽減する事前相続対策

1.メリットの大きい生前贈与に注目

(1)相続対策は他人事ではない

今回の大増税改正により、それほど多くない財産でも相続税がかかることになります。

今まで相続税に無縁だった人も、相続対策が必要となります。

一方で、贈与税については、高齢者から子・孫等の若年層への資金を移すことを念頭に置いた改正となっており、贈与しやすい環境が整いつつあります。

今回の改正を機に、贈与について見直し、相続税の対策を検討しましょう。

(2)生前贈与のメリット

(1) 財産が減れば相続税も減る

相続財産の減少は、相続税の減少につながります。

相続税は累進課税となっており、相続財産が多ければ多いほど、節税効果は大きくなります。

(2) 相続財産を増やさないための生前贈与

今はそれほど価値のない財産でも、相続時にはとんでもない価値になっている可能性もあります。

そのような財産は、価値が低いうちに贈与することが有効となります。

価値が増加した後の贈与では、多額の贈与税が課される可能性があり、節税効果が薄まります。

また、収益不動産などを贈与することにより、その物件から得られる収入を次の世代に移すことができ、結果として財産の増加を抑えることが出来ます。

(3) 自分の意思で財産の分割が出来る

遺産分割は、遺言がない限り、本人の意思に関わらず残された相続人によって決められます。

従いまして、本人の希望がある場合には、生前に贈与することによってその意思を明確にすることが出来ます。

(4) 孫への贈与で相続税を1回スキップ

贈与は、子供に限ったものではありません。

孫への贈与も当然可能です。

相続は、親から子、子から孫へと行われ、その都度、相続税が課されますが、孫へ贈与することにより、相続税の負担を1回スキップすることが出来ます。

2.長期的対策は暦年贈与で少しずつ

(1)暦年贈与とは

暦年贈与とは、1年を単位とした贈与です。

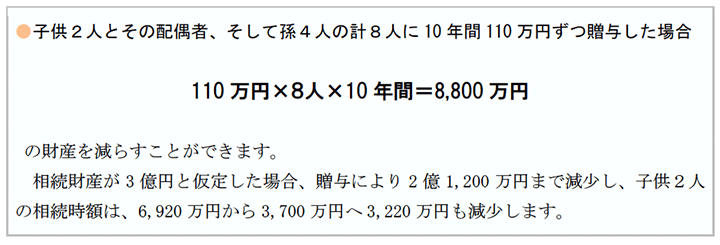

1年間に受けた贈与の額が基礎控除額の110万円以下であれば、贈与税の負担がなく財産を子や孫に移すことが出来ます。

基礎控除額は少ないですが、子や孫へ毎年贈与を続けることにより、長期的には多額の財産移転が可能になり、相続税の負担も大幅に軽減できます。

また、多額の相続財産を有し、相続税率が高くなる場合には、相続税率を下回る範囲内で贈与を行うことも、トータルで納める税金を考えた場合には有効な方法となります。

(2)暦年贈与の注意ポイント

3.相続時精算課税制度の活用で大きく贈与する

(1)相続時精算課税制度とは

贈与税の課税方式には、通常の贈与(暦年課税)とは別に「相続時精算課税制度」と呼ばれるものがあります。

これは、贈与の年の1月1日時点で60歳以上の親又は祖父母から、同時点で20歳以上の推定相続人(子)又は孫に対して贈与が行われた場合、トータルで2,500万円に達するまでは贈与税が課されず、2,500万円以上の財産について税率20%で課税されるという制度です。

暦年贈与と比べて、一度に多額の財産を贈与できるメリットがありますが、暦年贈与とは異なり、この制度で贈与された財産は、贈与者が死亡した場合には相続財産に含めて相続税を計算することとなります。

従いまして、相続時精算課税度は、生前の遺産相続といえる制度です。

(2)相続時精算課税制度の注意ポイント

(1) 暦年贈与へ戻ることが出来ない

相続時精算課税制度においては、その税額を「贈与者」ごとに計算します。

一旦この制度を選択して税額を計算した贈与者からの贈与については、その後もずっと相続時精算課 税制度により贈与税額を計算しなければなりません。つまり、父からの贈与について一度この制度を選択すると、以後に父からの受けた贈与については全て上記の算式で税額を計算することになります。

なお、暦年贈与と相続時精算課税制度による贈与は、父、母等の贈与者ごとに選択することが可能です。

(2) 納税額が増える場合も

相続時精算課税によって贈与された財産は、将来の相続財産に加算され、贈与時に支払った贈与税がある場合には、その税額を相続時の相続税から差し引きます。

評価額は、相続時の価額ではなく、贈与時の価額となりますので、将来、価値が下がる財産の贈与を受けた場合には、結果として、相続税が高くなる可能性もあります。

従いまして、将来的にも価値が下がらない財産か、将来、値上がりしそうな財産を贈与するのに有効な制度といえます。

4.夫婦間の贈与で相続対策

(1)夫婦間で居住用財産を贈与して節税を

贈与は、親子間に限ったものではありません。

夫の財産を妻に贈与することも重要な相続税対策となります。

この特例は、婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2000万円まで控除できる制度です。

夫婦間の相続が発生する前に必ず行いたい贈与です。

(2)夫婦間で居住用財産の贈与の特例の適用を受けるための手続き

この特例の適用を受ける場合には、次の書類を添付して、贈与があった日属する年の翌年3月15日までに贈与税の申告をすることが必要です。

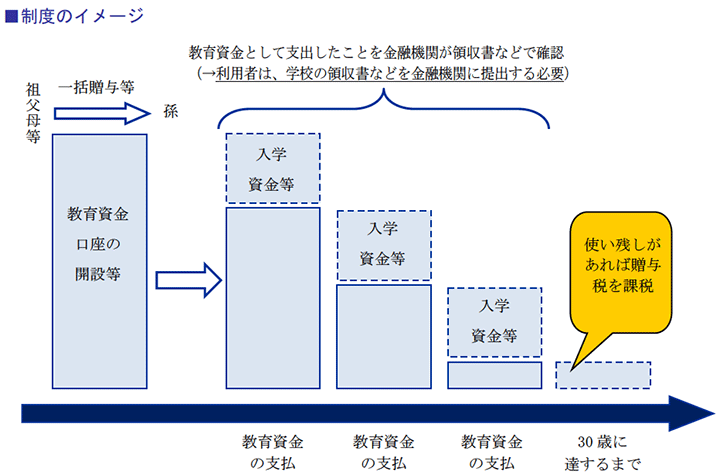

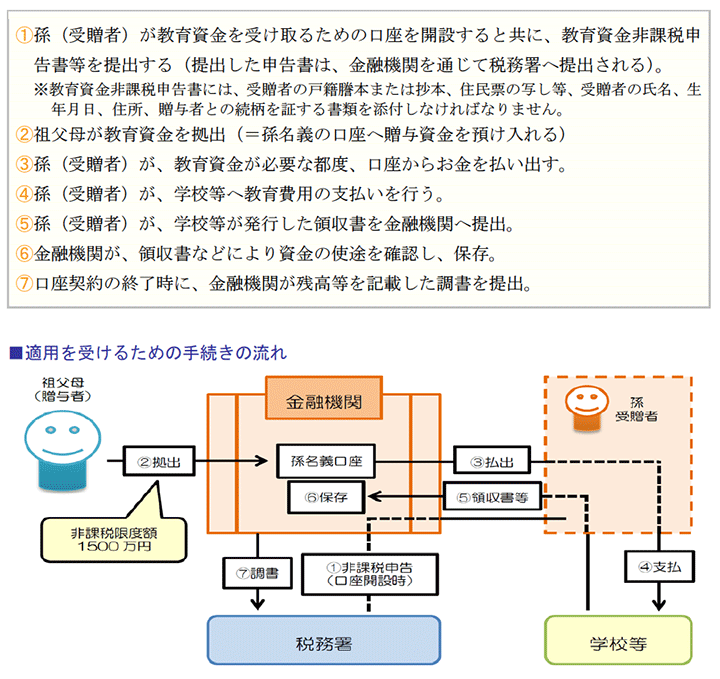

5.相続財産を孫の教育資金に使う

(1)将来の教育資金を一括で贈与する

現行の相続税制においては、「親子」「祖父と孫」など扶養義務者間で行われる教育資金の贈与で、その必要なときに行われるものについては贈与税が課税されません。

例えば、大学の学費であれば、その支払いの都度、両親や祖父母が負担したものならば贈与税が課 税されることはありません。

しかし、将来の教育資金をあらかじめ一括で贈与した場合には、暦年贈与や相続時精算課税制度に基づく課税がされます。

そこで、このようなニーズにこたえるために、一定要件の下で教育資金を贈与した場合には、贈与税が非課税となる制度ができました。

なお、この制度は、「直系尊属」の間で行われる教育資金の贈与が対象となっています。

親や祖父母からの贈与に限定されず、曾祖父母からの贈与も適用可能です。

(2)教育資金の一括贈与の手続き

(3)教育資金の一括贈与の注意ポイント

(1) 来年までの期間限定の特例

この制度は、平成25年4月1日から平成27年12月31日までの3年間に行われた贈与にのみ適用されます。

(2) 使い切れなかった場合には贈与税が課税

孫等が30歳に達する日に口座等は終了。

この時点で残額がある場合は贈与税が課税されます。