1.2011 年 日本経済の総括

今回は、2011年の日本経済を総括した後、2012年の経済全般の予測、主要業界別のトレンドをまとめてあります。

また最後には、企業経営者が2012年に取り組むべき項 目も整理しています。

今年の企業経営の舵取りの参考にしていただければ幸いです。

日本経済 失われた20年の総括

日本の2011年の経済を総括するに先立ち、バブル崩壊後の日本経済がどのように変化したのか、大きなトレンドの中で検証してみます。

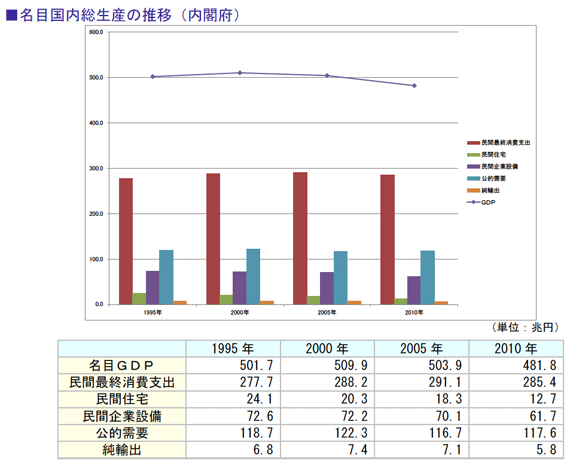

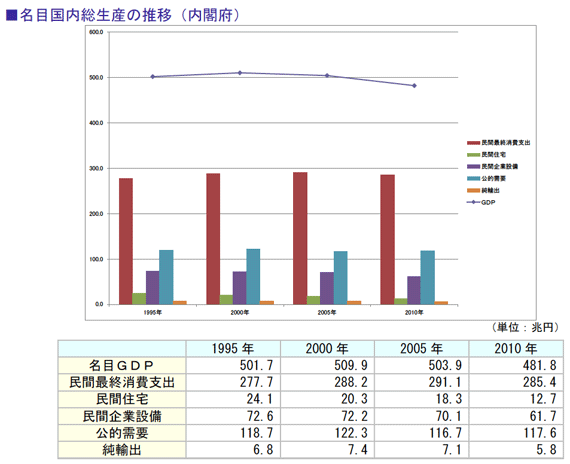

名目GDPの推移を見ると、なんとこの15年で日本経済はマイナス成長になっているということになってしまいます。

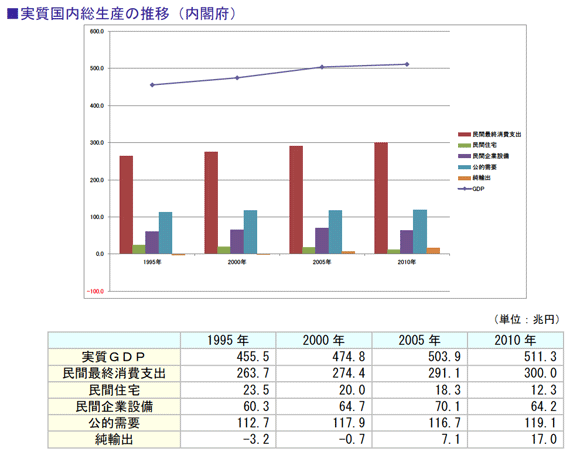

これに、物価変動の影響を加味した実質GDPを見ると次のようになります。

実質GDPで見ると、15年間での経済成長は約10%程度で、年平均にすると0.8%程度という非常に低い水準でかろうじて成長していることになり、そのほとんどが民間消費支出に依存しているということが分かります。

2011 年は実質ゼロ成長

2011年の日本経済は、3月11日の東日本大震災によって大きな影響を受けました。

今年の第1四半期は、震災の影響で大きく国内消費が落ち込んだことを主因に、マイナス成長となりました。

第2四半期後半から、冷え込んだ消費マインドの回復や、自粛ムードの収まりにより、個人消費、設備需要ともに緩やかに回復に向かいました。

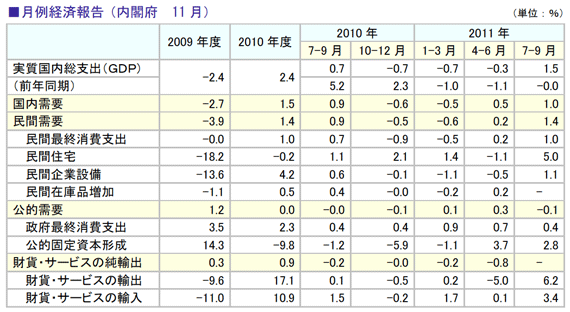

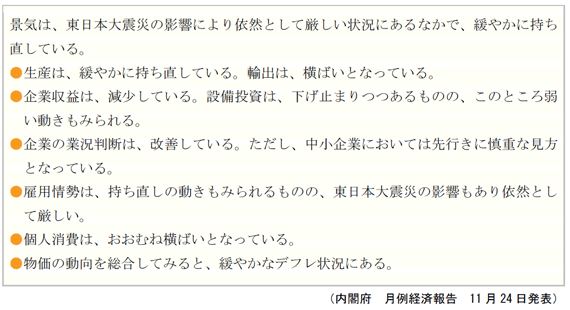

2011年11月に発表された内閣府の月例報告では、「景気は、東日本大震災の影響により依然として厳しい状況にある中で、緩やかに持ち直している。」とコメントされています。 2011年のGDP成長率の見通しについて、民間シンクタンクである日本総研では「ゼロ% 台」、三菱UFJリサーチ&コンサルティングでは「△0.4%」と予測しています。

2011年の日本経済は、概ねゼロ成長と総括して間違いはなさそうです。

個人消費は2010 年対比若干の伸び

個人消費は震災直後に大きく落ち込みましたが、その後堅調な回復を見せました。

この背景には、テレビの地デジ化対応の特需や、エコカー減税終了による駆け込み需要、節電商品に対する需要の増加などがありました。

一方で、このような特殊要因がなくなった第4四半期は、これまでのような伸びは見られないと予測され、2010年と比べると小幅な伸びに落ち着くであろうと考えられます。

設備需要は昨年対比マイナス

企業においては、被災した生産設備の修繕、物流などのインフラ整備の進展、寸断されたサプライチェーンの復旧にも目途がつき始めました。

これらの特殊な設備投資により、4月以降、民間設備投資は若干回復したものの、まだ昨年対比プラスまでの状況にはなっておらず、設備投資は低い水準であったといえます。

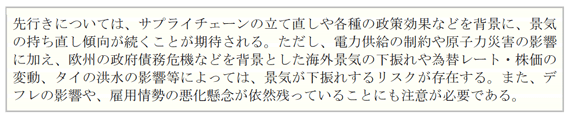

景気の先行き感

内閣府の11月度月例経済報告によると、景気の先行き感は以下のように表現されています。

2011年のGDPは震災以降の回復は緩やかなものであり、年間で見ると昨年対比ゼロ成長で落ち着きそうな気配です。

また、先行きについても政策主導の設備投資需要が増加するものの、民間レベルでは景気を底上げしていく要因は少ないと見られています。

2.2012 年 日本経済の見通し

政府発表による2012 年の経済見通し

2011年11月24日に政府が発表した「月例経済報告」のなかで、「わが国経済の基調判断」として下記のように述べられています。

GDP構成要素別の見通し

次に、GDPを構成する5つの要素について個別に触れていきます。

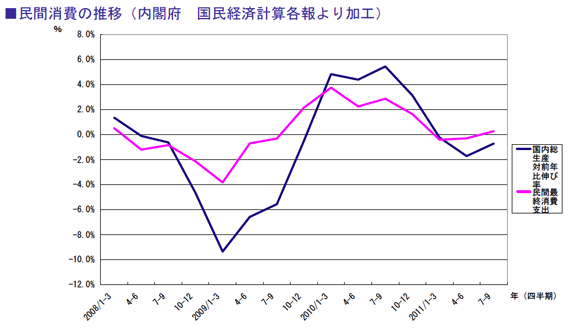

(1)民間最終消費支出

政府の見解としては、「個人消費はおおむね横ばいとなっている。

消費マインドは、このところ持ち直しているものの、そのテンポは緩やかである。」となっています。

実質雇用者所得はおおむね横ばいで、9月の実質消費支出は前月比増加、新車販売台数は、10月に前月比増加、旅行は9月に国内、国外ともに前年を上回りました。

外食は9月は前年を下回りました。

概ね横ばいの予測となっています。

民間消費支出は、雇用情勢にも大きな影響を受けます。

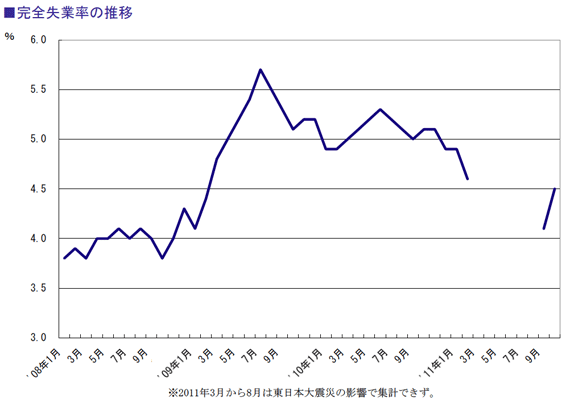

政府見解としては、「雇用情勢は、持ち直しの動きも見られるものの、東日本大震災の影響もあり依然として厳しい。」となっています。

9月の完全失業率は4.1%でしたが、10月は4.5%と上昇に転じてしまいました。

新規求人数が増加傾向にあることなどから有効求人倍率は上昇しています。

賃金を見ると、定期給与は横ばい圏内で推移し、現金給与総額は弱い動きとなっています。

(2)民間住宅投資

政府の見通しとしては、「住宅建設は、持ち直しの動きがみられる。」となっています。

住宅建設は、東日本大震災の影響が収まりつつあり、総戸数は、住宅エコポイントの終了に伴う駆け込みの反動減もあり、9月に前月比で大きな減少をみせましたが、前年比では大きく上回っている状況が続いています。

先行きについては、緩やかに持ち直していくことが期待されています。

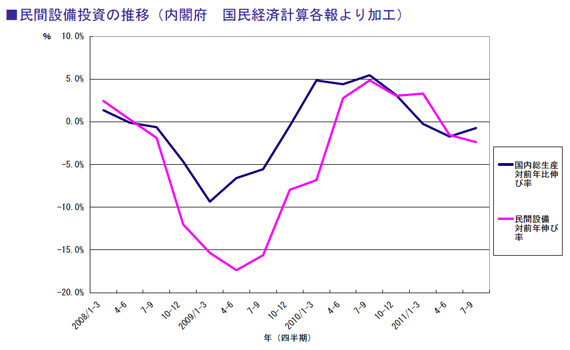

(3)民間企業設備投資

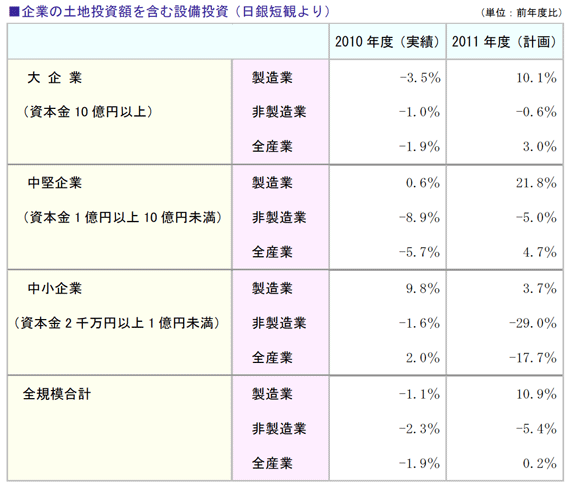

政府の見通しとしては、「設備投資は、下げ止まりつつあるものの、このところ弱い動きもみられる。」となっています。

「日銀短観」によれば、2011年度設備投資計画では、製造業では4年ぶりの増加、非製造業では4年連続の減少、全産業では4年ぶりの増加が見込まれています。

設備過剰感は依然残るものの、弱まってきています。

(4)公的需要(政府最終消費支出・公的固定資本形成)

政府は、「公共投資は、平成23年度補正予算の効果もあり、このところ底堅い動きとなっている。」としています。

公共投資の関連予算をみると、国の平成23年度予算では、補正予算において約1.6兆円の予算措置を講じることとなったため、補正後の公共投資関係費は前年度を上回りました。

先行きについては、更なる補正予算による押し上げ効果が見込まれています。

(5)純輸出(輸出-輸入)

政府の見通しでは、「輸出は、横ばいとなっている。

輸入は、緩やかに増加している。

貿易・サービス収支は、赤字傾向で推移している。」となっています。

輸出は、海外経済の回復が弱まっていることにより、横ばいとなっています。

地域別に みると、アジア向けの輸出は横ばい、アメリカ向け、EU向けの輸出は、ともに最近、増加の勢いが鈍化しています。

先行きについては、海外景気の下振れリスク、円高やタイの洪水の影響などに注意が必要です。

輸入は、緩やかに増加しています。

地域別にみると、アジアからの輸入は横ばいとなっています。

EUからの輸入は緩やかに増加しています。

先行きについては、緩やかに増加することが見込まれます。

貿易収支については円高の影響もあり、輸出金額が増加して輸入金額が減少したため、黒字へと転じました。

また、サービス収支の赤字幅は横ばいとなっています。

サービス収支の赤字幅が貿易収支の黒字幅を上回っているため、貿易・サービス収支は、引き続き赤 字傾向で推移しています。

先行きについては、当面、貿易・サービス収支は、赤字傾向が続くことが見込まれています。

見直しが決まった新成長戦略

政府は2010年に日本経済の建て直しのロードマップとして「新成長戦略」を発表し、2011年1月にその実現への具体策をまとめましたが、その直後に東日本大震災が発生しました。

新成長戦略の核となっていたのが、クリーンエネルギーへの取り組みでした。

震災の発生を受けこの新戦略の見直しが決定したため、政府の予算配分も大きく変わってくること になります。

今後の動向には注意を払っておくべきでしょう。

3.企業経営の状況と経済動向注視のポイント

企業業績の推移と今後の見通し

政府は企業業績について次のようにみています。

「企業収益は、減少している。企業の業績判断は、改善している。ただし、中小企業においては先行きに慎重な見方となっている。倒産件数は、緩やかに減少している。」

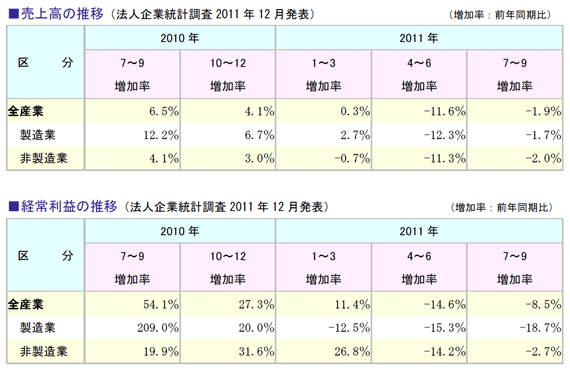

企業収益の動向は、「法人企業統計季報」でみることができます。

2011年4月~6月期 の経常利益は、売上高の減少を背景に、前年同期比14.6%減と7四半期ぶりの減益となりました。

業種別にみると、製造業が15.3%の減益、非製造業が14.2%の減益となっています。

「日銀短観」によると、2011年度の売上高は2年連続の増収、経常利益は2年ぶりの減益を見込んでいます。

企業の業況判断について、「日銀短観」をみると改善しています。

大企業製造業、大企業非製造業の業況判断が2四半期ぶりの改善となるとともに、中小企業製造業、中小企業非 製造業の業況判断も2四半期ぶりの改善となりました。

ただし、中小企業においては先行 きに慎重な見方をしています。。

2012 年の経営環境留意点

2012年、企業活動を行う上で留意すべき環境変化にはどのようなことがあるか、整理してみます。

国内景気

2011年の内需は、これまで個人消費主導で伸びてきました。

次に企業の設備投資が追随してきていますが、公共投資はほとんど寄与していません。2012年はこの順序が逆になる と予測されます。

大惨事の後の個人消費回復効果は、2~3四半期で一服します。

遅れていた一般会計の 公的支出や、個人住宅投資も8月あたりから動き始めているので、内需の牽引役は切り替わっていくと想定されます。

2012年の国内景気は、引き続き緩やかな回復傾向が続くと考えられますが、その牽引は住宅や公共投資がメインとなると予想されます。

欧州経済

2011年10月に、包括対策が合意に至ったにも関わらず、欧州経済の危機は解消されていません。

ギリシャで火がついた債務危機の炎がイタリアに飛び火してしまいました。

本質的な問題は、通貨は一つでありながら財政は各国ごとにバラバラという状況に尽きます。

域内不均衡の解消が困難なら、経常黒字国から赤字国への財政移転を視野に入れた、より強固な統合が不可欠になるでしょう。

ユーロ圏17カ国は、首脳会議を年2回開催することを決めたほか、独仏からは法人税の統一に向けた提案がなされるなど、統合深化に向けた動きも進みつつあります。

このあたりの議論に進展が見られなければ、3月の大型債務償還時に再度ギリシャ問題が再燃するなどして、欧州経済が更に混迷する危険性もあります。

その場合には、日本の輸出企業、金融機関に影響を与える可能性が残されています。

米国経済

世界最大の消費大国であるアメリカの経済動向は、日本の企業経営にも大きな影響を与えます。

2012年のアメリカ経済は、政治の動きに影響を受けやすい年になりそうです。

11月6日の一般有権者による投開票まで、政府主導の経済対策は打ち出しにくくなるからです。

IMFが発表した2012年のアメリカ経済の成長率は1.8%という低い予測でした。9%台の相変わらず高い失業率も景気の悪さを物語っています。

明るい材料となりえる可能性 がある要素は、住宅市況の回復です。

これまでのアメリカ経済の成長を支えてきたのは、GDPの7割を超える個人消費です。

その個人消費は、住宅をもとにした借り入れに依存したものでした。

この住宅市況が回復すれば、個人消費が力強く上向く可能性が残されており、その動向には注意しておく必要があります。

新興国経済

いまや世界経済の救世主となっているのが新興国です。

新興国の中でも先頭を走るのが、BRICsです。

特に中国、インドはGDPの伸びが8%程度と高い水準になっています。

中国では、食料品を中心とした物価上昇が国民経済を圧迫し、経済成長鈍化を生み出す懸念が持たれていましたが、2010年9月から断続的に9回に渡って行われた金利引上げが 一定の効果を出し、物価上昇はピークを超えたと判断されています。

金利引下げという切り札を持つことになった政府の政策自由度は高まっていますので、中国の高度成長は継続することが予測されます。

インド経済は、中国より安定感があり、固定資産投資や対内直接投資の勢いは衰えていません。

自動車販売にはやや陰りがみられますが、個人消費全体をみれば勢いはさほど落ちていません。

中国、インドの高成長は日本経済にとっても好材料となります。

一方で、マイナス面として気をつけておく必要があるのは、タイの洪水です。

いまだ洪水が収まらず、日本企業への部品供給の不足を生じています。

これ以外にも、コメ価格への影響が気になります。

コメ価格の高騰はインフレの新たな懸念材料となることから、注視する必要がありそうです。

為替相場

2011年に急速に進んだ円高は、日本企業の収益にも大きな影響を与えました。

3月17日には76.25 円という史上最高値をつけました。

円高になったのは、日本経済が好調だからということではなく、米国、EUのソブリンリスクから投資マネーが日本に避難してきたことが要因でした。

日本経済も決して好調ではないのですが、米国、EUとの相対比較で安全性が高いと判断されているのです。

このように考えた場合、円高に歯止めをかけるのは、米国、EUの景気回復ということになります。

しかしながら、両方ともに明るい材料は見られません。

当面円高は続くものと予測され、ドル/円相場は80円前後で、ユーロ/円相場は105円前後での動きになると考えられます。

株式市場

株価の上昇、下落は経済のファンダメンタルズの動きにも反応します。

最近の企業業績の発表をみると、日本企業の増益基調は崩れていないと判断することができます。

また、2012年の春以降には、復興に向けた予算の執行が本格的になるため、いったんは景気を押し上げる効果がみられると予測できます。

当面、この微弱な景気の動きが株価を引上げ、日経平均で1万円程度までの上昇を生み出す可能性があります。

しかし、1年全体を通しては、大きな上昇を見込める材料は乏しいといえるでしょう。

資源価格

資源価格については、上昇する要素はあまりなさそうです。

低迷する米国、EU経済では、設備や在庫の余剰が発生しており、それを考えると、資源上昇圧力は低いと考えられます。

例えば、「銅」価格は2011年2月に史上最高値をつけましたが、その後のギリシャ問題や米国の債務問題が浮上して価格は下落しました。

2011年11月現在では7,000 ドル台半ばで推移しています。

原油も同様で、最近は下落傾向にあります。

唯一の例外が「金」で、リーマンショック以降上昇を続けています。

ドルからの退避資産として金が買われており、当面このような状況は続くと予想されます。

原材料の高騰が企業経営に悪影響を与える懸念は少ないと考えられます。

4.主要業界 業種別 先行き見通し

最後に、日本経済界の主要業界について先行き見通しについて総括します。

業界は、GDPの先行指標となる業界や、結果指標が現れる業界を中心に触れてみたいと思います。

機械

工作機械や建設機械は、世界経済の動きに大きな影響を受ける業界ですが、2012年は国内での震災からの復興需要で伸びが見られると予想されます。

海外での需要については、中国の需要がカギを握ると考えられます。

現在中国では、インフレ抑制のために金融引き締めが行われています。

このため、企業や個人事業者の資金 調達が難しくなり、実体経済を押し下げています。

建設業界では、中国の建設投資の回復 は春以降になるのではないかと予測されています。

中国以外の国における需要は堅調に推移しそうで、東南アジア、ロシアでは高い成長が続くものと予測されます。

機械業界においては、全般的に堅調な1年になると予想されます。

建設

東日本大震災からの復興の動きが本格化してきている中、建設業界が最もその影響を受ける業界となりそうです。

被災した東北3県(岩手、宮城、福島)で、ガレキ処理を大手ゼネコンが受注するなど、復興への予算投下が徐々に始まっています。

新たな街づくりという大きな観点からの復興となるため、大成、清水、大林、鹿島といった大手ゼネコンが中心となり、その下に地元建設業者や他の地域の建設業者が参入するといった大型プロジェクトが複数動くことになります。

非常に大きな金額が動くと予想され、建設業界は各社好調な1年となりそうです。

不動産・住宅

国内の新設住宅着工件数は、100万戸を下回る推移が続いています。

住宅エコポイントの終了により、大きな需要増は期待できませんが、政府予測のとおり緩やかな回復が見込 まれます。

その緩やかな回復にはいくつかのポイントがあります。

ひとつは省エネ需要です。

屋上に太陽光パネルをつけた住宅や、各部屋や電気機器ごとに消費電力量の推移が見える住宅も増えています。

これらの省エネ需要にいかにキャッチアップしていけるかどうかが、住宅メーカーの腕の見せ所になっています。

もうひとつは耐震性です。

耐震性能を強化した住宅の開発により、安全性の高い住宅をアピールできる住宅メーカーが受注を伸ばしています。

2012年の二つのキーワードは「省エネ」と「耐震性」になると考えられます。

自動車関連

日本国内における自動車販売台数は、500万台を下回る水準で推移しています。

国内で の需要が大きく伸びる要因は今のところ見当たりません。

明るい材料としては、「エコ」と 「安全」という消費者ニーズの高まりです。

「エコ」では、電気自動車(EV)とハイブリッド車(HV)、低燃費のガソリン車という 3つのカテゴリーによる競争が加速しそうです。

もうひとつの「安全」面では、富士重工が販売している衝突回避システム「アイサイト」 が注目を集めています。

国内では、この2つのキーワードへの対応が成功のカギとなりそうです。

国外では、中国、インドを筆頭とする新興国の成長は引き続き期待できるため、自動車業界の伸びは、国外を中心に堅調に推移するものと予測されます。

自動車業界を取り巻く問題点としては、サプライチェーンの再整備が挙げられます。

東日本大震災、タイの洪水という2つの天災によって、部品供給がストップしたため、自動 車自体の生産もストップしてしまうという事態が発生してしまいました。

部品供給会社としては、厳しいコストダウンを求められるため、生産拠点を集約して合理化対応を進めてきましたが、それが今回の供給停止という事態を引き起こした側面もあります。

この問題に対して、自動車メーカーと部品メーカーが一体となった取り組みが必要となるでしょう。

家電

家電業界を取り巻く環境は極めて厳しいと言えるでしょう。

地デジ化によるテレビの駆け込み需要の反動で、2012 年のテレビ市場は2011年の半分になると予想されています。

また売上が好調だった2011年についても、値崩れが激しく、赤字となったメーカーがほとんどでした。

パナソニックは、2000年代に設備増強した液晶パネルとプラズマパネルの工場を相次いで縮小することを決めました。

これを以って3期連続のテレビ事業赤字を解消しようとしています。

また、ソニーも販売機種の絞込みや、サムスンとの合弁事業の解消、シャープとの提携も弱める方向で、7期連続のテレビ事業赤字を解消しようと努力しています。

テレビに象徴されるように、国内メーカーの家電における事業展開は非常に厳しさを増しており、消費者の家電に対する購買意欲が高まる要素が少ないという実態が挙げられます。

唯一好調な家電分野は、スマートフォンやタブレット型端末です。

通信機器、情報端末 の主役が、自宅やオフィスに置かれたパソコンから、屋外に持ち出せていつでも手元にある携帯端末へと移行しつつある世の中の変化の表れだと考えられます。

この分野において 高い操作性や使いやすさを提供できるメーカーが、業績を伸ばすことができると考えられます。

スーパー

大きな天災の後で、消費が活発になるという説があるように、東日本大震災後は個人消費が伸び、自宅での飲食が増え、スーパー(GMS)業界は好調な業績を残しています。

収益面でも好調であり、この要因は震災以降、商品の仕入れが滞ったことにより安売りによる大量販売ができなかったことにあります。

セブン&アイ・ホールディングス、イオ ンの2大GMSは、そろって過去最高益の見通しを発表しています。

しかし、震災後の特需的な需要増と、安売りができなかったことによる短期的な要因による収益上昇は、長続きしない可能性が高いと予想されます。

業界的には、大量仕入れ・大量販売ができる大手が勝ち、市場が狭く価格競争力のない小規模スーパーは、自力では生き残れない可能性が高くなっています。

このような点では、大手共同仕入れ機構であるCGCジャパンが、再編を進める牽引役になる可能性があると言えるでしょう。

外食

リーマンショック以降、外食を控える家庭が増え、厳しい状況であった外食業界ですが、今回の大震災が更に追い討ちをかけた格好となってしまいました。

飲食業界にとっては、2012年も引き続き厳しい年になりそうです。 牛丼の低価格競争に象徴されるように、外食産業は価格競争が最も激烈な業界ともいえるでしょう。

ビジネスマンが昼食にかけるお金は年々減っており、お弁当を持参するビジ ネスマンも増えている傾向が見られます。

このような状況下、昼食を中心とする飲食店の 経営は、「質を落とさずどれだけコストダウンできるか。」ということがカギになってくると考えられます。

また、スターバックスに象徴されるようなカフェ形式の店舗が人気を集めています。

前述のビジネスマンの昼食需要が減少する中、女性のカフェ志向を取り込むことが新規顧客 獲得のカギを握っているということです。

大手ハンバーガーチェーンのマクドナルドやモ スバーガーに、今後は他の飲食チェーン店が競争に参入してくる可能性も高いと考えられ ます。

外食産業は、コストダウン対応と時流に乗った新規店舗展開がカギとなりそうです。

ホテル・旅行

東日本大震災で最も大きな打撃を受けた業界のひとつが、ホテル、旅館、旅行関係です。

国内旅行客の自粛もありましたが、一番大きかったのは海外の訪日観光客の減少です。

震災直後の落ち込みからは一段落しましたが、2011年9月でも前年同月比で約25%減とな っています。

観光庁も力を入れて日本の安全性をアピールしていますが、福島原発問題がきちんとした形で収束するまでは、本格的な回復は見込めないと予想されます。

ただ、一方で国内旅行市場は、震災前の水準に戻りつつあり、明るい材料となっています。

もうひとつの好材料は、ローコストキャリア(LCC)が相次いで活動を開始することです。

国内、海外ともに旅行客を後押しする要素になりそうです。

5.企業経営者が今年取り組むべきこと

これまで触れてきたように、緩やかな景気回復は持続すると捉えられるものの、企業を取り巻く経営環境は厳しい状況が続きます。

右肩上がりの経済成長時代には、当たり前のことをきちんと行っていれば、経済成長率と同程度の売上の伸び、利益の伸びを期待することができました。

しかし今日の経営環境下で、他社と同じことをやっていたのでは売上は減少、赤字経営に陥ってしまうことになります。

このような状況で、好業績を残している企業は何をしているのでしょうか。

共通して行なわれていることは、「時流の最先端に立ち、市場のニーズを先取りした商品やサービスを 提供する」、「経営計画の作り方を見直す」、「人材育成に力を入れる」という3点です。

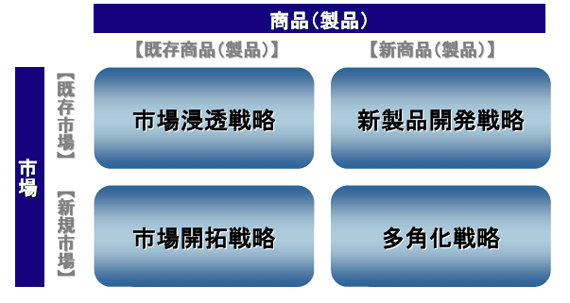

時流の最先端に立ち、ニーズを先取りする

昔から、企業とは「環境適応業」であると言われています。

「環境に適応できない企業は生き残ることができない。」ということですが、ここ数年はもっと厳しい状況になっています。

追従型で環境に適応しても、手遅れの場合があるということです。

今、企業に求められているのは、環境変化の先頭に立ち、自分たちで市場のニーズを顕在化させていくということです。

希代の名経営者であったスティーブ・ジョブスは、「顧客は自分で何が欲しいのか分かっていない。形にして見せられて初めてわかるものだ。」と言っていました。

そして、先行者利益を取ることができる可能性は、以前ほど高くなくなっています。

経済が広域化・高速化しているため、その地域で先行者利益を取れる企業は、先頭を走るご く限られた企業だけになってしまいました。

本来であれば、それほど大きな事業でなくとも毎年新しい商品やサービスの開発、あるいは新市場の開拓に取り組むことが理想的です。

最低限でも、自社の商品・サービスを去年と同じ状況で売り続けるということだけは避けるようにしなければいけません。

顧客の立場から見て、わが社の商品、サービスにはど のような改善余地があるかということを、社内で徹底的に議論・検討して、既存商品、既存サービスのブラッシュアップを図ることが重要です。

特に経営者は、会社の中で一番情報を得やすい立場にいますので、市場・地域の変化、業界構図の変化、顧客ニーズの変化には常にアンテナを張り、新事業の芽を探索することが求められます。

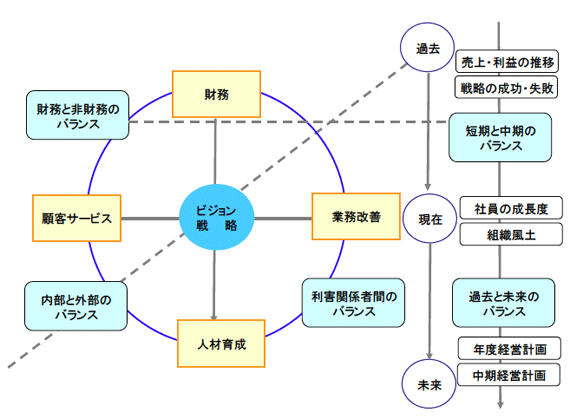

経営計画の作り方を見直す

4月に新年度がスタートする企業が多いと思いますが、来期に向けてはこれまでの経営計画の作り方を見直すことをお勧めしたいと考えます。

具体的には、経営計画における網羅性やバランスを高めるということです。

営業色の強い企業では、数値目標だけが強調され、具体的な活動計画がおろそかになり、気合いだけの計画になりがちです。

製造系の企業では、品質や精度、生産性に焦点が集まりすぎて、新商品の開発や新市場の開拓という視点が漏れてしまう可能性が高くなります。

上の図で示したように、「短期と中期」「内部と外部」「財務と非財務」などのバランスを うまく取った経営計画作りに取り組んでいただきたいと考えます。

この取り組みを通して、これまで疎かになっていた部分にも焦点が当たり、「モレ」や「穴」 のない企業活動の基礎固めができるようになります。

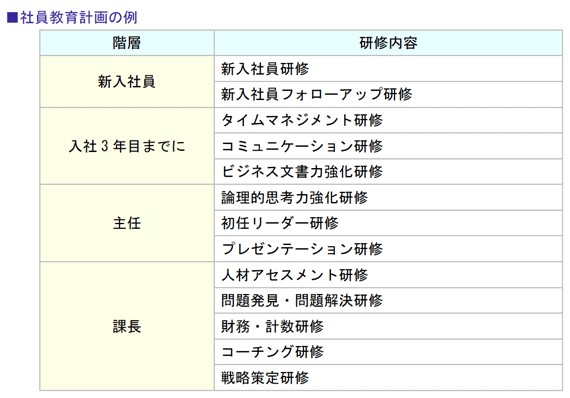

人材育成に力を入れる

いつの時代にも「人材育成」が大事であることは当然ですが、今日ほどその重要性が増している時はありません。

今伸びている企業は、これまで継続して人材育成に徹底的に力を入れてきた企業です。

なぜなら、デフレ時代、低成長時代に他社と差別化を図る要素は「ヒト」という経営資源に尽きるからです。

特に重要なのは、マーケティング知識や論理的思考力、問題解決力、プレゼンテーションスキルなど、職場内教育だけでは十分に身につけることができない高度のビジネス知識やスキルです。

市場を分析して適切な販促活動を打ち、顧客の問題を把 握して最適な解決策を提案する。

また、限られたビジネスチャンスで絶対他社に負けないためにきちんとした資料の提示や説得力のあるプレゼンを行う、といったことが会社にとってとても重要だからです。

これまで体系的に教育を実施してこなかった企業は、今年は是非、年間計画を立てて取り組まれることをお勧めします。

どんなに厳しい時代であっても、しっかりした人材がそろっている企業であれば、この難局を乗り越えることができるはずです。

■参考文献

『日経ビジネス 徹底予測2012』日経BP社

『月例経済報告 平成23年11月』内閣府

『低成長が続くわが国経済』日本総合研究所

『調査レポート 2011/2012年度経済見通し』三菱UFJリサーチ&コンサルティング

『バランス・スコアカードの創り方』伊藤一彦 上宮克己 著 同友館