1.電子化の進展でレセプト点検が変わった

1.「支払基金サービス向上計画」で新たな点検がスタート

平成23年1月13日、社会保険診療報酬支払基金(以下、「支払基金」)は保険者に対するサービス向上を図ることを目的として、「支払基金サービス向上計画(平成23~27年度)」 を策定、公表しました。 東

日本大震災の影響等から、当初の平成23 年4月開始予定を延期し、同24年3月より新たなレセプト点検の仕組みである「突合点検・縦覧点検」が導入されました。

これらの点検により、これまで査定されなかったレセプトが減点されるケースが出てきています。

新たな点検方法に対応するため、医療機関に想定される影響を理解したうえで、現場における業務上の対策が求められます。

(1)レセプト電子化の進展と審査対象の拡大

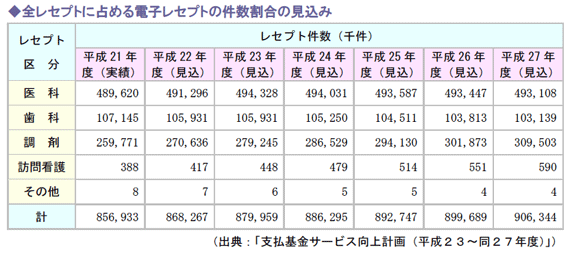

厚生労働省は、平成20年4月以降、医療機関の種別等に応じて段階的にオンライン請求を原則義務化しており、電子レセプトは定着しつつあるといえます。

様々な取組みによってレセプトの電子化は急速に進展し、平成27年度にはレセプトの電子化が概ね完了する見込みですが、以降も若干の紙レセプトは残存すると予測されます。

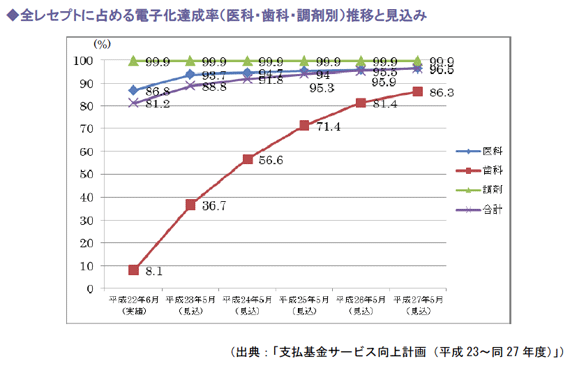

全レセプトに占める電子レセプトの件数割合の見込みは、平成27年5月請求分で96.5%(平成22年6月請求分比15.3ポイント増)と試算しています。

同時に、これらレセプト電子化の進展によって、コンピュータを用いた審査が容易になり、電子レセプト全てを審査対象として想定しているということを意味しています。

(2)「突合点検」「縦覧点検」の導入

支払基金が実施する審査とは、診療報酬の請求支払を確定するにあたって、「診療行為が保険医診療ルールに適合するかどうかを確認する行為」です。

そして従来、人の手を経た目視で行われ、一定の類型に属するレセプトに重点を置いた審査にならざるを得ない状況であった紙レセプトと違い、電子レセプトであれば、その適合性を多くのルールに対応する項目で判断することが可能になりました。

このメリットを活かし、「同一患者」をキーワードに医科・歯科・調剤の各レセプトの整合性を確認したり(突合)、最大6か月分のレセプトを参考に審査を支払基金が行う(縦覧) 点検をそれぞれ「突合点検」「縦覧点検」といいます。

2.診療所において査定対象となるレセプト事例

導入された「突合・縦覧点検」によるものだけではなく、これまでも診療所におけるレセプトで減点査定対象となる項目には、処方や検査が多くなっています。

原因となる算定ルールの誤り、処方せん不一致などは、次のような事象で頻出します。

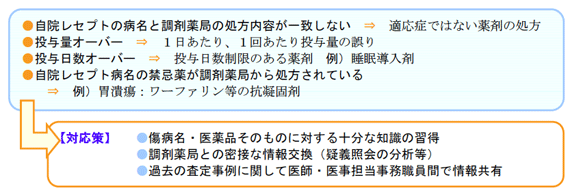

(1)処方に関する査定事例~突合点検の対象となりやすい

単なる投与量・日数だけでなく、適切な処方であるかを判定されます。

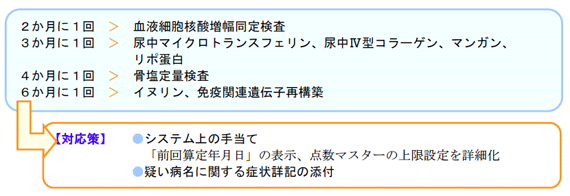

(2)検査をめぐる査定事例~縦覧点検の対象となりやすい

算定回数に制限がある検査項目については、減点査定となりやすいものが多くなっており、主なものに次のような検査が挙げられます。

医療機関においては、予想を超える件数の減額査定が出ており、支払基金に対する照会も多く寄せられているほか、新たな審査体制の導入によって、減点増というマイナスの影響が表れつつあります。

特に診療所では、処方や検査・処置が保険請求のうち大きな割合を占めることから、これら関連項目での減点は、収入減に直結しています。

そのため、減点査定への対応は、より重要な取り組みとして位置づける必要があります。

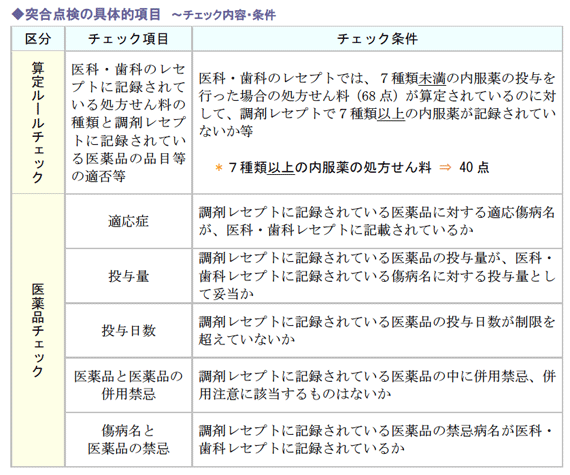

2.突合点検の流れと具体的チェック項目

1.突合点検とは

本年3月請求(2月診療)分から実施開始となった突合点検は、同一の医療機関が同一の患者に関して月単位で提出したレセプトを複数にわたって照合する審査をいいます(「支払基金サービス向上計画(平成23~27年度)」P.12*12記載の定義による)。

つまり、処方せんを発行した保険医療機関が請求する医科・歯科レセプトと、調剤を実施した薬局の調剤レセ プトを患者単位で突き合わせて点検するものです。

具体的には、次のような項目が対象となっています。

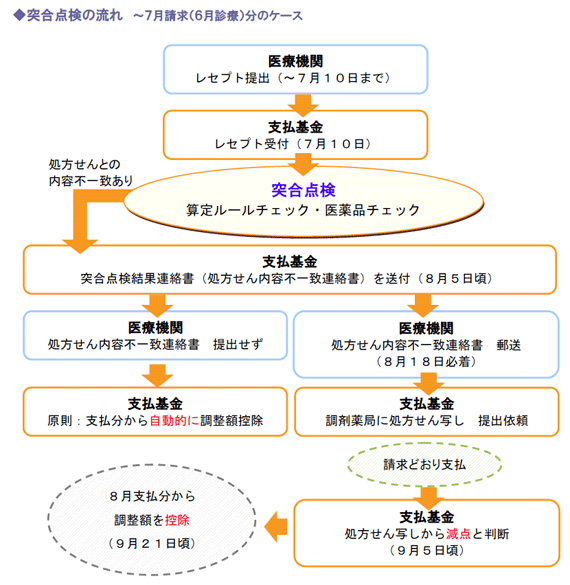

(1)突合点検実施の流れ

従前の突合点検は、1,500点以上の調剤レセプトに対して実施されていました。

また、院内処方であれば、処方医薬品が医科レセプトに記載されることから、傷病名と処方薬の整合性チェックの対象になっていましたが、院外処方では相当高額の薬剤を処方しない限り、これまでは突合点検の対象にはならなかったという状況でした。

新たな突合点検の実施以降は、査定の対象となると、処方せんの記載と調剤のどちらに誤りがあったかが判断され、点検による査定額を支払額から差し引かれることになります。

突合点検の結果は、支払機関と医療機関側との間で「突合点検結果連絡書」をやり取りすることで伝えられ、次のような流れで進められます。

(2)突合点検査定の数値目標と医療機関側の備え

支払基金は、「サービス向上計画」において、新たな点検方法の導入によって増える査定点数と件数に関する数値目標を設定しています。

このうち、突合点検については、平成22年9月審査分の請求点数1万点当たり3.9点(同12.6件)から、その3倍強に相当する12点程度(1500点以上:8点+1500点未満:4点) まで増加させるとしています。

支払基金によると、平成24年3月審査分の突合点検で3093万点(10.4万件)の査定が実施されました(支払基金公表「平成24年3月審査状況」)。

しかし減点の要因の大部分は算定誤りや病名漏れであるため、支払基金が掲げた数値目標に関わらず、請求の基本知識と院内点検・確認の徹底によって、減点査定からの収入減を食い止めることは可能なのです。

2.日常での突合点検対応策

突合点検では、医薬品の適応症や投与量、日数だけでなく、これまで照合・チェックすることが難しかった禁忌・併用禁忌も対象となることから、査定件数が増加しています。

(1)査定となった薬剤の取扱い

突合点検でチェックされ、減点査定となった医薬品については、今回以降も必ず減点の対象となると認識する必要があります。

新たに適用拡大となった禁忌・併用禁忌も含めて、一度指摘を受けた医薬品目については、医師と医事担当双方が確認の上、データベース化します。

こうした情報共有を密接に行い、日常からチェックが容易になるような環境をつくります。

(2)算定ルールに対する確認の徹底

医科レセプトに記録されている処方せん料の種類と調剤レセプトに記録されている医薬品の品目数に齟齬がある場合、査定の対象となります。

この査定がよくみられる診療所の場合、算定ルールに関する知識に不備があることが窺われますので、算定ルールの再確認 と周知徹底が最も有効な対策になります。

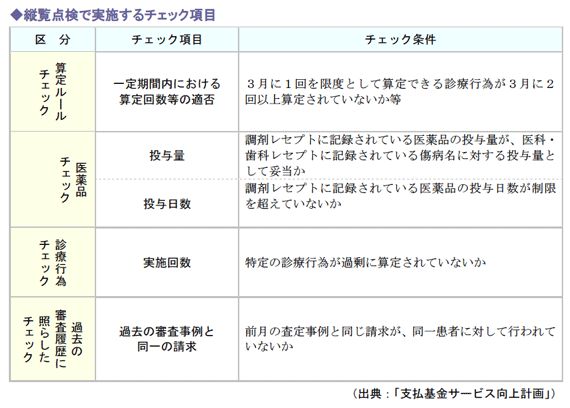

3.縦覧点検の流れと具体的チェック項目

1.縦覧点検の具体的内容

縦覧点検とは、同一の医療機関が同一の患者に関して、月単位で提出したレセプトを複数にわたって照合する審査をいいます(「支払基金サービス向上計画(平成23~27年度)」P.12* 13記載の定義による)。

この審査のチェック項目は、同一患者のレセプトを数か月間分確認することで、画一的な検査を実施している場合など、適切な診療に基づく請求がなされているかを評価することを目的としています。

2.縦覧点検を意識した検査等の見直しポイント

先に掲げた縦覧点検の具体的チェック項目のうち、検査に関しては最も算定ルールチェック対象が多くなっています。

仮に、査定を受けた検査などについては、算定ルールを確認することと併せて、検査内容の見直しも検討する必要があるでしょう。

つまり、前述のチェック項目記載のとおり、査定を受けた場合には「履歴あり」として次も査定の対象とするため、頻度が高い検査を中心に診療と処方の妥当性を検証したうえで、真に必要な検査であるかどうかを確認しておくことが減点を防ぐことにつながるからです。

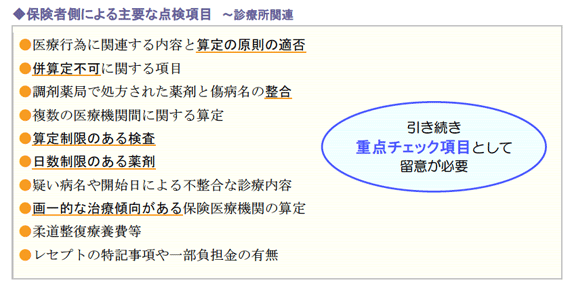

これまで保険者が点検を実施していた主要項目(診療所に関連する項目)には次のようなものが挙げられますが、縦覧点検においても、基本的な方針としてはこれらを踏襲した項目となっています。

特に、検査と処方については、下線部を中心に重点項目として継続して留意が必要です。

縦覧点検においては、一定期間内の算定回数を自動的にコンピュータがチェックする仕組みとなっています。

よって、同一の患者に対し、毎月同じような検査を実施していると、査定対象となる可能性が高くなるといえます。

3.診療の妥当性を主張することで減点を回避する

厚生労働省が推進してきたレセプト電子化の目的には、レセプト請求支払業務の効率化と併せて、審査業務におけるコンピュータチェックを充実させ、データの蓄積を図るという点が挙げられていました。

実際に、レセプトチェックを通じて、患者一人ひとりにどのような医療が提供されており、その適切性や必要性を判定する機会となったという見方もできます。

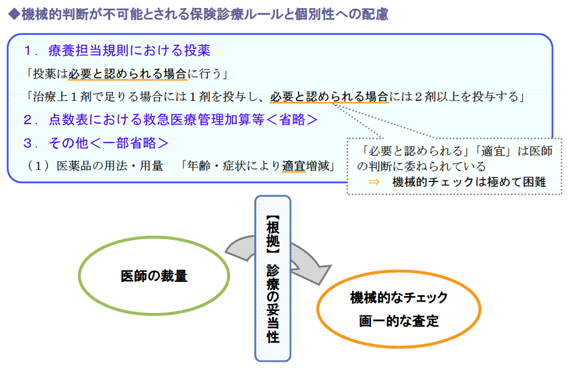

しかし、現場で患者と向き合う医師がその裁量によって実施した処方や検査が、「画一的な治療傾向」と判断されてしまうケースは、医療が目指すものとレセプト支払請求のあり方を遠ざけてしまうかもしれません。

そのため、「なぜこうした検査や診療が必要だったのか」を明確に記載しておくことが重要になるのです。

特に診療所の場合、前述のように、画一的検査と査定された場合の影響も大きくなると考えられるため、一定の症状について、検査を定型的に実施(または外部に依頼)しているケースは、この機会に検査内容の見直しを行うことも検討すべきです。

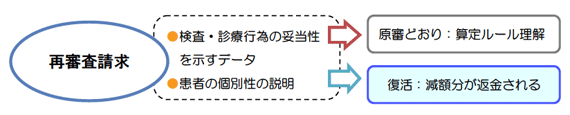

査定を受けた後に再審査請求を行うことも可能ですが、医療機関としては、必要性があるという判断の下で実施した診療が査定対象とならないため、予め治療の流れなどを詳細に記載しておき、検査・診療行為に対する妥当性を示す取り組みと、日常業務での配慮が必要です。

4.入んない全体で取り組み査定原点対策のポイント

1.査定対象とならないための対策

効率的な審査としてコンピュータチェックが充実化され、支払基金が突合・縦覧点検を実施することによって、医薬品に関する査定が厳しくなったことは否めません。

また、患者の個別性に配慮し、医師が自身の裁量によって行った診療行為が査定の対象になるケー スも増加するのではないかといわれています。

そして、実際に査定を受けてしまった場合は、減点の内容を検証したうえで、再審査請求の可否を検討することの重要性が、より大きいものになっています。

併せて、本来請求できるはずの点数が減点されたり、医療機関側が必要と判断して行った医療行為が査定の対象となってしまったりする事態を回避するためには、その前提である算定ルールを十分に院内に周知し、徹底しておくことが求められます。

請求前に、レセプトチェックソフトを用いて不備の有無を確認する医療機関も増えています。

しかし、算定ルールに適合した請求とするためには、支払基金においてチェック可能な対象項目の拡大を進めていることからも、院内全体での査定減点・返戻対策に取り組む必要があります。

2.査定結果の活用 ~医師と職員の意識改革

(1)再審査請求の検討

支払基金から査定を受けた場合、疑問や不服な点があっても、減点が小さいなどの事情から再審査請求を行わないケースも多くなっています。

しかし、こうした再審査請求の機会を放棄することは、以降の審査や患者ニーズ対応に影響を及ぼすことも予想されます。

(1)同様の査定が継続してしまう

納得できない査定であっても、縦覧点検では過去の審査履歴とも照合されるため、対象となった検査や処置と同様(算定回数制限がある場合など)の内容があれば、次回以降も減点の査定を受け続けることになります。

(2)行政指導を受ける可能性

再審査請求の放棄は査定内容の容認とみなされるため、次回以降も指摘を受けたにもかかわらず、誤った診療を続けている医療機関であると判断され、繰り返しているうちに行政指導になるケースもあるといわれています。

(3)患者の個別性に対応できなくなる

患者が期待する診療を選択した結果、例えば過剰な検査等の査定を受けた場合の減点が積み重なると、保険収入にも影響が生じて、同様の患者ニーズに応えることができなくなることが懸念されます。

尚、支払基金は保険者の再審査請求件数に関しても、平成22年9月審査分99.9件(*) について、同27 年度中に45件程度(*)に、おおむね半減するという数値目標を掲げていますが、これはあくまで原審査の充実を図る趣旨であり、保険者の再審査請求を妨げる趣旨ではない旨を明示しています(「支払基金サービス向上計画」P.24)。

よって、現在でも再審査請求の半数以上が「原審どおり」という判定となったことと併せ、少しで疑問が残る減点査定であれば、検査や診療行為に対する妥当性を提示し、妥協せずに再審査請求を行うことが必要なのです。

(2)院内全体で行うレセプト請求業務への意識改革

査定後に再審査請求を行った結果、例え原審どおりとする判定がなされたとしても、当該ケースにおける算定ルールを詳細に知ることができます。

これらの減点査定結果を整理し、分析することで、問題がどこにあるのかを把握できるのです。

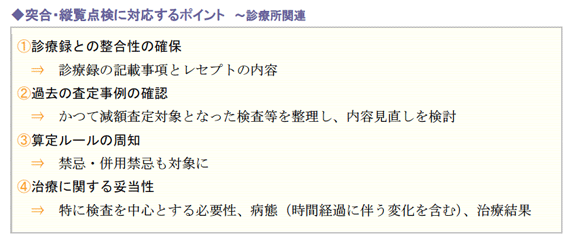

査定・返戻対策は、これまでも医師や一部の職員によって行われていたという診療所もあると思われますが、突合・縦覧点検の導入が、診療録とレセプトの整合性をとること、すなわち医師側と医事担当の事務職員が相互に協力する必要性をさらに高めたといえるでしょう。

院長をはじめとする経営側としては、査定対象レセプトを検証し、減点された要因分析を実施することを通じて、算定を巡る院内のルール統一、さらにはシステムの改善、業務フローの見直しなど、経営に関わる具体的改善を院内全体で推進する、という点についての理解が必要です。

また事務をはじめとする職員、つまりレセプト請求業務については単純な入力作業を担当することが多い診療所にあっても、診療報酬に関する知識や情報、詳細な算定ルール等を習得して、査定や再審査請求などから収集したデータ分析等の役割を果たせる存在になるべきです。

例えば、査定結果を示しながら、診療・医事担当双方の業務フロー見直しなどを提案できるようになることが望ましいでしょう。

突合・縦覧点検による査定対策は、原則を十分に徹底することが最も効果的です。

突合点検であれば、診療録の記載を含めて「点検作業を入念に行うこと」が、また縦覧点検に対しては「保険診療ルール=算定ルールの理解と徹底」が重要です。

診療所によっては、従来の査定・返戻対策では余り注意を払わなかったケースもあるでしょう。

しかし、突合点検での「病名漏れ」など、審査対象が拡大したことで減点件数が増え、結果的に経営への影響が大きくなることも想定されます。

前述のとおり、審査は保険診療ルールに適合しているかを判断する作業ですから、ルールに則った請求であれば、 減額査定となることはありません。

院内全体でレセプト請求業務への関心を持ち、減点に向けた対策をとることが、結果的には診療所経営に役立つこととなるのです。

■ 参考文献

平成23年1月13日 社会保険診療報酬支払基金

「支払基金サービス向上計画(平成23~27年度)~より良いサービスをより安く~」

『クリニックばんぶう』2012年3月号

『日経ヘルスケア』2012年6月号