1.経営計画の考え方と策定方法

経営計画の位置づけと考え方

(1)経営計画と事業計画の位置づけ

一般的には、「経営計画」と「事業計画」は区別せずに使われる場合も多くなっていますが、ここでは概念の相違により区別して用います。

また、事業計画については、「部門・部署レベルの戦術的計画として、実施に重点を置いた行動計画」として位置づけることとします。

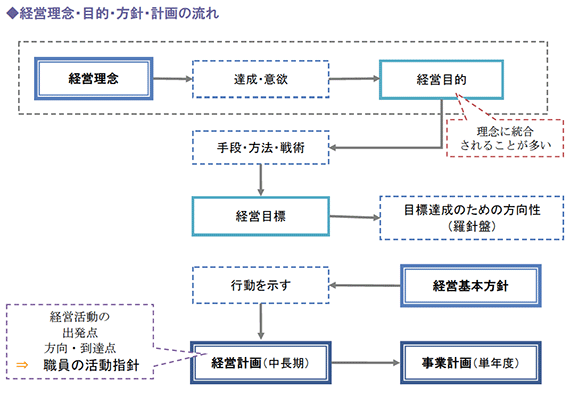

経営計画は、経営活動の出発点、方向、到達点を示すものであり、事業遂行にとって不可欠であり、さらには経営活動の拠り所となると共に、職員の活動の指針となるものです。

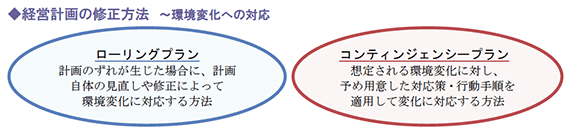

また、経営計画は、PDCAサイクルのPlan(計画)の部分であり、計画実施を通じた見直し(Do,Check,Act を機能させること)により、当初の計画を実現していくねらいがあります。

(2)経営計画の内容と種類

経営計画は、経営管理のツールとしての役割を担うものであり、「経営理念」「経営目的」 「戦略」「経営目標」「基本方針」に加えて、「手続」「規則」「プログラム」「予算」等の具体的内容を含みます。

そして経営計画は、「計画内容の広がり」と「期間の長さ」によって分類することができます。

(1) 計画内容の広がりによる分類

ア)総合経営計画

組織全体の長期・中期・短期の全ての計画に関わり、現在から将来に至る方向・進路を総合的に示す計画です。

名称 例)全体計画、マスタープラン、グランドデザイン 等

イ)個別経営計画 総合計画実現のための直接的な経営計画です。

例)経営資源配分に関する計画、医業収益拡大計画、財務改善計画、新技術開発計画、職員の規模(数)・配置計画、医療機器等投資計画

(2) 期間の長さによる分類

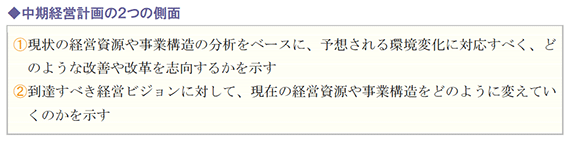

ア)中期経営計画

経営環境における変化のスピードが加速化した昨今では、5~10年先をイメージした「長期経営計画」から、3~5年先の将来像を示す「中期経営計画」に移行しました。

イ)短期経営計画

中期経営計画の具体的な実施計画として、通常は、1年間を計画期間とする「単年度経営計画」が作成されます。

基幹的到達点や数値的到達点が具体的に、かつ明確に示されることから、部署・部門別で作成する「部門計画」や「四半期別計画」などもこの中に含まれます。

経営計画の策定のポイント

(1)経営計画の必要性と策定の方法

従来の医業経営における大きな問題点の一つとして、「経営計画を策定せず、場当たり的に経営を行ってきた」ことが挙げられます。

しかし、現在では医業経営をめぐる環境は年々変化しており、医療機関にあっても、将来の姿をすべての職員と共有するための経営計画の策定が求められています。

そして、経営計画には、経営者の意思を組織の内外に伝えるという役割と効果が期待されており、計画の中にはそれが明確に示されている必要があります。

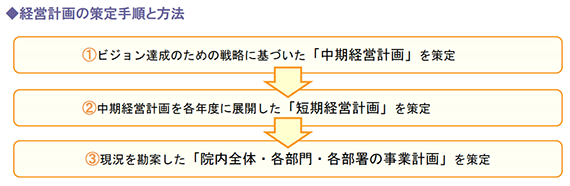

経営計画の策定方法はいくつかありますが、医療機関に合致した手順として、次のような策定手順・方法を紹介します。

(2)中期経営計画の策定~ビジョンの明確化

中期経営計画の策定に当たっては、まず「ビジョン」を明確にすることが必要です。

また、ビジョンの明確化には、SWOT分析を活用する方法などにより、「外部環境(患者・地域・法律・制度)」「内部環境(自院が保有する人材・機能等)」を分析し、決定する ことが求められます。

ビジョンが明確化されないと、組織全体のベクトルを合わせることが困難で、例え秀逸な事業計画を作成したとしても、成果につなげられません。

さらに医業経営においては、ビジョンの明確化とともに、患者満足度と収益性のバランスがとれた経営計画の策定とそれに沿った事業計画の作成と実施が必要となるのです。

(3)短期経営計画の策定 ~構成と院内周知

短期経営計画は、中期経営計画を達成期間内の各年度に展開したものであり、1年間を単位とする単年度の経営計画として作成されることが多くなっています。

そして、この単年度経営計画の目標達成が中期経営計画の目標達成につながるのです。

(1) 短期経営計画の構成

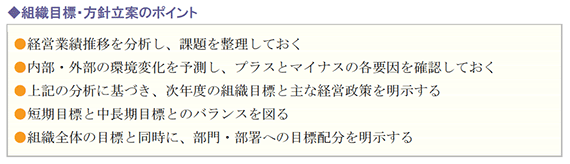

目標と方針は、1年間の経営活動を方向付けるものであることから、その作成は経営管理層にとって重要な職責です。

組織の目標・方針は部門の目標・方針として、さらにこれが部門における各部署の目標・方針として分担されて、最終的には職員個々の個人目標として、その達成責任を担わせることになります。

ここで部門責任者は、組織目標・方針の理解を前提に、自部門に関連するものを取り上げて、具体化と細分化を通じ、自部門の目標と方針を定めます。

(2) 短期経営計画の発表と周知

短期経営計画は前年度末に発表され、計画内容に加えて、計画のねらいや重点等を経営トップや部門長から説明する場を持って、職員に向けて明示されます。

また、年度経営計画の周知については、全部門・部署において様々な方法とあらゆる機会を利用して行うことが求められます。

このプロセスを十分に行うことで、組織目標から展開した自分の個人目標の位置づけを理解し、目標達成に向けて医療機関の将来の姿を共有するのです。

また、外部環境変化への対応のため、半年または1年ごとにPDCAサイクルを用いて定期的見直しを行います。

2.BSCを活用した事業計画の作成ポイント

医療機関における事業計画作成の考え方

事業計画は、短期的かつ戦略的で、部署・部門的な視点を持つ具体的な実行計画です。

そして、自院の「あるべき姿」としての経営計画目標を達成するために作成されます。

戦術的な事業計画を作成するためには、まず「過去の取り組みにおいて、どのような実績を残し、どれだけの成果をもたらしたのか」を検証する必要があります。

さらに、事業計画をより効率的・効果的なものとして作成するには、現状を分析・把握し、実行可能なものを模索する等の地道な作業が求められます。

一方では、医療制度改革のように大きな問題も視野に入れた戦略的内容についても、事業計画に盛り込まなければなりません。

バランスト・スコアカード(BSC)の活用

(1)医療機関におけるBSCの浸透

バランスト・スコアカード(以下、BSC)は、当初業績評価システムとして開発されましたが、実践と研究の過程を経て、1996年頃からは「戦略的経営システム」に進化しました。 日本の医療機関には2003年、「日本医療バランスト・スコアカード研究学会」が設立さ れたのを契機として、導入が進んでいます。

近年では多くの組織で研究され、経営計画策定・管理の方法として採用する医療機関が増えてきています。

(2)BSCの機能とは

BSCは総合的経営管理手法であり、そのなかには、「経営戦略の実行を計画するプランニング機能」や「戦略実行に伴う修正・変更を行うコントロール機能」等のいくつかの機能があります。

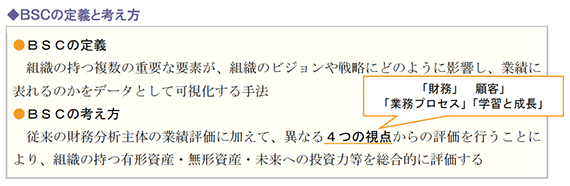

具体的には、経営戦略の作成・管理について、4つの視点(顧客の視点・財務の視点・業務プロセスの視点・学習と成長の視点)のバランスをとりながら実施する手法です。

従来の一般的な財務的視点からの経営管理が限界に達し、最近では非財務的視点にも着目した経営管理が求められていますが、BSCを用いると、非財務的視点の経営管理が容易に表現できるため、管理手法としての評価が高くなっています。

さらにBSCでは、経営戦略の具体的成果の数値化(可視化)が可能となるので、納得性のある報酬制度が構築できる、等の効果も期待できます。

(3)BSCの主要ポイント~目標・指標等の設定

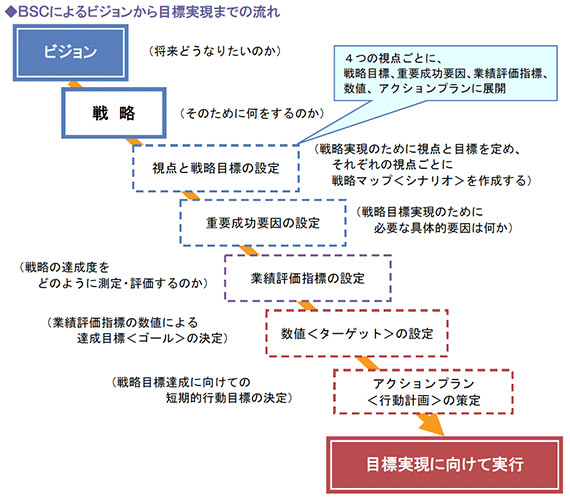

上記のようにBSCでは、4つの視点ごとにビジョンから戦略目標、重要成功要因、業績評価指標、数値目標、アクションプラン(行動計画)へと展開していきます。

つまり、組織のビジョンは既に明確にしていますから、これを戦略目標などの具体的なものとして設定する流れです。

(1) 戦略目標の設定

策定した戦略の実現のために、視点と目標を定め、それぞれの視点ごとに戦略マップ(=戦略シナリオ)を作成します。戦略目標の設定にはSWOT分析が用いられ、この達成と管理にはPDCAサイクルを活用します。

(2) 重要成功要因の設定

重要成功要因の設定とは、戦略目標実現のために必要かつ重要な具体的要因を分析し、明確にすることです。

分析の実施手順は、次のとおりです。

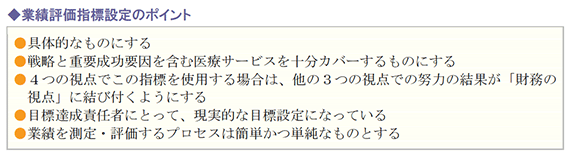

(3) 業績評価指標の設定

BSCにおける業績評価指標は、戦略目標を具体的に評価するための物差しであり、財務的業績評価指標だけでなく、ビジョンと戦略の実現のために必要な「非財務的業績評価指標」も対象となるものです。

その設定に当たっては、(1)戦略目標と重要成功要因の整合性や因果関係を保つ、(2)短期的あるいは長期的成果のバランスをとる、(3)定量的評価だけでなく、重要と思われる定性的評価も加える、という3点に注意が必要です。

(4) 数値目標(ターゲット)の設定

数値目標の設定は、重要成功要因と業績評価指標の設定と併せて行い、当該市場の設定を受けて具体的な目標数値を設定します。

(5) アクションプラン(戦略プログラム)の策定

アクションプランとは、ビジョンと戦略の実現に向けて設定した数値目標を達成するための行動計画です。したがって、既存の経営管理プログラム(ISO、病院機能評価、目標管理制度 等)と協調し、年度予算や中期経営計画などとも連動していることが求められます。

アクションプランに基づく戦略目標達成には、PDCAサイクルを活用することが効果的です。

3.事業計画作成事例

(1)改正の趣旨

わが国が誇る多様な人材の潜在力を引き出して「成長による富の創出」につなげるためには、消費需要の回復による経済成長を達成する必要があります。

雇用の一層の確保を通じて、労働人口と消費需要を増加させる観点から、雇用促進税制を拡充し税額控除額を引き上げることとなりました。

(2)特別控除額の算定

これまで増加雇用者数1人あたり20万円を限度として税額控除が認められていましたが、本年度の改正により1人あたり40万円に引き上げられることになります。

事例 ~A病院における事業計画作成への取り組み

医療機関における事業計画作成に向けた活動事例として、A病院の事業計画作成のプロセスと概要を紹介します。

(1)A病院事業計画の作成手順と内容

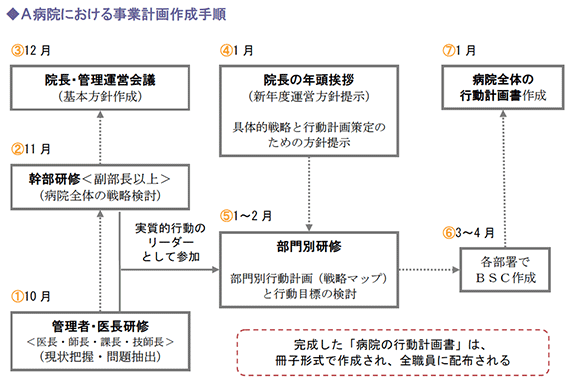

事業計画策定にあたってA病院では、毎年10月に計画内容の方向性や院内外からの課題を見つけ出すために、各部門管理者、師長、科課長、技師長が出席する「管理者・医長研修」を開催し、経営実績の現状把握と問題・課題の抽出を行います。

そして翌11月には副部長以上が出席する「幹部研修」を開催し、「管理者・医長研修」の検討内容を踏まえた病院全体の戦略を検討します。

さらに12月に、院長と「管理運営会議」のメンバーとで上記2つの研修で検討されたものの中から重要なエッセンスを抽出し、新年度の基本方針を作成します。

A病院では、毎年1月の仕事始めの日に、院長より新年度基本方針をキーワードとして発表し、これが事業計画の原点となっています。

(2)行動計画の作成 ~戦略マップからの展開

A病院の行動計画は、院長による基本方針の提示を受けて、各部門で作成されます。

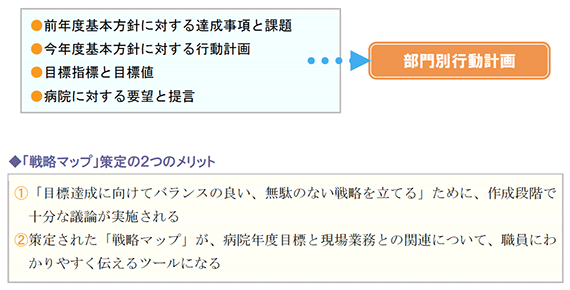

具体的には、各部門長が院内共通の様式を用いて下記項目を記入し、これらに対して部門内で検討し、部門別行動計画を作成します。

さらに、全部門行動計画を基に、病院全体の行動計画(戦略マップ)を策定します。

策定した「戦略マップ」から行動計画に展開するには、バランスト・スコアカード(BSC)の手法に則って実施しています。

(3)戦略マップから行動計画への展開

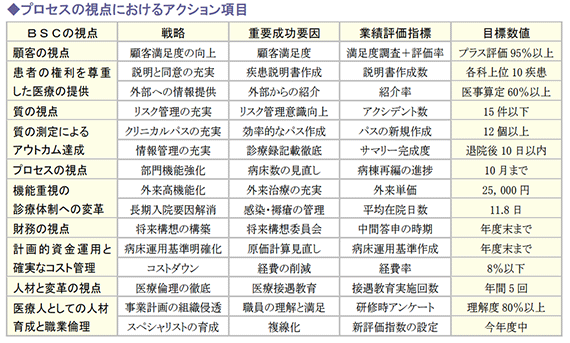

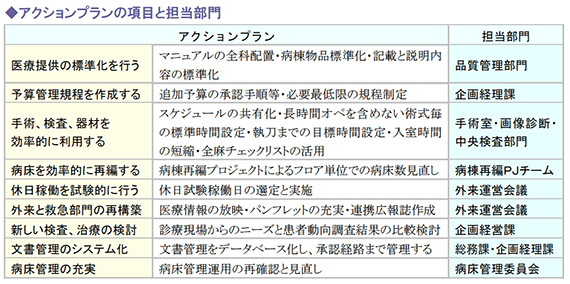

戦略マップから行動計画(アクションプラン)への展開は、BSCの手法に則った、下記(1)~(2)の流れに基づいて進められました。

戦略、重要成功要因、業績評価指標、数値目標は、BSCの各視点に基づき、一覧表を作成し、具体的目標が明確化されました。

これらのアクション項目に基づいて、下記アクションプランを決定し、担当する部門を選定して事業計画がスタートします。

(4)事業計画の実行

(1) 行動計画書作成のポイント

医業収益は、医療従事者が提供するサービスの対価として捉えることができます。

そして、その大部分は職員による人的サービスの提供によって生み出されるものです。

つまり、提供される医療サービスの質は、職員の質の高さによって決定されるといえます。

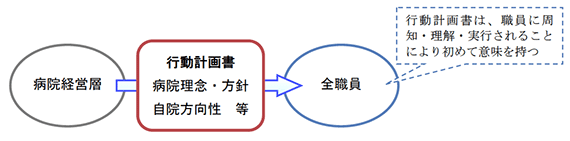

ここでは、健全な医業経営実現には職員の質を高めるための仕組みを十分に機能させることが求められ、その仕組みの一つが「行動計画書」の作成です。

行動計画書は、病院の理念・方針や自院の方向性について、病院幹部から一般職員を含む全職員に向けて示す重要な伝達媒体として位置づけられます。

(2) 行動計画書の構成

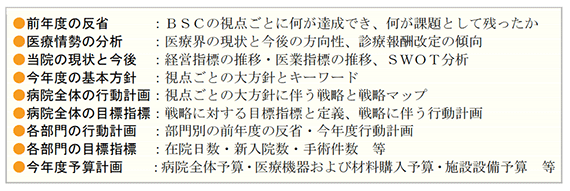

A病院における行動計画の構成は、以下のような内容です。

(5)原価計算の導入と活用

A病院では、従来から病院全体や各部門の収支状況を把握するデータを、月次で作成していました。

しかし、これらのデータは、戦略的事業計画の策定という観点からは、現状把握や判断の面で、不十分な部分が多く存在しており、各部門の採算性や費用対効果等を改めて検証する必要が生じたため、「部門別原価計算」を導入したという経緯です。

しかし、対象期間や疾患の相違によって診療報酬が異なることから、同一部門でも収益性が大きな差があるため、医師別稼働実績を基に診療科ごとの収益状況について分析し、把握することとしました。

以降は、それまでの経験と診療報酬包括化に進む医療施策の流れを念頭に、「疾患別原価計算」の実施に着手し、データの収集を行っています。