1.平成24年 医療法人経営データ分析

*分析母体:医療法人立の無床診療所147件を分母とした。

*医業収入他主要勘定科目の1診療所平均を算出、前年比較により参考データとする。

1.収益性 対前年度比較分析

(1)医療法人経営の全体動向と利益状況

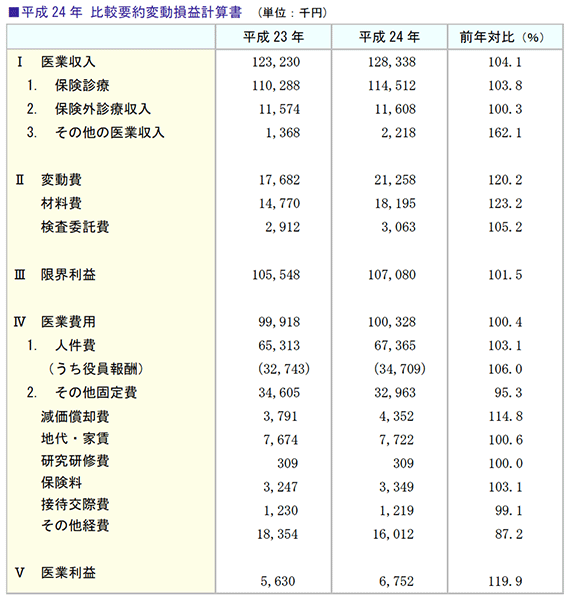

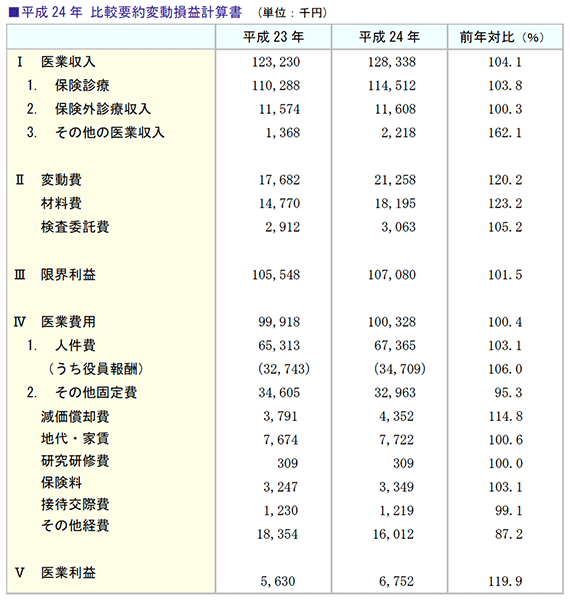

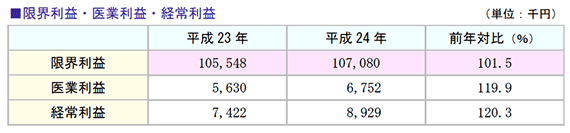

平成24年における医療法人の経営実績は、全医療法人平均で増収増益となりました。

保険外診療収入は前年並みながら、保険診療収入とその他の医業収入は増加しています。

また、対前年比4.1%、月平均426千円の増収となった一方、変動費は20.2%増加していますが、医業費用は0.4%の増加にとどまりました。

これは、各診療所でコスト削減に取り組んでいる成果といえます。

限界利益、医業利益、経常利益いずれも増加しています。

増収による限界利益の増加に加え、コスト削減の効果により、医業利益・経常利益ともに増加する結果となりました。

2.医業収入 対前年増減比較分析

(1)医業収入対前年比較

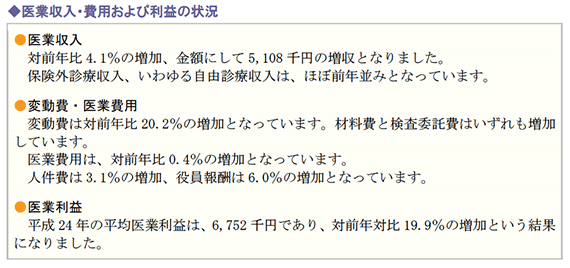

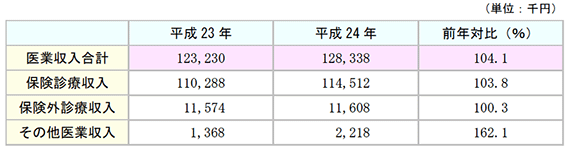

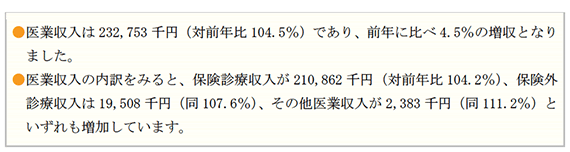

医業収入は、前年対比4.1%の増加となりました。内訳をみると、保険外診療業収入は前年並みでしたが、保険診療(4,224千円増)、その他の医業収入(850千円増)はともに増加しています。

(2)医業収入分析

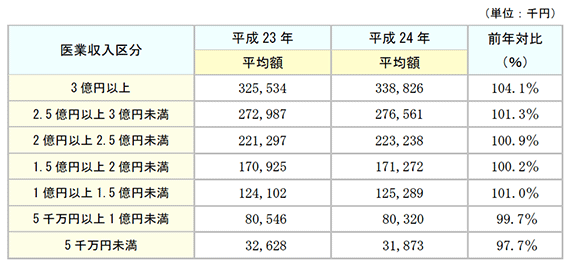

(3)医業収入額による医療法人の分類と割合

前年増減比較 医業収入をその金額によって7段階に区分し平均額を算出しました。

下記表のとおり、3億円以上の医業収入を上げている診療所が大きく伸び、2.5億円以上3億円未満の診療 所が、続いて収入を伸ばしているという結果となりました。

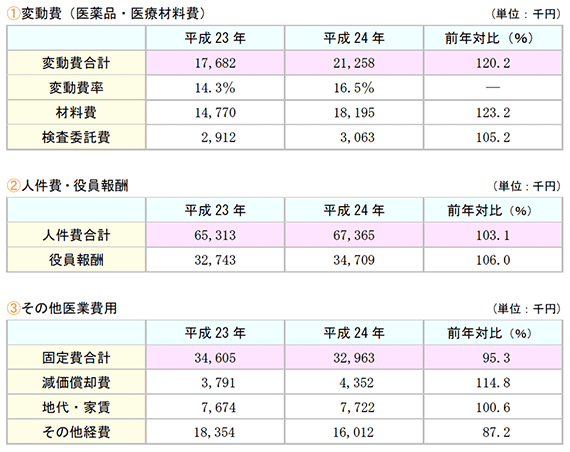

3.医業費用 対前年増減比較

(1)医業費用対前年比較

(2)医業費用分析

事業計画は、短期的かつ戦略的で、部署・部門的な視点を持つ具体的な実行計画です。

そして、自院の「あるべき姿」としての経営計画目標を達成するために作成されます。

戦術的な事業計画を作成するためには、まず「過去の取り組みにおいて、どのような実績を残し、どれだけの成果をもたらしたのか」を検証する必要があります。

さらに、事業計画をより効率的・効果的なものとして作成するには、現状を分析・把握し、実行可能なものを模索する等の地道な作業が求められます。

一方では、医療制度改革のように大きな問題も視野に入れた戦略的内容についても、事業計画に盛り込まなければなりません。

2.平成24年 優良法人の経営実態

*分析母体:診療所(医療法人147件)の平成24年の決算データのうち、医業収入上位20%(29件)を抽出し、優良法人として経営データを集計した。

1.収益性 優良法人の経営状況

(1)優良法人の全体的経営動向と利益状況

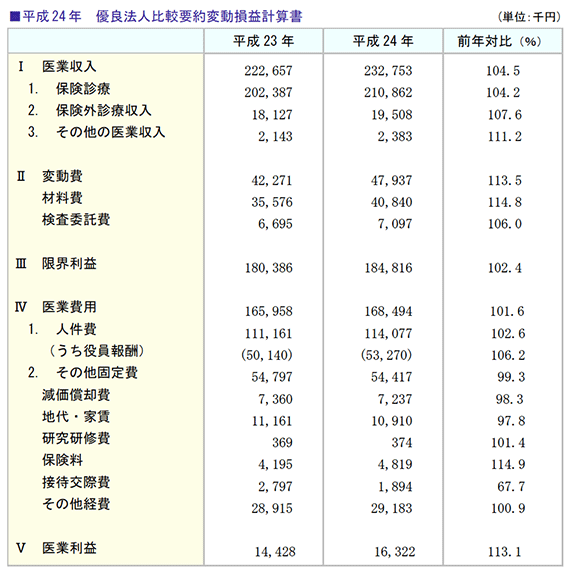

平成24年診療所経営実績をみると、全法人平均では増収増益でした。医業収入上位20%の優良法人でも、同様に増収増益となっています。

医業収入は全法人における増加幅4.1%よりも若干上回り、4.5%の増加となっています。

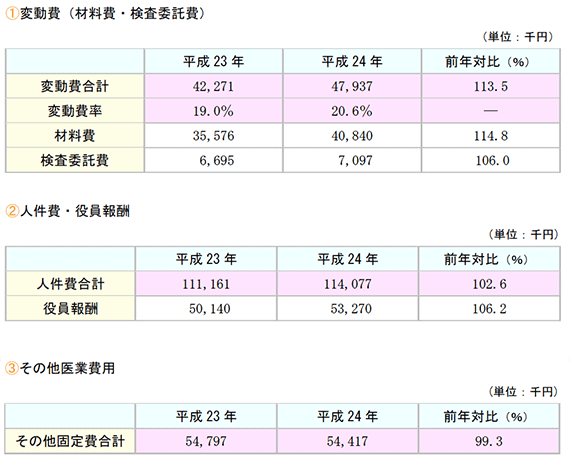

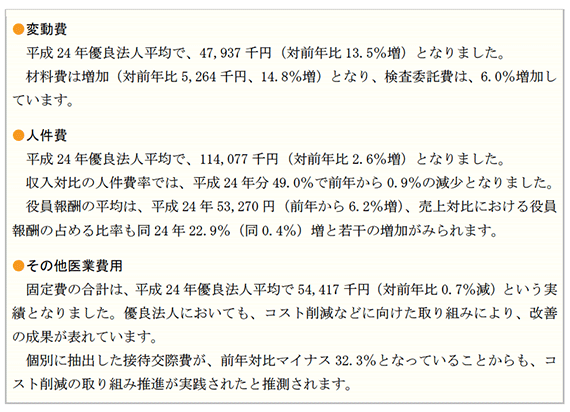

変動費は前年比3.5%増、また限界利益は同2.4%の増加となりました。

医業費用は、人件費が2.6%の増加、その他固定費は0.7%の減少となりました。

利益の状況は、各診療所におけるコスト削減の取り組みが継続して実施され、優良法人においても、これらの取り組みが効果を上げたと考えられます。

2.医業収入 優良法人の経営状況

(1)優良法人 医業収入対前年比較優良法人

(2)医業収入分析 優良法人(医業収入上位20%)

3.医業費用 優良法人の実態

(1)優良法人 医業費用対前年比較

(2)優良法人 医業費用分析

3.平成24 年 診療所経営指標分析

*分析母体:診療所(医療法人146件)の平成24年決算データを集計し、全診療所平均分析の対象とした。

この平均値を用いて、平成23年度分析結果と比較している。

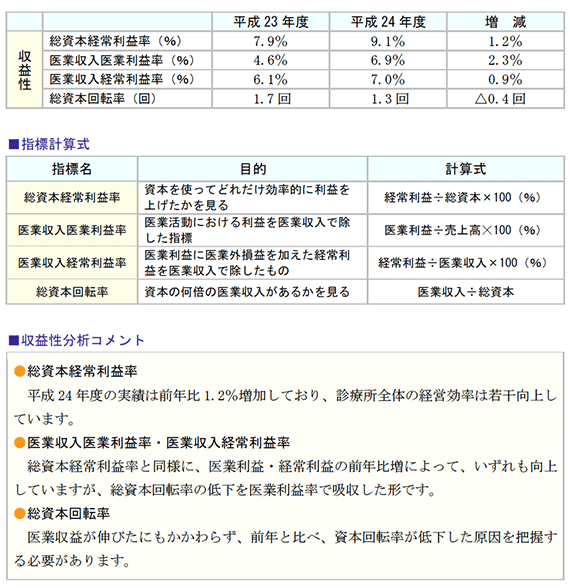

1.収益性分析 前年対比

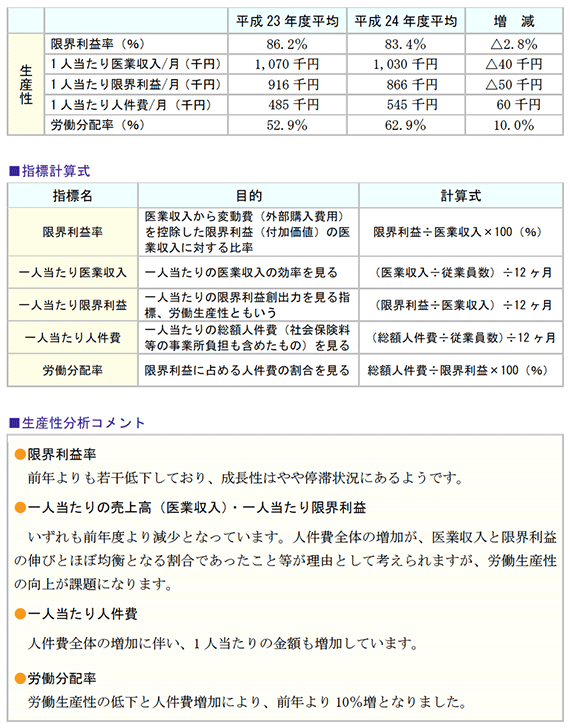

2.生産性分析 前年対比

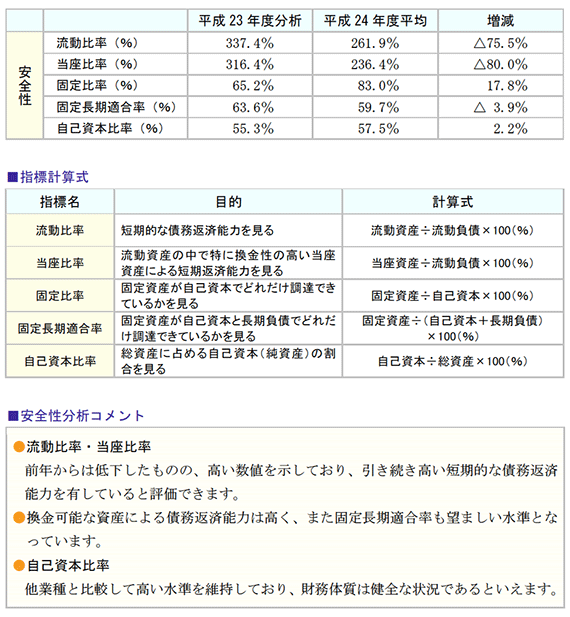

3.安全性分析 前年対比

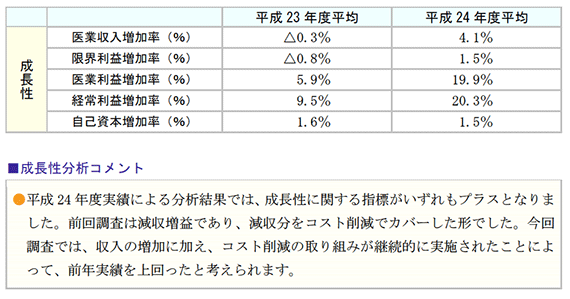

4.成長性分析 前年対比