1.平成25年医科診療所経営実績分析

1.医科診療所経営実績分析の概要

本調査は、平成25年の決算書に基づいて、実数値から経営状況を把握することを目的としています。

その上で、連続して調査を実施している平成24年との比較を通じて、前年実 績との改善または悪化の状況を分析しています。

抽出したデータは、平成25年に決算を終えた無床医科診療所253件(医療法人175件、個人開業78件)の主要科目を抽出し、平均値を算出しています。

2.医科診療所 経営実績分析総括

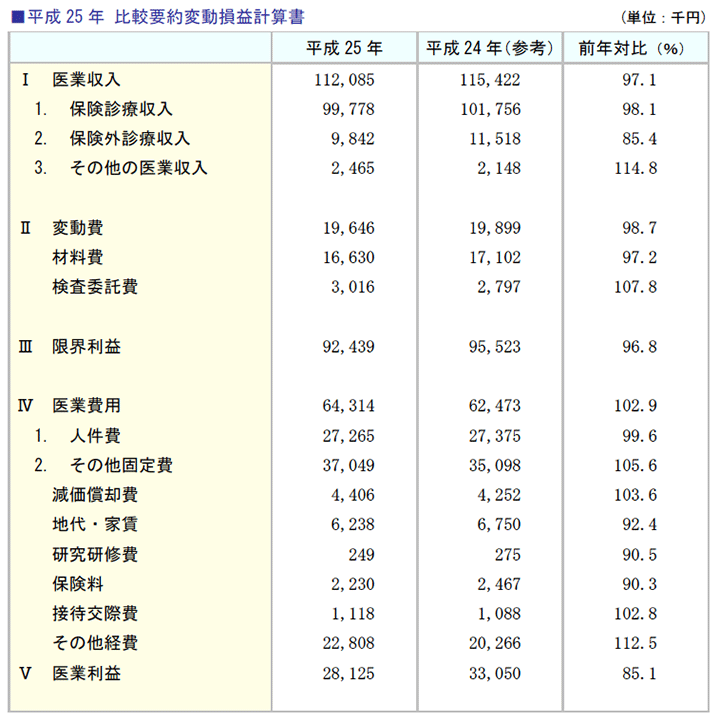

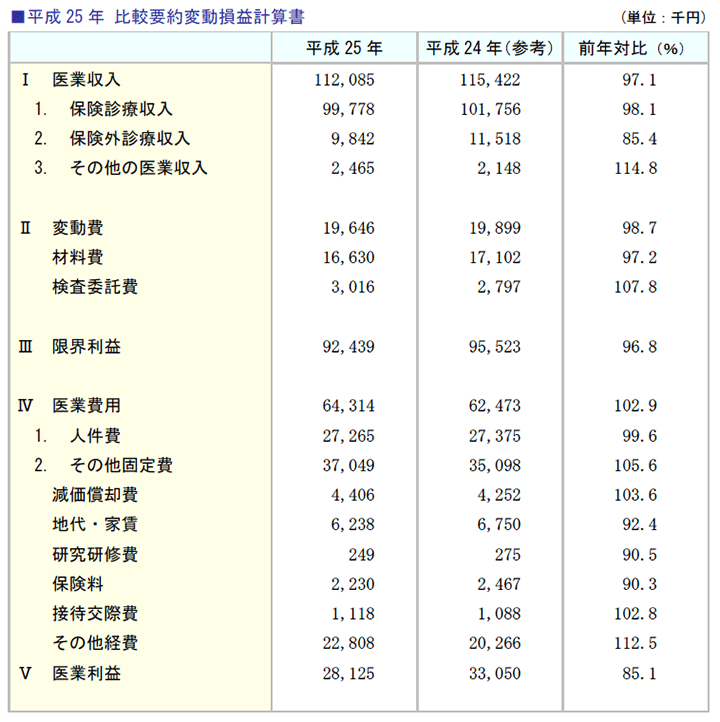

平成25年における医科診療所経営実績は、平成24年実績と比較して減収減益となりました。

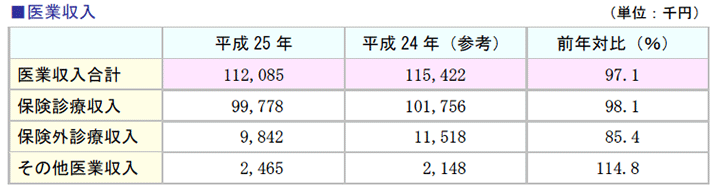

医業収入は、保険診療収入が1.9%のマイナス、保険外診療収入が14.6%のマイナスとなり、その他の医業収入は微増となっています。

保険診療収入の減少は、長期投薬の増加等により受診件数が減少したこと、保険外診療収入においては、景気低迷によって保険外診療の選択が減少したことが要因と思われます。

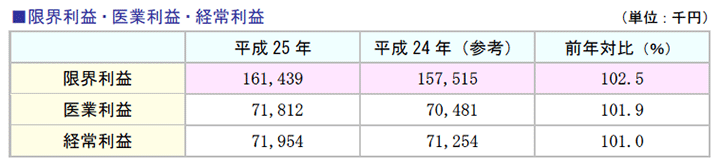

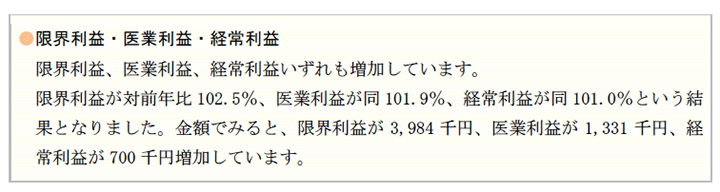

医業収入の減少(△2.9%)と変動費の減少(△1.3%)により、限界利益は3.2%のマイナスとなりました。

さらに医業費用が2.9%増加したことにより、医業利益はマイナス14.9%と大幅な減少となりました。

なお本分析では、個人開業及び医療法人の実数値をそれぞれ集計した後に個人開業に統合したため、人件費から役員報酬と専従者給与は除いています。

3.医業収入 対前年増減比較分析

(1)医業収入対前年比較

(2)医業収入分析

4.変動費・医業費用 対前年増減比較分析

(1)変動費・医業費用対前年比較

(2)変動費・医業費用分析

5.医業利益等 対前年増減比較分析

(1)医業利益等 対前年比較

(2)医業利益等分析

2.平成25年医業収入上位 医科診療所経営分析

1.医業収入上位 医科診療所経営分析の概要

第1章で分析した無床医科診療所253件(医療法人175件、個人開業78件)の決算書より収入上位20%を抽出し、経営データを集計しました。

集計件数は50件、内訳は医療法人41件、個人開業9件となっています。

2.医業収入上位医科診療所 経営実績分析総括

平成25年医業収入上位医科診療所は、平成24年実績と比較して増収増益となりました。

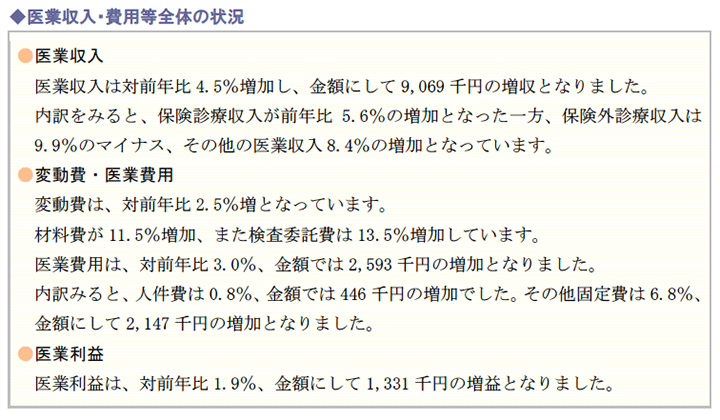

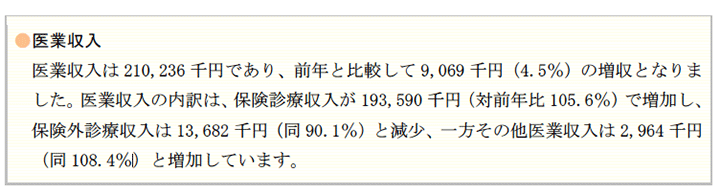

医業収入は、合計で210,236千円、対前年比4.5%の増加となりました。

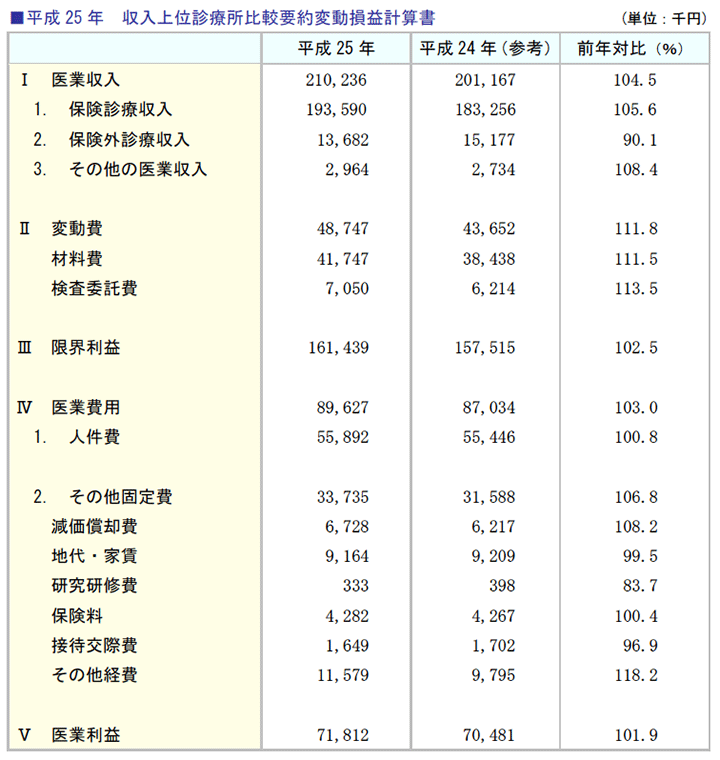

保険外診療収入は9.9%の減少、その他の医業収入は8.4%の増加となりました。

保険外診療収入は減少しましたが、保険診療収入は増加している点が医科診療所全体実績とは異なります。

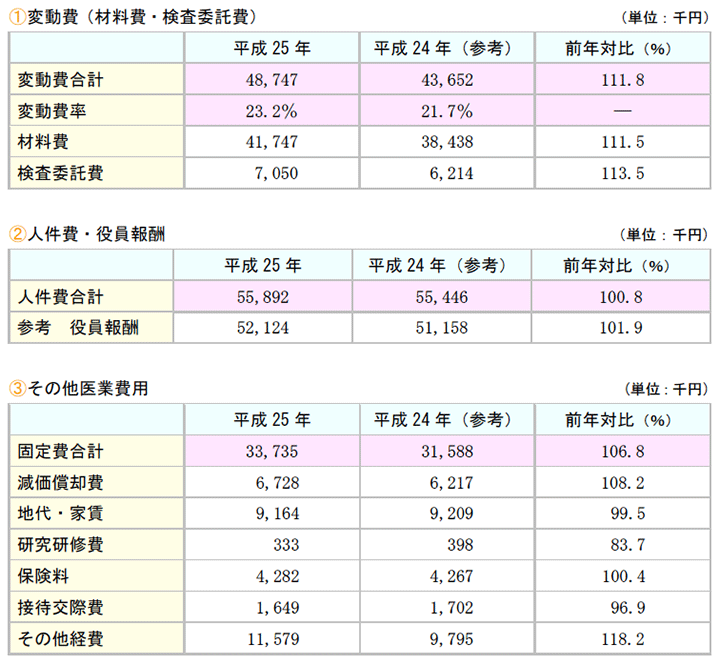

医業収入が増加(4.5%)しましたが、変動費も増加(11.8%)したため、限界利益は2.5%の微増となりました。

さらに医業費用が、3.0%増加したため、医業利益は1.9%の増加にとどまっています。

3.医業収入 対前年増減比較分析

(1)医業収入 対前年比較

(2)医業収入分析

在宅医療支援機能の充実を図るため、手厚い評価がなされてきたことを背景として、在宅療養支援診療所(在支診)・同病院(在支病)などの届出数は増加した一方、緊急往診や看取りといった実績がほとんどない医療機関も存在していました。

今次改定では、これら評価の適正化を目的とし、実績要件が引き上げられています。

4.変動費・医業費用 対前年増減比較分析

(1)変動費・医業費用 対前年比較

(2)変動費・医業費用分析

5.医業利益等 対前年増減比較分析

(1)医業利益等 対前年比較

(2)医業利益等分析

3.平成25 年 医科診療所 主要経営指標分析

1.医科診療所主要経営指標分析の概要その他の改定項目

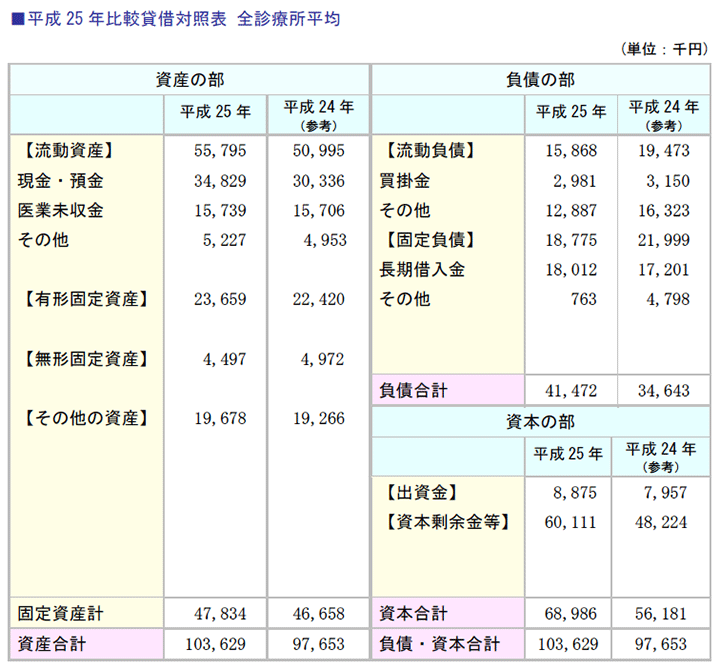

本章では、医療法人立の無床医科診療所175件をベースに、貸借対照表の実数を抽出し、経営指標を算出しました。

分析は、収益性、生産性、安全性、成長性の4つの視点で行っています。

第1章では、医療法人・個人開業のデータを合算しました。

この法人・個人合 算データを用いると、役員報酬と専従者給与を除いているため異常値が発生するため、医療法人立医科診療所175件をベースに分析を行いました。

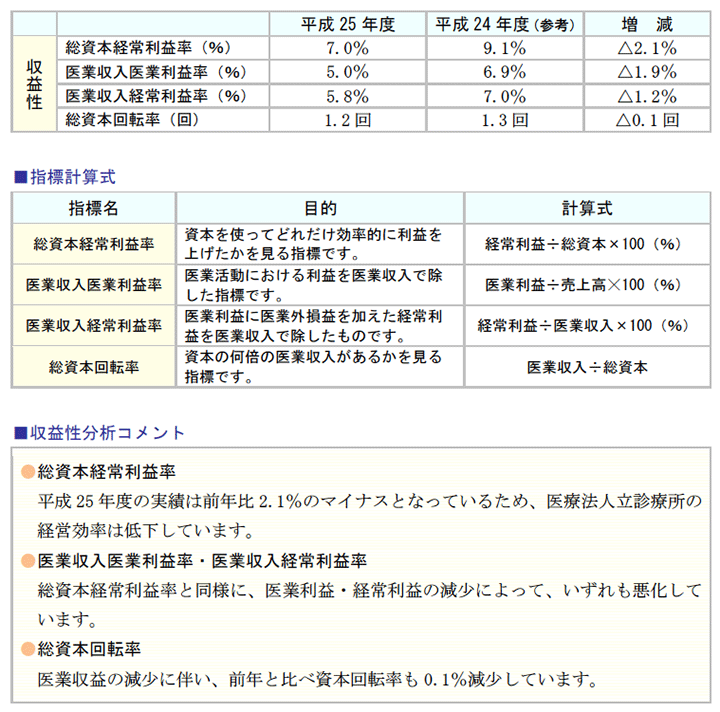

2.収益性分析結果

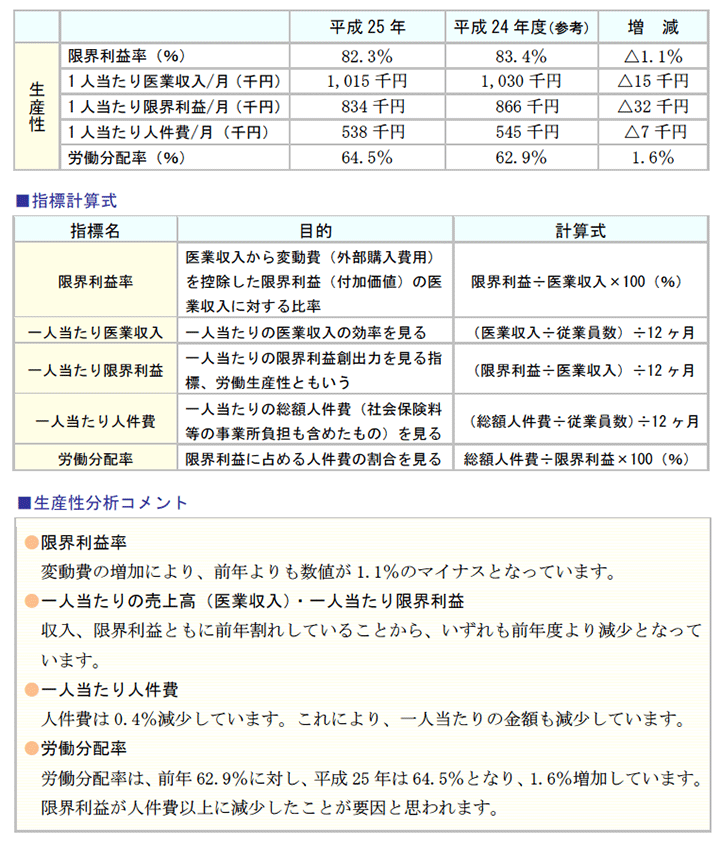

3.生産性分析結果

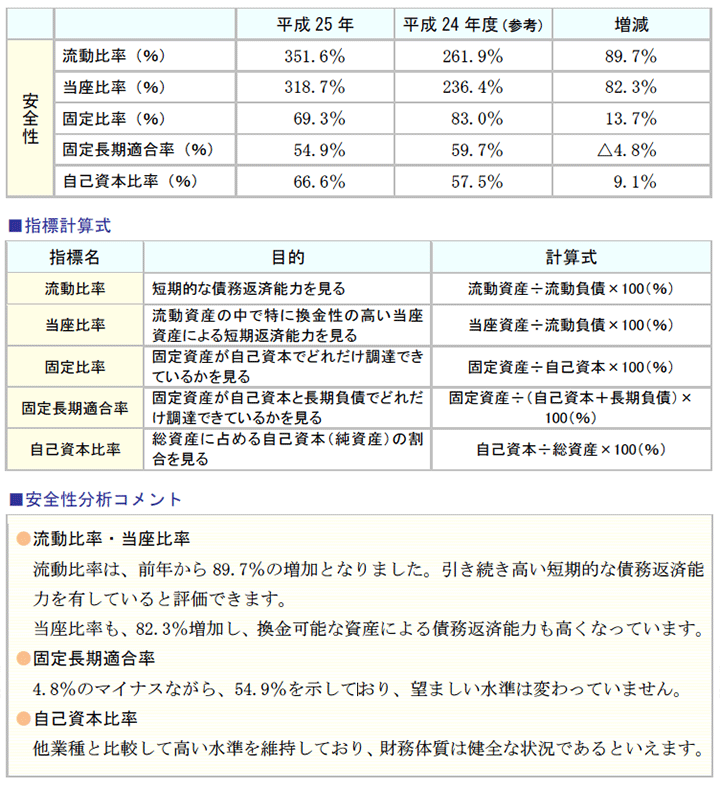

4.安全性分析結果

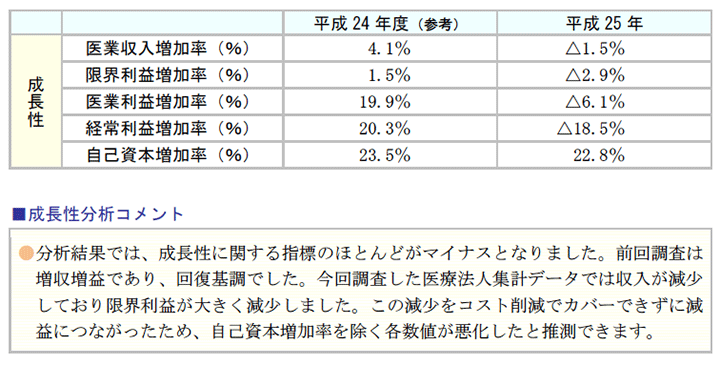

5.成長性分析結果