1.ターゲット・マーケティングとは

制度改革の流れを把握したうえで、自院への影響を捉える

2年に一度行われる診療報酬改定の底流にあるのは、医療制度改革です。

この制度改革の大きな流れを把握していなければ、目先の診療報酬改定にとらわれ、改定のたびに右往 左往することとなり、自ら進むべき道を見失う結果になることもあります。

しかしながら、制度改革が具現化されたものが診療報酬改定であり、評価の点数が「何が」「どこに」「どのくらい」配分されたのかは、管理者として院長自らが把握する必要があります。

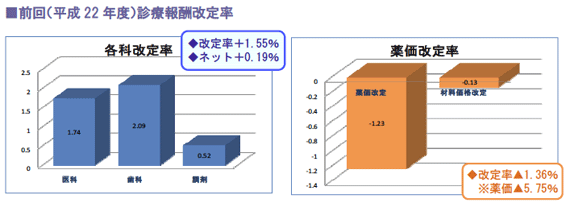

(1)診療報酬改定率の把握

前回改定における改定率は、医師の技術料に該当する「本体部分」は1.55%増(5600億 円)、薬価と材料価格を勘案したネット改定率でも0.19%アップとなり、平成12年(1.9%増)以来のプラス改定となりました。

しかし次期改定では、東日本大震災の復興財源確保の観点からもプラス改定は厳しい見込みで、全体改定率0%をめぐる攻防が続いています。

厚生労働省は、12月2日の中央社会保険医療協議会(中医協、会長=森田朗・東大大学院教授)の総会において、薬価本調査の速報値を報告しました。

それによると、現行薬価と市場実勢価格の平均乖離(かいり)率は、2年前の前回調査と同じ約8.4%で、厚労省が試算した2012年度診療報酬改定での薬剤費全体の削減額は、約5000億円(医療費ベー ス約1.25%、薬価ベース約6%引き下げ)であったことを報告しました。

材料価格の引き 下げを踏まえた薬価と材料価格の改定率は、マイナス1.3%強となっており、ほぼ前回改 定(マイナス1.36%)並みになると厚労省はみています。

この削減額から、200~400億円程度が復興財源に振り向けられる可能性があり、仮に200 億円が復興財源に割り振られたと仮定すると、改定率はネットでマイナス約0.3%、本体でプラス約1%と試算されています。

(2)自院への影響を分析する

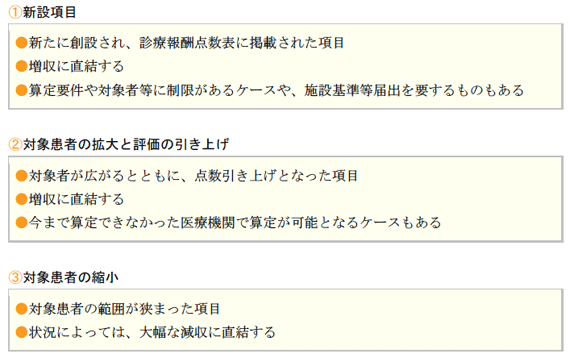

改定項目には廃止以外、大別して以下の3つのパターンがあります。

(1)、(2)は増収が期待される項目として、また③は減収の危険性がある項目として留意しなければなりません。

特に(1)の新設項目は、直接収入増に結び付く可能性が高いため、最初にチェックすべき項目といえます。

その算定に向け、算定要件や対象患者等を十分に精査し、どの程度の増収が期待できるのかを総合的に評価したうえで、さらには詳細なシミュレーションを通じて、効果測定をする必要があります。

2.次期診療報酬改定のポイント

外来は主治医機能の強化と在宅の拡大

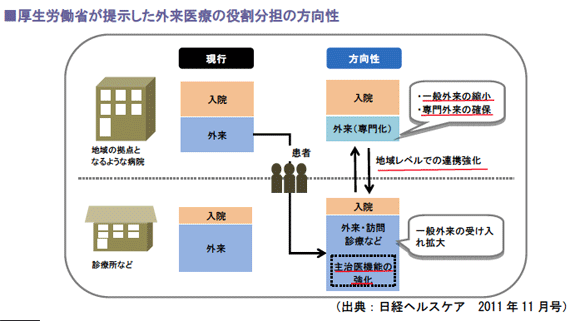

厚生労働省が描く外来医療の役割分担は、下記の図のとおりです。

地域の拠点となる病 院については一般外来を縮小し専門外来に特化、また、診療所が一般外来の受け入れを拡大し、主治医としての機能を強化するという内容となっています。

(1)診療所に求められる主治医機能

今後、診療所に求められる機能は、地域住民に対する主治医の役割です。

ここでいう主治医とは、休日や夜間も含め、必要に応じて適切な外来診療を提供し、患者の通院が困難 な状況になった場合は、訪問診療や往診で対応を継続するという機能です。

前回改定において、この機能を促進するために、地域医療貢献加算(*)が新設されました。

診療所に夜間・休日対応を促すねらいがありましたが、実際の届出施設件数は診療所総数の2割にとどまっており、診療所医師個人に負担を求める現状のままでは、主治医機能の拡大は進まないと予測されています。

そこで現在、地域医療貢献加算の拡大が議論されており、地域の診療所がグループで対応する場合にも、この算定を認めるという案が検討されています。

今後、初診・再診料の夜間・早朝等加算を引き上げ、主治医機能を促進させる可能性があります。

(*)地域医療貢献加算:

平成20年診療報酬改定で新設。診療時間外に再診患者からの電話に対応し、必要に応じて診察や専門医の紹介を行うと、再診料に3点の加算が認められる。

(2)在宅療養支援診療所の見直しで在宅推進

在宅医療においては、在宅医療の担い手をいかに増やし、在宅での看取りを後押しするかが焦点となっており、そのカギを握るのは在宅療養支援診療所とされます。

独立行政法人福祉医療機構が運営するWAM-NETの情報によると、本年12月1日現在、在宅療養 支援診療所数11,774件、全診療所に占める割合は11.6%に留まっています。

また、医師一人体制で24時間対応に負担を感じているケースが多いため、24時間体制の見直しと緊急入院の受け入れ先の確保について検討が続けられています。

急性期入院は機能分化と看護必要度評価

次期改定の急性期病床については、その機能や役割ごとに機能分化がさらに進むことが想定されます。

つまり一般病棟で本来の急性期医療を展開していない病院(平均在院日数における基準未達)は、その方向性を決定せざるを得ない時期に来たといえます。

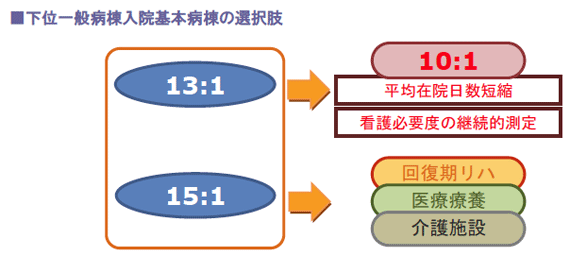

(1)10対1入院基本料が急性期の最低条件

DPC対象病院を想定した超急性期へのシフトの条件は10対1入院基本料の算定ですが、その後方支援として急性期病院の機能を備えるためにも10対1が最低ラインとなり、かつ亜急性期病床を3~5%程度有している病院が強みを発揮できる環境となりそうです。

したがって、現在13対1及び15対1看護の病院は、急性期か、あるいはそれ以外を目指すかの方針決定が求められるでしょう。

シフトアップの必要条件のうち、看護師数については人件費アップ以上の収入増加が望めますが、平均在院日数の短縮は計画的なベッドコントロールと、入退院管理を徹底する土壌の形成が必須です。

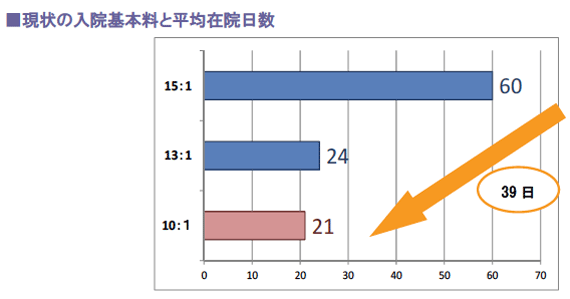

特に15 対1病棟では、在院日数を40日間近く短縮するなどの大きなハードルがあります。

また、看護必要度測定といった患者個々の評価を実施しなければならず、業務負担が増加することも十分に認識しなければなりません。

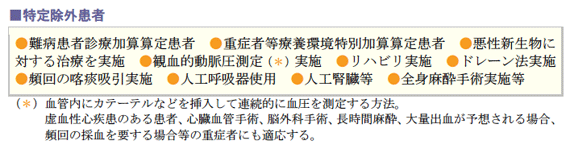

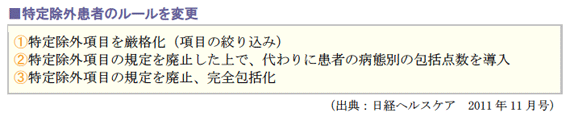

(2)危惧される特定除外患者要件の厳格化

厚労省によると、13対1病棟の15%、15対1病棟の25%程度が入院期間90日超であるとされます。

また、その9割以上が特定患者の除外規定として取り扱われ(以下、特定除外患者)となっており、平均在院日数のカウントから除外されています。

次期改定では、こうした特定除外患者の要件適用ルールが厳しくなることが予想されます。

つまり平均在院日数については、特定除外患者に頼ることなく、入院患者の純人数による条件クリアを見据えていかなければなりません。

慢性期は連携評価と療養病棟入院基本料2の再評価

(1)療養病棟入院基本料

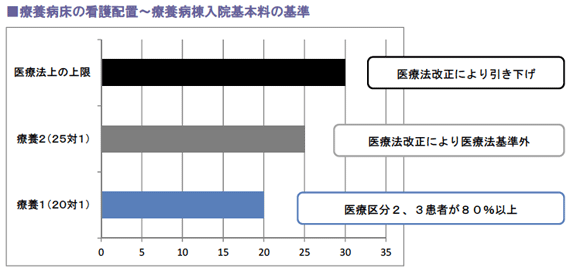

2の算定病院の対応 第5次医療法改正に伴い、療養病床の看護配置基準が6対1から4対1に引き上げられ ましたが、これは実質看護配置に置き換えると、30対1から20対1に引き上げられたこ とと同様です。

つまり、診療報酬上、療養病棟入院基本料の要件である25 対1は、医療法上の基準を満たさないこととなりました。

≈

療養病棟入院基本料の基準について、20対1以上への引き上げは、社会保障審議会医療部会において一定の猶予期間を設けることが了承され、次期改定での廃止は見送られる公算となりましたが、基本料の引き下げは確実だといわれています。

療養病棟入院基本料1へのシフトアップには、看護職員確保の問題だけではなく、医療区分2および3の患者のウェイトが障壁となるため、収益改善に向けて急性期病院や診療所との連携強化は早期に実現しなければなりません。

(2)アウトカム評価の導入

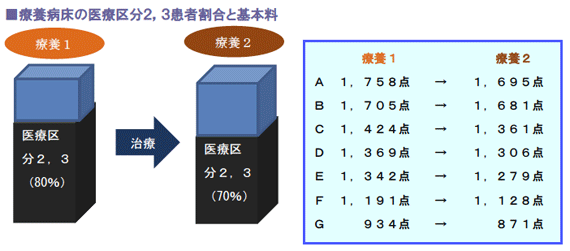

療養病棟は、基本的に包括医療であるため、基準点数が高い療養病棟入院基本料1が収益上有利だといえます。

したがって、より重症度の高い患者を集めるかがポイントとなる一方、その患者が治療により軽快した場合には重症度が下がってしまい、療養病棟入院基本料1の要件である医療区分2および3患者の割合が80%を下回ってしまう可能性があります。

このような状況を解消するために次期改定で検討されているのは、在院日数を要件にした加算の新設です。

これは在宅復帰率といった観点の評価でもあるため、自宅への復帰を原則としつつ、介護施設との連携強化の点から当該施設への転院も評価する一方で、医療機関への転院は加算対象から除外する方向で検討されています。

(3)医療区分1患者と連携の再評価

医療区分1に該当する患者については、社会的入院是正の観点から介護施設や在宅介護サービスへの移行を進めるため入院に係る基本点数が低く設定されていますが、一定のレベルの疾患(重度の意識障害や終末期がん等)や病態像に該当している場合には、重症者加算の新設が検討されています。

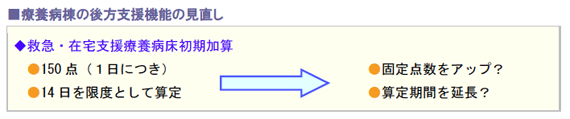

また、急性期病床の負担軽減と在宅・介護施設の医療的サポートの連携強化として、前回改定で新設された「救急・在宅等支援療養病床初期加算」の評価の引き上げも検討されており、さらなる連携体制整備も進める必要があります。

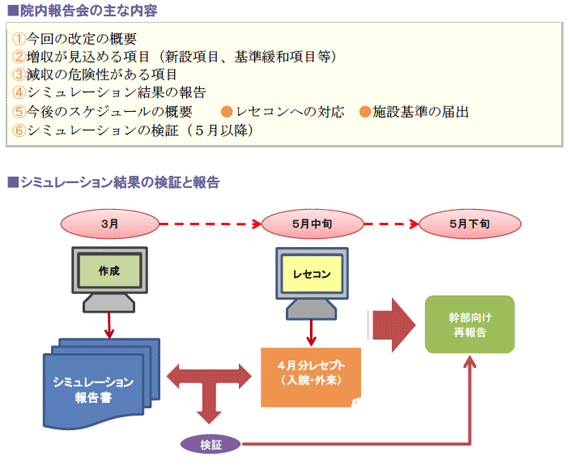

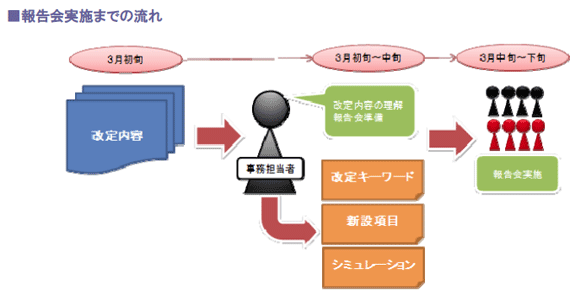

3.院内周知のための報告会実施と事前準備

改定シミュレーションの実施と検証

(1)新旧点数比較表の作成

シミュレーションの前段階で必要となるのが、新旧点数比較表です。

この比較表のベー スになるのが、いわゆる「白本」(*)と呼ばれるものですが、実際に医療機関に手渡され るのは3月中旬に行われる各医師会による説明会の場であるため、「白本」の入手を待って いては、改定への対応に遅れが生じる可能性があります。

そこで、「白本」が出る前に、現状の点数配分と新たに改定によって設定された主要項目について、事務担当者が中心となって次のような新旧比較表を作成し、シミュレーションに向けた取り組みを進める必要があります。

(*)白本:医師会発行「改定診療報酬点数表参考資料」、改定内容の新旧比較表が掲載

(2)シミュレーションの実施

新旧比較表と予測した算定件数(診療行為別件数)を合わせて、実際の収入を計算します。

実際には、技術料関連項目(注射手技料、処置手技料、手術手技料、撮影手技料、リハビリ手技料)と、検査関係について検体検査実施料と判断料、生理検査手技料それぞれについてシミュレーションを行います。

特に検体検査については血液学的検査や生化学的検査、肝炎ウイルス検査など、いわゆる「まるめ」の項目が多いため、新点数の配点には 十分に精査して進める必要があります。

改定内容は院内への周知徹底が重要

(1)シミュレーション結果のまとめ

シミュレーション作業を終えると、院長からスタッフへ報告を行う必要があります。

下記の観点で、報告内容をまとめましょう。

(2)職員向け報告会の実施

院長は、診療報酬改定の内容に関する職員向け報告会を行います。

ここでは、詳細な内容に踏み込む必要はありませんが、改定の概要と増収が見込める項目を中心に解説します。

職員向け報告会の目的は、職員全員との情報の共有化であり、また「自院はどう対応すべきか」という目標管理や改善計画の策定に展開していくことが重要です。

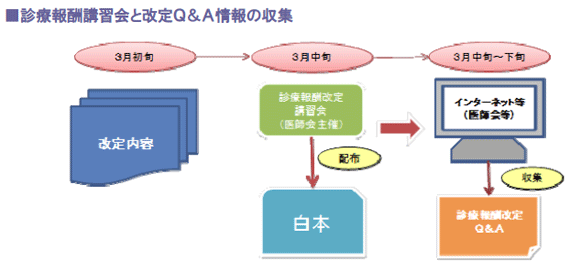

レセプトコンピュータにおける改定前対応

通常は3月初旬に改定の内容が固まると、都道府県医師会ごとに診療報酬改定に関する事務管理講習会が実施されます。

診療所と病院に対象を分けて行われるこの講習会で、改定内容の新旧比較表が掲載された冊子「白本」が配布されます。

講習会では、改正のポイントや新設項目、新旧比較さらに施設基準の届出関係に関する内容に関し、厚生労働省担当課長等より白本に沿って説明がなされます。

なお、「診療報酬点数表」や「診療報酬点数表の解釈」は5月中旬頃に刊行されるため、それまでの期間は、改定内容を確認する資料として、白本を取り扱うことが必要です。

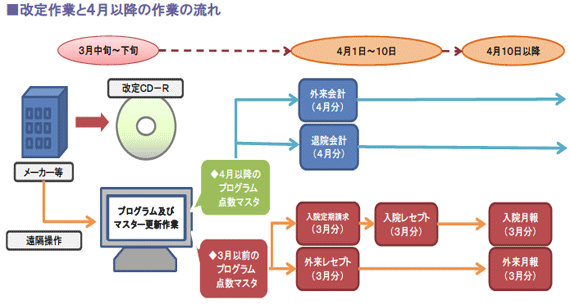

(1)プログラムの変更とマスタ更新

改定内容が告示されると、各社レセコン会社はプログラム及び点数マスタ関係の修正の作業に入ります。

その後、改定に伴う変更内容は、各医療機関へCD-ROMなどで郵送され、レセプトコンピュータ(以下、レセコン)へコンバートする形式を取っているケー スがほとんどです。実際の作業は、マニュアルに沿って実施すれば対応できるようになっているため、事務担当者で行うことも可能ですが、最近はインターネット経由による遠隔操作でコンバートを行うメーカーやディーラーもあるようです。

ただし、コンバート作業後は、一つのレセコンに当該年度の3月までのプログラムとマスタ、および4月以降のそれらが混在する形になりますので、どちらにより処理すべきものなのかについて、十分に留意して対応することが必要です。

この作業における最も重要なポイントは、データの変更が正しく行われているかどうかの確認です。

具体的には、入院基本料、診察料、薬価、医療材料費、技術料についてテストレセプト等を出力し、チェックを実施する必要があります。

(2)バックアップデータの管理

改定年の3月以前のプログラム及びマスタ関係は、基本的には3月度の月報等を出力完了した時点で不要となります(上記図参照)。

しかし実際には、改定が実施される4月以降も、3月以前のレセプトの返戻や査定等に対応するためにこれらを使用する必要があり、バックアップデータを管理しなければなりません。

保険者からの返戻・査定分は半年以前のものなども含まれることから、請求年月のレセプトを当時の改定情報に基づいた内容で、いつでも出力できるようにしておく必要があるためです。

したがって、当面はバックアップしたデータを戻して使用できるようにしておき、そのデータを格納したMO(光磁気)ディスクやCD-ROM等のメディア管理は、事務担当者が責任を持って行わなければなりません。

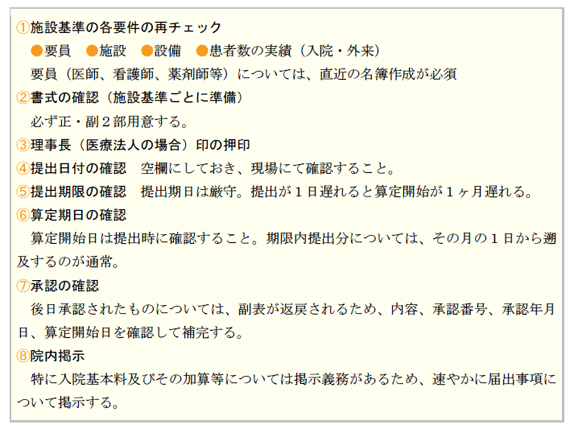

改定前後における施設基準の届出の確認

(1)届出前の確認の徹底

診療報酬改定時に発生するのは、施設基準等の届出に関する作業です。

新設された項目だけでなく既存項目であっても、算定要件が変更されたものについては、改めて厚生局に届出をしなければなりません。

特に入院料については、基本料に大きな変更がなくても、新設項目や新たな加算が設けられていれば、当該項目を算定しない場合であっても、現に算定している入院基本料について改めて届出をしなければならないケースが存在します。

これらへの準備として、改定説明会や厚生労働省から発せられる届出に関する情報については、経過措置も含め、十分に留意して対応する必要があります。

(2)届出に際しての留意事項

施設基準の届出については、基本的に提出期限が設けられていますが、改定年度は通常の届出時とは異なる提出期限が定められている場合も多くあります。

よって、厚生労働省 や医師会等の情報収集には、積極的に取り組まなければなりません。

また、項目によっては経過措置が設けられているものもありますので、どの項目が対象なのか、その期限はいつまでなのか等の内容についても確認することが重要です。

なお、提出後についても、以下の項目には留意が必要です。

■参考文献

日経ヘルスケア 2011年12月号