1.平成23年医療法人経営データ分析

*分析母体:歯科診療所(医療法人70件)の平成23年の決算データを集計。

*医業収入、医業費用等の1医院平均を算出、前年比較をし、参考データとする。

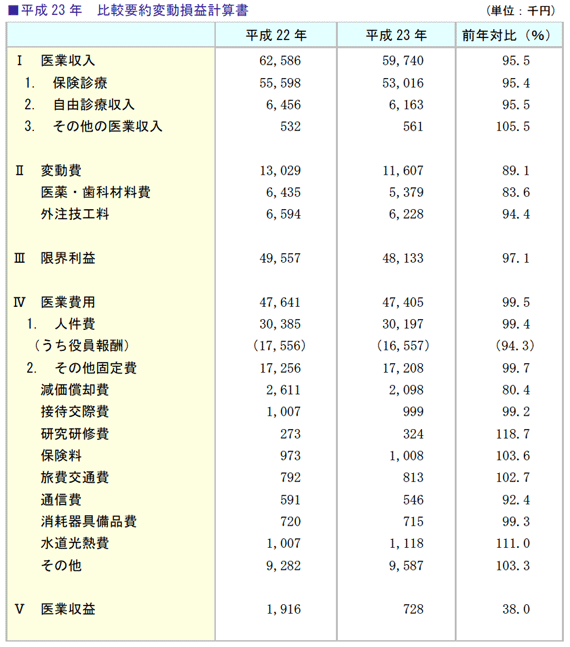

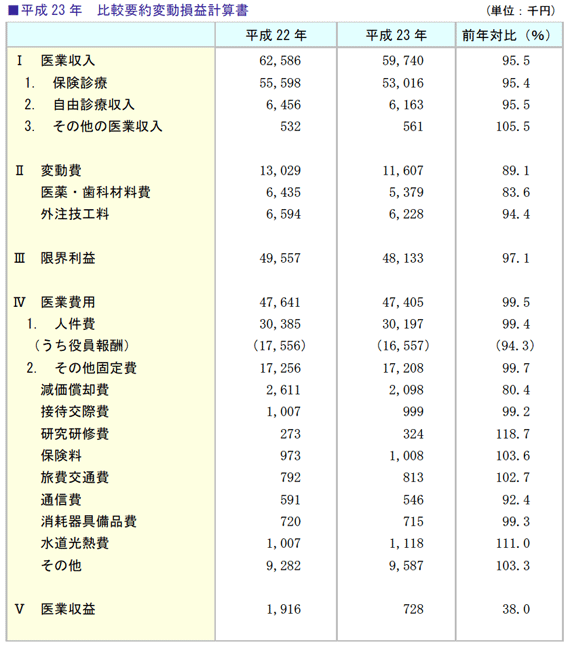

1.経営実績 対前年度比較分析

(1)医療法人経営における全体動向

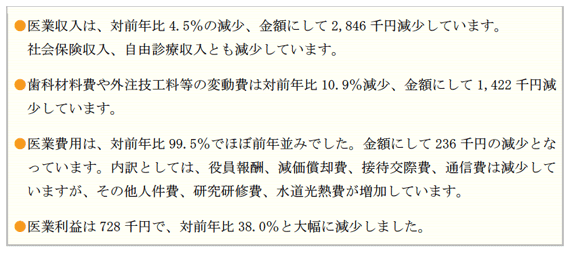

平成23年歯科医療法人の経営実績は、全法人平均で減収減益となりました。

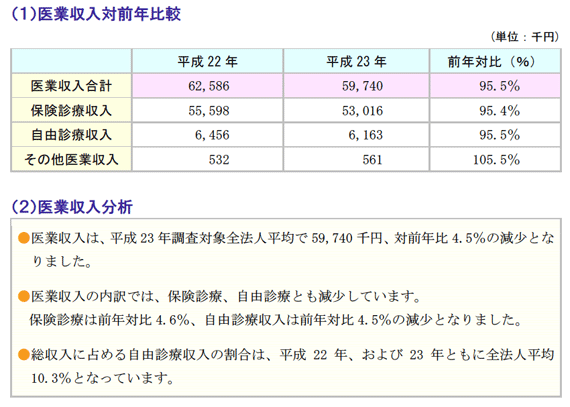

医業収入は4.5%の減少で、その内訳は保険診療4.6%、自由診療4.5%の減少となっています。

過去の本調査データと対比すると、3期連続の減収です。

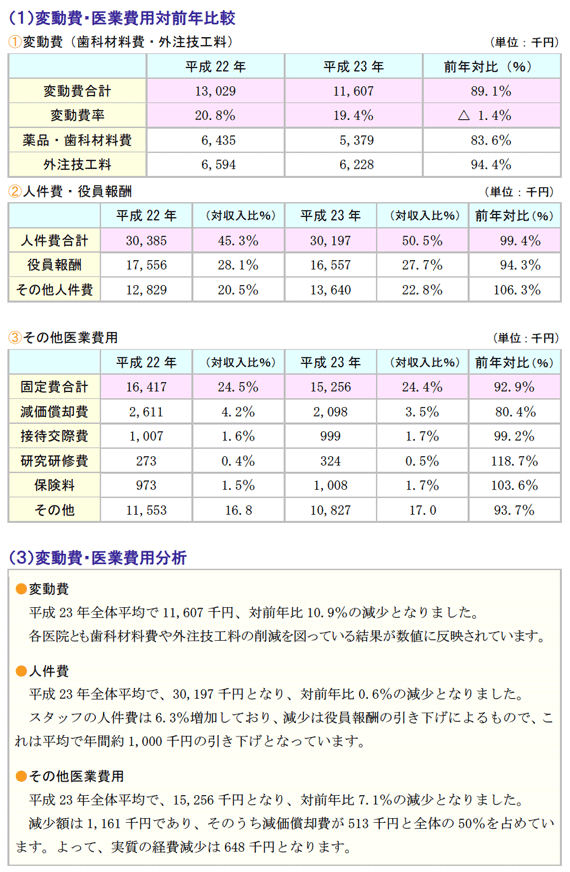

一方、変動費は10.9%減少、医業費用は0.5%減少していますが、収入減をカバーするには至らず、結果とし 大幅な減益(前年対比38%)となっています。

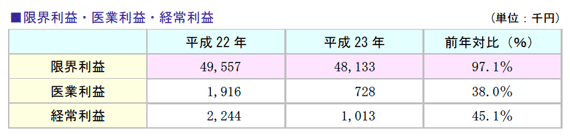

(2)利益の状況

収入4.5%のマイナスに対し、限界利益はマイナス2.9%にとどまりました。

歯科材料費や外注技工料等の経費削減努力により、変動費が減少したためと思われます。

医業利益は、62%のマイナスとなりました。

金額にして1,188千円であり、収入の減少2,846千円を変 動費や固定費の削減(計1,658 千円)でカバーしきれなかった結果といえます。

役員報酬の引き下げや、接待交際費の減少などコスト削減の苦労が経営実績を通して見えてきます。

2.医業収入 対前年増減比較分析

3.変動費・医業費用 対前年増減比較

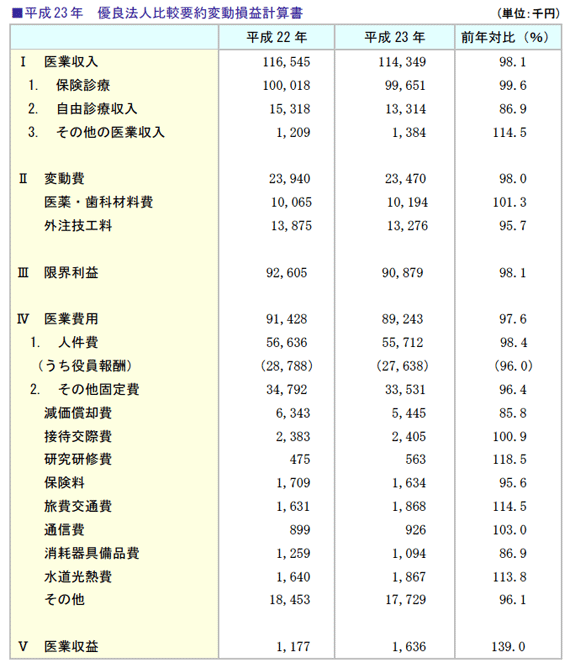

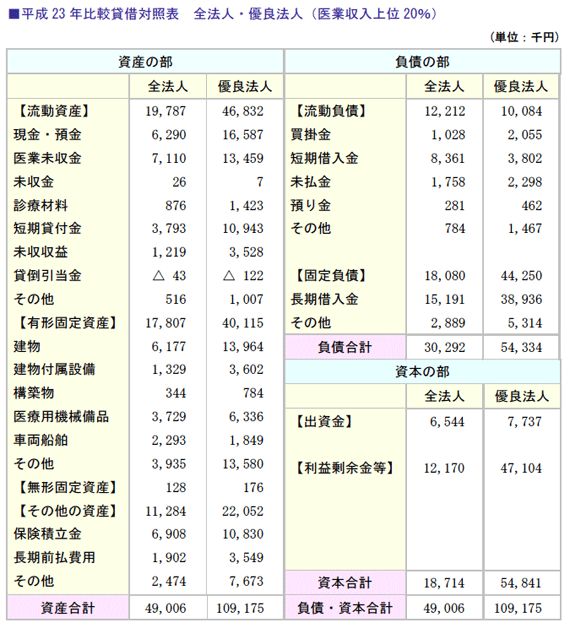

2.平成23年優良歯科医院の経営実態

*分析母体:歯科診療所(医療法人70件)の平成22年の決算データのうち、医業収入上位20%(14件)を抽出し、優良法人として経営データを集計。

1.収益性 優良法人の実態

(1)優良法人平均では、「減収・増益」

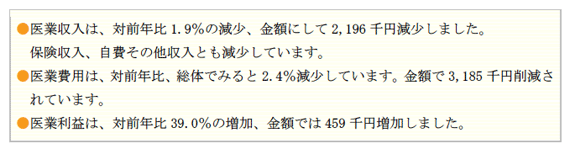

平成23年歯科医院経営実績は、全体平均では減収・減益でしたが、医業収入上位20%の優良法人では、減収・増益となりました。

医業収入をみると、全体平均では対前年比4.5% の減少に対し、優良法人は1.9%の減少にとどまっています。

また、医業利益は1,636千円、対前年比39%の増加となりました。

全体平均では減益だったのに対し、優良法人は増益となっています。

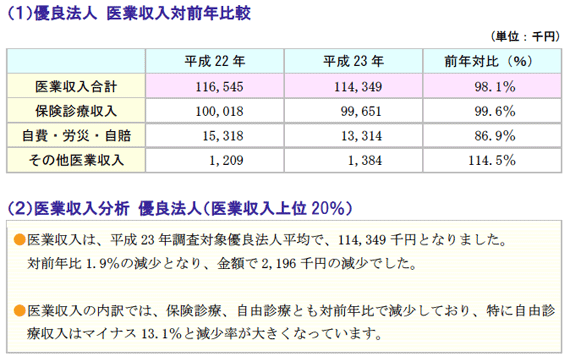

(2)優良法人の利益の状況

限界利益は、1.9%のマイナスとなりました。

収入が1.9%減少しているため、同率の減 少となっています。

一方、医業利益は139.0%、金額にして459千円の増益となっています。

限界利益の減少1,726千円に対し、医業費用が2,185千円減少しているためです。

但し、医業費用のうち898千円は減価償却費であり、実質的な削減額は1,287千円です。

2.医業収入 優良法人の実態

3.医業費用 優良法人の実態

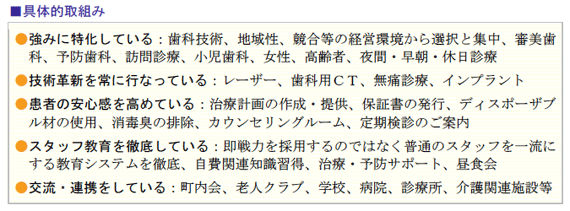

4.医業収入を伸ばしているクリニックの取り組み

収入を伸ばしている歯科医院は、次のような取り組みをしています。

収入が伸びている歯科医院は、患者が望んでいること常に考えているといえます。

3.平成23年医療法人経営指標分析

*分析母体:歯科診療所(医療法人70件)の平成23年の決算データを集計。

*優良法人:上記調査対象法人より、医業収入上位20%(14件)。

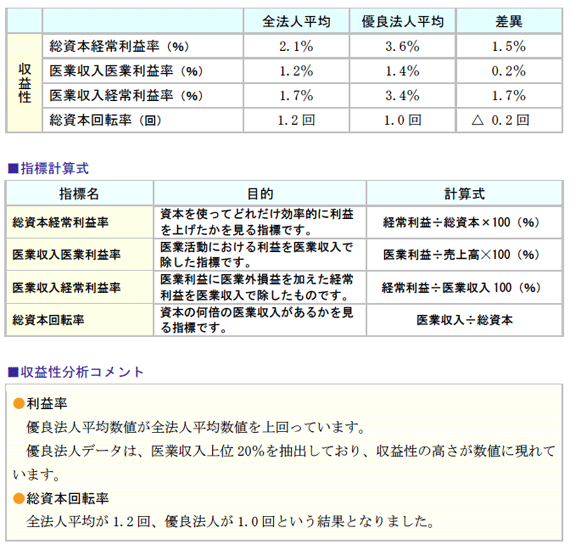

1.収益性分析

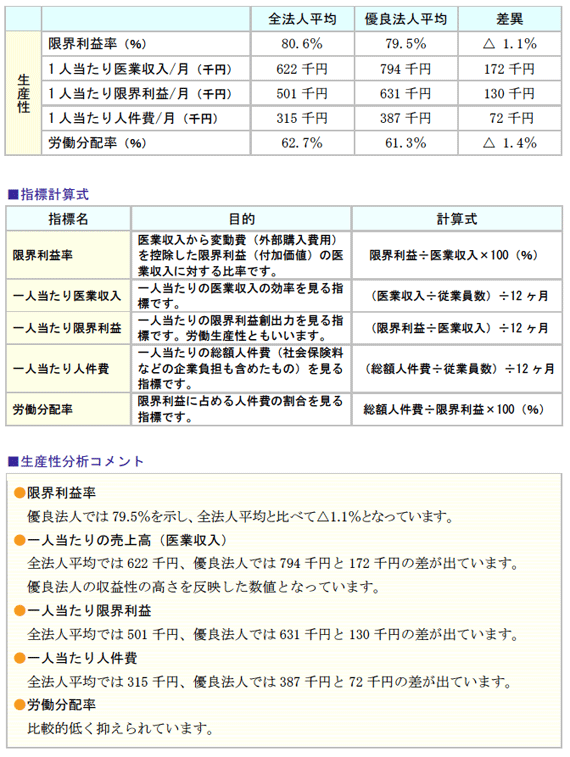

3.生産性分析

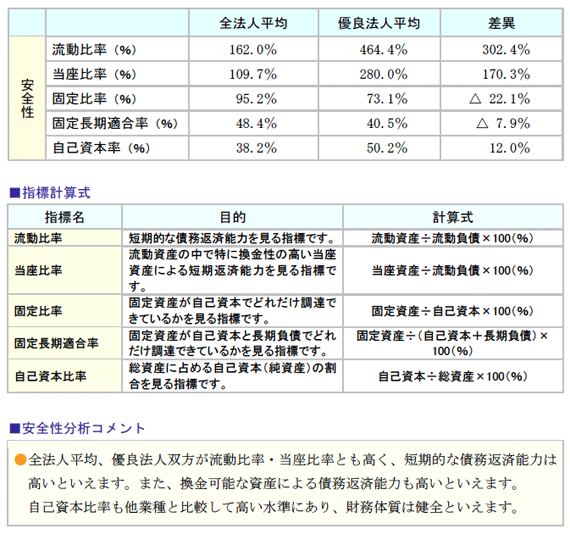

安全性分析

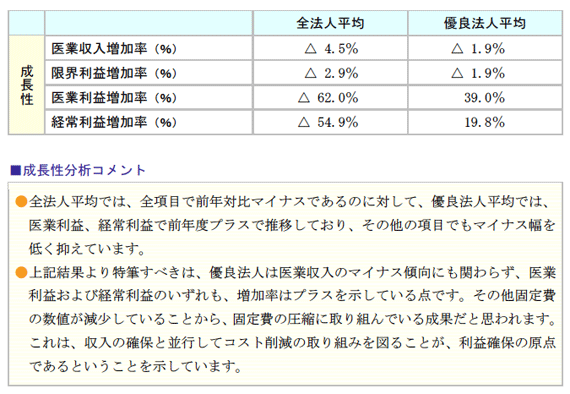

4.成長性分析