1.平成24年 医療法人経営データ分析

*分析母体:医療法人立の歯科診療所76件を分母とした。

*医業収入他主要勘定科目の1診療所平均を算出し、前年比較により参考データとする。

1.経営実績 対前年度比較分析

(1)医療法人経営における全体動向

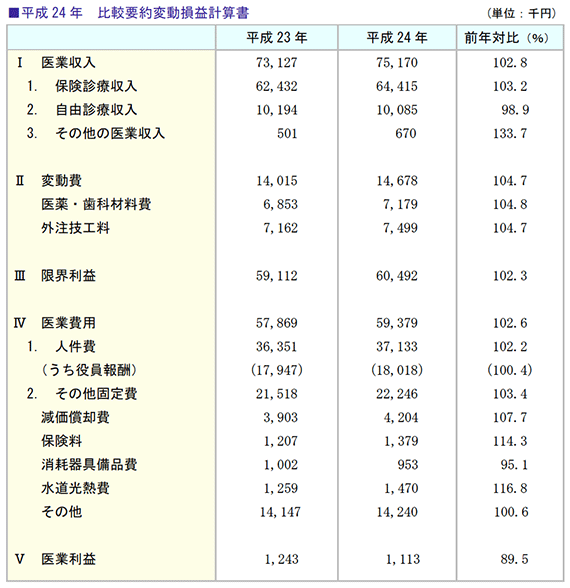

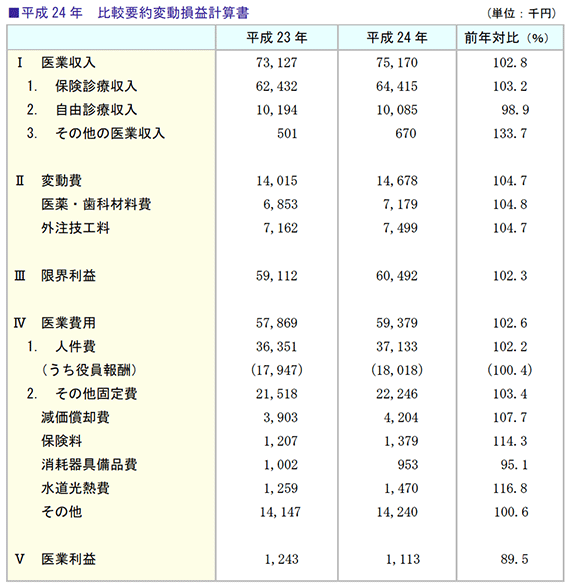

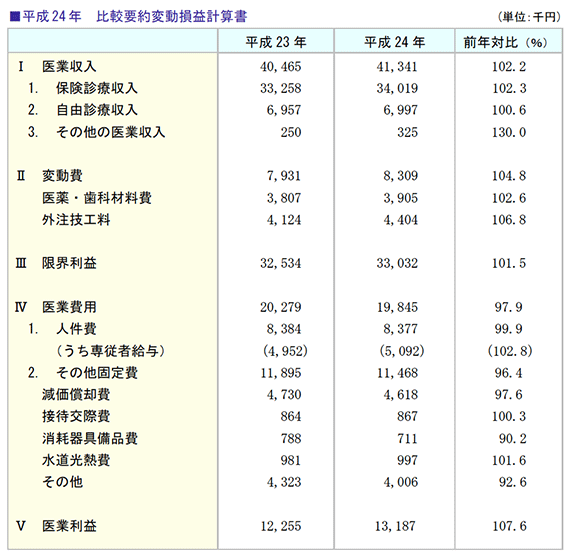

平成24年歯科医療法人の経営実績は、全法人平均で増収減益となりました。

医業収入は2.8%の増加となり、その内訳は保険診療3.2%、その他収入33.7%の増加であり、自由診療は1.1%の減少となっています。

過去の本調査データでは3期連続の減収でしたが、24年度は増加に転じています。

一方、変動費は4.7%増加、医業費用は2.6%増加し、結果として減益(前年対比10.5%減)となっています。

(2)利益の状況

収入2.8%の増加に対し、限界利益も2.3%の増加となりました。限界利益率は、23年度は80.3%、24年度は80.5%と大きく変化していません。

医業利益は、10.5%のマイナスとなりました。

金額にして130千円であり、増収分が費用の増加により若干減少しましたが、ある程度の利益が確保されたといえます。

自費診療は、保険診療の2倍程度の利益率となっています。

比較してみましょう。

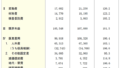

2.医業収入 対前年増減比較分析

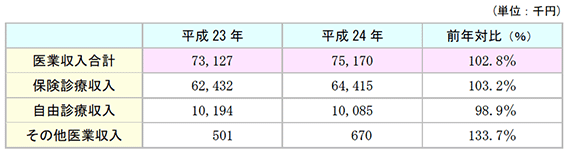

(1)医業収入対前年比較

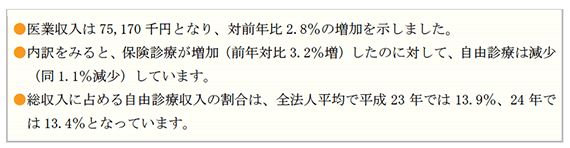

(2)医業収入分析

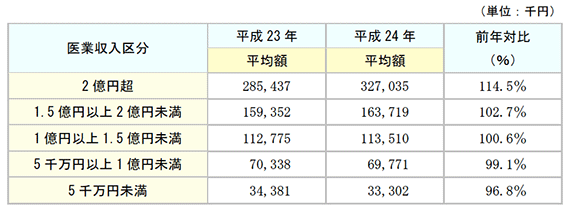

(3)医業収入による対前年増減比較

医業収入について、金額によって5段階に区分し平均額を算出すると、下記のとおり2億円以上の医業収入を上げている診療所の伸びが大きく、次いで1.5億円以上2億円未満の診療所が収入を伸ばしているという結果となりました。

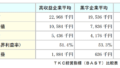

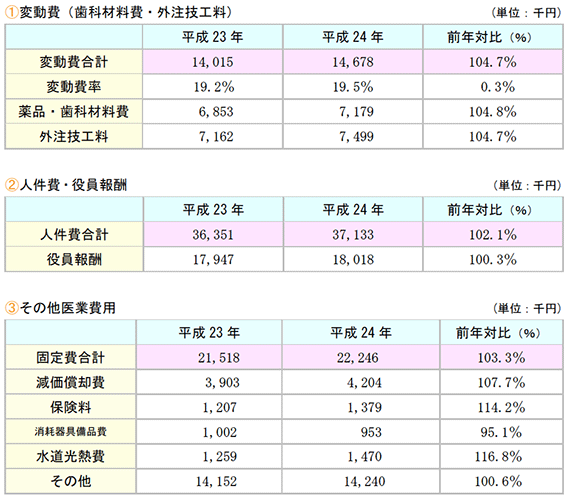

3.変動費・医業費用 対前年増減比較

(1)変動費・医業費用対前年比較

(2)変動費・医業費用分析

2.医療法人立歯科医院の経営特性

増収増益に向けた歯科医院の取り組みについて、ソフト・ハード両面から実際の状況を確認したところ、医療法人立診療所1件あたりの平均は次のとおりとなりました。

(1)人員体制

歯科医師のほか、歯科衛生士等職種別の人員数は次のとおりです。

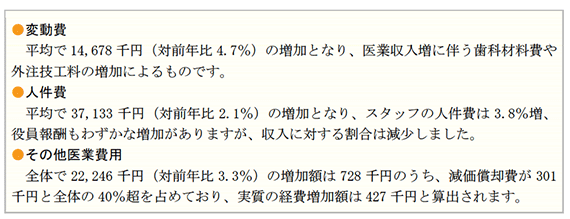

(2)夜間診療・在宅診療

来院患者の利便性に対応するため、夜間診療は8割以上の歯科医院で実施されています。

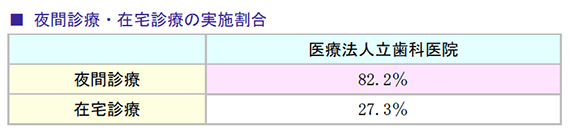

(3)歯科医療機器

デジタルレントゲンだけでなく、近年では、歯科用CTの導入も進んでいることがわかります。

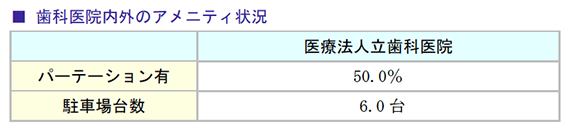

(4)アメニティ

駐車台数については、診療所の立地状況(戸建・ビルテナント・メディカルモール等)とも関連しますが、概ねユニット数以上を確保しているようです。

(5)マーケティング

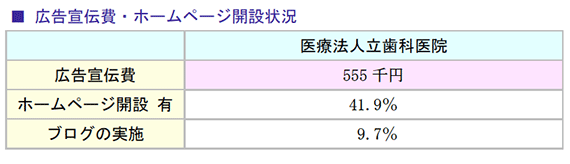

ブログは1割未満という実施率ながら、ホームページについては4割以上が開設しています。

(6)自由診療

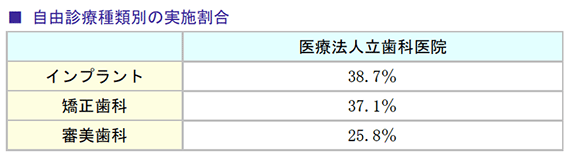

最も実施率が高かったのはインプラントであり、これは患者からのニーズに応える形で導入が進んだものと推測されます。

このほか、自由診療の拡大とともに審美歯科への取り組みも広がっているようです。

3.平成24年 個人立歯科医院経営データ分析

*分析母体:個人立歯科診療所209件を分母とした。

*医業収入他主要勘定科目の1診療所平均を算出し、前年比較により参考データとする。

1.収益性 個人立歯科医院の実態

(1)個人立歯科医院平均は「増収・増益」

個人立歯科医院では、増収・増益という結果となりました。

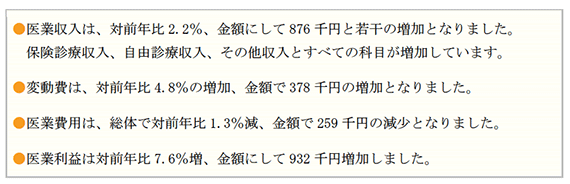

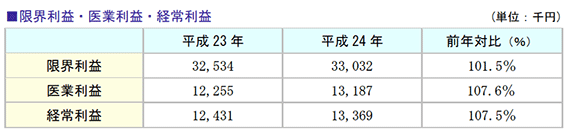

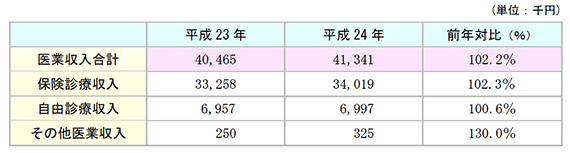

医業収入をみると、対前年比2.2%の増加(876千円増)、医業利益は同7.6%の増加(932千円増)を示しています。

(2)個人立歯科医院の利益の状況

限界利益は1.5%のプラス、医業利益も7.6%増加し、金額にして932千円の増益となっています。

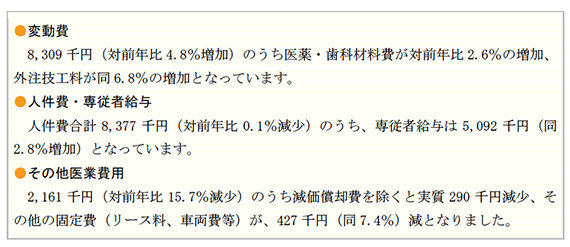

これは、限界利益が498千円増加したことに加えて、医業費用が434千円減少したためです。

医業費用の内訳をみると、接待交際費や保険料等が増加していますが、その他の費用は減少を示しています。

コスト削減の取り組みが継続的に実施されている効果と思われます。

2.医業収入 個人立歯科医院の実態

(1)個人立歯科医院 医業収入対前年比較

(2)医業収入分析 個人立歯科医院

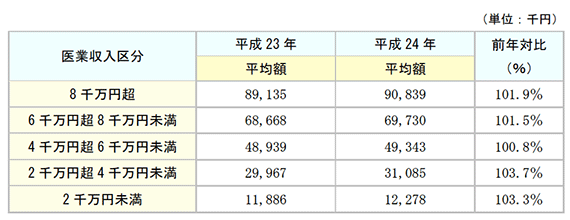

(3)医業収入による対前年増減比較

個人立歯科医院 医業収入を金額によって5段階に区分し、平均額を算出しました。

下記のとおり、いずれの区分においても金額を伸ばしている結果となりましたが、特に2千万円超4千万円未満の診療所の伸びが大きく、2千万円未満の層がこれに続いている状況です。

3.医業費用 個人立歯科医院の実態

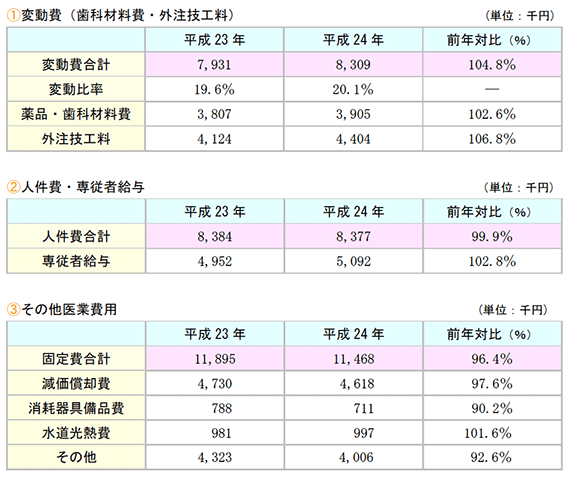

(1)個人立歯科医院 医業費用対前年比較

(2)医業費用分析 個人立歯科医院

4.個人立歯科医院の経営特性

医療法人立と同様、個人立歯科医院についても経営の取り組み状況を確認し、その詳細を各項目で整理しています。

個人立歯科医院1件あたりの平均は、次のとおりです。

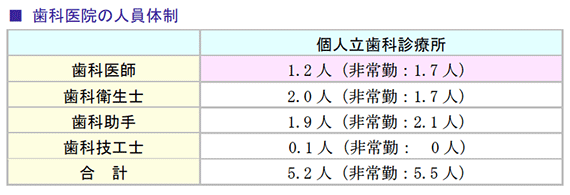

(1)人員体制

歯科医師が院長1名のみという歯科医院が大部分を占め、また歯科衛生士・助手では、約2名が平均的な人員数といえます。

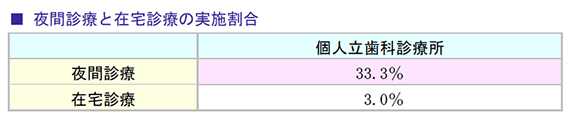

(2)夜間診療・在宅診療

夜間診療は3割が対応している一方、在宅診療は今後の拡大分野といえます。

外来診療と在宅診療ニーズとのバランスが重要になります。

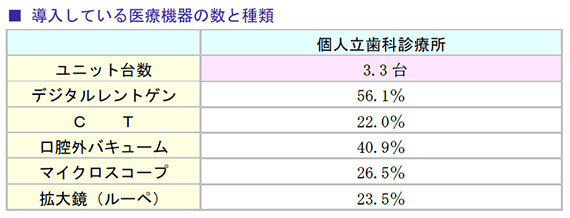

(3)歯科医療機器

デジタルレントゲンと口腔外バキュームは導入が進んでいます。

(4)アメニティ

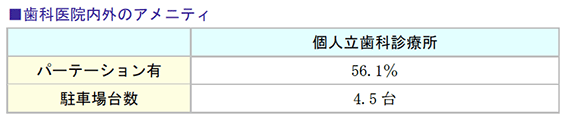

医療法人立と同様、ユニット台数に比べて若干多めの駐車台数を確保しています。

(5)マーケティング

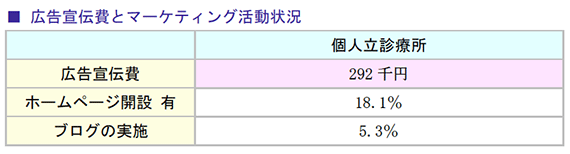

診療圏や地域性の影響も考えられますが、ホームページの開設は2割に満たないなど、インターネット等の情報ツール活用は、全体として大きな割合ではありません。

(6)自由診療

通常の治療の延長線上として、一般歯科受診患者からのニーズが多いインプラントと矯正歯科については、それぞれ10%を超えて実施されています。