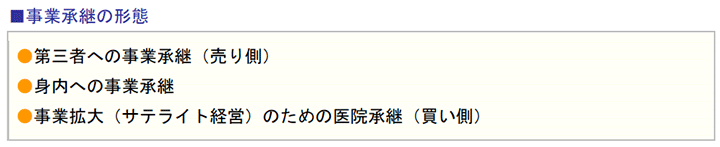

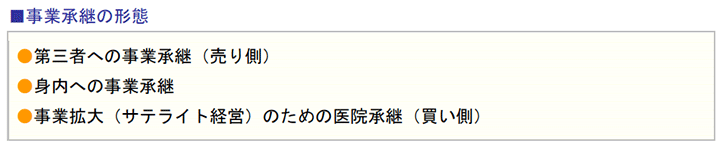

1.歯科医院における事業承継形態

歯科医院の事業承継は、開業歯科医師が必ず直面する問題です。

単に閉院するのではなく、今まで診療してきた患者の将来を考え、自身の後継者や師弟後輩への承継による診療 の継続、医院継続を希望する院長が増加しています。

一方で、事業拡大の計画や患者数の増加により治療ユニットの増台を考えても、建物の制限から不可能であるため、サテライト展開を検討し、居ぬき歯科医院を事業承継でと考えている院長も増加しています。

事業承継には、自身の身内への事業承継、弟子や後輩、勤務歯科医師に、また他の医療法人へ経営を承継するケースや、医院物件を承継する場合などさまざまな形態から考えなければなりません。

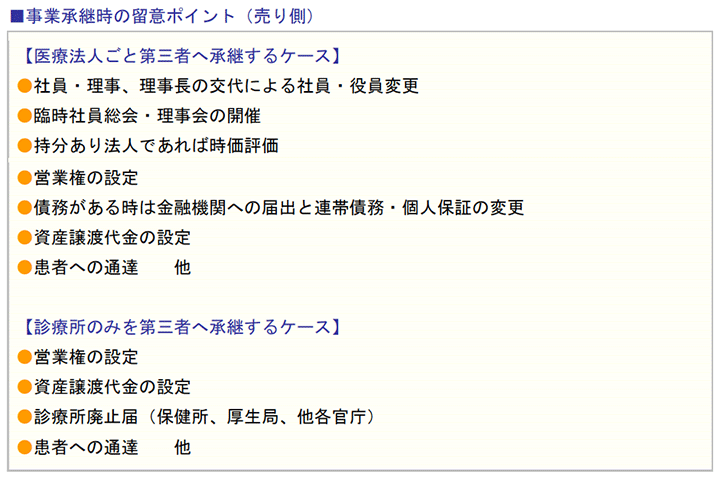

1.第三者への事業承継(売り側)

院長に後継者がいない場合、弟子・後輩若しくは第三者に対して、今まで診療していた患者を引き継いでもらうために事業承継をすることがあります。

医療法人ごとの移譲と診療所のみの承継では、留意点が違います。医療法人の承継は、出資金や償却資産の売却の他、営業権、債務などすべてを含めてどういう条件で承継するかを決めなければいけません。

また、診療所のみの承継も、営業権や償却資産、棚卸資産の承継条件の確定の他、医療法人である場合は残された法人の解散について対策・手続きが必要です。

2.身内への事業承継

高齢により身内の後継者へ事業承継をすることがあります。

手続き上は第三者への承継と同じですが、持分あり医療法人であればその出資金が、また個人開業であれば償却資産をどう継承するかがポイントになります。

身内の後継者に対し、出資金や償却資産を無償で譲渡するのであれば、贈与となり、課税されることとなります。

また、そのまま賃貸している場合、現院長が将来亡くなられた際には相続となります。

したがって、贈与・相続対策を講じておくことが、現在及び将来においての留意ポイントとなります。

当人のモラルの向上や高い意識を持たせることを医院側から行う必要があります。

3.事業拡大(サテライト経営)のための医院承継

医療法人が事業拡大のためにサテライト展開をする際、居ぬき医院を承継するケースがあります。

患者が引き継げることから、新規開業よりも早く経営の安定が期待できる「居ぬき医院」の承継事例は、増加しています。

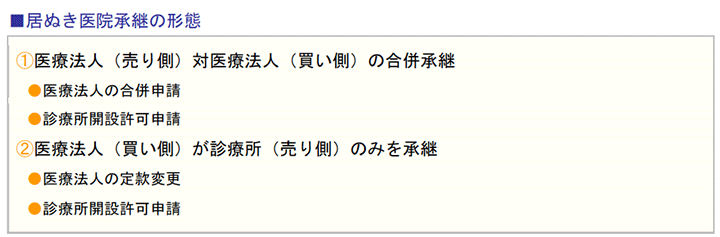

居抜き医院承継の留意点としては、事業承継条件のとりまとめの他、医療法人の定款変更、管理者の理事就任等の医療法人としての認可取り付けと歯科診療所開院としての手続きなどの日程を考慮する必要があります。

また、相手側が医療法人の場合、その法人と合併するのか、あるいは診療所のみの継承なのかで、対策・手続きが異なります。

(1)2か所以上の都道府県に診療所開設している医療法人の場合の留意点

2か所以上の都道府県にサテライトがある医療法人(広域医療法人)が合併する場合は、医療審議会を通じた各都道府県知事の認可ではなく、厚生労働大臣の認可が必要になります。

医療審議会は各都道府県で審議会日程が違いますが、年2回開催が通常です。

審議会での承認後、債権者に対する公告等を経て、合併登記、診療所開設となります。

余裕あるスケジュールを立てないと、大きな問題が発生する可能性があります。

また、医療法人が他の都道府県の診療所をサテライトとして継承する場合も、都道府県知事の認可ではなく、厚生労働大臣の認可が必要です。

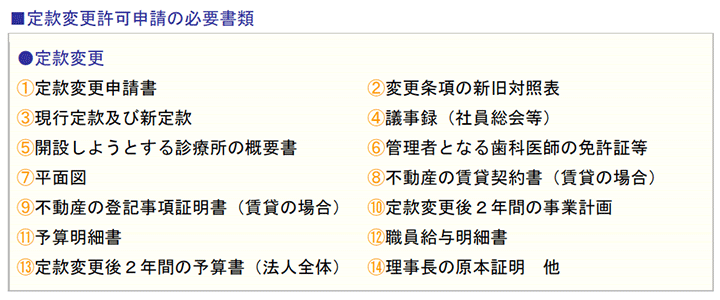

(2)サテライト開設による医療法人の定款変更

医療法人によるサテライト開設では、定款変更許可申請が必要になります。

許可申請書や事業計画等、様々の書類を作成し、定款変更申請を行いますが、この認可にも約1カ月程度かかりますので、認可から分院開設許可までのスケジュール管理が重要です。

2.第三者へ事業承継する際の留意点

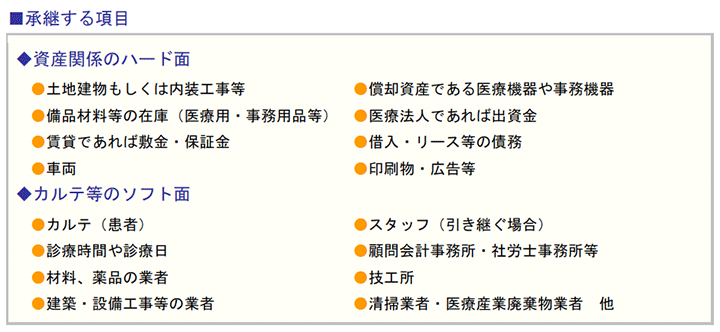

歯科医院の承継には、譲渡資産等のハード部分と患者(カルテ)やスタッフ等のソフト部分を考慮する必要があります。

買い側は何をどう引き継ぐか、どんな体制でリスタートを切るか、瑕疵が無いかがポイントになります。

売り側は譲渡契約をし、資産等を引き渡して終わりではなく、過去の治療に関してまで引き継いでもらえるかどうかが問題です。

インプラント等の特殊な診療に関しては、売り側が負担と責任を持って対応するということが多いようです。

承継に関しては、様々な条件を想定して決めることが重要です。

1.譲渡代金の算定

(1)譲渡代金

第三者への事業承継で、一番問題になるのは譲渡代金です。

売り側も買い側もこの金額次第で売買が決まります。

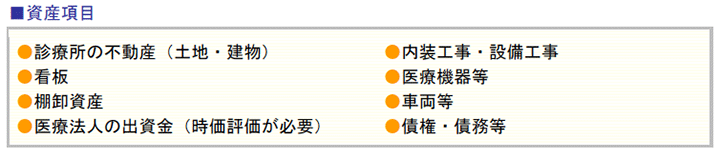

譲渡代金には、譲渡する償却資産(動産・不動産等)、備品消耗品等の棚卸資産、敷金・保証金等の預り金、医療法人であれば出資金、引継ぐ債務(金融機関からの借入・リース)、そして金額が明確化されていない営業権利金があります。

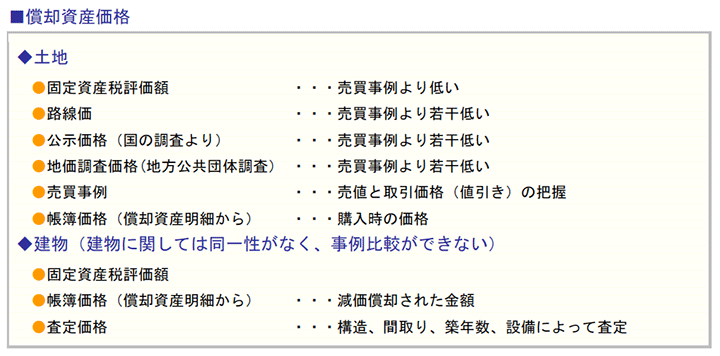

●簿価と時価

償却資産に関しては、帳簿上の価格(簿価)がありますが、医療機器であれば中古市場での価格、不動産であれば現在の売買査定額といった時価額があります。

その双方の価格を比較検討し、譲渡金額を決めなければいけません。

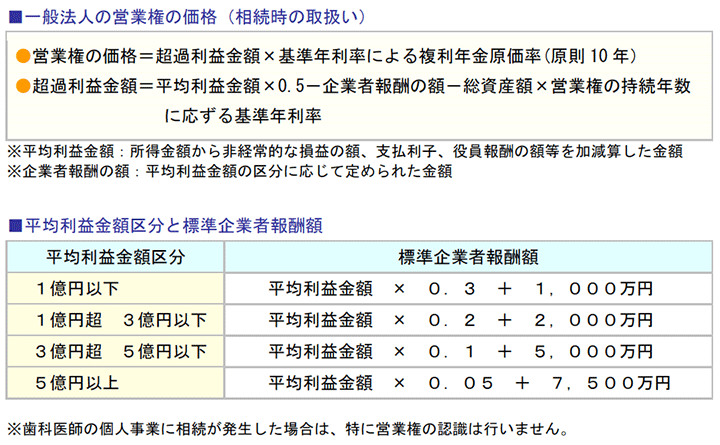

(2)出資金の時価評価(営業権の価格評価)

持分のある医療法人の場合、出資金同額を贈与・相続資産代金や売却譲渡代金と考えてはいけません。

平成19年4月1日以前設立の医療法人の場合、出資金を一般法人と同様に税法の規定による評価で算定し、評価額が決まります。

高額利益のある医療法人や、所有資産が設立時より多額もしくは上昇している場合には、出資金の評価額が高額になる可能性があります。

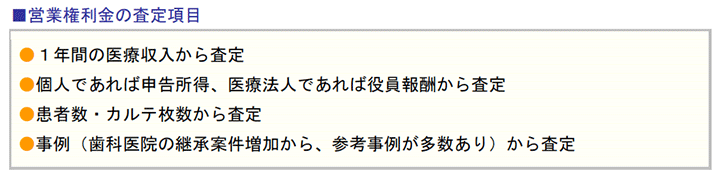

(3)実際の営業権利金

医療法人では、時価である出資金やカルテ代といわれる営業権利金に関する査定方法はありますが、税法上の査定であることから、一般の方は理解しにくい面があります。

売り側は高く、買い側は安く手に入れたいという思いがあるため、そこから金額交渉が行われます。

上記項目から営業権利金が決定され、買い手を探すことになりますが、譲渡代金を検討する際、買い手側からでてくる言葉に「この金額なら新規開業した方が安い、もしくは新規開業と同じ」があります。

経営が安定するから継承医院を探しているという方より、投資を低く抑えることができると考えて探している方が多いためと思われます。

(4)営業権の考え方

個人開設の場合は、歯科医師の技術等を主にする事業なので、事業主の交代により消滅する(相続の場合、営業権は認識しない)という考え方があります。

しかし、実務上、患者のカルテは引継ぎ、患者も院長交代で全く来院しないということが少ないことから、ほぼ継続して医院経営は可能です。

2.医療法人承継の注意点

歯科医院の承継において、売り側が医療法人の場合は、歯科医院を個人で承継するのか医療法人ごと承継するのか、決めなければいけません。

また、買い側が医療法人の場合も、歯科医院だけ医療法人に組み込むのか、合併という手段をとって医療法人ごと吸収するのかを検討する必要があります。

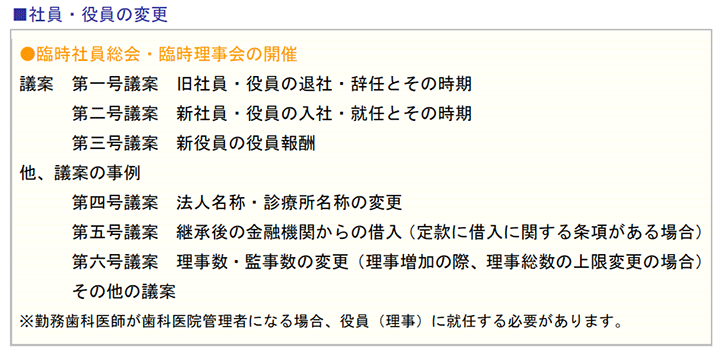

(1)医療法人の承継:社員と役員(理事・監事)

医療法人を承継する場合、社員・役員が全員交代となります。

承継時期を決め、社員・役員が辞任・就任すること、その上で理事長が誰になるのかを決めます。

出資持分のある医療法人では、出資持分をどうするのか、各役員の報酬をどうするのか等について取決めをます。

(2)出資金・承継関連資金の用意

医療法人の承継では、出資金有であればその出資金(時価評価)と承継時の譲渡資金、承継後の運転資金(診療報酬が入る3ヶ月間)、改修工事や設備投資があればその資金を用意しなければいけません。

綿密な事業計画によって資金調達を立案する必要があります。

全額自己資金であれば問題ありませんが、融資を受ける場合は医療法人での借入となり、申し込みは承継前であるため売り側の理事長となってしまいます。

また、定款変更等が発生するのであれば、認可が下りるのに1カ月以上の日数がかかります(広域医療法人であれば2ヶ月以上)。

投資計画よりも長い期間でスケジュールを立案し、日程のずれが無いよう管理することが重要です。

3.個人診療所承継の注意点

個人診療所承継の際も法人承継と同じく、資金調達計画も含め事業計画を立案し、スケジュール管理をすることが重要です。

また、諸手続きの遅れにより、せっかくのカルテ承継も出来なくなる可能性があります。

書類上の引継ぎだけではなく、実際の患者の引継ぎを確実に行わなければ患者減少につながります。

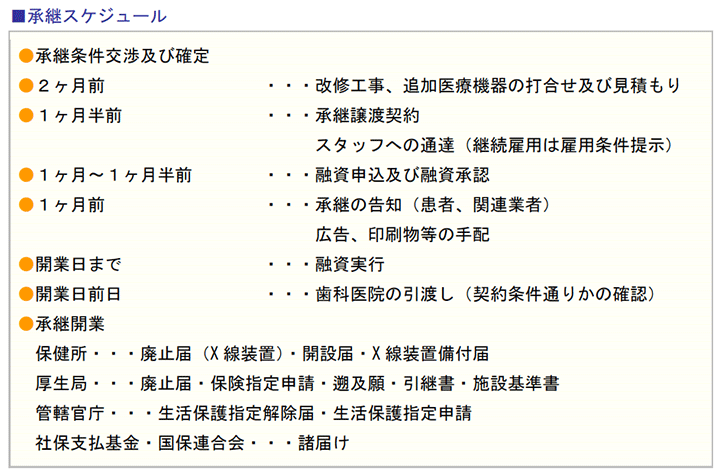

(1)承継スケジュールと手続き

患者への告知から融資、引き渡し、諸手続き等スケジュールの立案がポイントです。

(2)患者の引継ぎ

承継場合、引継ぎ時から交代ということが多いのですが、出来れば事前から歯科医院で患者への交代挨拶を行うことが成功の秘訣です。

いきなり交代ではなく、顔と性格、治療技術をしっかりと知ってもらい、患者コミュニケーションを取ることが承継をスムーズに行う重要なポイントとなります。

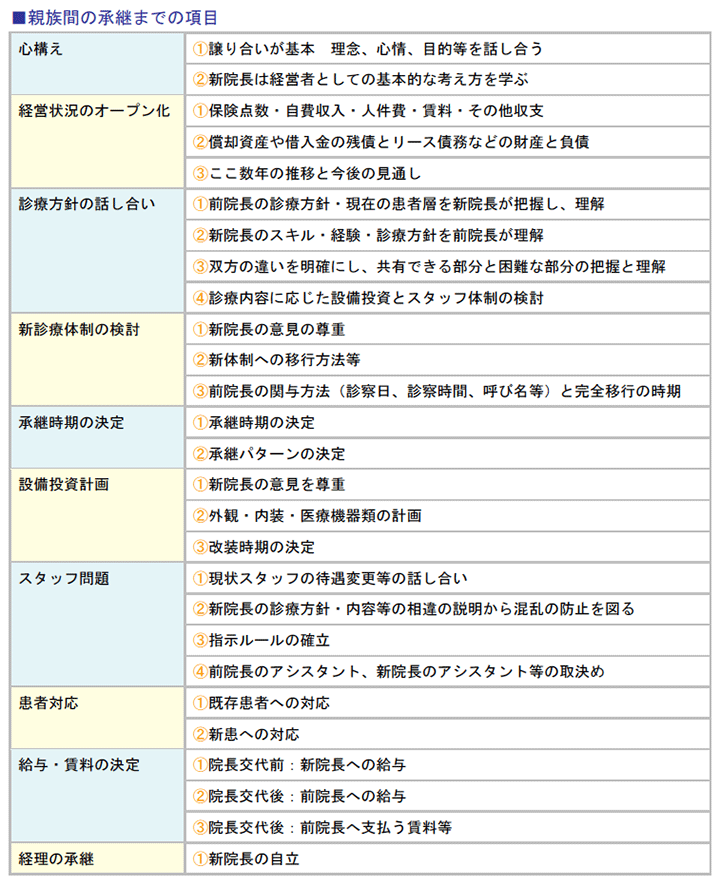

3.親族へ承継する際の事前準備と対策

身内や親族の歯科医師が後継ぎとして承継する場合、患者のことを思うあまり現院長先生の意見が強く、同じような診療を継続して欲しいと主張することがあります。

また、そのまま引退せずに、歯科医師として診療し、承継後の医院経営にも絡んでくるというパターンも目にします。

一方で、後継者の方も事業主になるという覚悟が無く、なんとなく院長に納まったという歯科医師の方も見受けられます。

このようなケースにおいて、事業承継が成功するには次のような点に留意が必要です。

1.後継者への承継時期と育成

後継者が身内であれば、特別な場合以外(院長の重篤な病気発生やご不幸)は承継する時期までに時間の余裕があります。

いきなり承継するのではなく、院長としてのスキル、事業主としてのスキルを学ばせる育成期間を設け、引継ぎの準備を行います。

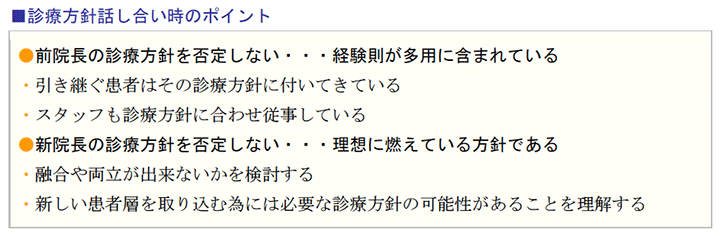

(1)診療方針の話し合い

今までの院長の診療方針と承継する新院長の考える診療方針に違いが出るのは、ごく当然のことです。

大学や勤務していた病院・診療所で学んできたことも違えば、得意分野も違い、さらに新院長が求める患者層が今までの患者層と違うと、患者が求める姿も違ってきます。

一方で、今まで行ってきたことの積み重ねがあって、今の医院が存在していることも、新院長は認識しなければいけません。

お互いの考え方を話し合い、立場やスタンスを認め合い、理解して承継に臨むべきです。

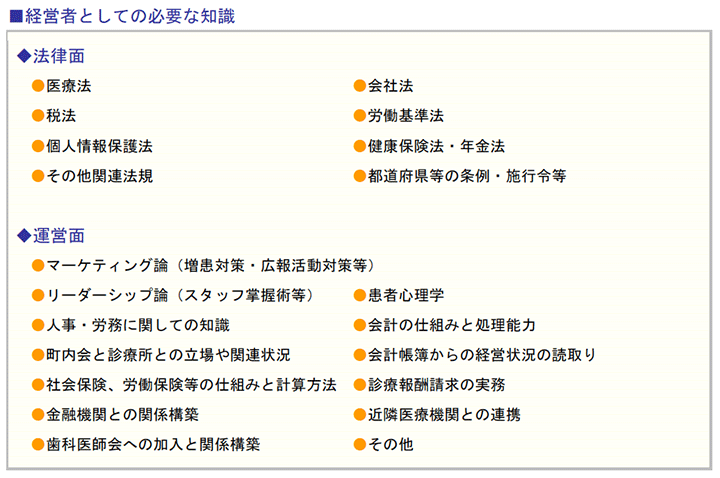

(2)経営者としての育成

診療所承継は、歯科治療が出来れば良いという訳ではありません。

診療技術がいかに高くても経営がずさんであれば、診療所として破綻してしまいます。

経営の知識として覚えることは多々あります。

経営戦略、マーケティング、財務・税務、人事・労務、医療法等の大枠から、レセプト請求や接遇教育、給与計算等細かな点を含めて、承継までの育成期間に経営者としての能力を備えましょう。

(3)承継スケジュール立案のための項目

第三者への承継と異なり、余裕のあるスケジュールを立てられるのが身内への承継です。

ところが、身内であるが故に、後から教えれば良い、最初は前院長が管理しておけば良いなどと実質の経営の権利を譲渡しないことがありますが、新院長がいつまでも依存する「甘え」につながってしまいます。

十分な準備期間を設けて育成し、承継・譲渡する時期には責任と負担を認識させ、経営者としての自覚を持たせることが承継を成功させるポイントです。

スケジュールを立てることでクリアできる項目が様々ありますから、一方的に決めるのでなく、話し合いによりお互いに納得して承継に向かいます。

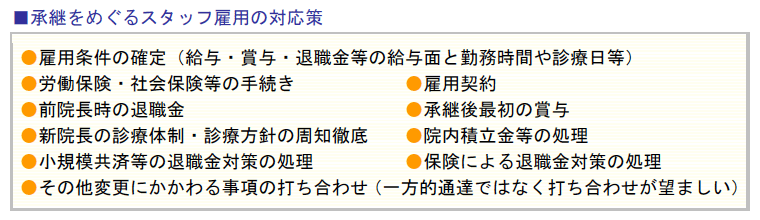

2.スタッフも承継する場合

第三者への承継と違い、身内への承継のほとんどはスタッフを引き継ぐ傾向があります。

医療法人を承継する場合を除き、経営者が変わるということになりますので、新たな雇用契約や労働保険・社会保険等の手続きが必要となります。

また、退職金、承継した後の最初の賞与、小規模企業共済等の各種積立金、スタッフへの退職金対策の各種保険等、決めなければいけない事項は多々あります。

3.承継時の贈与・相続対策

承継に際し、戸建であれば不動産の名義も承継するのか、あるいは前院長から賃貸するのか、テナントであれば内部造作をどうするのか、所有している医療機器名義はどうするのか、他の償却資産に関する取扱いにも注意が必要です。

医療法人の理事長交代による承継であれば、持分ありの医療法人の場合、前院長の出資金をどうするのかも重要なポイントです。

前院長から贈与とならないように売買契約を締結するのであれば、それなりの資金調達が必要になるほか、賃貸であっても賃借料の計算を適正に行わなければ贈与とみなされる可能性があります。

また、前院長の年齢によっては、将来の相続対策をこの承継時に取っておくというのも一つの考え方です。

まずは承継する資産を明確にし、承継をめぐる対策を講じる必要があります。

【参考文献】

『100年続く歯科医院 医療承継の成功の資産項目ロードマップ』株式会社デンタルダイヤモンド社発行 執筆 橋本守 米山浩二 医療経営委研究会 ビズアップ総研セミナー

『ケース別・形態別に検証 歯科医院のスムーズな事業承継手法』税理士法人ネクサス 代表社員・税理士 角田 祥子