1.平成26年 歯科診療所経営実績分析

歯科医院経営を永続させるためのカギは、院長はもちろんのこと、運営を支えるスタッフです。

優れたスタッフを採用し、ワンランク上の患者応対をすることによって、医院経営は安定します。

しかし実態は、土日診療や夜間診療が増加している状況があり、また歯科衛生士等資格者の不足、歯科医療事務という専門性の職種を必要とするため、多くの歯科医院が、スタッフの募集・採用・雇用に苦労しています。

魅力ある職場とより良い雇用条件、勤務してからの教育・育成の環境を提示できなければ優秀な人材の応募は期待できません。

今回は、スタッフ採用及び育成のポイントについて解説します。

1.歯科診療所経営実績分析

(1)勤務体制の整備

夜間診療や土日診療を行っている歯科医院が多いことを考えると、労働時間やシフトについては明確に表示をする必要があります。

ここが明確になっていないと、求職者はまず応募してみようとは考えません。

いかに自分に合った医院かを求人内容から判断し、応募するのですから、勤務体制を明示する必要があります。

2.歯科診療所 経営実績分析総括

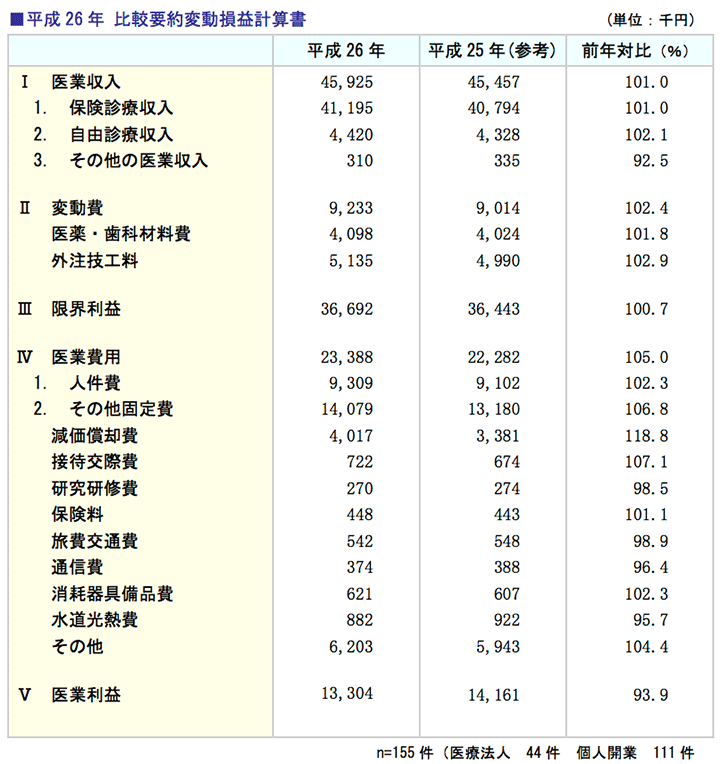

平成26年における歯科診療所経営実績は、平成25年実績と比較して、増収減益となりました。

過去の本調査データでは、収入が一昨年から増加に転じており、3期連続での増加となっています。

保険診療収入は1.8%のプラス、自由診療収入は1.1%と若干のマイナスとなっています。

なお本分析では、個人開業及び医療法人の実数値をそれぞれ集計した後に、個人開業に統一したため、人件費から役員報酬と専従者給与を除いています。

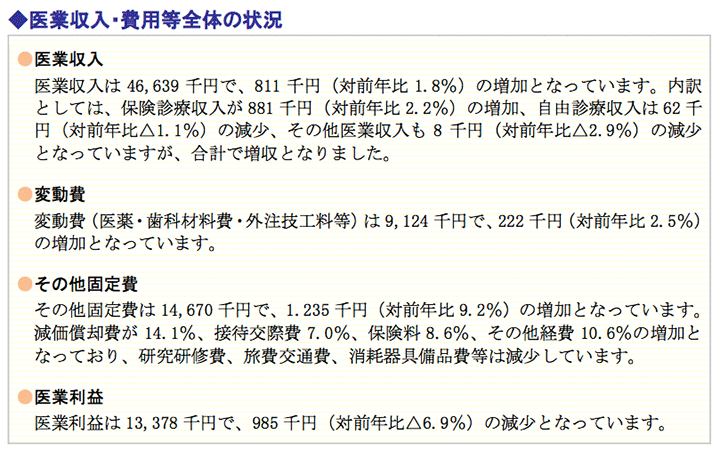

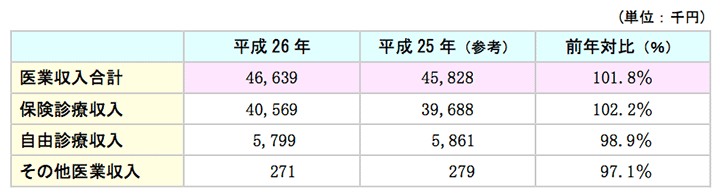

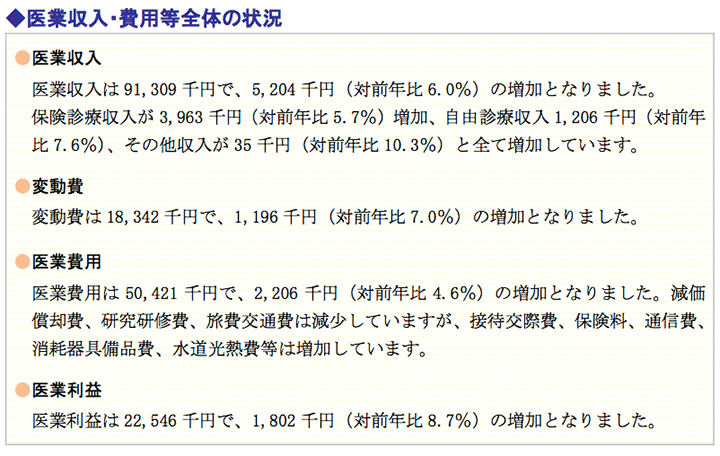

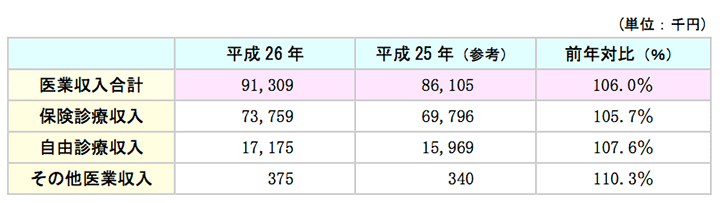

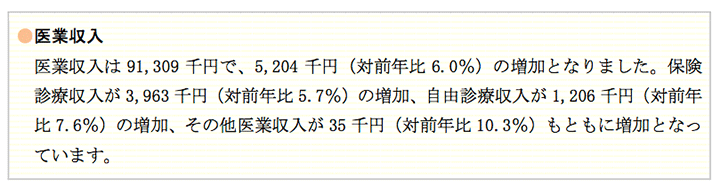

3.医業収入 対前年増減比較分析

(1)医業収入対前年比較

(2)医業収入分析

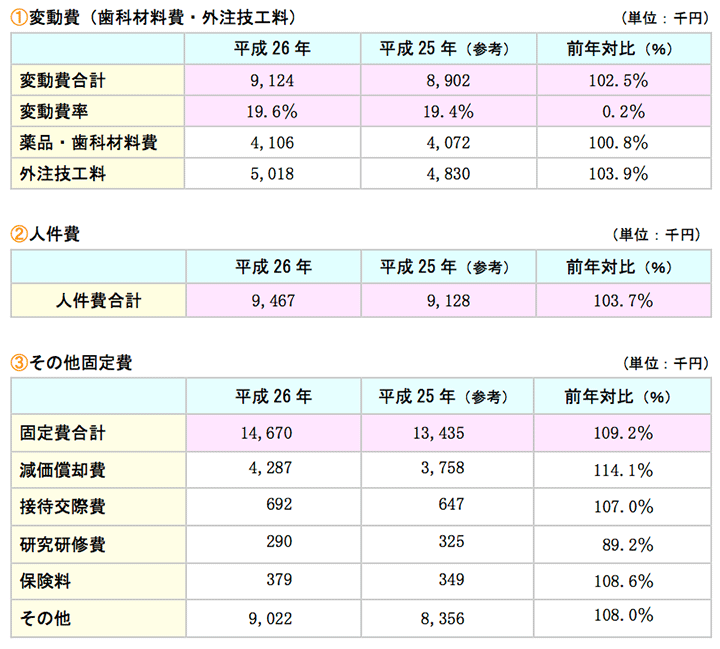

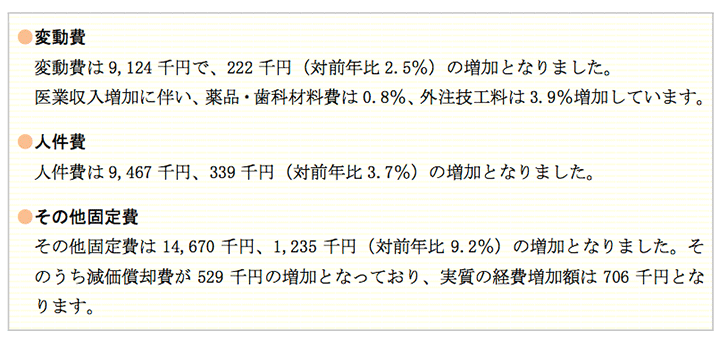

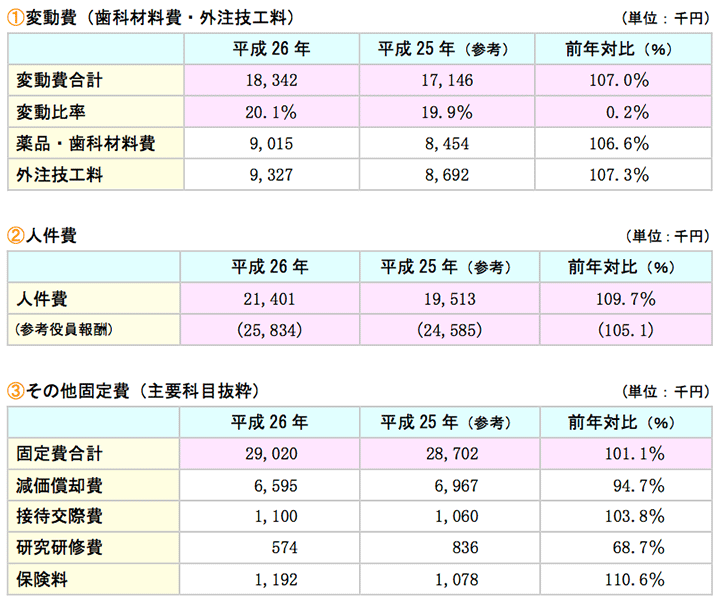

4.変動費・医業費用 対前年増減比較較分析

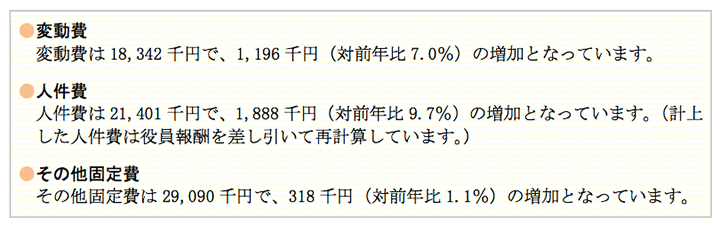

(1)変動費・医業費用対前年比較

(2)変動費・医業費用分析

どの歯科医院も「良い人材が欲しい」と思っていますが、「良い人材」の基準はあいまいであるうえ、院長・歯科医院によって求める基準が違ってきます。

雇用してから「こんな人を採用したいわけではなかった。」とならないよう、面接前に基準を明確にし、良い人物像に近い方を採用しなければいけません。

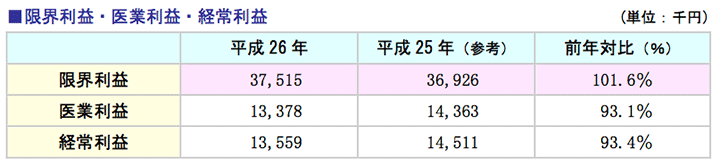

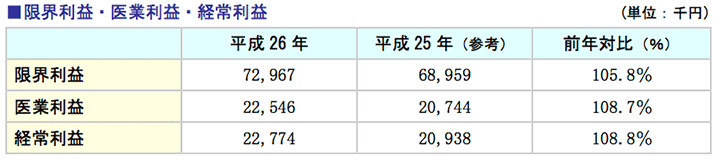

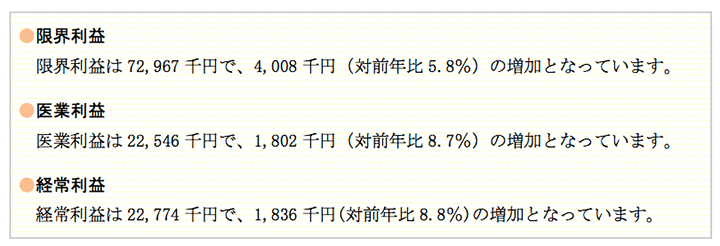

5.医業利益等 対前年増減比較分析

(1)医業利益等 対前年比較

(2)医業利益等分析

2.平成26年 医業収入上位歯科診療所経営分析

1.医業収入上位歯科診療所経営分析の概要

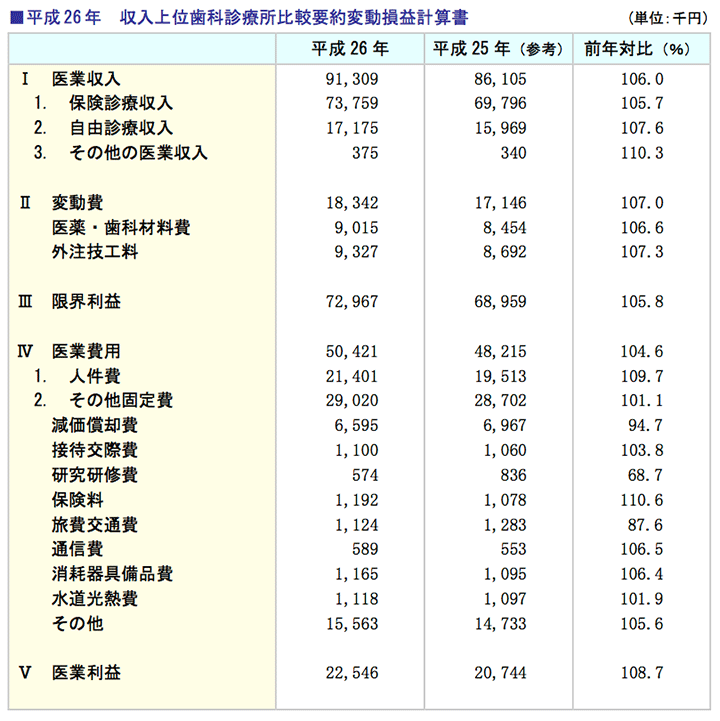

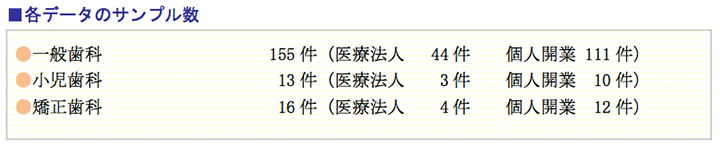

第1章で分析した歯科診療所184件(医療法人51件、個人開業133件)の決算書より、医業収入上位20%を抽出し、経営データを集計しました。

集計件数の内訳は医療法人27件、個人開業10件となっています。

2.医業収入上位歯科診療所 経営実績分析総括

3.医業収入 対前年比増減比較分析

(1)医業収入 対前年比較

(2)医業収入分析

4.変動費・医業費用 対前年増減比較分析

(1)変動費・医業費用 対前年比較

(2)変動費・医業費用分析

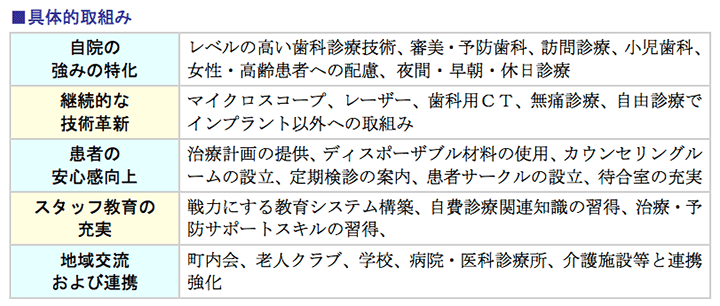

5.医業収入を伸ばしている歯科診療所の取り組み

収入を伸ばしている歯科医院は共通して、自費診療も含め、患者の要望にできるだけ応えたいという姿勢で、費用を投下し、次のような取り組みを行っています。

6.医業利益等 対前年増減比較分析

(1)医業利益等 対前年比較

(2)医業利益等分析

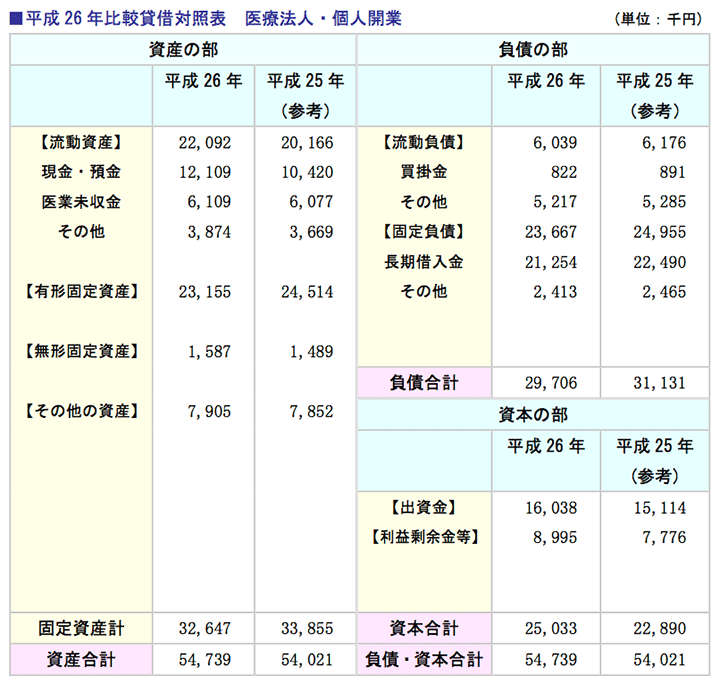

3.平成26年 歯科診療所 主要経営指標分析

1.歯科診療所主要経営指標分析の概要

本章では、引き続き医療法人51件と個人歯科診療所133件をベースに、それぞれ貸借対照表の数値を抽出し、前述の損益計算書から各経営指標を算出しました。

分析は、収益性、生産性、安全性、成長性の4つの視点で行いました。

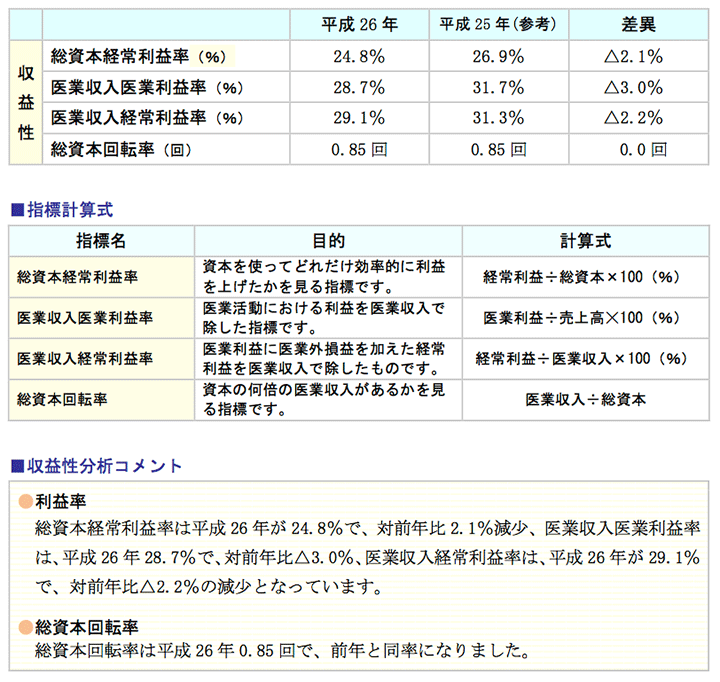

2.収益性分析結果

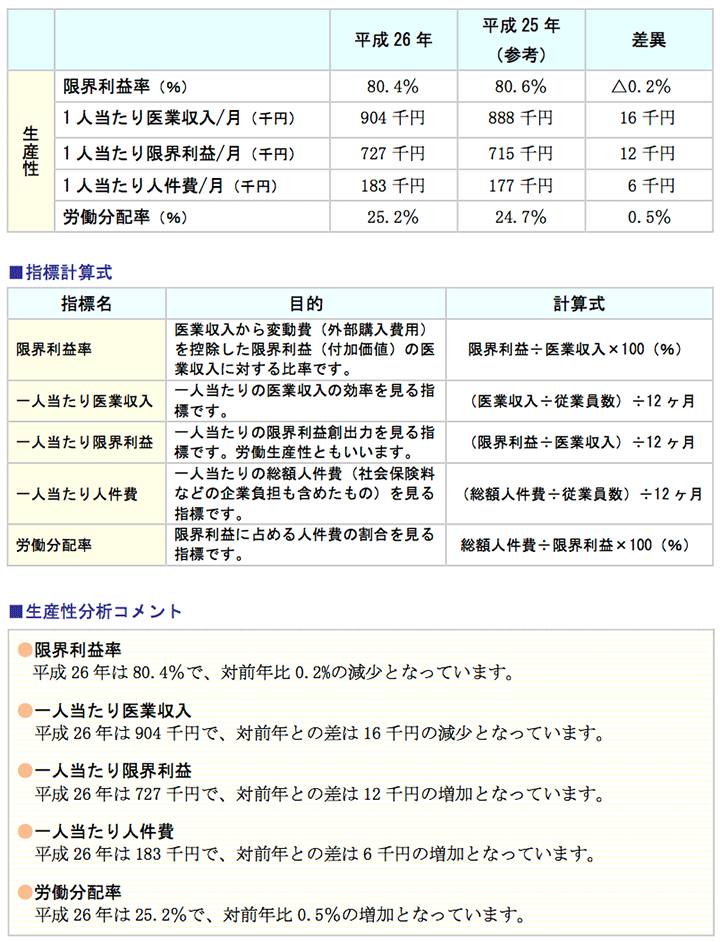

3.生産性分析結果

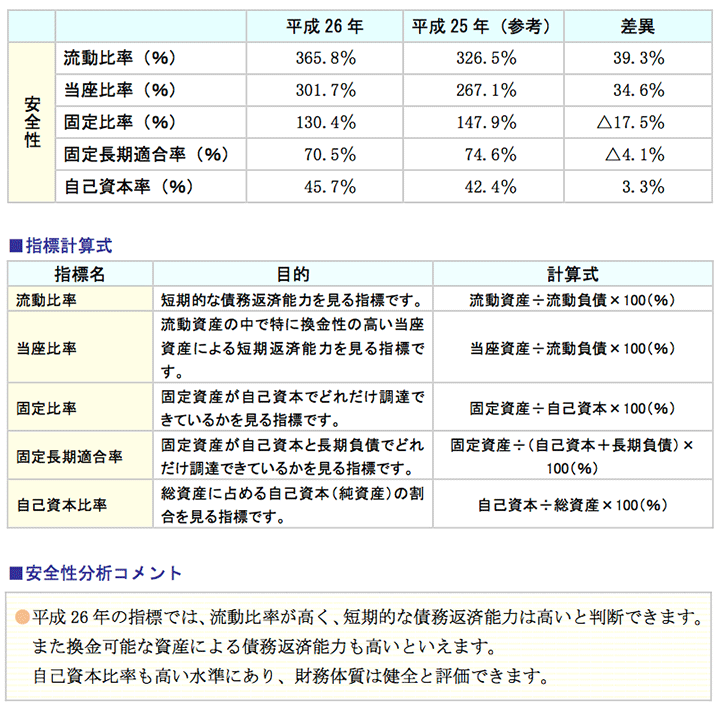

4.安全性分析結果

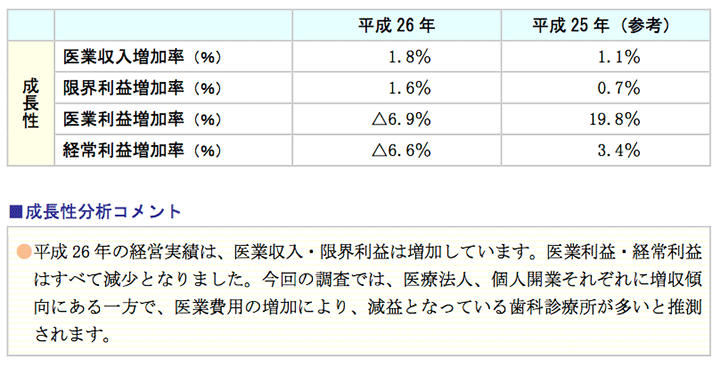

5.成長性分析結果

4.平成26年 歯科診療科目別経営実績分析

1.歯科診療所科目別経営実績分析

本分析のデータは、平成26年に決算を終えた歯科診療所184件(医療法人51件、個人開業133件)から診療科目別に各数値を抽出し、平均値を算出しています。

なお、抽出した診療科目は、一般歯科、小児歯科、矯正歯科となっています。

歯科診療所は小児歯科専門、矯正歯科専門の診療所が少なく、一般歯科と併せて標榜している医院が多いため、診療所名称で分類しています。

第1章のデータ同様、個人開業に統一したため、人件費から役員報酬と専従者給与は除いています。

診療科目別の個別データは、次ページ以降に掲載しました。

診療科目別に集計した主要科目は、下記のとおりです。

2.診療科目別 経営実績分析結果

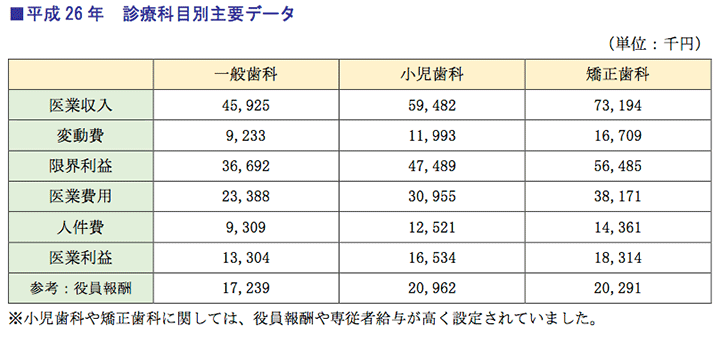

(1)一般歯科診療所

一般歯科診療所の集計データです。

一般歯科診療所は、増収減益となりました。

医業収入は、1.0%の増加となりました。

役員報酬は、26年平均で、17,239千円となっています。

医業利益は、13,304千円(対前年比6.1%減少)となりました。

なお、次以降集計した小児歯科、矯正歯科は除いています。

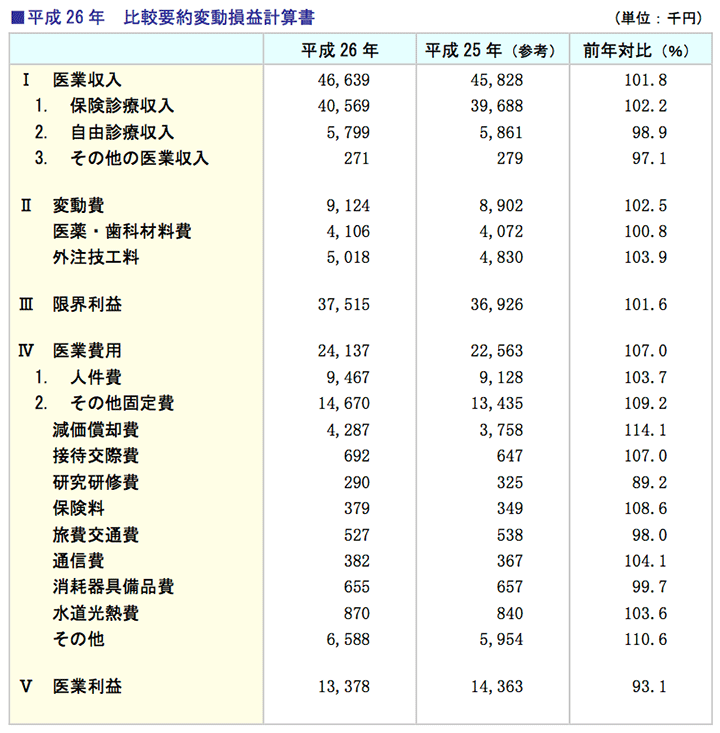

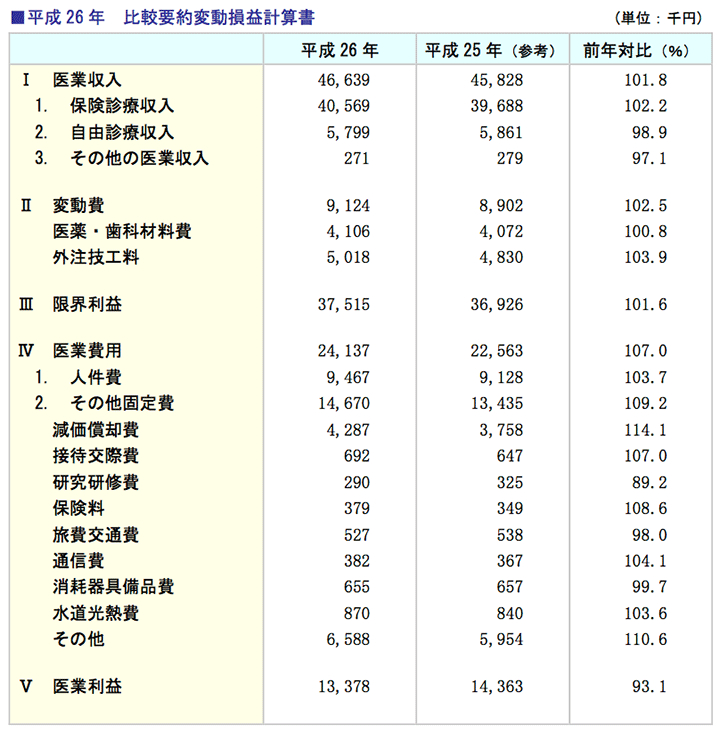

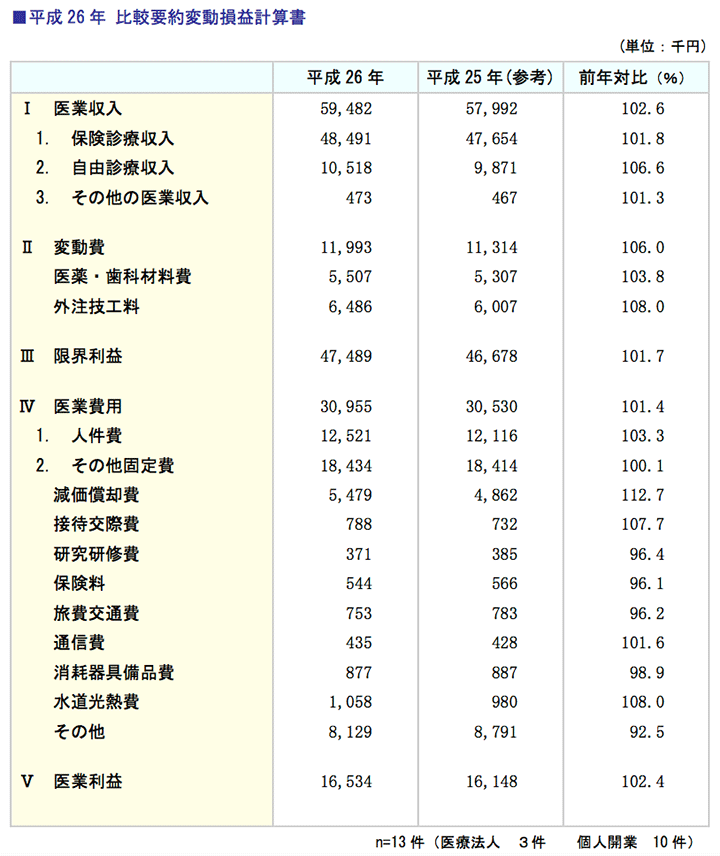

(2)小児歯科診療所

小児歯科を診療所名に入れている診療所の集計データです。

小児歯科診療所は、増収増益となりました。

医業収入は、2.6%の増加となっています。

役員報酬は、26年平均で、20,962千円となっています。

医業利益は、16,534千円(対前年比2.4%増加)となりました。

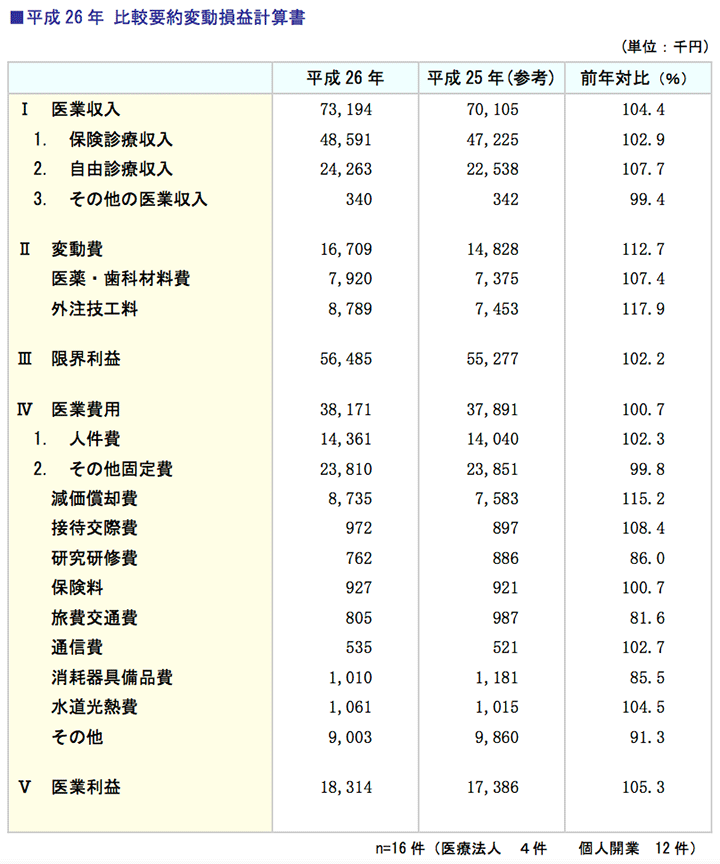

(3)矯正歯科診療所

矯正歯科を診療所名に入れている診療所の集計データです。

矯正歯科診療所は、増収増益となりました。

医業収入は、4.4%の増加となっています。

役員報酬は、26年平均で、20,291千円となっています。

医業利益は、18,314千円(対前年比5.3%増加)となりました。