- 事業者への資金繰り支援方針

- 民間金融機関による資金繰り支援策

- 政府系金融機関による資金繰り支援策

- 金融支援策に関するQ&A

1.事業者への資金繰り支援方針

現在、新型コロナウイルスは、世界各地に広がり、各国はウイルスの封じ込め策だけでなく、経済の落ち込みを回避するための政策の検討、発動を実施しています。

日本でもインバウンドの減少に加えて、国内消費が広く抑制されるなど、景気下押し効果が強まることが懸念されています。

令和2年4月7日に出された新型コロナウイルス感染症緊急事態宣言は、令和2年4月16日に対象地域が全都道府県に拡大され、5月にはさらなる期間延長も決定しました。

影響を最小限に食い止めるために、政府は、さまざまな支援策を打ち出しています。

1.大型補正予算成立

4月30日、事業規模117兆円、過去最大の令和2年度補正予算が成立しました。

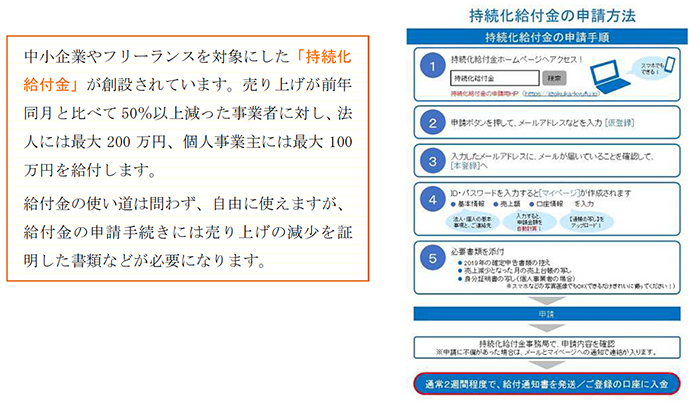

補正予算成立を受けて、5月1日から、中小企業・小規模事業者に最大200万円の現金を届ける持続化給付金の受付がスタートしています。

また、実質無利子・無担保、元本返済最大5年間据置きの融資を、地方銀行や信金、信組で受けられるようになります。

また、税金や社会保険料の納付が猶予されます。

安倍首相は、「本当に今、この厳しい状況の中で歯を食いしばって頑張っておられる皆様へのこうした支援を一日も早くお届けし、事業や雇用を必ずや守り抜いていきたいと考えています。」と述べています。

政府は、この事業規模117兆円の補正予算をフル活用して、家計や生活を、そして事業や雇用を下支えしてこの国難とも言える困難な状況を乗り越えるために、あらゆる手段を尽くしていくと、様々な方針を示しています。

2.事業者への資金繰り支援方針

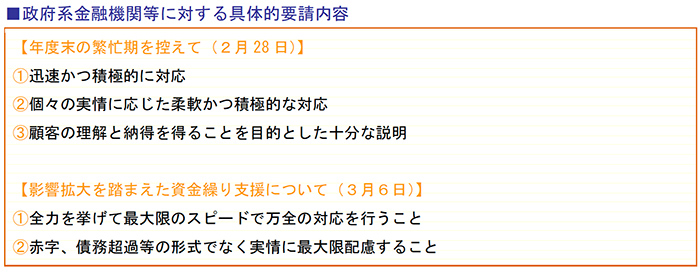

政府は、新型コロナウイルス感染症の影響により、事業者の資金繰りに重大な支障が生じることがないよう、関係機関と連携し、政府系金融機関等に対して計4回要請を行いました。

3月6日の要請では、大臣名で事業者の資金繰りに全力を挙げて最大限のスピードで万全の対応を行うことなど、年度末の資金繰りに万全を期すよう、改めて配慮を要請してします。

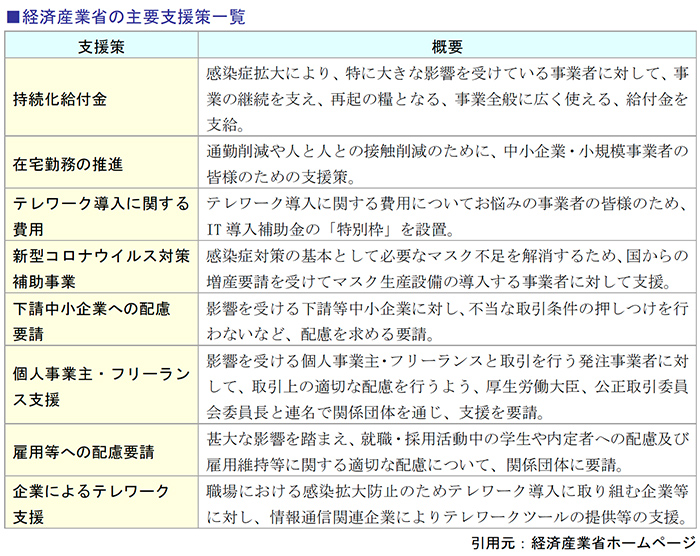

3.経済産業省の支援策(2020年5月1日時点)

経済産業省では、新型コロナウイルスによる企業への影響を緩和し、企業を支援するための施策を講じています。

主な取り組みは、以下のとおりです。

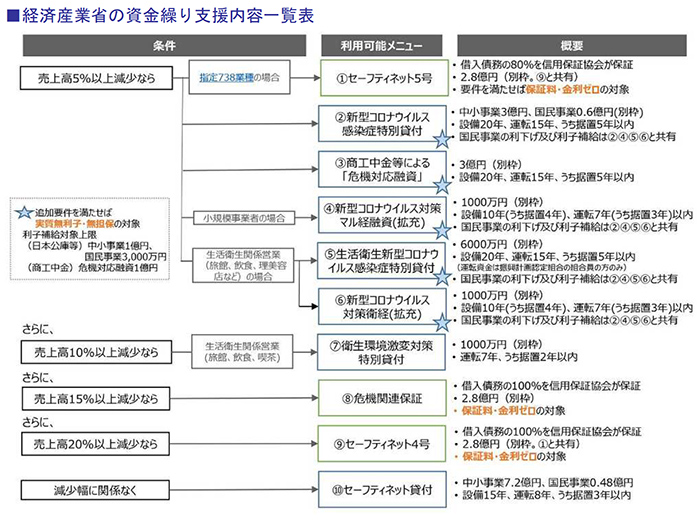

4.資金繰り支援の概要

経済産業省は、新型コロナウイルス感染症の感染拡大に伴い、中小企業者の資金繰り支援措置を強化するため、信用保証制度を利用した都道府県等の制度融資への補助を通じて、民間金融機関においても、実質無利子・無担保・据置最大5年・保証料減免の融資を可能とします。

2.民間金融機関による資金繰り支援策

1.民間金融機関による信用保証付融資

経済産業省が推進し、信用保証制度、融資制度の両面から、事業者の資金繰りを支援しています。

また、資金繰りだけでなく、売上げの拡大や経営改善、ITツールの導入など、中小企業・小規模事業者の皆様が抱える様々な経営のお悩みに、全国47都道府県のよろず支援拠点において、専門家が何度でも無料で、様々な経営相談に対応しています。

2.各保証制度の概要

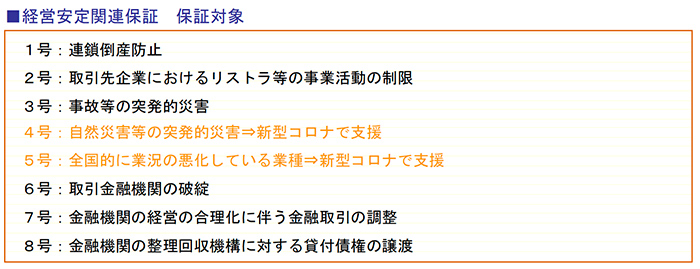

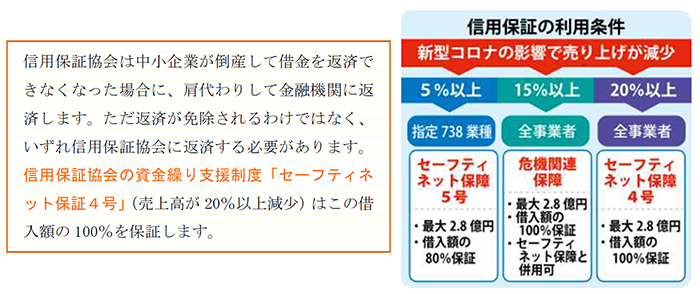

(1)セーフティネット保証制度

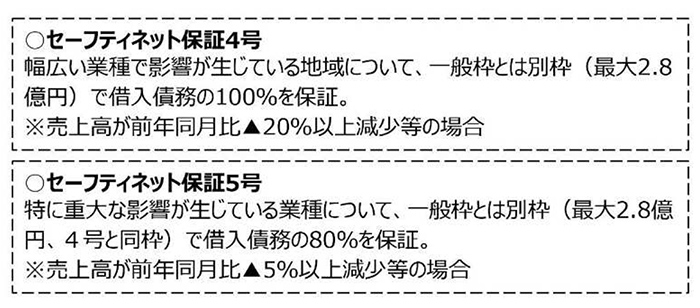

経営の安定に支障が生じている中小企業者の資金繰りを支援するため、一般保証枠として最大2.8億円が設定されています。

今回、これとは別枠の保証の対象とする資金繰り支援制度が設けられました。

セーフティネット保証は、中小企業信用保険法に基づいて実施されており、特別な事由がある場合にのみ一定期間のみ発動する公的機関「信用保証協会」による保証制度です。

現在、「経営安定関連保証」として、1号から8号まであります。

このうちの4号と5号が、コロナ関連支援として発動しました。

具体的な内容は、下記の通りです。

●4号:3月2日に全都道府県を対象に指定しました。

●5号:4月8日に151業種を追加指定。これにより738業種が対象となります。

指定業種は経済産業省・中小企業庁ホームページをご確認ください

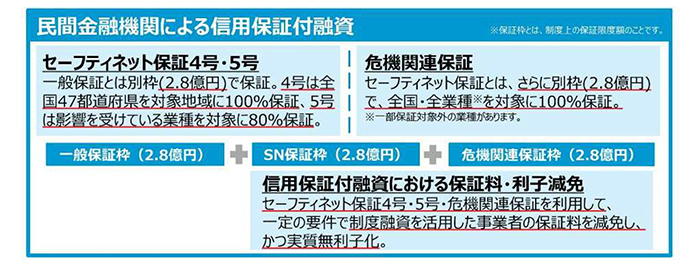

(2)危機関連保証

全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、全国・全業種(※)の事業者を対象に「危機関連保証」(100%保証)として、売上高が前年同月比15%以上減少する中小企業・小規模事業者に対して、更なる別枠(2.8億円)を措置します。

(一部保証対象外の業種があります。詳しくは最寄りの信用保証協会にご相談ください。)

これにより、セーフティネット保証枠と併せて、最大5.6億円の信用保証別枠を確保しました。

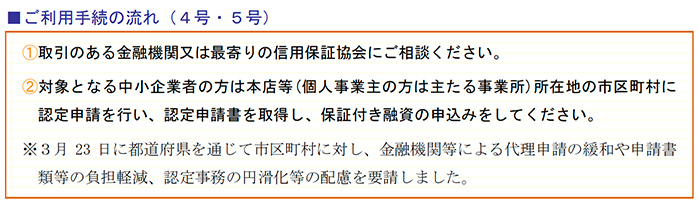

※ご利用手続の流れは前ページのセーフティネット保証と同様です。

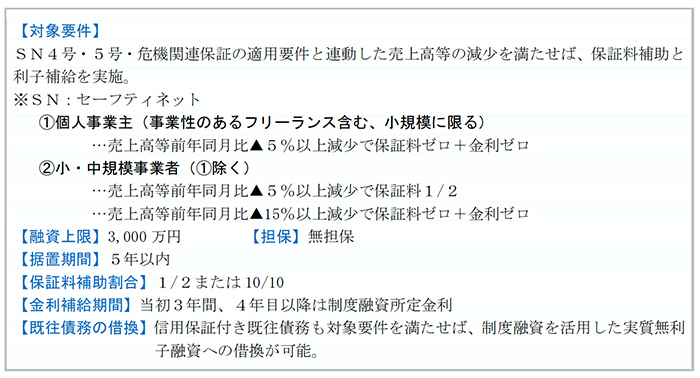

(3)信用保証付融資における保証料・利子減免(民間金融機関)

都道府県等による制度融資を活用して、民間金融機関にも実質無利子・無担保・据置最大5年・保証料減免の融資を拡大。

さらに、信用保証付き既往債務も制度融資を活用した実質無利子融資に借換可能となっています。

各制度ともに、ご利用には、別途、金融機関、信用保証協会による審査があります。

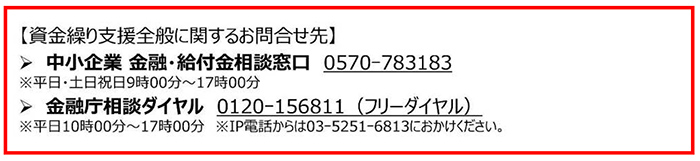

保証制度の詳細については、お近くの信用保証協会までお問合わせください。

なお、資金繰り支援全般に関するお問い合わせは、下記となっています。

3.政府系金融機関による資金繰り支援策

1.政府系金融機関による融資制度

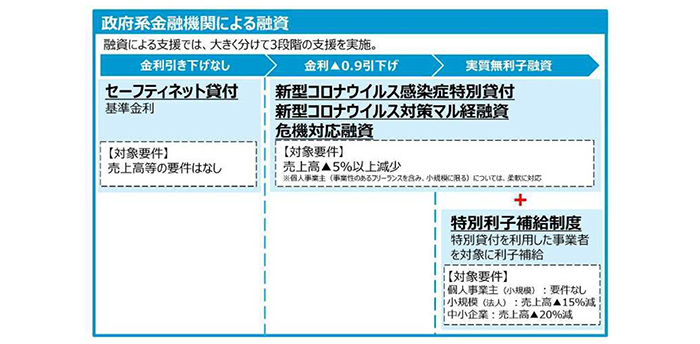

政府系金融機関による融資支援は、大きく分けて3段階の支援を実施しています。

2.各融資制度の概要

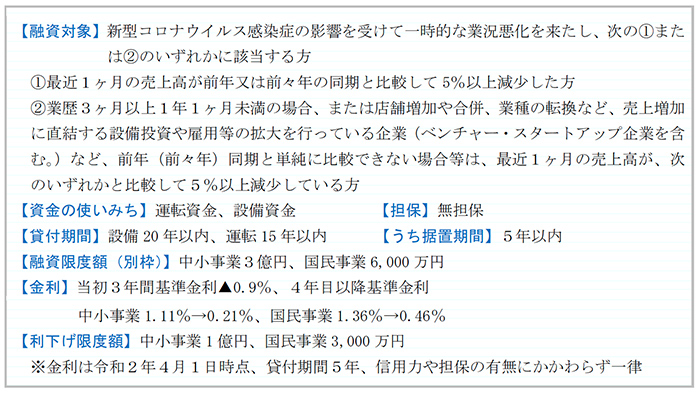

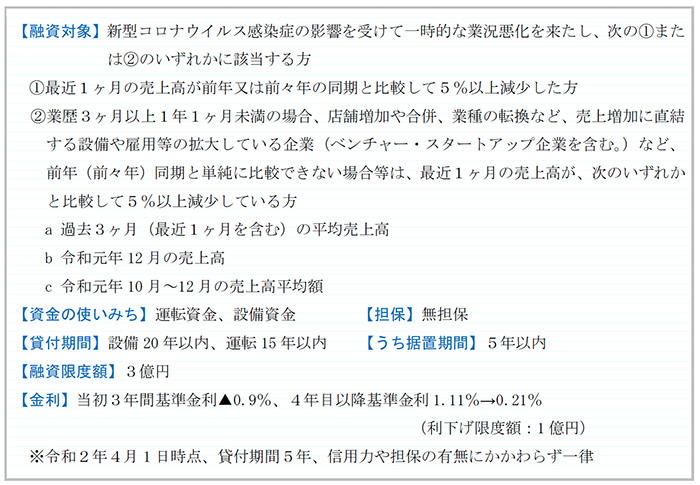

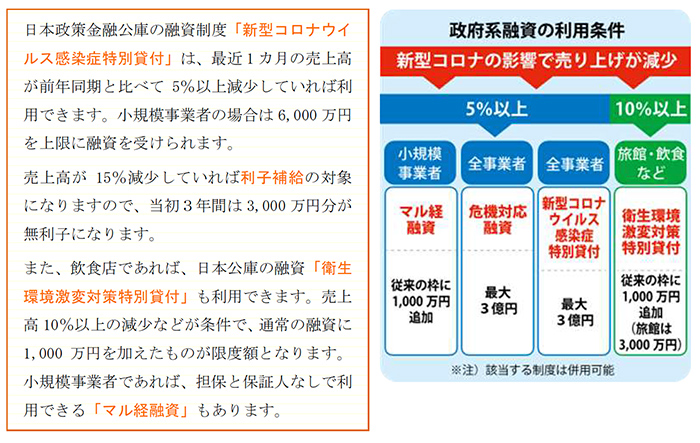

(1)新型コロナウイルス感染症特別貸付 無利子・無担保融資

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。

据置期間は最長5年です。

(2)商工中金による危機対応融資

商工組合中央金庫が、新型コロナウイルス感染症による影響を受け、業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施します。

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年です。

こちらも新型コロナウイルス感染症特別貸付に後述の特別利子補給制度を併用することで実質的な無利子化を実現することも可能です。

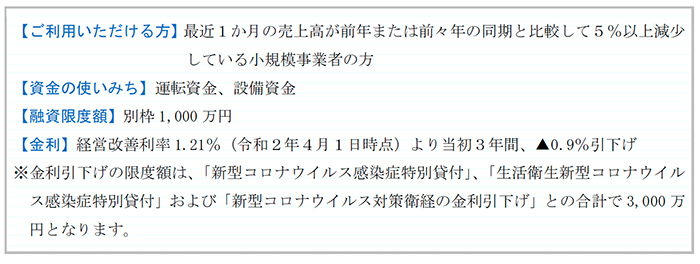

(3)新型コロナウイルス対策マル経融資

小規模事業者経営改善資金融資(通称:マル経)は、商工会議所・商工会・都道府県商工会連合会の経営指導員による経営指導を受けた小規模事業者に対して、日本政策金融公庫等が無担保・無保証人で融資を行う制度です。

今回、新型コロナウイルス感染症の影響を踏まえ、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から0.9%引下げするなどの特例措置が実施されています。

3月17日より制度適用が開始しています。

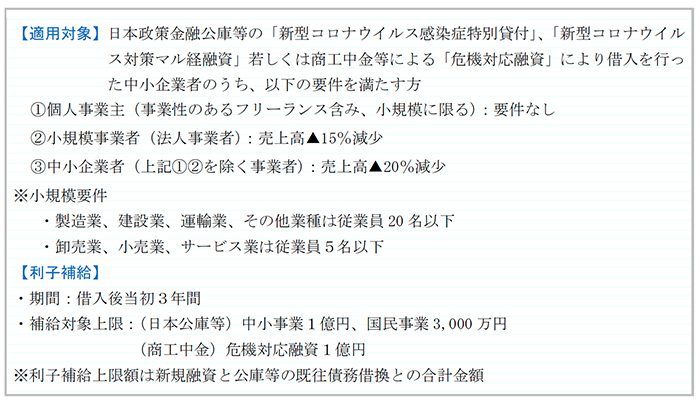

(4)特別利子補給制度(実質無利子)

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」等若しくは商工中金等による「危機対応融資」により借入を行った中小企業者等のうち、売上高が急減した事業者などに対して、利子補給を実施します。

公庫等の既往債務の借換も実質無利子化の対象になります。

国民事業における利子補給上限金額は、「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」との合計で3,000万円となります。

令和2年1月29日以降に、日本公庫等から借入を行った方について、上記適用要件を満たす場合には本制度の遡及適用が可能です。

4.金融支援策に関するQ&A

新型コロナウイルスの感染拡大と緊急事態宣言に基づく外出自粛の影響で、売り上げが減少し資金繰りが悪化している中小企業が増えています。

前述の通り、政府は中小企業向けの資金繰り支援制度を打ち出していますが、様々な種類があるため、どの制度を使えばいいのかわからない方も多いと思います。

そこで、Q&A形式でポイントを整理しました。

1.資金繰り支援策について

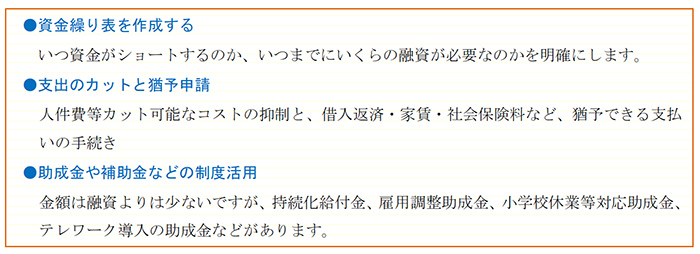

Q|資金繰りが苦しい中、事業継続のために取り組むべきことは何でしょうか?

A|コストを最小限に抑えて手元資金を切らさないことです。

また、猶予可能なものは手続きを行いましょう。

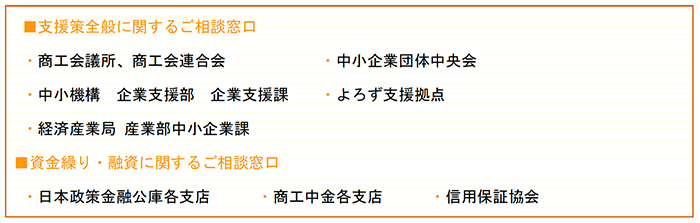

Q|困ったときに相談する窓口はどこになりますか?

A|経済産業省では下記窓口を全国に設置しています。

Q|4月の売上高が前年同月より減少した場合、どの支援制度が活用できますか?

A|売上高が前年同月と比べ5%以上減少していれば制度が利用可能です。

Q|返済の必要がない支援制度はありませんか?

A|売上が50%減少していれば、持続化給付金が活用できます。

2.取引銀行対応・支払い猶予

Q|取引銀行に融資を申し込もうと思いますが、融資が受けられますか?

A|信用保証を受ければ、3年間無利子の融資を受けることができます。

Q|今後売上が回復するか厳しい状況下で信用保証を受けられるか不安です。

A|信用保証協会の資金繰り支援制度「セーフティネット保証4号」は借入額の100%を保証してくれます。

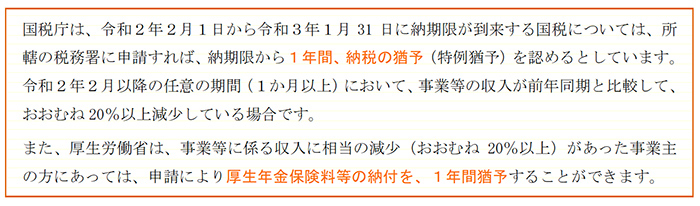

Q|税金や社会保険料などの支払い猶予は可能ですか?

A|1年間の猶予が認められています。

■参考文献

「新型コロナウイルス感染症対策の基本的対処方針」令和2年3月28日(令和2年4月16日変更)

新型コロナウイルス感染症対策本部決定

経済産業省 パンフレット「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」

令和2年4月30日12:00時点版