- 平成30年度 重点施策の概要

- 経営サポートに関する施策内容

- 資金繰り改善に役立つ金融サポート施策

- 財務サポート施策活用のポイント

1.平成30年度 重点施策の概要

1.中小企業施策 活用の重要性

国、地方公共団体による各種支援制度、公的補助金・助成金制度を熟知している企業経営者は少ないかも知れません。

その理由は、ホームページなどで各制度に関する情報は公表されているものの、自ら情報収集しなければいつ頃、どのような制度が決定されたのか、知る機会自体が少ない状況であるからです。

ホームページなどで随時チェックを行っていないと、制度に関する情報を知らないまま、当年度の募集がすでに終わっていたということもあります。

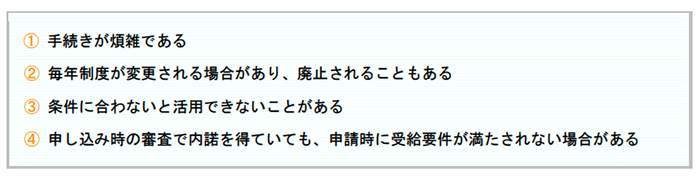

また、申請手続きが複雑であることが理由で、積極的に活用しないという経営者もいるようです。

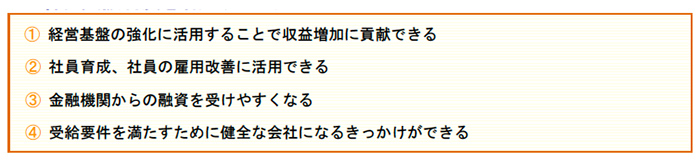

しかし、自社の状況に合った各種支援制度・補助金・助成金をうまく活用できれば、自社にとっては、大きなメリットがあります。

今回は、中小企業が活用できる各種支援制度・補助金・助成金について、特に活用メリットの大きい制度を中心に紹介します。

参考になる制度があれば積極的な活用をお勧めします。

2.各種支援制度を活用するメリットとデメリット

各種支援制度・補助金・助成金は、活用メリットの大きいものがいくつかあります。

一方で手続きが煩雑であるなどのデメリットもあります。

下記にメリット・デメリットを整理しました。

(1)各種支援制度を活用するメリット

(2)各種支援制度を活用するデメリット

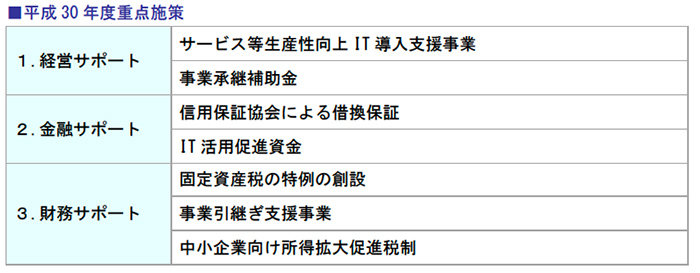

3.平成30年度重点施策

平成30年4月、中小企業庁ホームページで「平成30年度 中小企業施策利用ガイドブック」が公表されました。

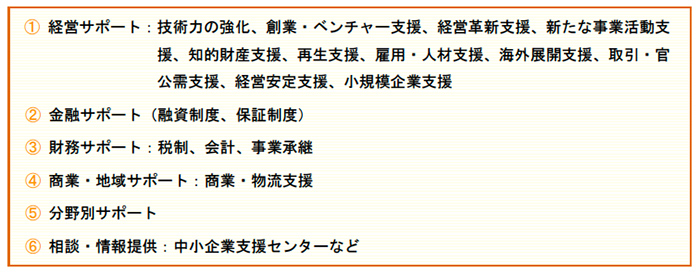

このガイドブックでは、中小企業施策を以下の項目に分類し、項目毎に利用できる施策が説明されています。

今回は、これらの施策のうち、平成30年度の重点的な施策を抜粋しましたのでご確認ください。

4.中小企業の定義

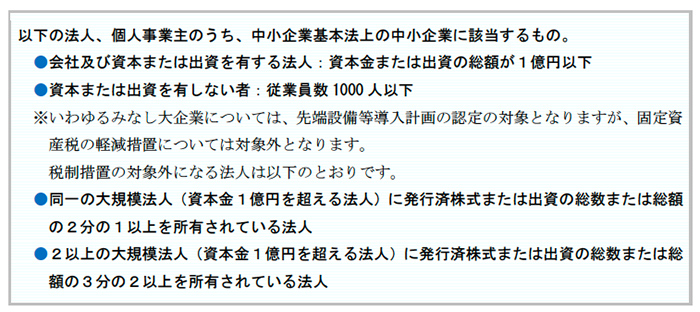

今回紹介する施策について、「中小企業(者)」及び「小規模企業(者)」とは、以下の者を指します。

(1)中小企業の範囲

中小企業基本法では、中小企業者の範囲を次のように定義しています。

中小企業は、日本の企業の99.7%を占め、従業者の70.1%が働くなど、経済において中心的な役割を果たしています。

(2)小規模企業者の定義

上記の掲げた中小企業の定義は、中小企業政策における基本的な政策対象の範囲を定めた「原則」であり、法律や制度によって「中小企業」とし扱われている範囲が異なることがあります。

例えば、法人税法における中小企業軽減税率の適用範囲は、資本金1億円以下の企業です。なお、本レポートでは、通常の定義と異なる場合にはその旨明記してあります。

2.経営サポートに関する施策内容

1.サービス等生産性向上IT導入支援事業

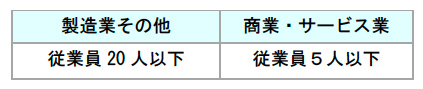

サービス業を中心とした中小企業、小規模事業者が、新たに生産性向上に貢献するITツール・ソフトウェアを導入する際に、補助を受けることができます。

(1)対象となる方

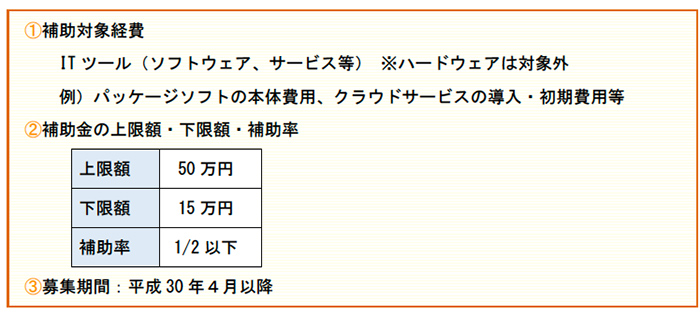

(2)支援内容

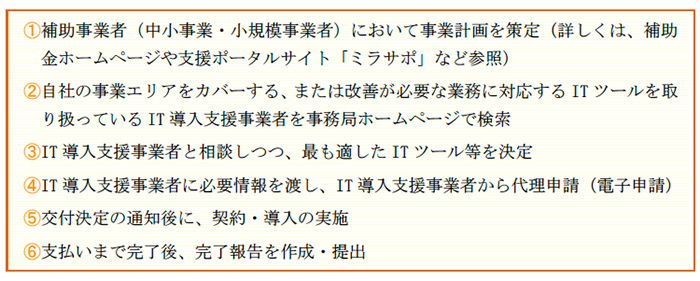

(3)ご利用方法

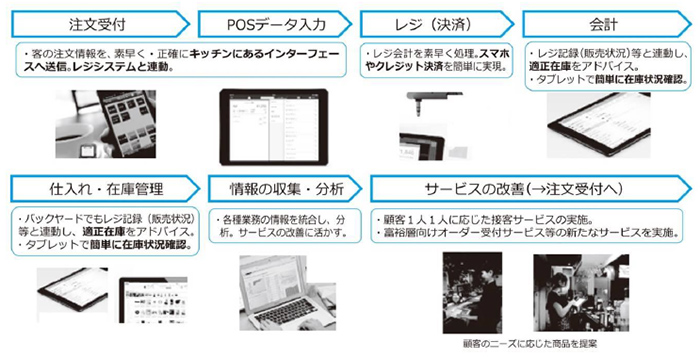

(4)サービス等生産性向上IT導入支援事業 導入イメージ(飲食業)

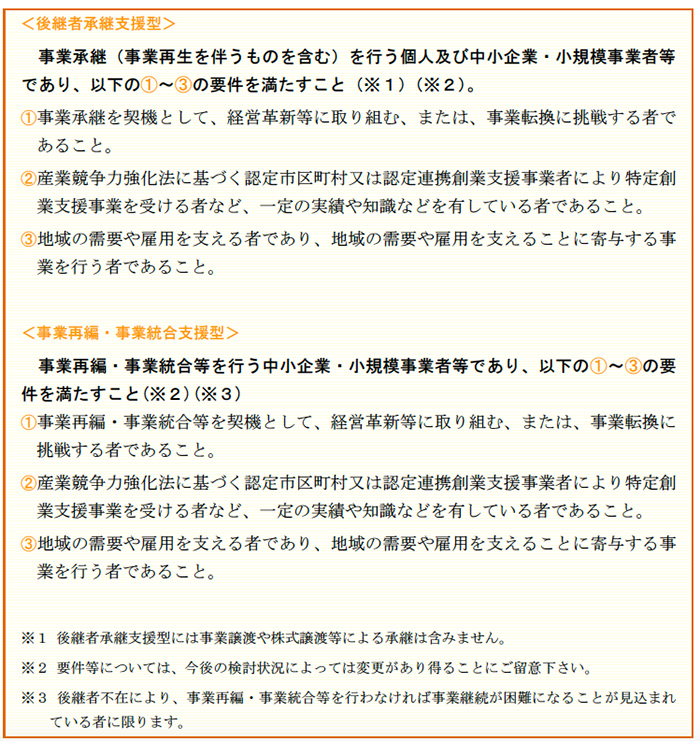

2.事業承継補助金

事業再編、事業統合を含む経営者の交代を契機として経営革新等を行う事業者に対して、その取り組みに要する経費の一部を補助します。

(1)対象となる方

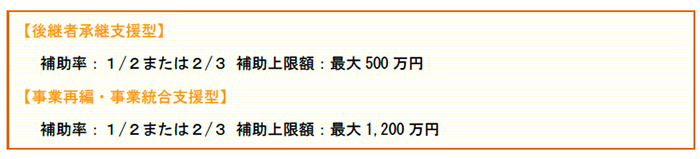

(2)支援内容

(3)補助対象経費と交付までの流れ

3.資金繰り改善に役立つ金融サポート施策

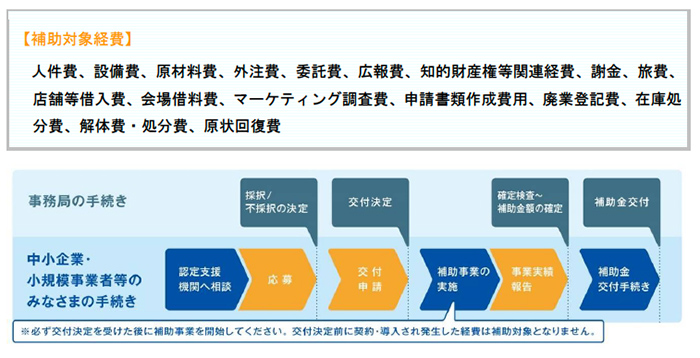

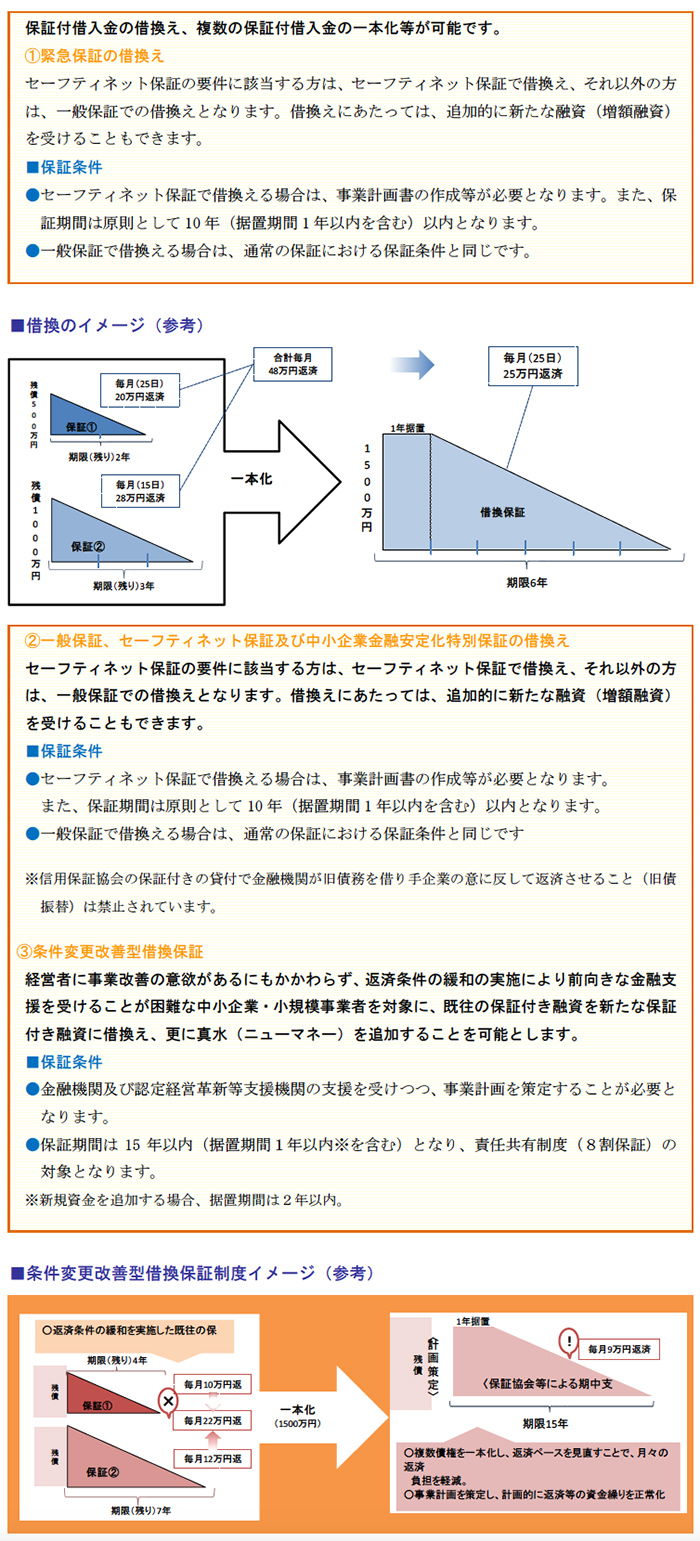

1.信用保証協会による借換保証

信用保証協会の保証付借入金の借換保証制度を実施することにより、中小企業の皆様の月々の返済額を軽減し、中小企業の資金繰りの円滑化を図ります。

(1)対象となる方

●保証申込時点において、保証付きの既往借入金の残高がある方

●セーフティネット保証による借換えを利用する場合は、セーフティネット保証の認定を受け、適切な事業計画を有している方

(2)支援内容

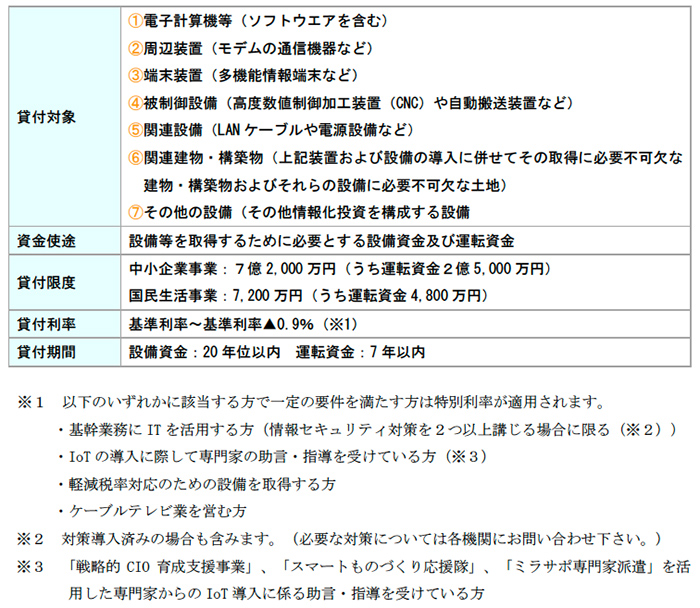

2.IT 活用促進資金

ITを活用した事業を行う際、日本政策金融公庫の特別貸付が受けられます。

(1)対象となる方

●IT活用のための投資を行う中小企業者

(2)支援内容

情報化を進めるために必要な、情報化投資を構成する設備などの取得に係る設備資金や、ソフトウェアの取得・制作などに係る運転資金の融資を受けることができます。

(3)ご利用方法

申込み時に各機関に必要書類を提出して下さい。(必要書類については各機関にお問い合わせ下さい)。

4.財務サポート施策活用のポイント

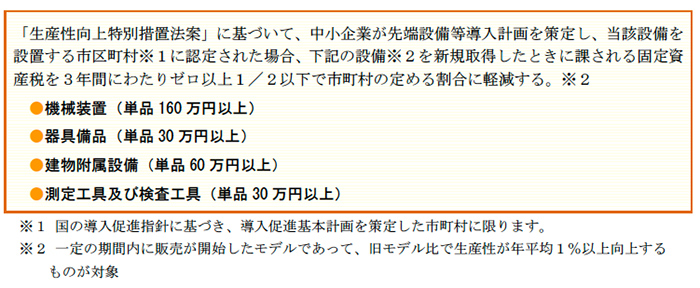

1.固定資産税の特例の創設

「生産性向上特別措置法案」により、導入促進基本計画の同意をうけた市区町村から先端設備等導入計画の認定を受けた中小企業が、計画に記載されている一定の機械装置や器具備品、建物附属設備等を新規取得した際に課される固定資産税を3年間にわたり、ゼロ以上1/2以下で市町村の定める割合に軽減する措置を講じます。

(1)対象となる方

(2)支援内容

(3)適用期間

「生産性向上特別措置法案」の施行日から平成33年3月31日まで。

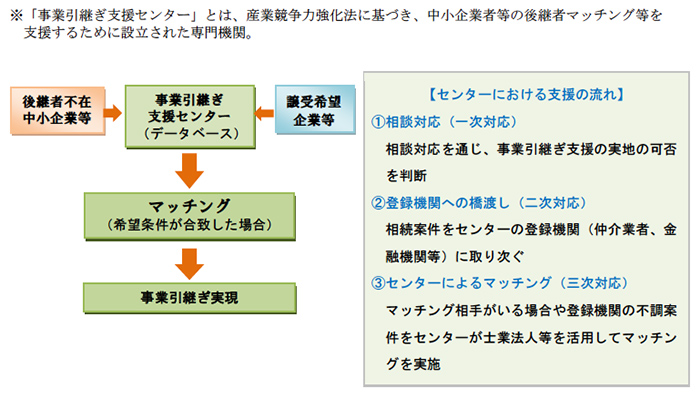

2.事業引継ぎ支援事業

後継者不在等の悩みを抱える中小企業者等からの相談に対して、助言、情報提供を行うほか、M&A等を活用した後継者マッチング支援を行います。

(1)対象となる方

後継者不在等の悩みを抱える中小企業者等。

(2)支援内容

中小企業者等の事業引継ぎや事業承継を円滑に進めるため、各都道府県に設置された「事業引継ぎ支援センター※」が課題解決に向けて助言、情報提供、マッチング支援等を行います。

(3)ご利用方法

M&A等による事業引継ぎを行うためには、早めの相談が大切です。

先ずは、各都道府県の事業引継ぎ支援センターまでご相談ください。

専門家が親身に対応し、相談は無料です。

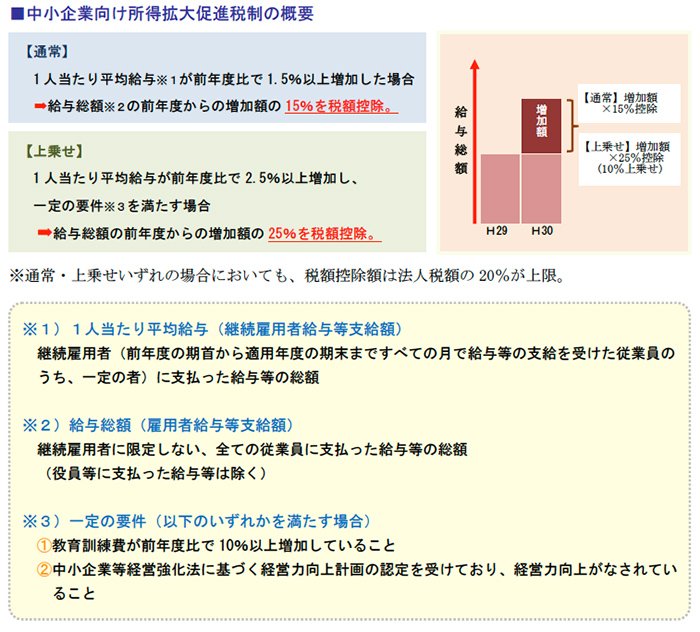

3,中小企業向け所得拡大促進税制

従業員への給与等の支給額を増加させた場合、増加額の一部を法人税等から税額控除できます。

平成30年度税制改正により、平成30年4月1日以降に開始される事業年度からは制度が大きく変更されました。

(1)対象となる方

適用要件を満たす、青色申告を行う全ての法人・個人事業主が所得拡大促進税制を利用することができます。(業種による制限はありません。)

(2)支援内容

平成30年4月1日以降に開始される事業年度においては、中小企業者等の場合、下図のとおり税額控除が受けられます。

大企業については制度の内容が異なりますので、経済産業省ホームページをご覧ください。

(3)ご利用方法

詳しくは、中小企業庁ホームページ「所得拡大促進税制」でご確認ください。

なお、平成30年3月31日以前に開始された事業年度については、制度の内容が異なりますので、そちらについても上記のホームページでご確認ください。

■参考文献

中小企業庁 平成30年度版 中小企業施策利用ガイドブック