- 令和3年度税制改正の概要

- 個人所得課税の改正

- 資産課税の改正

- 法人課税の改正

- 消費課税の改正

- 納税環境整備の改正

この記事をPDFでダウンロードする。(企業経営情報)

この記事をPDFでダウンロードする。(医業経営情報)

この記事をPDFでダウンロードする。(歯科経営情報)

1.令和3年度税制改正の概要

1.令和3年度税制改正の基本的な考え方

令和3年度税制改正における最大のテーマは、令和2年1月に端を発した「新型コロナウイルス感染症」により、戦後最大の経済の落ち込みに直面したわが国の経済を再生することです。

4月には「新型コロナウイルス感染症緊急経済対策における税制上の措置」(令和2年4月6日)が制定され、すでに「感染拡大の防止」と「社会経済活動との両立」に向けて税制からも一定の支援制度が手当されているものの、経済の再生を後押しするため、主に以下のような視点に基づき様々な改正が行われました。

(1)ウィズコロナ・ポストコロナの経済再生

ウィズコロナ・ポストコロナの新たな日常に対応した事業再構築を早急に進めていくためには、デジタル技術を活用した企業変革(DX)が不可欠です。

そこで今回の改正では、一定のクラウド型システムを導入する企業に対する税制措置が新設されます。

また、コロナ禍において様々な変化が生じている中で国際競争力を失わないためには、企業の研究開発投資を持続・拡大させることが求められることから、コロナ禍により売上が一定程度減少したにもかかわらず、研究開発投資を増加させた企業については、いわゆる「研究開発税制」の控除上限が法人税額の25%から30%に引き上げられるなど、これまで以上に大きなインセンティブを受けることができます。

このほか、コロナ禍で大きな打撃を受けた経済界からの強い要望により、コロナ禍により生じた欠損金については、一定期間に限り、DXやカーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲において、最大100%までの控除を可能とする措置が、未曽有の事態を踏まえた臨時異例のものとして講じられました。

(2)デジタル社会の実現

今回の感染症では、わが国における行政サービスや民間分野のデジタル化の遅れなど、様々な課題が浮き彫りになりました。

菅内閣は、各省庁や自治体の縦割りを打破し、行政のデジタル化を進め、今後5年で自治体のシステムの統一・標準化を行うこととしており、こうした改革にあわせ、税制においても、わが国のデジタルトランスフォーメーション(DX)の取組みが強力に推進されることになりました。

具体的には、実印による押印や印鑑証明書の添付が必要でない国税関係書類について、押印義務が廃止されます。

また、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上などを実現するため、国税関係帳簿書類を電子的に保存する際の手続きが抜本的に見直されました。

(3)グリーン社会の実現

政府はグリーン社会実現のため、令和32(2050)年までに、温室効果ガスの排出を全体としてゼロにする「2050年カーボンニュートラル」の実現を目指しており、これに向かって税制面においても必要な支援が講じられます。

具体的には、「2050年カーボンニュートラル」という高い目標を達成するため、生産プロセスの脱炭素化に寄与する設備等を導入する企業に対し、強力な税制上の支援措置が手当されるほか、自動車税等のいわゆる「エコカー減税」や「グリーン化特例」について、大変革期を迎える自動車業界の対応や環境整備に貢献する観点から制度の見直しが図られました。

(4)中小企業の支援、地方創生

地域経済の中核を担う中小企業を取り巻く状況が厳しさを増していることから、「生産性の向上」「経営基盤の強化」などの取り組みに対して、税制上でも幅広い支援措置が実施されます。

具体的には、中小企業者等に係る軽減税率の特例や中小企業投資促進税制及び中小企業経営強化税制の適用期限が2年間延長されることになりました。

また、経済の好循環のためには、企業が生み出した付加価値を従業員の給与へ還元していくことが不可欠です。そのため、いわゆる賃上げ税制(所得拡大促進税)が、より使いやすくなって2年間延長されました。同税制は既存の従業員給与を引き上げることに対して税制上のメリットを与える制度設計でしたが、新たに雇用を増加させた場合にもメリットがあるよう制度が改組されます。

(5)円滑・適正な納税のための環境整備

取引のクロスボーダー化、デジタル化が進展するいま、税務行政においてもこれらに上手く適応しなければ、適正で公平な納税環境は実現することが不可能です。

納税環境整備の観点から、今回の改正では、主に「納税管理人制度」「国際的徴収回避行為への対応」「退職所得課税」などについて改正が行われました。

2.個人所得課税の改正

近年、個人所得課税については、各種所得控除の見直しや金融所得課税に関する改正が重点的に行われてきましたが、今回の改正では、それらに関する改正の多くが見送られ、近年には珍しい小規模な改正となりました。

そんな中でクローズアップされたのは、新型コロナからの経済再生を下支えするための改正や、デジタル・ガバメントを推進するための改正です。

住宅ローン控除の控除期間を13年とする特例措置が延長されるほか、一部の源泉徴収関係書類について、税務署長の承認を受けることなく電子データでの提出が可能となります。

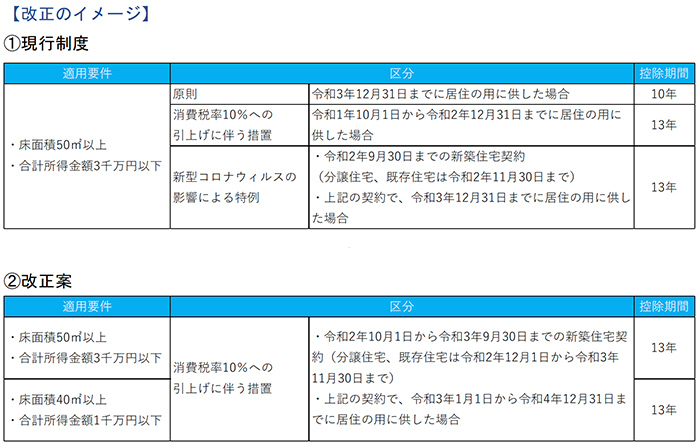

1.住宅借入金等を有する場合の所得税額の特別控除

(1)改正の背景

いわゆる住宅ローン控除は、令和元年10月の消費税率引き上げに伴い、令和2年12月末までに新居へ入居することで13年間に渡って控除が受けられる特例措置が実施されています。

令和3年以降は通常の「控除期間10年」へと縮小される予定でしたが、新型コロナウイルスの影響で低迷する住宅需要の底上げを図るため、この特例措置が2年間延長されることになりました。

(2)改正の概要

新型コロナウイルスの影響で住宅需要の低下が想定されることから、令和4年12月末までに入居した場合に限り、引き続き13年間の控除が受けられるようになります。

また、これに合わせて同控除の対象となる物件の面積要件が現行の50㎡から40㎡へと緩和されます(所得金額の制限あり)。

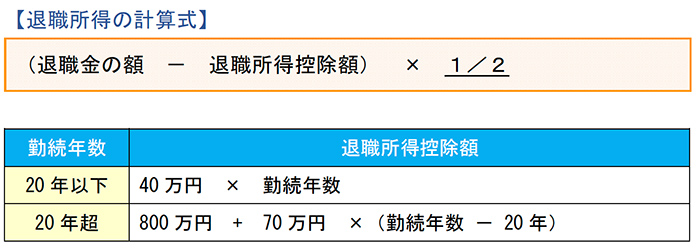

2.退職所得課税の適正化

(1)改正の背景

退職金は、老後の生活の原資であることから、通常の給与所得等に比べて課税が大きく優遇されています。

ところが、外資系企業を中心に、毎月の給与を少なくする一方、成果に応じたインセンティブを退職一時金として支給する短期雇用契約を締結することで、給与を退職金に振り替える節税手法が行われています。

政府は長らくこれを問題視してきましたが、今回の改正では、こうした節税手法にいよいよ手直しが入ることになりました。

(2)改正の概要

現行制度では、法人の役員が勤続5年以下で退職金を受け取った場合、いわゆる「2分の1課税」が適用されません。

今回の改正は、勤続5年以下の従業員についても、役員と同様に「2分の1課税」が適用されなくする、というもの。

ただし、雇用の流動化等に配慮し、退職金から退職所得控除額を除いた残額のうち300万円以下の部分については、引き続き「2分の1課税」が適用されます。

なお、この改正は令和4年分以後の所得税について適用されます。

3.セルフメディケーション税制の見直し

(1)改正の背景

少子高齢化が進む中で、限りある医療資源を有効に活用することが求められています。

また、膨らみ続ける社会保障費を抑制するためには、社会全体で医療費の適正化に取り組むことが欠かせません。

そこで、国民が適切な健康管理のもと、必要に応じて薬を服用するセルフメディケーションが推進されています。

(2)改正の概要

セルフメディケーション税制の対象となる医薬品が見直された上で、その適用期限が5年延長されます。

具体的には、スイッチOTC医療用(医薬品で用いられていた成分をOTC医薬品に転換した医薬品)の中でも、効果の薄いものが対象から除外されます。

一方で、薬効があるものであれば、スイッチOTC医薬品以外であっても同税制の対象とすることができるようになります。

なお、上記の改正は令和4年分以後の所得税について適用されます。

4.源泉徴収関係書類の電子データによる提出

(1)改正の背景

令和2年分の年末調整より、年末調整手続の電子化がスタートしました。

給与システムの改修や従業員への周知が必要であることからまだ実施企業は多くはないものの、コロナ禍によりバックオフィス業務のデジタル化が加速しつつあることから、来年以降は電子化が広く活用されるものと思われます。

今回は、こうした流れをさらに後押しするための改正が行われました。

(2)改正の概要

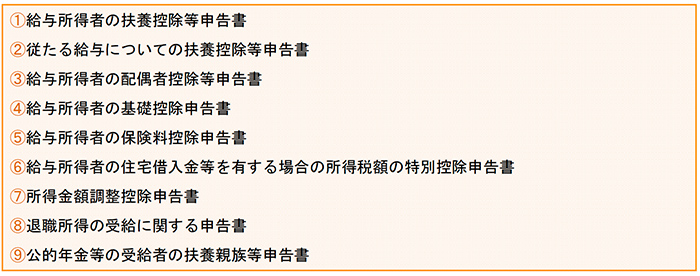

従業員から年末調整申告書に記載すべき事項を電子データにより提供を受けるためには、勤務先があらかじめ所轄税務署長に「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、その承認を受ける必要があります。

今回の改正では、税務関係手続のデジタル化をより推進するため、従業員から以下に示す書類を電子データにより提供を受ける場合には、税務署長の承認が不要となります。

この改正は、令和3年4月1日以後に提出する源泉徴収関係書類について適用されます。

3.資産課税の改正

近年、資産課税については小規模な改正が続きましたが、令和3年度の改正も同様に、小粒な改正となりそうです。

その中で目を引くのは「直系尊属から教育資金の一括贈与に係る贈与税の非課税措置」や「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置」。

格差の拡大を招くという理由で廃止も議論されましたが、新型コロナウイルスの感染拡大により若年層の収入減が予想されることから、一転、延長されることになりました。

このほか、平成30年度税制改正で抜本改正された「事業承継税制」や、令和元年度税制改正で創設された「個人版事業承継税制」にも、使い勝手を良くするような改正が盛り込まれています。

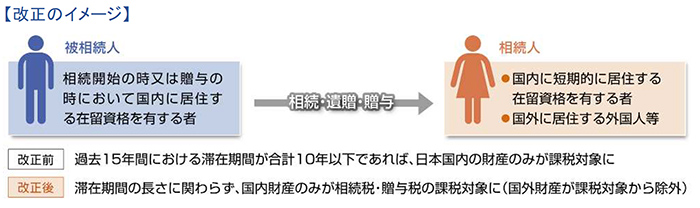

1.相続税・贈与税の国外財産に対する納税義務の見直し

(1)改正の背景

日本で働く外国人が亡くなった場合、過去15年間における滞在期間が合計10年以下であれば、日本国内にある財産のみが日本の相続税・贈与税の課税対象となります。

一方、滞在期間が合計10年を超える場合は、海外にある財産にも日本の相続税・贈与税が課税されてしまいます。

日本の相続税の税率は最高55%で、40%のアメリカ、30%のドイツなどと比べて高率です。

さらに、アジア諸国を中心に相続税を課さない国もあることから、この高い税金を嫌って日本での就労を避ける外国人は少なくないと言われています。

そこで今回の改正では、高度外国人材の日本での就労を促進する観点から、在留資格のある外国人の相続税・贈与税について制度が見直されました。

(2)改正の概要

「相続開始の時又は贈与の時において国内に居住する在留資格を有する者」から、「国内に短期的に居住する在留資格を有する者」や「国外に居住する外国人等」への相続・遺贈・贈与については、居住期間の長さに関わらず、国外財産に対する相続税または贈与税が課税されなくなります。

(注)上記の「在留資格」とは、出入国管理及び難民認定法別表第一の上欄の在留資格をいい、主に外国の大使や各分野の高度人材、プロの芸術家やスポーツ選手などが該当します。

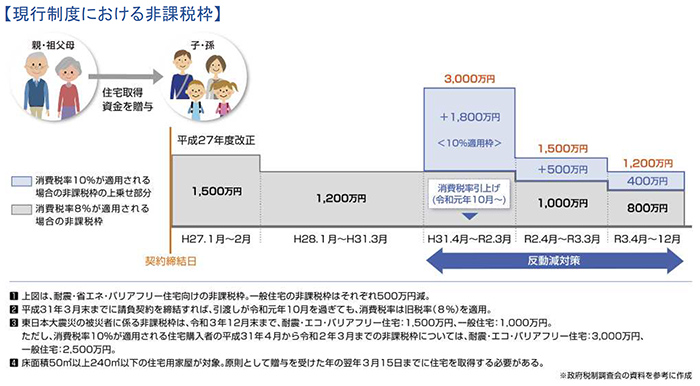

2.住宅取得資金贈与の非課税措置

(1)改正の背景

住宅取得資金贈与の非課税措置(直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置)とは、直系尊属から住宅取得資金の贈与を受けた際、最大で1,500万円までの金額について贈与税を非課税とする特例措置です。

リーマンショックで低迷した日本経済を上向かせるための「経済危機対策」として、平成21年度税制改正で創設されました。

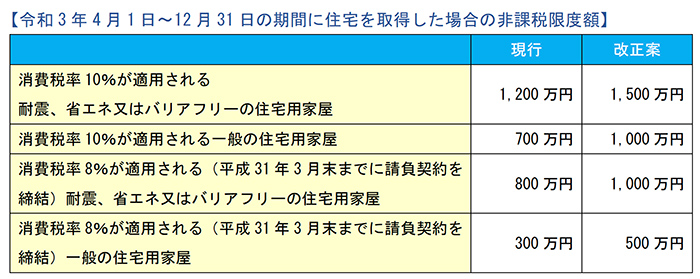

その後は2年ごとに延長が繰り返されてきましたが、「格差の固定化を招く」との理由から、平成27年以降は非課税限度額が徐々に縮小され、令和3年4月以降は1,200万円(耐震、省エネ性能に優れた住宅で、消費税率10%が適用される場合)まで引き下げられる予定でした。

しかし、新型コロナウイルス感染症の感染拡大の影響で住宅需要が伸び悩んでいることから、令和3年内の住宅取得については非課税枠が据え置かれることになりました。

(2)改正の概要

①非課税限度額の据え置き

令和3年4月1日から同12月31日までの間に住宅を取得した場合の非課税限度額が、令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げられます。

なお、この改正は、令和3年1月1日以後の住宅取得資金の贈与について適用されます。

②床面積要件の緩和

住宅取得資金贈与の非課税措置は、床面積50㎡以上240㎡以下の住宅が対象です。

しかし近年、2人世帯によるコンパクトな住宅の取得が増加していることから、受贈者の合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40㎡以上に引き下げられます。

また、これと同様に「特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例」についても、床面積要件の下限が同じく40㎡以上(現行:50 ㎡以上)に引き下げられます。

なお、これらの改正は、令和3年1月1日以後の住宅取得資金の贈与について適用されます。

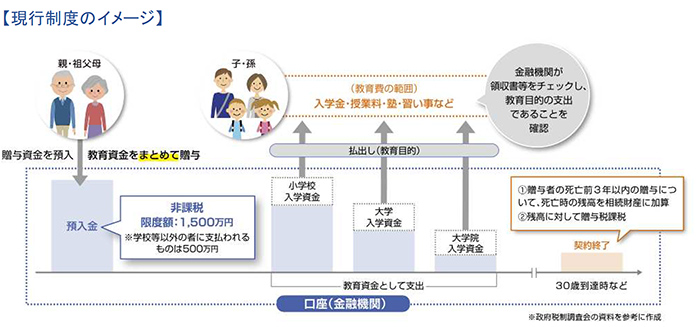

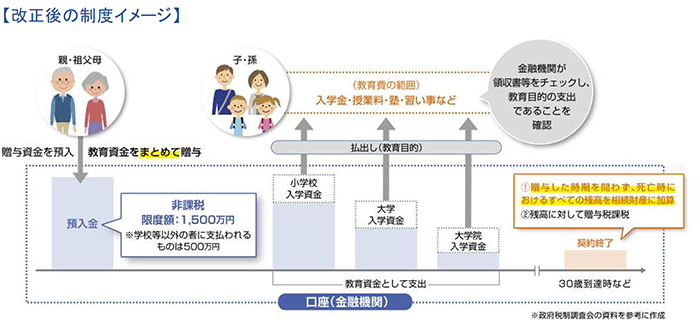

3.教育資金の一括贈与に係る贈与税の非課税措置

(1)改正の背景

わが国の個人金融資産約1,700兆円のうち、約6割にあたる約1,000兆円を60歳以上の高齢世代が保有しています。

そのため、相続税・贈与税については「若年層へ早期に資産移転すること」が近年の改正における最大のテーマとされてきました。

「直系尊属から教育資金の一括贈与に係る贈与税の非課税措置」も、まさに「若年層へ早期に資産移転すること」を目的として平成25年度税制改正で創設されました。

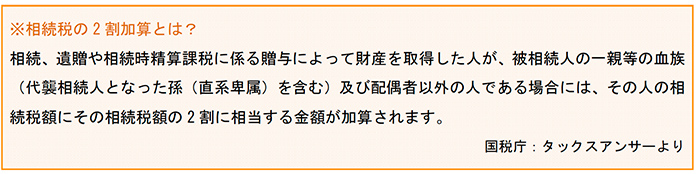

ところが、創設直後から「金持ち優遇」との批判が相次いだ上、いわゆる「相続税の2割加算(※11P参照)」を回避する手段として主に富裕層に活用されることになりました。

また、この制度は経済対策として導入された側面があるものの、近年は利用件数が低迷していることから、税制改正の議論がスタートした秋以降、政府は早くからこの制度について廃止の方向で議論を進めてきました。

ただ、新型コロナウイルス感染症の拡大により、今後、特に若年世帯において収入が減少する恐れがあるため、子育て支援を引き続き強化するとの考え方から2年間延長されることになりました。

また、この延長に合わせて、前述の「相続税の2割加算」の回避策として利用できなくする措置が講じられます。

(2)改正の概要

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、以下の措置が実施されたうえ、適用期限が2年延長されます。

①贈与者が死亡した場合の残額に対する取扱いの変更

現行制度では、贈与者が亡くなった場合、死亡前3年以内に拠出した教育資金の残額にのみ相続税が課税されます。

しかし改正後は、教育資金を拠出した時期を問わず、すべての残額に相続税が課税されます。

ただし、受贈者が①23歳未満、②学校等に在学している、③教育訓練給付金の支給対象となる教育訓練を受講している――などの場合に限り、贈与者死亡時に相続税は課税されません。

この改正は令和3年4月1日以後の信託等により取得する信託受益権等について適用されます。

②管理残額を「相続税の2割加算」の対象に追加

現行制度では、残額を子以外の直系卑属、つまり孫やひ孫が相続する場合、「相続税額の2割加算」の対象外とされています。

そのため、通常は2割加算の対象となる孫やひ孫への相続(遺贈)ですが、本制度を使う事でこれを回避できでしまうのです。

今回の改正では、こうした制度の穴をふさぐための改正が行われることになりました。具体的には、贈与者の死亡に伴い、孫やひ孫が残額を相続(遺贈)したとみなされ相続税が課される場合には、その相続税額が2割加算の対象となります。

なお、この改正は令和3年4月1日以後の信託等により取得する信託受益権等について適用されます。

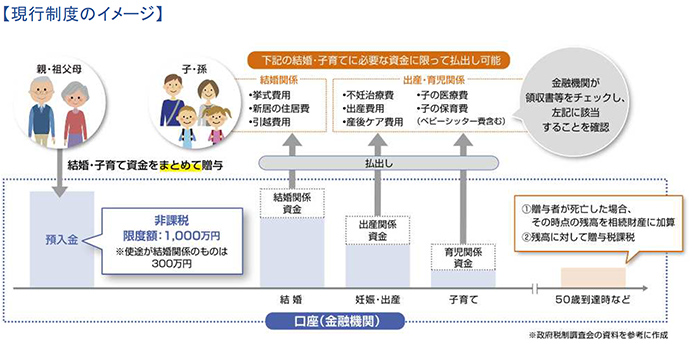

4.結婚・子育て資金の一括贈与に係る贈与税の非課税措置

(1)改正の背景

「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置」は、「若年層へ早期に資産移転すること」や「子育て支援」を目的として平成25年度税制改正で創設されました。

しかし、「教育資金の一括贈与に係る贈与税の非課税措置」と同様、近年は制度の利用件数が大きく減少していること、またこの制度が「相続税の2割加算」を回避する手段として主に富裕層に活用されていることから、制度が見直された上で2年延長されることになりました。

(2)改正の概要

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、以下の措置が実施されたうえ、適用期限が2年延長されます。

①管理残額を「相続税の2割加算」の対象に追加

贈与者の死亡に伴い、孫やひ孫が管理残額(※)を相続(遺贈)したとみなされ相続税が課税される場合には、その相続税額が2割加算の対象となります。

なお、この改正は令和3年4月1日以後の信託等により取得する信託受益権等について適用されます。

(※)本制度における「管理残額」とは、非課税拠出額(この制度の適用を受けるものとして、金融機関等と教育資金管理契約を締結し、資金管理口座に拠出した金額)から、受贈者が教育資金として払い出した金額を控除した残額をいいます。

②受贈者の年齢要件の引き下げ

受贈者の年齢要件の下限が、18歳以上(現行:20歳以上)に引き下げられます。

なお、この改正は、令和4年4月1日以後の信託等により取得する信託受益権等について適用されます。

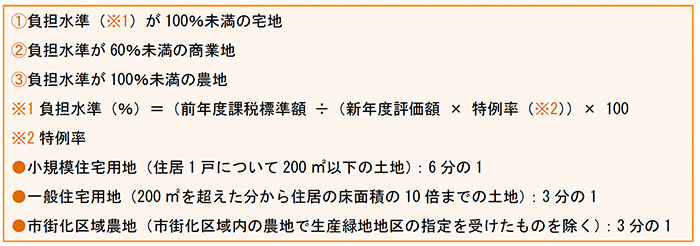

5.土地に係る固定資産税等の負担調整措置

(1)改正の背景

固定資産税の計算のベースとなる課税標準は、地方税法により「適正な時価」と定められています。

そのため、経済情勢の変化を適正に反映することを目的として、3年ごとに土地の時価を調査する「評価替え」が実施されていますが、令和3年はまさにこの評価替えの年に該当します。

「適正な時価」は前年1月1日時点の公示地価を基準に設定されますが、令和2年1月の時点で、全国の地価はおおむね上昇傾向にありました。

ところが、新型コロナウイルスの感染拡大により、現在は商業地を中心に地価が大きく下落しています。

そのため、令和2年1月を基準として評価替えを行うことで、納税者の税負担が過重になることが懸念されています。

(2)改正の概要

以下に掲げる土地について、令和3年度の課税標準額が令和2年度の課税標準額と同額とされます(今年度と同額に据え置かれます)。

6.個人版事業承継税制の拡充

(1)改正の背景

個人版事業承継税制(個人事業者の事業用資産に係る相続税・贈与税の納税猶予制度)は、令和元年度税制改正の目玉として創設されました。

事業の後継者が相続または贈与により事業用資産を取得したとき、一定の要件を満たす場合に限り、①事業用資産に係る贈与税・相続税の全額の納税が猶予され、②後継者の死亡など一定の事由により、猶予されている相続税・贈与税が免除される、という制度です。

より使いやすい制度とするため、今回の改正で適用対象となる事業用資産の範囲が拡大されます。

(2)改正の概要

現行制度で適用対象となる自動車は、貨物用の普通自動車や11人乗り以上の普通自動車に限定されており、一般的な乗用車(10人以下の乗用車)は対象外とされてきました。

今回の改正によって、適用対象となる特定事業用資産の範囲に「被相続人又は贈与者が事業に使用していた乗用自動車が追加」されることが、税制改正大綱の中に明記されました。

現時点では「被相続人又は贈与者が事業に使用していた乗用自動車が追加」の範囲は明らかにされていませんが、現行制度で除外されている一般的な乗用車(10人以下の乗用車)が対象になると考えられます。

ただし、対象となるのは、青色申告書に添付される貸借対照表に計上されており、かつ取得価額500万円以下の部分に限られます。

7.非上場株式等に係る相続税の納税猶予の特例制度

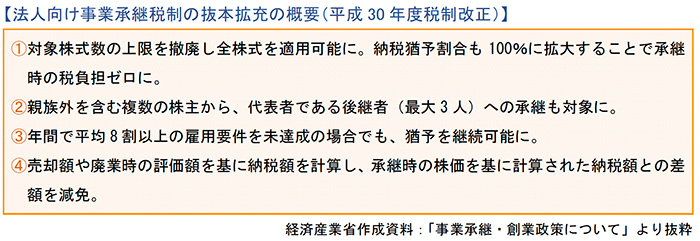

(1)改正の背景

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」は、平成30年度税制改正で抜本的に拡充され「特例事業承継税制」として生まれ変わりました。

これにより、同税制の適用の前提となる認定申請の件数は、拡充前は年間400件程度だったところ、拡充後は年間約6,000件まで増加し、中小企業の事業承継対策の“スタンダード”となりそうな勢いを見せています。

ただ、中小企業の事業承継はまだまだ進んでいないのが現状で、この特例事業承継税制についても、さらなる使い勝手の向上が必要とされてきました。

例えば、同税制には「後継者が被相続人の相続開始の直前において、承継する会社の役員である」という要件があるため、先代経営者が急逝すると、後継者がまだ修行中で役員に就任していなければ、それだけで同税制は適用することができません。

そこで、このようなケースへの救済措置として「先代経営者が60歳未満で死亡した場合に限り、後継者が会社の役員でなくても同税制が適用できる」という特例が用意されています。

ところが、わが国の中小企業経営者は60歳代が最大のボリュームゾーンです。

いまや70歳代、80歳代でも現役という方が珍しくありません。

そのため、60歳未満の時点では「後継者が会社の役員ではない」というケースがとても多く、「先代経営者が60歳未満で死亡した場合に限り、後継者が会社の役員でなくても同税制が適用できる」という救済策は時代に合わず、ほとんど意味を成さなくなっているのです。

そこで今回は、この要件における「60歳未満」が「70歳未満」へと改正されました。

(2)改正の概要

後継者が、被相続人の相続開始の直前において承継会社の役員でなくても、以下の場合に限り、同税制の適用を受けることができます。

4.法人課税の改正

法人課税については「ウィズコロナ・ポストコロナ」の経済再生に向けて「産業競争力の強化」、「活発な研究開発の維持」、「労働者を取り巻く環境の変化」といった課題を解決へと導くため、企業のDX促進、カーボンニュートラルなどの目的達成に資する投資への税額控除等の新設、研究開発税制・賃上げ税制等の見直しなどの措置が講じられました。

また、中小企業の経営資源の集約化による事業の再構築、生産性の向上により、企業の足腰を強くする仕組みの構築を支援するため所要の措置も講じられました。

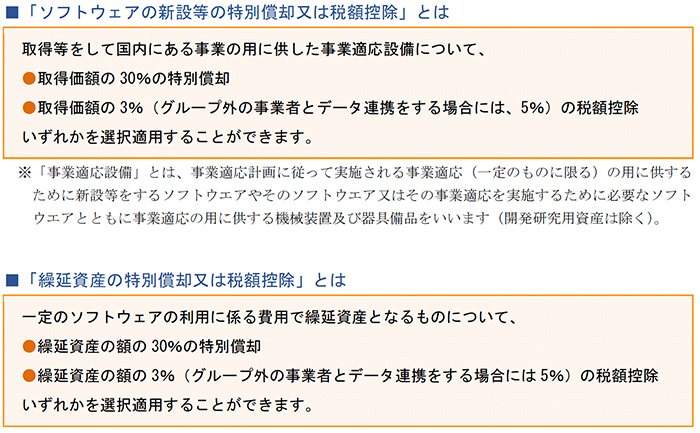

1.デジタルトランスフォーメーション投資促進税制の創設

(1)改正の背景

新たな日常に対応した事業再構築を早急に進めていくためには、デジタル技術を活用した企業変革(DX)が重要となることから、産業競争力強化法の改正を前提に、クラウド型システムを対象とする税制措置を創設することで、「つながる」デジタル環境の構築を促進し、レガシーシステムからの脱却を図ることが目的です。

(2)改正の概要

青色申告書を提出する法人で産業競争力強化法の事業適応計画(仮称)について認定を受けたものが、同法の改正施行日から令和5年3月31日までの間に、その事業適応計画に従って実施される同法の事業適応(仮称)の用に供するためにソフトウェアの新設等、又は一定のソフトウェアの利用に係る費用で繰延資産となるもの支出をした場合には、特別償却又は税額控除の適用が受けられます。

対象資産の取得価額、対象繰延資産の額の合計額のうち、この制度の対象となる金額は300億円が限度となります。

また、控除税額は、カーボンニュートラル投資促進税制の控除税額との合計で、当期の法人税額の20%が上限となります。

2.研究開発税制の見直し

(1)改正の背景

イノベーションの強化による生産性の向上などを通じて潜在成長率を高めていくことは引き続き重要であり、様々な変化が生じている中で国際競争力を失わないため、企業の研究開発投資を持続・拡大させることが求められています。

研究開発投資を増額していくインセンティブが維持されるよう、コロナ禍により売上が一定程度減少したにもかかわらず、研究開発投資を増加させた企業については、控除上限を引き上げるとともに、控除率カーブの見直し及び控除率の下限を引下げる改正がされます。

(2)改正の概要

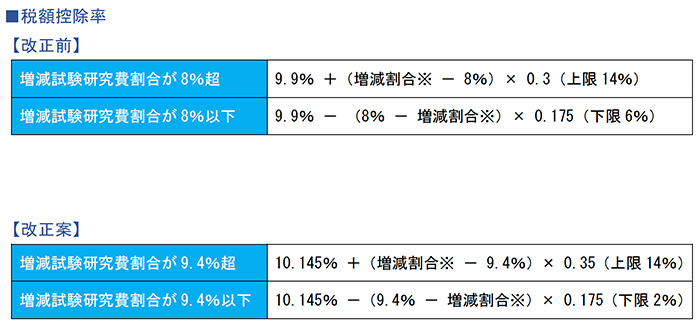

①試験研究費の総額に係る税額控除制度(いわゆる総額型)の税額控除率の見直し

試験研究費の総額に係る税額控除制度の控除率の算定方法が、以下のとおりに見直されます。

※以下「増減割合」は、「増減試験研究費割合」を省略。

②試験研究費の総額に係る税額控除制度(いわゆる総額型)の控除上限の見直し

試験研究費の総額に係る税額控除制度の控除上限について、次のすべての要件を満たす場合には、控除上限額に法人税額の5%が上乗せされます。

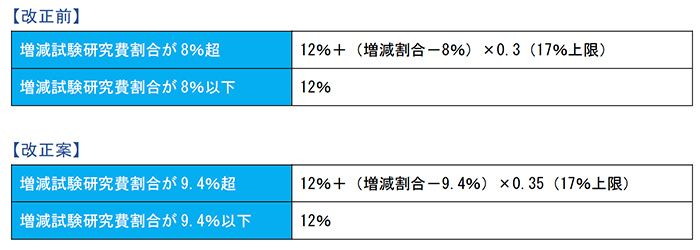

③中小企業技術基盤強化税制の見直し

中小企業者等が、試験研究費の支出をした場合に適用される税額控除制度について、税額控除率及び控除上限が見直されます。

イ)税額控除率については、以下のとおりに見直されます。

ロ)控除上限については、総額制度と同様に上乗せ特例が設けられます(上記(2)②参照)。

④試験研究費が平均売上金額の10%を超える場合における税額控除の上限の上乗せ特例の適用期間が2年延長されます。

⑤試験研究費の定義の見直し

企業のデジタルトランスフォーメーションを促進する観点から、ソフトウェア分野における研究開発を支援するため、自社利用ソフトウェアの取得価額を構成する試験研究に要した費用が研究開発税制の対象に追加されます。

リバースエンジニアリングは、新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う試験研究に該当しないものとして、試験研究費の範囲から除外されます。

3.給与等の引上げ及び設備投資を行った場合の税額控除制度

(1)改正の背景

企業が新しい社会へ適応していくためには、事業や構造を変革する新たな人材の獲得・人材育成の強化が重要であり、また、企業の採用状況が悪化する中で第二の就職氷河期を作らないことも重要であることから、これらの重要課題に対応するため措置がなされます。

大企業向けの「賃上げ・投資の促進に係る税制」について、その要件を「新規雇用者の給与等支給額・教育訓練費の増加」に着目したものへと見直されます。

(2)改正の概要

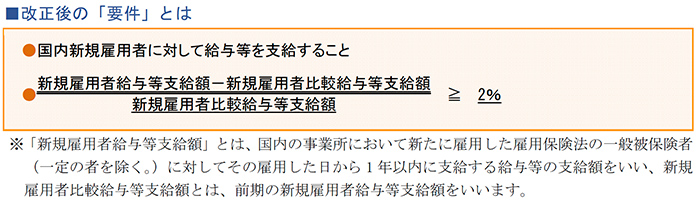

青色申告書を提出する法人が、令和3年4月1日から令和5年3月31日までの間に開始する各事業年度において次の要件を満たす場合には、「控除対象新規雇用者給与等支給額の15%の税額控除」ができるようになります。

※「控除対象新規雇用者給与等支給額」とは

国内の事業所において新たに雇用した者(一定の者を除く。)に対して、その雇用した日から1年以内に支給する給与等の支給額をいいます。

この場合、教育訓練費の額の比較教育訓練費の額に対する増加割合が20%以上であるときは、控除対象新規雇用者給与等支給額の「20%相当額」が税額控除できます。

※比較教育訓練費の額は、前期の損金の額に算入される教育訓練費の額とされます。

ただし、控除税額は、当期の法人税額の20%を上限とされます。

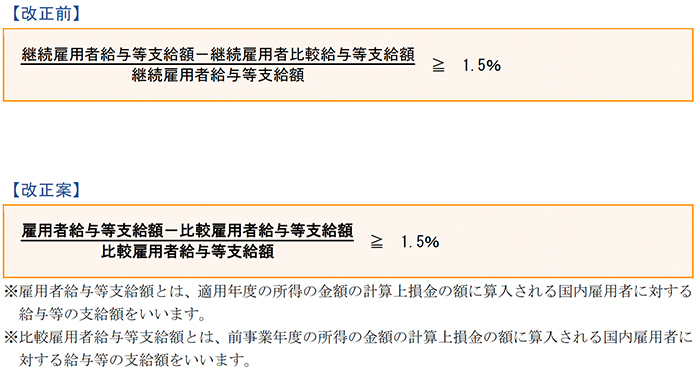

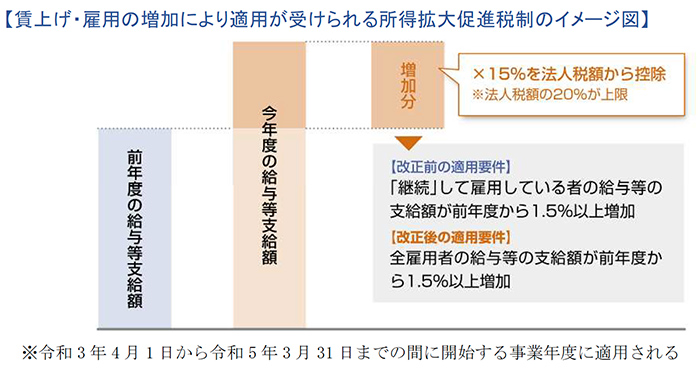

4.所得拡大促進税制の見直し

(1)改正の背景

雇用の維持・確保への懸念がある中においては、特に中小企業全体として雇用を守りつつ、賃上げによる所得拡大を促すことが重要課題となります。

このため、賃上げだけでなく、雇用を増加させる企業を下支えする観点から、所要が見直されます。

(2)改正の概要

中小企業における所得拡大促進税制について、適用要件が見直されます。

■適用要件の見直し

適用要件の以下の部分について見直されます。

具体的には、これまでは継続して雇っている人に支払う給与の総額が1.5%以上増えた場合に増加分の15%を減税してきました。

今後は賃上げがなくても、人員増などで給与総額が1.5%以上増えれば、減税の対象となります。

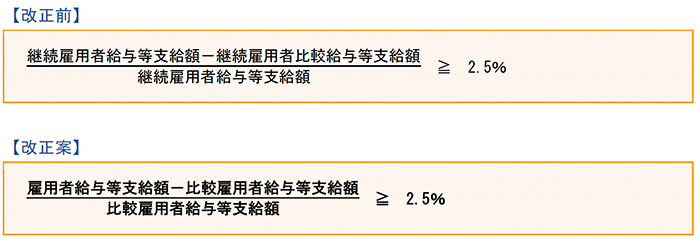

■税額控除率が25%となるための要件の見直し

税額控除率が25%となるための要件につき、以下が見直されます。

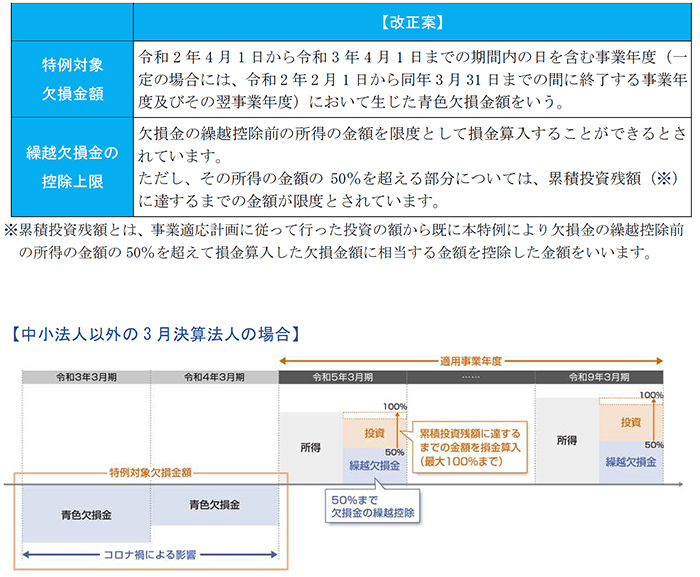

5.繰越欠損金の控除上限の特例の創設

(1)改正の背景

わが国の経済成長力を維持していくためには、厳しい経営環境の中でも企 業が果敢に投資を行い、事業再構築・再編に取り組んでいくことが強く求められています。

そこで、DXやカーボンニュートラル等、事業再構築・再編に係る投資を促すため、コロナ禍による欠損金について、未曾有の事態を踏まえた臨時異例の措置を講じます。

(2)改正の概要

コロナ禍により生じた欠損金について、産業競争力強化法の改正を前提に、一定期間に限りDXやカーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲内で、最大100%までの控除を可能とする措置を講じるとされています。

①適用事業年度

適用事業年度とは、次のいずれにも該当する事業年度をいいます。

イ)特例欠損金額が生じた事業年度のうち、その開始の日が最も早い事業年度で、所得の金額が生じた最初の事業年度開始の以後5年以内に開始した事業年度であること。

ロ)事業適応計画の実施時期を含む事業年度であること。等

②対象法人

青色申告書を提出する法人で、同法の改正施行日から同日以後1年を経過する日までの間に産業競争力強化法の事業適応計画(仮称)の認定を受けたもののうち、その事業適応計画に従って同法の事業適応(仮称)を実施するものが対象となります。

③取扱い

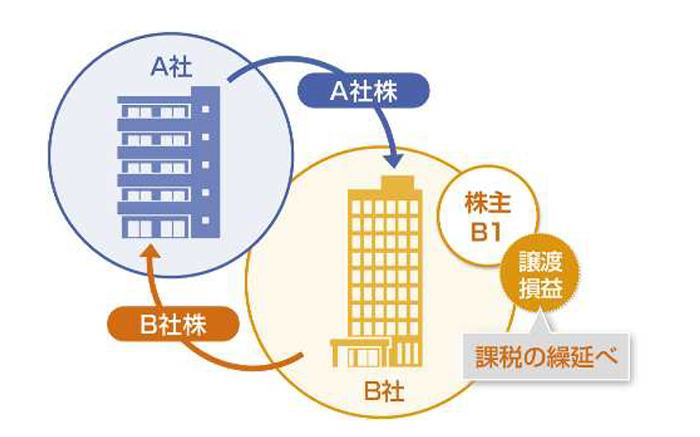

6.株式対価M&Aを促進するための措置の創設

(1)改正の背景

企業間の国際競争が激化する中、産業構造の変革を更に推進するため、事業ポートフォリオの見直しなど、企業価値向上のための事業再編が重要な課題となっています。

このため、企業の機動的な事業再構築を促し、競争力の維持・強化を図る観点からの改正が実施されます。

(2)改正の概要

自社株式を対価として、対象会社株主(B1)から対象会社(B社)株式を取得するM&Aについて、対象会社株主の譲渡損益に対する課税の繰延措置を講じるとされています。

<取り扱い>

①譲渡損益の繰延べ

イ)法人株主の譲渡損益繰延べ及び個人株主の譲渡損益繰延べ

対価として交付を受けた資産の価額のうち株式交付親会社(A社)の株式の価額が 80%以上である場合に限り、株式交付親会社株式以外の資産の交付を受けた場合には、株式交付親会社の株式に対応する部分の譲渡損益の計上を繰り延べます。

ロ)手続き等

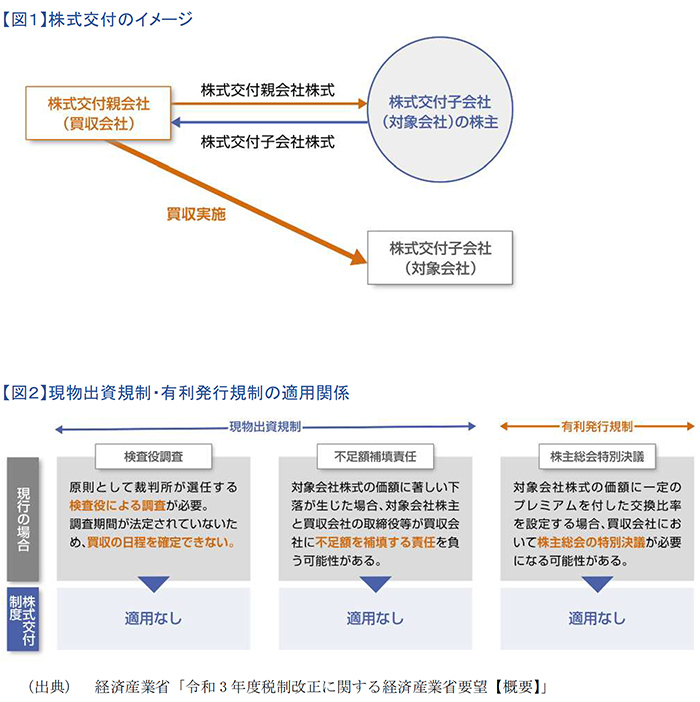

<改正会社法における株式交付制度>

「株式交付」とは、株式会社(株式交付親会社)が他の株式会社(株式交付子会社)を子会社とするために、他の株式会社(株式交付子会社)の株式を譲り受け、株式の譲渡人(株式交付子会社の株主)に対してその株式の対価として株式交付親会社の株式を交付することをいいます(改正会社法2三十二の二)。

つまり、自社株式を対価とした企業買収を可能とするもので、部分的な株式交換により株式を取得する制度です。

株式交付子会社の株主に対して交付する対価には、株式交付親会社の株式を必ず含める必要がありますが、株式交付親会社株式と金銭等を交付すること(混合対価)も可能です。

株式会社が、既に議決権の過半数を有している他の株式会社の株式を買い増す場合や、他の株式会社を子会社としない場合(議決権の過半数の取得に至らない場合)には、株式交付に該当しないこととなるので、留意が必要です。

7.カーボンニュートラルに向けた投資促進税制の創設

(1)改正の背景

「2050年カーボンニュートラル」という目標達成に向け企業の投資を促進するため、産業競争力強化法を改正し、その実現を促します。

(2)改正の概要

青色申告書を提出する法人で同法の中長期環境適応計画(仮称)について認定を受けたものが、同法の改正施行日から令和6年3月31日までの間に、その中長期環境適応計画に記載された中長期環境適応生産性向上設備(仮称)、又は中長期環境適応需要開拓製品生産設備(仮称)の取得等をして、国内にある事業の用に供した場合には、特別償却又は税額控除の適用が受けられます。

対象資産の取得価額の合計額のうち、この制度の対象となる金額は500億円が限度となります。

また、控除税額は、デジタルトランスフォーメーション投資促進税制の控除税額との合計で、当期の法人税額の20%が上限となります。

8.中小企業向け投資促進税制等

(1)中小企業者等の法人税の軽減税率の特例

以下の軽減税率について、その適用期限を2年間延長することとされています(令和5年3月31日までに開始する事業年度)。

(2)中小企業投資促進税制の見直し

次の見直しを行った上で、その適用期限を2年延長されます。

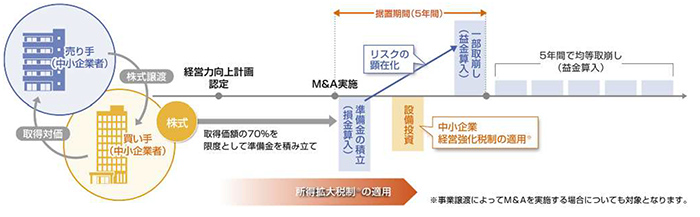

9.中小企業の経営資源の集約化に資する税制の創設

(1)改正の背景

中小企業の経営資源の集約化による事業の再構築などにより、生産性を向上させ、足腰を強くする仕組みを構築していくことを目的に創設されます。

(2)改正の概要

経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業が、中小企業の株式の取得後に簿外債務、偶発債務等が顕在化するリスクに備えるため、準備金を積み立てたときは、損金算入を認める措置を講ずるとともに、認定を受けた中小企業は、新たな類型として中小企業経営強化税制の適用を可能とし、さらに、所得拡大促進税制の上乗せ要件に必要な計画の認定を不要とすることにより、M&A後の積極的な投資や雇用の確保を促します。

①対象法人

青色申告書を提出する中小企業者(適用除外事業者を除く)のうち同法の改正施行日から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画の認定を受けたもの。

②適用要件及び取扱い

その認定に係る経営力向上計画に従って他の法人の株式等の取得(購入に限る)をし、かつ、これをその取得の日を含む事業年度終了日まで引き続き有している場合(その株式等の取得価額が10億円を超える場合を除く)に、その株式等の価格の低落による損失に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できます。

この準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入されます。

5.消費課税の改正

令和元年10月、消費税率が10%へと引き上げられましたが、それに伴い、自動車購入時の負担軽減のため「自動車取得税」は廃止され、代わって「自動車税環境性能割」が導入されました。

また、消費税率引き上げによる需要の落ち込みを防ぐため、特例として税率が1%軽減されていましたが、新型コロナウイルスの感染拡大による影響を考慮し、この特例が令和3年末まで延長されることになりました。同様に、エコカー減税(自動車重量税)も延長が決定しています。

1.車体課税の見直し

(1)改正の背景

CASE(接続性、自動運転、シェアリング、電動化)や世界的な脱炭素の動きを受け、自動車業界は大変革期にあります。税制もそれに応じて見直されるべきタイミングですが、コロナ禍で経済が大きな影響を受けているため、急激な変化は控えることになりました。

ただし、エコカー減税は2年間延長が決定したものの、燃費基準・性能が厳格化されています。

(2)改正の概要

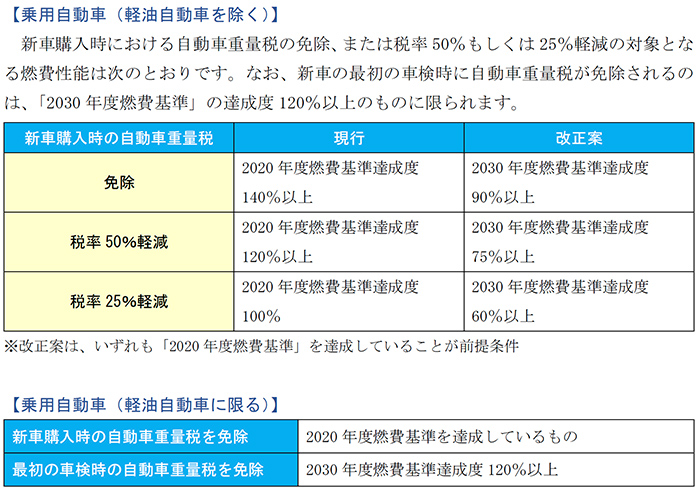

①エコカー減税

自動車重量税に適用されるエコカー減税は、「2020年度燃費基準」を達成していることを必須条件とし、さらに「2030年度燃費基準」の達成度に応じて税額を減免する仕組みに切り替えられます。

また、電気自動車やプラグインハイブリッド車、燃料電池車、天然ガス自動車は2回目の車検でも免税の対象となります。

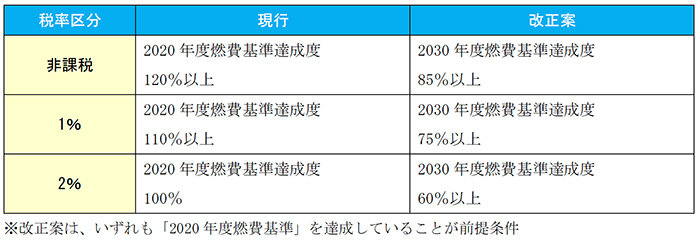

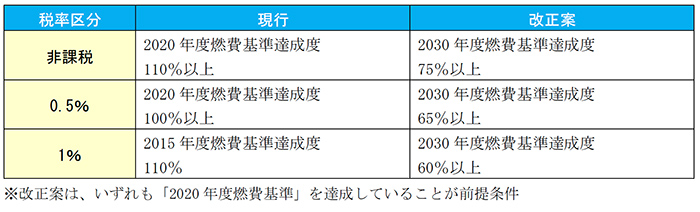

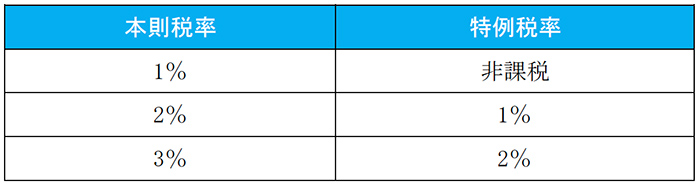

②自動車税環境性能割

「自動車税環境性能割」は、自動車を購入した際、燃費性能に応じて最大3%課税される仕組みです。

燃費性能が高い自動車ほど税が軽減され、電気自動車は非課税となっています。

今回の改正では、この適用区分が見直されました。対象となるのは「非課税」「1%」「2%」の区分で、営業用自動車は「非課税」「0.5%」「1%」の区分です。

1)自家用乗用車

自家用乗用車の燃費性能に関する要件は以下のように変わります。

2)営業用自動車

営業用乗用車の燃費性能に関する要件は以下のように変わります。

なお、環境性能割の特例措置を講じる前後の税率は以下のとおりです。

特例措置は、令和3年3月末までの予定でしたが、同年12月末まで適用期限が9カ月延長されることになりました。

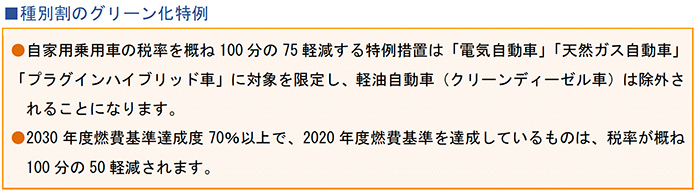

③自動車税種別割

燃費性能の優れた自動車の税率を軽減し、逆に一定年数を経過した自動車の税率を重くする「種別割のグリーン化特例」は、以下のとおり適用期限を2年間延長することになりました。

2021年度および2022年度に新車新規登録を受けた自動車は、上記のとおり登録翌年度に特例措置が講じられます。

6.納税環境整備の改正

納税環境整備に関する改正は、河野太郎行政改革担当相が協力に推し進める行政書類の「脱ハンコ」や、電子データで提出できる国税関係書類の範囲の拡充など、デジタル・ガバメントの推進に関するものが多数盛り込まれており、今回の改正大綱の中で最も“時流”“トレンド”を感じられる部分となりました。

1.税務関係書類における押印義務の見直し

(1)改正の背景

コロナ禍で浮き彫りとなった「ハンコ問題」。在宅勤務など柔軟な働き方を妨げるほか、各手続きに時間と手間がかかることから、政府は押印の原則廃止に向けて大きく舵を切りました。

デジタル・ガバメントを推進することで行政手続コストを削減できるメリットもあるため、実印による押印や印鑑証明書の添付が求められている手続きなどを除いて、押印義務が廃止されます。国税のみならず、地方税に関しても同様です。

(2)改正の概要

これまで押印が必要とされていた税務関係書類は、以下を除き原則として押印する必要がなくなります。

この改正が適用されるのは令和3年4月1日以降ですが、これ以前に押印のない書類を提出したとしても、改正の趣旨を踏まえ、税務署が押印を求めることはありません。

2.電子帳簿等保存制度の見直し

(1)改正の背景

急速に進むデジタル化に対応し、「経理の電子化による生産性向上」「テレワークの推進」「クラウド会計ソフト活用による記帳水準の向上」に資するため、国税関係帳簿書類を電子的に保存する際の手続を抜本的に見直します。

事前承認制度が廃止されるほか、電子帳簿の要件やスキャナ保存制度の手続・要件が大幅に緩和され、電子データの改ざんなどの不正行為を抑止するための担保措置が講じられます。

(2)改正の概要

①事前承認制度の廃止

従来は、電子保存の3カ月前までに、所轄の税務署へ申請書を提出する必要がありました。

つまり、電子保存までに少なくとも3カ月間待機しなければなりませんでした。

今回の税制改正大綱でこのプロセスを廃止することにより、電子帳簿保存法に対応したスキャナやクラウド会計ソフトを用意すれば、すぐ電子保存ができるようになりました。

②電子帳簿の要件の見直し

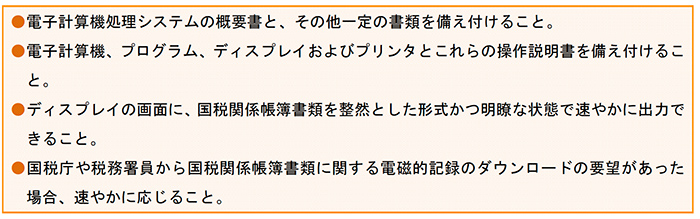

電子帳簿の要件は非常に厳格ですが、今回の改正案では以下の要件を満たせば、電子帳簿と同様とみなされることになりました。

③スキャナ保存制度の見直し

日々発生する契約書や領収書などの紙の書類を、電子データとして保存すれば処分できるとしているスキャナ保存制度は、平成17年に始まりました。

要件が厳しいため実用性に乏しく普及が進みませんでしたが、相次ぐ法改正で使い勝手が良くなってきています。

今回の税制改正大綱では、社会全体のデジタル化を踏まえて「タイムスタンプ」「検索要件」を大幅に緩和したほか、「適正事務処理要件」が廃止となり、さらに利便性が向上しています。

1)タイムスタンプの要件見直し

タイムスタンプは、それによって以降のデータ改ざんがなされていないことを証明するものです。

以下のように要件が緩和されることとなり、実質的にはタイムスタンプの付与の代わりにブロックチェーン技術なども活用できるようになりました。

2)適正事務処理要件を廃止

適正事務処理要件とは、不正・不備を防ぐため設けられていたものです。

書類受領者・経理担当者・それ以外の第三者によるチェック体制「相互けん制」や、年1回以上の「定期検査」などが必要でしたが、すべて不要となることで、大幅な業務負荷軽減が期待されます。

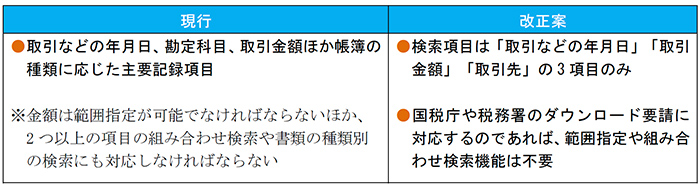

3)検索要件の見直し

現行はかなり細かく検索条件を設定する必要がありましたが、システム自体の検索精度が向上したこともあり、以下のように要件が緩和されました。

3.e-Taxによる申請方法の拡充

(1)改正の背景

e-Taxは、税務署に足を運ぶことなく、オンラインで申告や納税、申請・届出などの手続ができるシステムです。

ただし、一部の申請書面に入力・送信ができない部分があり、郵送や税務署へ直接提出しなければならない場合もありました。

それではオンラインシステムのメリットを生かせません。

政府全体が行政手続のデジタル化を推進していることもあり、今回の見直しによって、スキャナで読み取ったデータを送信できるようになりました。

(2)改正の概要

今回の見直しは、令和3年4月1日以降の申請で適用されます。

しかし、改正の趣旨を踏まえて、それ以前の申請であってもスキャナデータは受理されます。

また、行政手続のデジタル化をより推進するため、e-Taxとマイナポータルのシステム連携で申告の利便性向上に取り組む予定となっています。

4.クラウドによる支払調書等の提出方法の整備

(1)改正の背景

今回の改正には、社会全体の変化に合わせて納税環境のデジタル化を積極的に進める方針が盛り込まれました。

その具体的な改正の1つとして、支払調書等の提出をクラウド上で行うことが可能になります。

(2)改正の概要

今回の改正によって、税務当局へ提出する法定調書が100枚以上の場合は、原則として電子申告を行うことが義務付けられます。

また、この改正に合わせて、あらかじめ税務署長に届け出ることを条件に、支払調書等をクラウドシステム経由で提出できるようになります。

なお、提出にあたっては、税務署長にファイル記載情報の閲覧と記録の権限を付与する必要があるほか、e-Taxでの提出に限られます。

なおこの改正は、令和3年1月1日以降の提出について適用されます。

5.納税地の異動があった場合における質問検査権の管轄の整備

(1)改正の背景

国税徴収法によれば、質問検査権を行使できるのは、原則として所轄の税務署員です。

そのため、質問検査を通知したあとに対象者が納税地を異動してしまうと、異動前納税地の所轄税務署員は質問検査に立ち会えません。

「納税者の自発的な納税義務の履行を適正かつ円滑に実現する」という国税庁の使命を達成する妨げとなりますので、今回の税制改正大綱で、必要に応じて異動前納税地の税務署員が質問検査権を行使できるようになりました。

(2)改正の概要

法人税、地方法人税、消費税に関する調査を行うと納税者に通知したあとは、たとえ納税者が納税地を異動したとしても、通知した納税地の所轄国税局もしくは所轄税務署の職員が質問検査権を行使できることになりました。

この改正は、令和3年7月1日以降に実施される調査に適用されます。

【参考文献】

与党税制調査会資料

政府税制調査会資料

令和3年度税制改正大綱(令和2年12月10日与党公表)

令和3年度税制改正について(経済産業省)

令和2年12月10日に公開された「令和3年度税制改正大綱」の内容に基づき、一般的な情報提供を目的として作成したものです。

そのため、今後国会に提出される法案等とは内容が異なる場合がありますのでご留意ください。

また、本資料中使用しているイラスト・画像につきましては、著作権で保護されているものがございますので、無断転載・転用はご遠慮ください。