- 平成28年度 税制改正の基本的な考え方

- 法人課税の改正

- 個人所得課税の改正

- 資産課税の改正

- 消費課税の改正

- 納税環境整備に関する改正

この記事をPDFでダウンロードする。(企業経営情報)

この記事をPDFでダウンロードする。(医業経営情報)

1.平成28年度税制改正の基本的な考え方

安倍内閣はこの3年間、デフレ脱却と経済再生を最重要課題とし、「大胆な金融政策」、「機動的な財政政策」、「民間投資を喚起する成長戦略」の「三本の矢」からなる経済政策を一体的に推進。

結果、企業の経常利益は過去最高水準となり、企業収益の拡大が雇用の増加や賃金上昇につながりました。

そして、それが消費や投資の増加に結び付くという経済の「好循環」が大企業では生まれ始めています。

ただ、中小企業に目を向けてみると、まだまだ好況を実感できていない会社が多く、今後の動きが期待されるところです。

また、少子高齢化が構造的な課題となっており、その進展は、労働供給の減少、国民の将来への不安・悲観へとつながることで、経済成長の妨げとなりつつあります。

このような状況を受けて、平成28年度税制改正は「企業の収益力を高め、前向きな国内投資や賃金引上げを促すこと」「結婚・子育ての希望を実現しにくい状況を克服し、子育てにやさしい社会を創ること」などを目指して決定されました。

さらに、経済再生と財政健全化を両立することがわが国の最重要課題であることを踏まえ、2020年度の基礎的財政収支黒字化目標とのバランスを整えることも今回の大きなテーマとなっています。

今回の税制改正大綱を全体的に見ると、所得税の在り方や消費税の軽減措置など、抜本的改正とは程遠い内容であり、また、租税特別措置法による政治的な改正が多く、やや大企業優遇の内容と言えるでしょう。

1.デフレ脱却・日本経済再生に向けた税制措置

1.成長志向に重点を置いた法人税改革

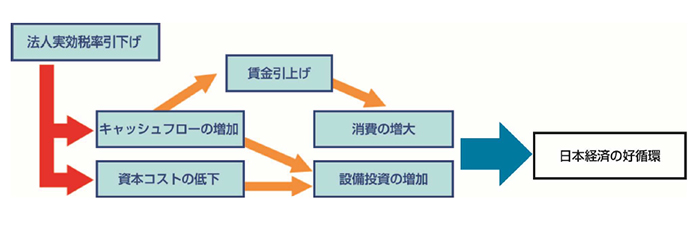

法人課税を、より広く負担を分かち合う構造へと改革し、「稼ぐ力」のある企業等の税負担を軽減することにより、企業に対して、収益力拡大に向けた前向きな投資や、継続的・積極的な賃上げが可能な体質への転換を促すという方向性が、改めて示されています。

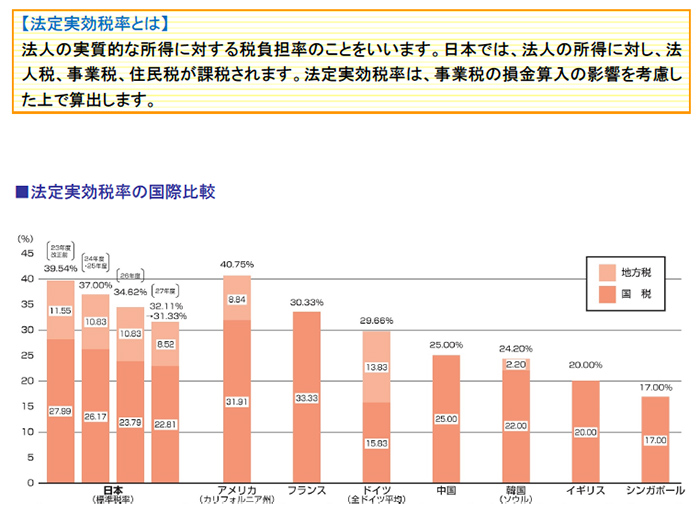

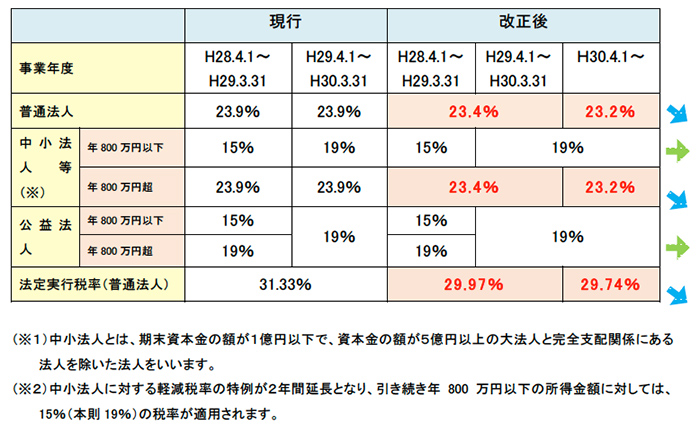

具体的には、法定実効税率(平成27年度31.33%%)が、平成28年度に29.97%、更に平成30年度には29.74%まで引き下げられます。

それに必要な財源は、「租税特別措置の見直し」や「建物と一体的に整備される建物附属設備等の減価償却方法の定額法への一本化」、「欠損金繰越控除の見直し」等を実施することで確保。「財政規律」と「経済成長」の両立を目指したい安倍内閣の姿勢が打ち出された内容です。

ただ、「稼ぐ力」のある企業等の税負担を軽減する企業する一方で、「稼ぐ力」の弱い中小企業については、「課税ベースの拡大」という御旗のもとに、一部増税となるような項目も見られます。

2.グローバルな投資・経済交流の促進

日本と諸外国・地域との間の二重課税リスクを排除し、投資・経済交流の一層の促進を図る方向性が示されました。

特に、台湾との投資・経済交流を促進するため、「所得に対する租税に関する二重課税の回避及び脱税の防止のための公益財団法人交流協会と亜東関係協会との間の取決め」に規定された内容を日本で実施するための国内法が整備されます。

3.地域の中小企業による設備投資の支援

わが国の経済は緩やかな回復基調にありますが、地方によっては経済環境に厳しさがあります。

そこで、ローカル・アベノミクスの更なる浸透による地域経済の活性化に向けて、地域の中小企業による設備投資の促進を図るため、固定資産税の時限的な特例措置が創設されることになりました。

2.少子化対策・女性活躍の推進・教育再生等に向けた取組み

1.少子化への対応、働き方の選択に対する中立性の確保等の観点からの個人所得課税の見直しに向けた検討

わが国では現在、非正規雇用比率が上昇を続け、正規雇用労働者のように、勤続年数に応じた収入の増加を見込めない人が増えています。

こうした中、結婚や出産をする経済的余裕がない若者が増えており、結婚や子育てに関する希望を実現しにくい状況です。

また、共働き世帯が増加するなど、働き方にも大きな変化が生じています。

こうした構造変化を踏まえ、若年層・低所得層の生活基盤を確保する観点から、所得の拡大につながる各般の政策を推進するとともに、税制、社会保障制度、労働政策等の面で総合的な取組みを進めることを表明しています。

2.三世代同居に対応した住宅リフォームに係る特例の導入

出産・子育ての不安や負担を軽減することが重要な課題であることを踏まえ、世代間の助け合いによる子育てを支援する観点から、三世代同居に対応した住宅リフォームに関し、借入金を利用してリフォームを行った場合や自己資金でリフォームを行った場合の税額控除制度が導入されます。

3.個人寄附に係る寄附金税制の見直し

経済的な理由で修学が困難な学生に対して支援を行うことにより、意欲と能力のある者が希望する教育を受けられるようにする観点から、国立大学法人等の行う学生の修学支援事業のために充てられる個人寄附について税額控除制度が導入されます。

また、公益社団・財団法人、学校法人、社会福祉法人及び更生保護法人といった一定の公益性が担保され、個人寄附に係る税額控除が認められている法人全般について、小規模な法人の事務負担能力に配慮し、公益活動を促進する観点から、税額控除の対象となるために必要な寄附者数の要件が事業規模に応じて緩和されます。

4.社会保障関連の税制上の措置

適切な健康管理の下で医療用医薬品からの代替を進める観点から、検診、予防接種等を受けている個人を対象として、いわゆるスイッチOTC医薬品の購入費用についてセルフメディケーション(自主服薬)推進のための所得控除制度(医療費控除の控除額計算上の特例措置)が導入されます。

3.地方創生の推進・特区に係る税制上の支援措置

1.地方法人課税の偏在是正

地方創生を推進するためには、地方公共団体が安定的な財政運営を行うことのできる地方税体系を構築する必要があります。

こうした観点も踏まえ、地方法人課税については、消費税率(国・地方)8%段階の措置に引き続き、消費税率10%段階においても、地域間の税源の偏在性を是正し、財政力格差の縮小を図るための措置が講じられます。

また、地方法人特別税・譲与税が廃止され、法人事業税に復元されるとともに、これに代わる偏在是正措置が講じられることになりました。

2.東京圏への人口集中の是正・各地域での住みよい環境の確保

本社機能等を東京圏から地方に移転した企業等を対象とした地方拠点化税制の拡充として、雇用促進税制に一定の調整措置を講じた上で、所得拡大促進税制との併用を可能とすることにより、地方において雇用を増やす企業の取組みを更に後押しすることとされました。

また、地方公共団体が地方創生のために効果的な事業を進めていく際に、事業の趣旨に賛同する企業が寄附を行うことにより、官民挙げて当該事業を推進することができるよう、地方創生応援税制(企業版ふるさと納税)が創設されます。

さらに、適切な管理が行われていない空き家が地域住民の生活環境に悪影響を及ぼしていることを踏まえ、空き家の発生を抑制する観点から、相続により生じた空き家(新耐震基準を満たすものに限る)に関し、相続人が必要な耐震改修又は除却を行った上で家屋又は土地を売却した場合の譲渡所得ついて特別控除が導入されます。

4.消費税の軽減税率制度

「社会保障と税の一体改革」を実現するため、消費税率10%への引き上げを平成29年4月に確実に実施することが改めて明記されました。

また、長らく議論されてきた消費税の逆進性対策については、「日々の生活において幅広い消費者が消費・利活用しているものに係る消費税負担を軽減するとともに、買い物の都度、痛税感の緩和を実感できる」という理由から、軽減税率制度が導入されることになりました。

実施は、消費税率が10%に引き上げられる平成29年4月から、導入に当たって「確実に安定的な恒久財源を確保する」ことを宣言しています。

軽減税率の対象品目は、「酒類及び外食を除く飲食料品」及び定期購読契約が締結された週2回以上発行される「新聞」とされ、「書籍・雑誌」について引き続き検討されます。

また、複数税率制度の下において適正な課税を確保する観点から、インボイス制度が導入されることになりました。

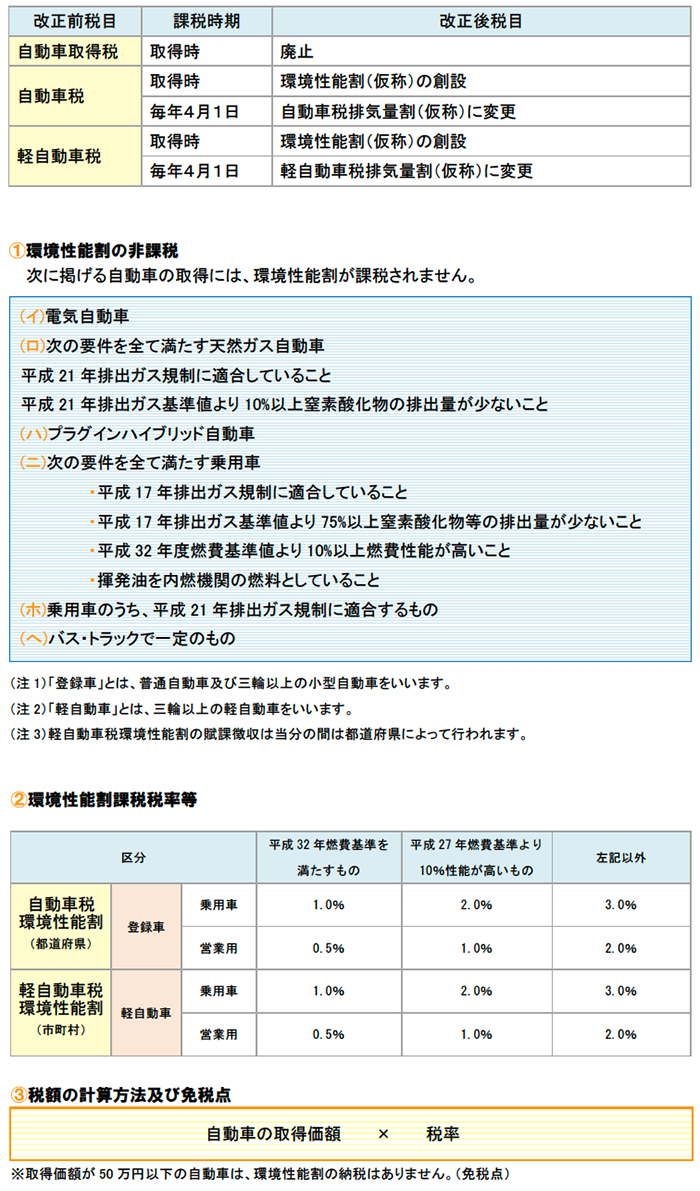

5.車体課税の見直し

自動車取得税については、消費税率が10%へ引き上げられる平成29年4月1日に廃止されます。

また、自動車税及び軽自動車税において、自動車取得税のグリーン化機能を維持・強化する「環境性能割」がそれぞれ平成29年4月1日から導入されます。

なお、消費税率引き上げの前後の駆け込み需要及び反動減の動向、自動車をめぐるグローバルな環境、登録車と軽自動車との課税のバランス、自動車に係る行政サービス等を踏まえ、簡素化、自動車ユーザーの負担の軽減、グリーン化を図る観点から、平成29年度税制改正において、安定的な財源を確保し、地方財政に影響を与えないよう配慮しつつ、自動車の保有に係る税負担の軽減に関し総合的な検討を行うこととされています。

6.円滑・適正な納税のための環境整備

国税の納付手段の多様化を図る観点から「クレジットカードによる納付」制度が導入されます。

また、当初申告のコンプライアンスを高める観点から、調査を行う旨等を納税者に通知した後から更正予知までの間に修正申告等がなされた場合の新たな加算税の措置が設けられます。

その他、平成28年から運用が開始されるマイナンバーに関して、事業者の負担軽減のため、一定の書類についてマイナンバーの記載を不要とする見直しが行われることになりました。

2.法人課税の改正

本年度の法人課税の改正は、デフレ脱却までもう一息のところまできている日本経済の好循環を確実な物にするため、「課税ベースを拡大しつつ、税率を引き下げる」という考えの下、平成27年度より着手されている成長志向の法人税改革が更に大胆に推進されます。

すなわち、「稼ぐ力」のある企業の税負担は軽減され、収益力拡大に向けた前向きな設備投資や、継続的・積極的な賃上げが可能な企業体質への転換が促されるものとなっています。

1.成長志向の法人税改革

1.法人税率の引き下げ

(1)税率引き下げの背景

現在の日本の法定実効税率は31.33%であり、OECD平均(約25%)、アジア平均(約22%)と比較すると非常に高い水準にあり、この実効税率の高さが、日本企業の海外流出の加速と、立地競争力の低下の要因のひとつであるとかねてより問題視されていました。

日本が国際競争力を高めるためには、実効税率を国際的に遜色のない水準まで引き下げることが重要です。

そこで、平成28年度税制改正では、現在進行中の成長志向の法人税改革をできるだけ早期に完了させることを目的として、法人税率の更なる引き下げが進められました。

実効税率が20%台に引き下げられたことによって、日本経済の好循環への後押しが期待されています。

(2)法人税の新税率

平成28年4月1日以後に開始する事業年度について、次のとおり法人税の税率が段階的に引き下げられます。

2.減価償却制度の見直し

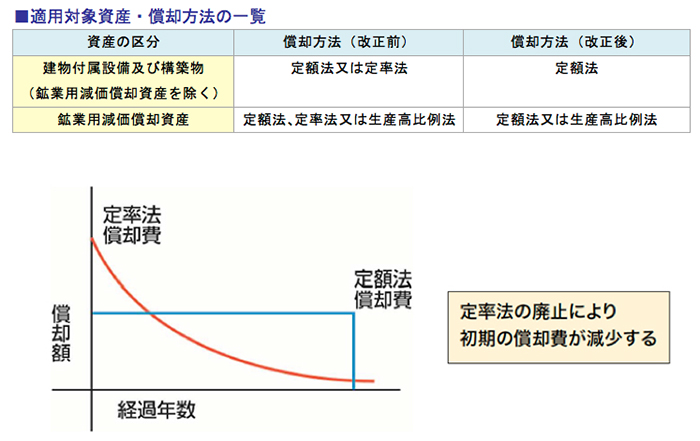

(1)建物付属設備及び構築物の償却方法の変更

従来から建物については、償却方法が定額法に一本化されていましたが、電気・給排水・衛生設備など建物と一体的に整備される建物付属設備及び構築物の償却方法は、納税者が定額法又は定率法のいずれかを自由に選択することができました。

しかし、法人税率引き下げによる代替財源の確保のため、建物付属設備及び構築物についても、建物同様その償却方法が定額法に一本化されることとなりました。

(2)適用開始事業年度及び償却方法

平成28年4月1日以後に取得する資産について適用されます。

ただし、鉱業用減価償却資産については、その性質から定額法又は生産高比例法の選択適用が可能です。

3.欠損金の繰越控除制度の見直し

(1)制度見直しの背景

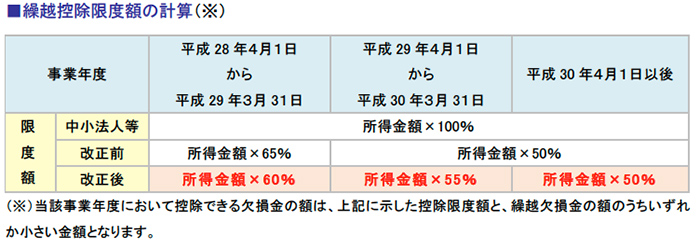

欠損金の繰越控除制度は、平成27年度の税制改正により、期末資本金の額が1億円超の大法人につき、平成27年4月1日以後の各事業年度において控除できる所得金額が、二段階で縮小されました。

平成28年度税制改正では、法人税の実効税率の引き下げによる代替財源の確保を目的として、再度欠損金の繰越控除限度額について制度の見直しが進められました。

(2)控除できる繰越欠損金の限度額

平成28年度税制改正における制度の見直しによる影響は、すべて大法人に関連するものであり、平成28年4月1日以後の各事業年度において、繰越欠損金の控除限度額が、3段階で縮小されることとなりました。

(3)繰越期間と帳簿書類の保存期間の延期措置

(1) 繰越期間延長の開始事業年度の延期

平成27年度税制改正において、欠損金を当該事業年度の所得金額と相殺することができる繰越期間が、最長9年間から最長10年間に延長されました。

平成28年度税制改正により、この繰越期間の延長が適用される事業年度は、平成29年4月1日以後に開始する事業年度から、平成30年4月1日以後に開始する各事業年度に延期されることとなりました。

(2) 保存期間の延長

前項 (1) の改正に伴い、帳簿書類の保存期間、欠損金に係る更正期間、更正の請求期間の延長についても同様に、開始時期が1年間延期されることとなりました。

(3) 適用事業年度

平成30年4月1日以後に開始する事業年度に生じた欠損金から適用されます。

3.法人事業税の税率引き下げと外形標準課税の拡大

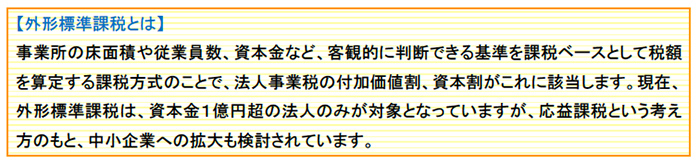

(1)外形標準課税の拡大の背景

企業は、その活動を行うにあたり、地方自治体から様々な行政サービスの提供を受けています。

法人事業税とは、それらの行政サービスに必要な経費を分担すべきであるという考え方(=応益課税)に基づいた税金です。

法人事業税は、(1) 企業の所得を基準として計算する「所得割」、(2) 報酬給与額や支払利子、支払賃借料を基準として計算する「付加価値割」、(3) 資本金や資本積立金を基準として計算する「資本割」の3つの区分から構成されています。

このうち、所得割は法人の所得金額をベースに計算していることから、「行政サービスの経費を分担する」という同税の考え方にそぐわない側面がありました。

今回の改正では、平成27年度税制改正に続き、この所得割の税率が引き下げられる一方、外形標準課税の拡大が行われます。

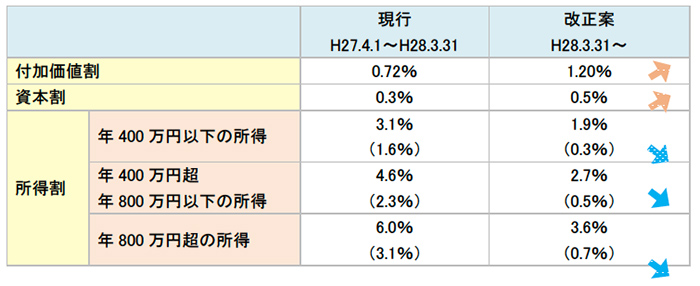

(2)法人事業税の税率

改正後の新税率は、次のとおりです。

この税率は、平成28年4月1日以後に開始する事業年度から適用されます。

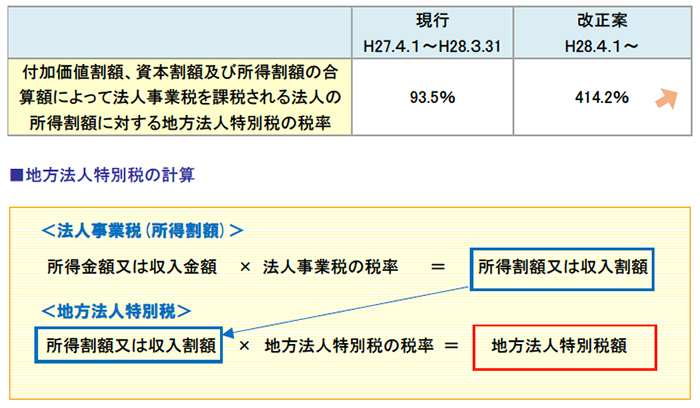

所得割の税率下段の括弧内の税率は、地方法人特別税等に関する暫定措置法適用後の税率であり、当該税率の制限税率が標準税率の2倍(現行:1.2倍)に引き上げられます。

(3)地方法人特別税の税率の改正

資本金1億円超の普通法人について、平成28年4月1日以後に開始する事業年度については、地方法人特別税の税率が次のとおり引き上げられることとなりました。

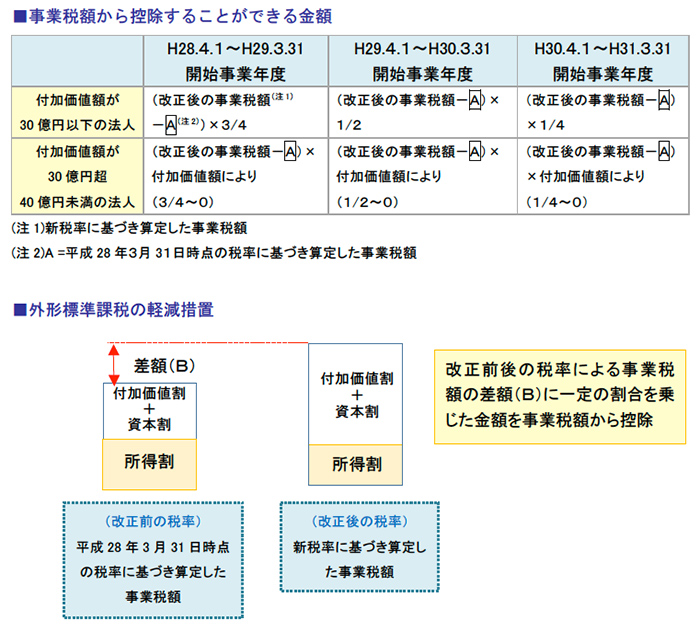

(4)外形標準課税の拡大による負担増の軽減措置

外形標準課税の拡大により、資本金が1億円超の普通法人については、税負担が大きくなることから、付加価値額が40億円未満の法人に限り、次のとおり外形標準課税の軽減措置が設けられました。

対象となる法人は、各事業年度において、次の金額をその年の事業税額から控除することができます。

2.地方法人課税の偏在是正

1.法人住民税、法人税割の税率の改正

(1)地方法人課税の見直しの背景

地方税は、本社機能が集中している首都圏に税収が偏るなど、地域の偏在性が大きく、また、景気の動向に左右されやすく税収が安定しないことが大きな課題となっていました。

そこで、地方法人二税(法人住民税と法人事業税)について、地方税の枠組みの中であり方を見直すことにより、日本に立地する企業の競争力強化、外資系企業の立地促進、そして国内雇用の確保が期待されています。

(2)地方法人課税の見直しの内容

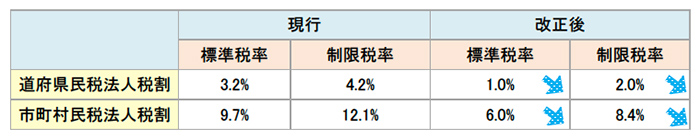

(1) 法人住民税の税率引き下げ

法人住民税法人税割の税率が平成29年4月1日以後に開始する事業年度より、次のとおり引き下げられることとなりました。

(2) 地方法人税の税率の改正

地方法人税の税率が平成29年4月1日以後に開始する事業年度より10.3%(現行:4.4%)引き上げられることとなりました。

(3) 地方法人特別税の廃止

平成29年4月1日以後に開始する事業年度より地方法人特別税は廃止され、法人事業税に復元されます。

3.地方創生の推進・特区に係る税制上の支援措置

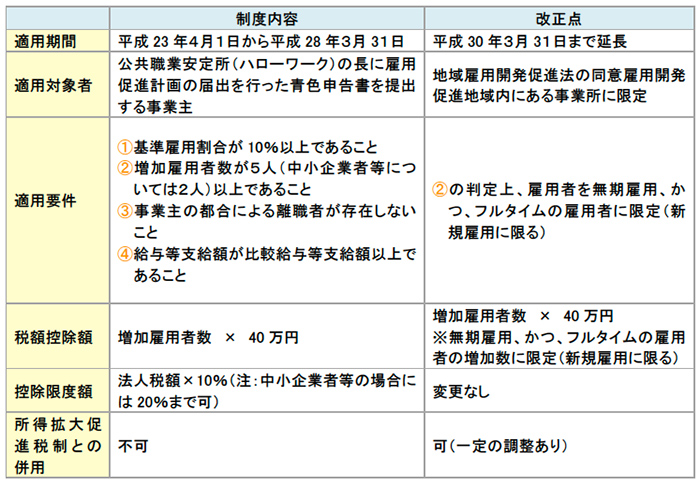

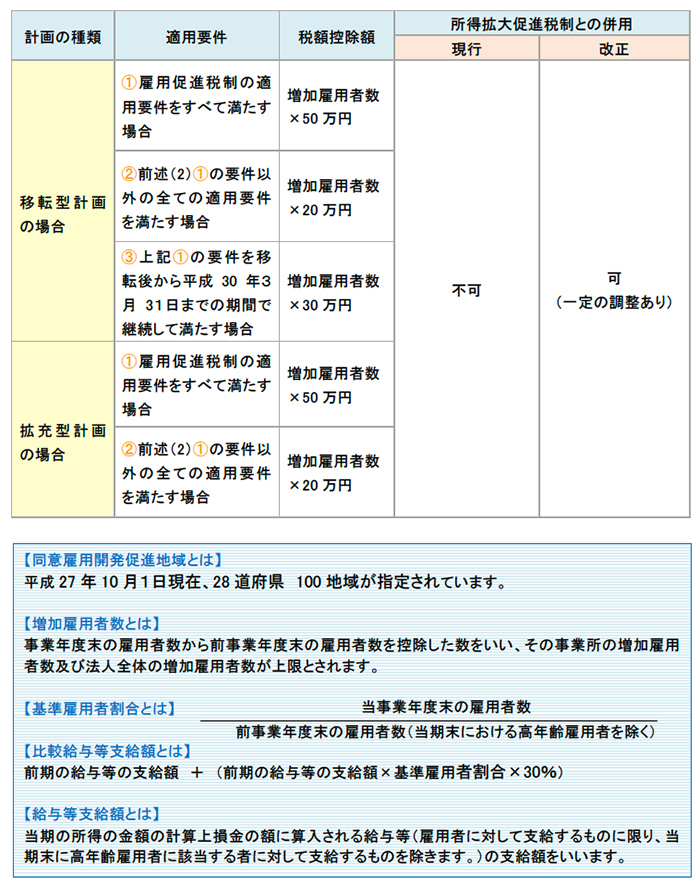

1.雇用促進税制の改正及び延長

(1)改正の背景

人口減少が進んでいる日本で経済成長を実現させるためには、働き手の数を確保することと労働生産性の向上が必要不可欠です。

政策課題である成長戦略による経済成長、そして地方創生を実現するため、今後の日本経済の成長を担う産業や、成長分野における企業に対する支援が強化されることとなりました。

これにより、積極的な雇用創出、更には安定的かつ継続的な雇用契約の促進が期待されます。

(2)雇用促進税制の改正内容

中小企業者等の雇用者の数が増加した場合の税額控除制度(雇用促進税制)は、適用対象となる事務所が限定される一方で、新たに所得拡大税制との併用適用が認められることとなりました。

(3)地方拠点強化税制での拡充

平成27年度に導入された雇用促進税制について、所得拡大促進税制との併用が可能となりました。

これにより、地方で雇用創出の取組みを行う企業が更に後押しされることになります。

日本は世界に先駆けて「人口減少・超高齢社会」を迎えようとしています。

特に、地方では「人口減少が地方経済を縮小させ、その経済縮小がさらなる人口減少を加速させる」という悪循環に陥ることが懸念されています。

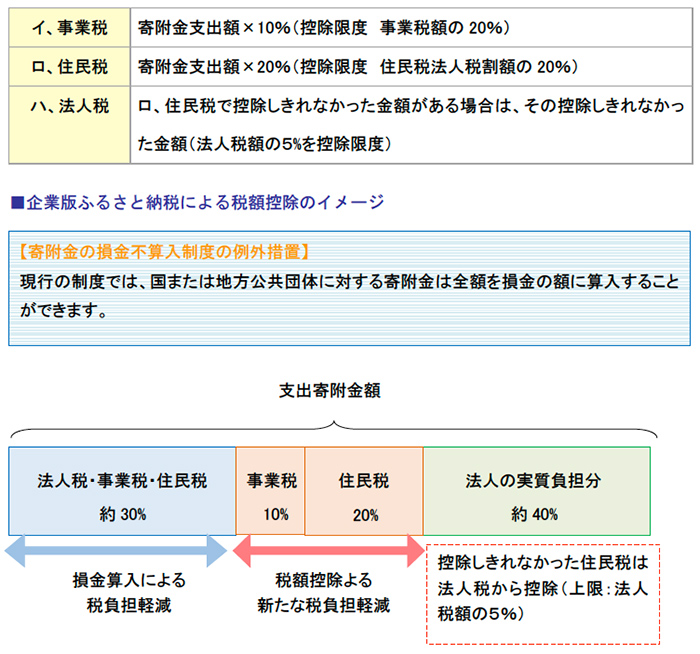

そこで、地方創生、人口減少克服といった国家的課題に対応すべく、地方創生応援税制(企業版ふるさと納税)が創設されます。

(4)企業版ふるさと納税の内容

青色申告法人が支出した寄附金のうち、地方公共団体が行う一定の地方創生事業について企業が行う寄附に対し、現行の損金不算入制度の例外措置に加えて、次の金額を法人税(及び法人住民税)から控除できます。

(5)控除の対象となる寄附金

(1) 対象期間

地域再生法の改正法の施行の日から平成32年3月31日までの間に支出した寄附金

※地域再生法の改正法の施行日の確認が必要です。

(2) 対象寄附金

地域再生法の認定地域再生計画に記載された地方創生推進寄附活用事業(仮称)に関連する寄附金が対象になります。

三大都市圏にある地方交付税の不交付団体は対象外とされ、主たる事務所が所在する地方公共団体への寄附も対象外とされます。

※対象となる寄附金の詳細は改正後の地域再生法に規定される予定です。

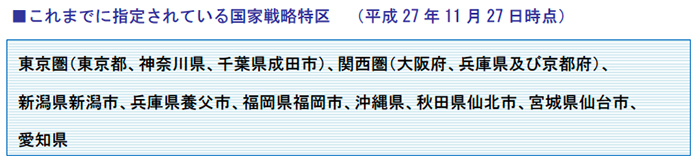

3.国家戦略特別区域における指定法人の所得の特別控除制度の創設

(1)制度創設の背景

世界の企業が投資したくなるようなビジネス環境を日本に作るため、国家戦略特区を突破口とした国・自治体・民間の三者が一体となって行う取り組みが注目されています。

そこで、国家戦略特別区域計画に定められた事業を実施する一定の法人を対象に、その事業による所得金額について一定割合を課税所得から控除できる制度が創設されることとなりました。

大胆な規制・制度改革により、国際的な経済活動の拠点の形成を図ることで、国民経済の発展及び国民生活の向上に寄与することが期待されています。

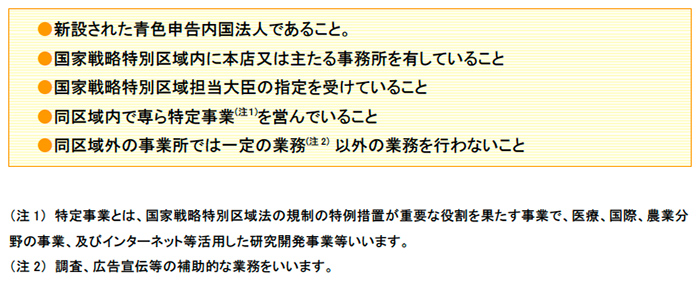

(2)所得の特別控除制度の内容

一定の内国法人が、国家戦略特別区域内で一定の事業を営む場合には、設立の日から5年間、次の金額を所得金額から控除することができます。

(1) 所得控除金額

(2) 適用要件

この規定は、次の全ての要件を満たしている場合に適用されます。

(3) 留意事項

この規定の適用を受ける事業年度は、「国家戦略特別区域において機械等を取得した場合の特別償却等又は法人税額の特別控除制度」及び「国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除制度」の適用を受けることができません。

従って、適用可否については事前の検討が必要です。

4.その他の改正項目

1.社会医療法人の認定取消しに係る一括課税の見直し等の医療法人制度改革に伴う税制上の所要の措置の創設

(1)制度の概要と改正の背景

平成18年の医療法改正において、民間の高い活力を活かしながら地域住民に不可欠な救急医療等確保事業を担う、公益性の高い医療法人として社会医療法人が制度化されました。

社会医療法人には、「医療保健業に係る法人税及び救急医療等確保事業を行う病院・診療所に係る固定資産税の非課税」等の優遇税制の適用が認められています。

ところが、周辺環境の変化等により、救急医療等確保事業に関する実績などの認定要件を満たすことができなくなった場合には、その認定が取り消されることになります。

認定が取り消されると、社会医療法人となった以後に生じた非課税とされる累積所得は、一時に課税の対象となります。

この一括課税に係る税負担はとても大きく、地域医療の中核を担う社会医療法人の運営が困難となり、国民生活に多大な影響を及ぼす可能性がありました。

(2)一括課税の見直し等の医療法人制度改革

平成27年の通常国会に提出された医療法の一部改正案では、認定を取り消された社会医療法人が、救急医療等確保事業に係る業務の継続的な実施に関する計画を作成し、都道府県知事の認定を受けたとき、収益業務を継続して行うことができることとされています。

この医療法の改正を前提に、認定を取り消された社会医療法人が、(1) 救急医療等確保事業に係る業務の継続的な実施に関する計画を作成し、(2) 都道府県知事の認定を受けたときは、課税対象となる累積所得金額から、救急医療等確保事業に係る業務に必要な施設や設備の取得価額の見積額が控除できる措置が講じられます。

これにより、累積所得に対する課税が繰り延べられ、社会医療法人の運営上の不安定要素が取り除かれることになりました。

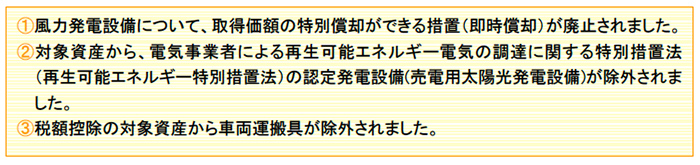

2.生産性向上設備等を取得した場合の特別償却又は税額控除制度の廃止

生産性向上設備等を取得した場合の特別償却または税額控除制度(生産性向上設備促進税制)は、適用期限である平成29年3月31日をもって廃止されます。

また、普通償却限度額との合計でその取得価額までの特別償却ができる措置(即時償却)及び税額控除率の上乗せ措置については、平成28年3月31日をもって廃止され、即時償却は50%又は25%の特別償却へ、4%の税額控除は2%の税額控除へ縮減されます。

3.環境関連投資促進税制の見直し・延長

エネルギー環境負荷低減推進設備等を取得した場合の特別償却又は税額控除制度(環境関連投資促進税制)について次の見直しが行われ、適用期限が2年延長されました。(所得税についても同様です)。

4.障害者を雇用する場合の機械等の割増償却制度の見直し・延長

障害者を雇用する場合の機械等の割増償却制度について、次の見直しが行われ、適用期限が2年延長されました。

(所得税についても同様です)。

5.サービス付き高齢者向け賃貸住宅の割増償却制度の見直し・延長

サービス付き高齢者向け賃貸住宅の割増償却制度について、割増償却率が次のとおり引き下げられ、その適用期限が1年延長されました(所得税についても同様です)。

6.中小企業者等の少額減価償却資産の取得価額の損金算入の特例の見直し・延長

対象となる法人から、常時使用する従業員の数が1千人を超える法人が除外され、適用期限が2年延長されました(所得税についても同様です)。

3.個人所得課税の改正

昨年、今年と所得税の計算における各種控除制度の在り方が議論されてきましたが、今回の改正においても成案を得られることはありませんでした。

引き続き「若年層・低所得層の生活基盤確保」「働きたい女性が就業調整を意識しなくて済むような仕組みの構築」「所得の種類に応じた控除と人的な事情に配慮した控除の役割分担」等をテーマとして幅広い議論が行われます。

今回の個人所得税の改正における最大のポイントは、住宅・土地に関する税制です。「空き家対策」や「子育て支援」等、これまでにない観点から減税制度が創設されることになりました。

1.住宅・土地税制

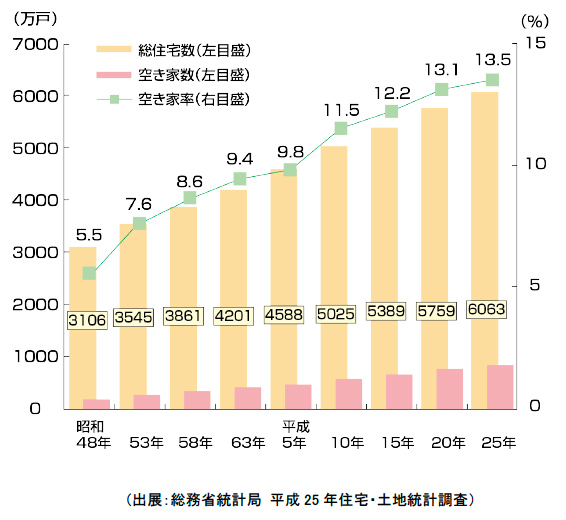

1.空き家に係る譲渡所得の特別控除の特例の創設

(1)制度創設の背景

平成25年の住宅・土地統計調査(総務省)によれば、平成25 年10月時点の空き家の総数は約820万戸に達し、中でも周辺の生活環境に悪影響を及ぼし得る空き家の数は、毎年平均して約6.4万戸増加していることが分かっています。

人口減少等により、今後も空き家の総数は増加の一途を辿ることが懸念されており、対策が急務とされているところです。

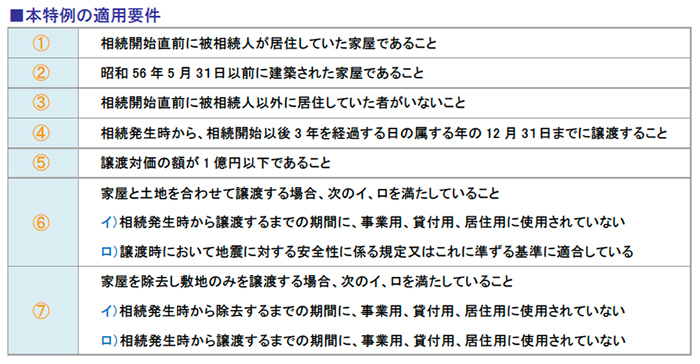

(2)制度の概要

被相続人が生前居住していた土地家屋等を相続により取得した人が、平成28年4月1日から平成31年12月31日までの間にそれらを譲渡した場合には、譲渡所得金額について「居住用財産の譲渡所得の3千万円特別控除」を適用することができます。

2.住宅の三世代同居改修工事等に係る特例の創設

(1)制度創設の背景

政府は「出産・子育ての不安や負担を軽減すること」を重要な政策課題と位置付け、「世代間の助け合いによる子育て支援」を促進しています。

その方策のひとつとして登場したのが、住宅の三世代同居改修工事等に係る2つの特例です。

(2)制度の概要

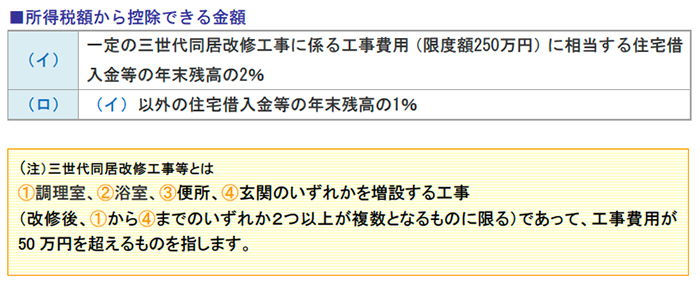

(1) 住宅の三世代同居改修工事等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額の特例

個人が所有する居住用家屋について、一定の三世代同居改修工事等を行い、平成28年4月1日から平成31年6月30日までの間に居住を開始した場合、その工事のための借入金の年末残高(限度額1千万円)に応じて、次の(イ)(ロ)に定める金額の合計額を5年間、所得税額から控除できます。

なお、通常のリフォーム工事についても同様の減税措置(住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除)がありますが、本特例と併用することはできません。

(2) 既存住宅に係る三世代同居改修工事をした場合の所得税額の特別控除

現在、一定の省エネ改修工事又はバリアフリー改修工事を行った場合に、標準的な費用の額の10%相当額をその年分の所得税額から控除できる制度がありますが、その対象として「一定の三世代同居改修工事」が追加されます。

平成28年4月1日から平成31年6月30日までに居住を開始することが要件で、対象となる工事費用の限度額は250万円です。

なお、その年の合計所得金額が3千万円超の人、既に通常の住宅ローン控除や「特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の適用」等の適用を受けている人は、本特例を適用できません。

2.出国税に関する諸整備

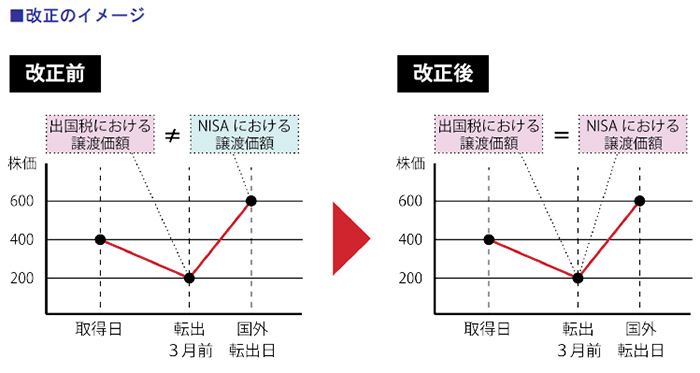

1.NISAにおける出国税の取扱い

(1)改正の背景

平成27年度税制改正において、国外転出をする場合の譲渡所得等の特例(以下、出国税)が創設され、平成27年7月より施行されています。

この制度のスタートに伴い、NISAに関して所要の整備が行われることになりました。

現行の出国税では、納税管理人の届出をせずに国外転出する場合、国外転出の3月前に上場株式等を譲渡したものとみなし、「国外転出3月前の時価」をベースに譲渡所得税が課税されます。

一方で、国外転出時におけるNISA非課税口座は「出国日に廃止」されるため、NISAによる非課税額の計算ベースとして「出国日の時価」が採用されます。

つまり、まったく同じ上場株式でありながら、出国税による税額と、NISAによる非課税額にズレが生じていました。

(2)改正の概要

そこで、NIISA口座を開設している人が、納税管理人の届出をせずに国外転出する場合、NIISA口座内の上場株式等は「その国外転出の日に、国外転出3月前の日の価額により譲渡し、かつ、再び取得したもの」としてNISAの非課税措置が適用されます。

なお、この改正は、平成27度税制改正で創設されたジュニアNISAについても適用されます。

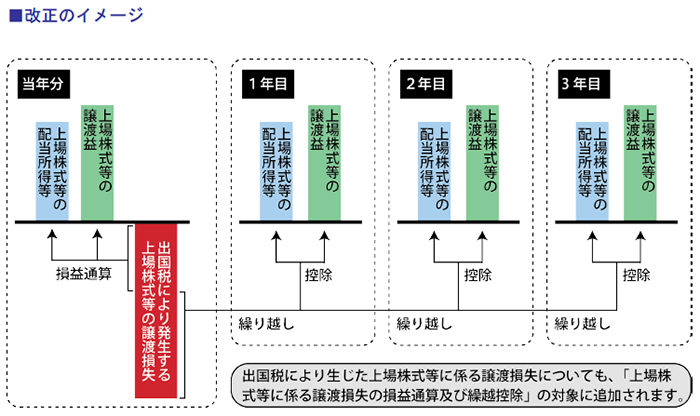

2.出国税により譲渡損失が生じた場合の損益通算

(1)改正の背景

上場株式等の譲渡損失は、確定申告をすることにより、その年分の上場株式等に係る配当所得の金額と損益通算することが可能です(上場株式等に係る譲渡損失の損益通算及び繰越控除)。

しかし、出国税により「上場株式等の譲渡があったものとみなされることにより生じた譲渡損失」については、同制度の対象外とされています。

(2)改正の概要

「上場株式等の譲渡があったものとみなされることにより生じた譲渡損失」が、上場株式等に係る譲渡損失の損益通算及び繰越控除の対象に追加されます。

3.贈与等時課税制度における修正申告及び更正の請求制度の創設

(1)制度創設の背景

海外に在住する人(非居住者)が、国内居住者の上場株式等を相続・贈与により取得した場合、その相続・贈与等のあった日の時価をベースとして、上場株式等の含み益に対して所得税が課税されます(出国税の贈与等時課税制度)。

ところが、例えば相続においては、相続財産を未分割財産としていったん法定相続分により相続し、遺産分割協議が整い次第、更正の請求(又は修正申告)を行うというケースがあります。

このような場合、仮に相続財産が未分割の時点で相続人が出国することになれば、贈与等時課税制度における出国税額は、法定相続分として受け取った上場株式等の含み益をベースに計算され、後に遺産分割協議が整い、実際に受け取った上場株式等が法定相続分より少なく、過大に出国税を納税したことになっても、それを取り戻す手段がありませんでした。

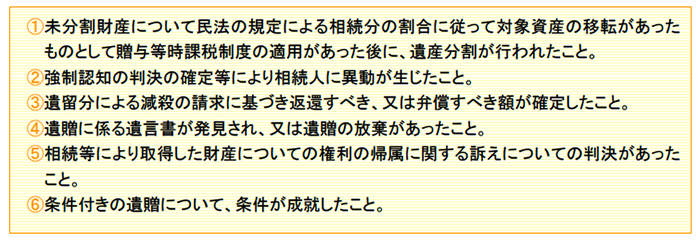

(2)制度の概要

贈与等時課税制度の適用を受けた人に、以下の(1) ~(6) に掲げる事由が生じたことにより、税額が増加する場合には修正申告書の提出が義務付けられます。

また、税額が減少する場合には更正の請求をすることができるようになります。

この改正により、税額が減少した場合の更正の請求が認められますが、一方で、税額が増加した場合にきちんと修成申告を行わなければ、積極的に税務調査(増額更正)を行っていくという税務当局の姿勢が如実に表れた改正であるとも考えられます。

なお、この改正は平成28年1月1日以後に生じた事由より適用されます。

3.個人所得課税に関するその他の改正

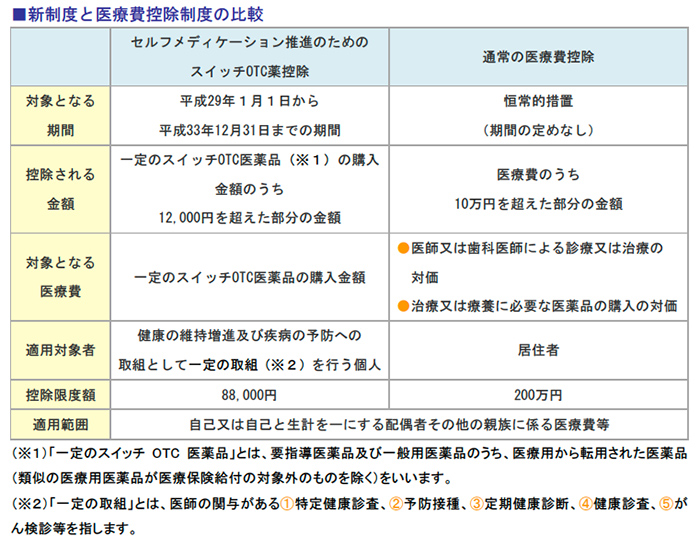

1.セルフメディケーション推進のためのスイッチOTC薬控除(医療費控除の特例)の創設

(1)制度創設の背景

わが国の医療費が膨らみ続ける中、国民が自ら自己健康管理を進める「セルフメディケーション=自己治療」の重要性が叫ばれています。

昨年、一昨年の税制改正大綱にも、「セルフメディケーション推進のための税制面での対応を検討していく」という趣旨の文言が盛り込まれましたが、今回、新しい医療費控除制度としていよいよ実現されることになりました。

(2)制度の概要

一定のスイッチOTC医薬品の購入金額の合計額が1万2千円を超える場合には、超えた部分の金額(限度額8万8千円)を、その年の総所得金額から控除する制度が創設されます。

この制度は、従来の医療費控除との選択適用となっているため、両者を併用することはできません。

2.通勤手当の非課税限度額引き上げ

(1)改正の背景

近年、新幹線を利用し地方から都市部へ通勤する人が増加しています。政府としても、都市部への人口集中を緩和するため、「地方在住・遠距離通勤」というライフスタイルを定着させたい考えです。

そこで今回、非課税となる通勤手当の上限額が大きく引き上げられることになりました。

(2)改正の概要

通勤手当の非課税限度額が月額15万円に引き上げられます。

この改正は、平成28年1月1日以後に支給を受けるべき通勤手当から適用されます。

4.資産課税の改正

平成28年度税制改正における資産課税は、平成26年度税制改正により大改正が行われたこともあって、昨年に続き小粒な改正となっています。

1.農地保有に係る課税の強化・軽減

1.農地保有に係る課税の強化

(1)改正の背景

一般的な宅地の場合、固定資産税評価額には通常、その土地の売買価格が用いられます。

ところが農地については、売買価格から45%を割り引いた金額が評価額として用いられているため、固定資産税額が宅地に比して極めて低額です。

その結果、有効活用する予定はないものの耕作放棄地を保有し続け、結果として、やる気のある農家や、農業に参入したい新たな担い手に土地が行き渡らないという問題が起こっています。

そこで今回、農用地の利用の効率化及び高度化の促進を図るため、農地保有に係る課税が強化・軽減されます。

(2)改正の概要

平成29年度より、一定の遊休農地の固定資産税評価において、正常売買価格に乗じられている割合(0.55)を乗じないこととされます。

(3)一定の遊休農地とは

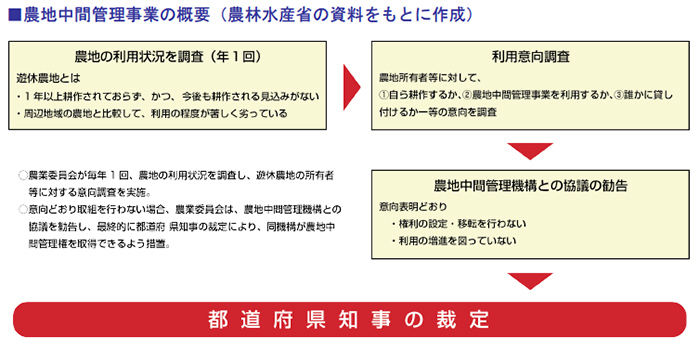

政府は、農業の担い手へ農地を集積・集約化し、農用地の利用の効率化及び高度化の促進を図るための事業(農地中間管理事業)を進めています。

この事業は、農地中間管理機構(いわゆる農地集積バンク)が再生可能と判断した遊休農地を借り受け、新たな農業の担い手に貸し付けを行うことで、遊休農地の利用を促進するというものです。

今回課税が強化される「一定の遊休農地」とは、農地中間管理事業の利用意向調査において、所有者が自ら耕作する等の表明をしたが、その表明通りに利用の促進が行われず、「農業委員会による農地中間管理機構の農地中間管理権の取得に関する協議の勧告」を受けた土地です。

2.農地保有に係る課税の軽減

(1)改正の背景

前項1.の改正と同様、農用地の利用の効率化及び高度化の促進を図るため、固定資産税の軽減措置が設けられます。

(2)改正の概要

所有する全ての農地(10アール未満の自作地を除く)を、農地中間管理機構に10年以上貸し付けた場合、その貸付期間に応じて固定資産税が2分の1に軽減されます。

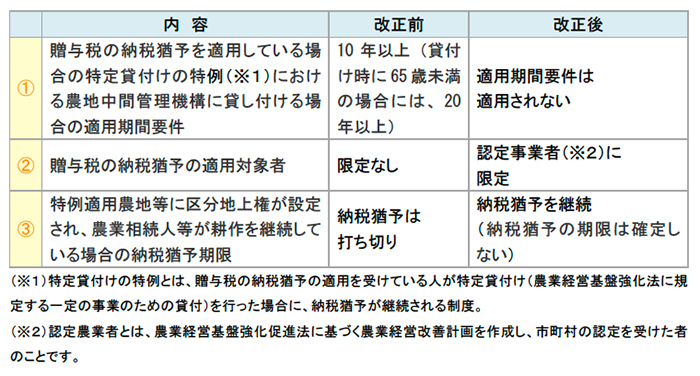

2.農地等に係る相続税・贈与税の納税猶予制度の見直し

1.改正の背景

遊休農地の利用を促進する観点、納税猶予制度の利便性を向上する観点から、農地等に係る相続税・贈与税の納税猶予制度について見直しが行われます。

2.改正の概要

贈与税の納税猶予制度について、次のような見直しが行われます。

なお、これらの改正は平成28年4月1日以後の貸付け、贈与、区分地上権の設定について適用されます。

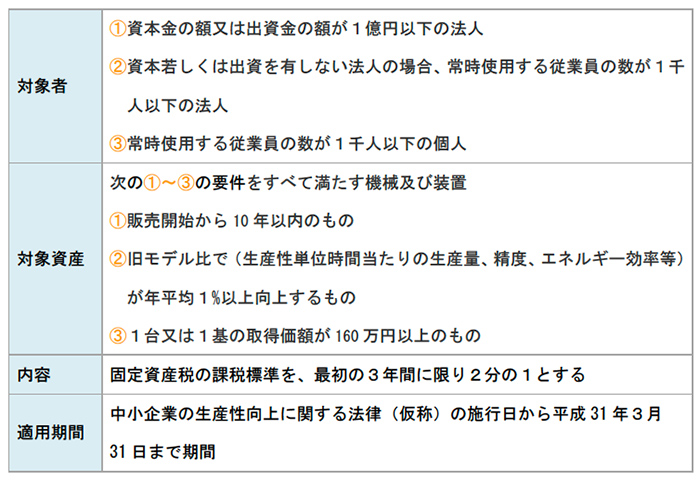

3.生産性向上設備に係る固定資産税の減税措置

1.制度創設の背景

わが国の経済は緩やかな回復基調にありますが、地方によっては経済環境に厳しさが残っています。

ローカル・アベノミクスの更なる浸透による地域経済の活性化に向けて、地域の中小企業による設備投資の促進を図るため、固定資産税の時限的な特例措置が創設されます。

2.制度の概要

中小企業者等が、中小企業の生産性向上に関する法律(仮称)の施行日から平成31年3月31日まで期間に一定の機械及び装置を取得した場合、その固定資産税について、最初の3年間に限り、課税標準を価格の2分の1とする措置が創設されます。

5.消費税の改正

平成29年4月の消費税率引き上げに合わせて、消費税の軽減税率が導入されることになりました。

消費税の逆進性対策として、軽減税率の他にも給付付税額控除制度などが検討されてきましたが、納税者が「痛税感の緩和」を実感できるという理由から、軽減税率が採用されました。

また、今回の改正では、車体課税についても大幅な改正が行われることになりました。

自動車税における環境性能割の導入など従来のグリーン化の流れを受け継ぎつつ、「消費税との二重課税ではないか」と言われ続けた自動車取得税が廃止されるなど、消費税増税による自動車需要の落ち込みと日本経済への悪影響を防止する改正となっています。

1.消費税の軽減税率制度

1.制度創設の背景

消費税率引き上げに伴う逆進性対策については、「日々の生活において幅広い消費者が消費・利活用しているものに係る消費税負担を軽減するとともに、買い物の都度、痛税感の緩和を実感できる」という理由から、軽減税率制度が導入されることになりました。

実施は、消費税率が10%に引き上げられる平成29年4月から、導入に当たって「確実に安定的な恒久財源を確保する」ことを宣言しています。軽減税率の対象品目は、「酒類及び外食を除く飲食料品」及び定期購読契約が締結された週2回以上発行される「新聞」とされ、「書籍・雑誌」について引き続き検討されます。

また、複数税率制度の下において適正な課税を確保する観点から、平成33年4月よりインボイス制度が導入されることになりました。

2.制度の概要

(1)消費税率の引上げと軽減税率の対象品目

消費税の軽減税率が平成29年4月1日から導入されます。

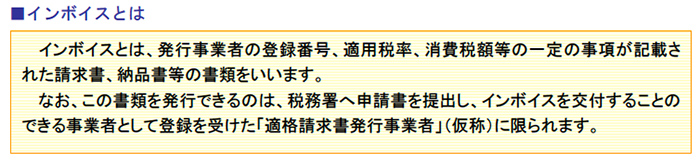

(2)インボイス方式の導入

複数税率に対応した仕入税額控除の方式として、平成33年4月1日からインボイス方式が導入されることになりました。

現行の「請求書等保存方式」では、仕入税額控除の適用要件として、取引の相手方が発行した請求書等の保存を義務付けていますが、平成33年4月1日以降は、「適格請求書発行事業者」(仮称)から交付を受けた「適格請求書=インボイス」を保存することになります。

(3)インボイス方式導入までの間の経過措置

インボイス方式が導入される平成33年4月1日までは、現行の請求書等保存方式が維持されることになりました。

ただし、軽減税率対象品目の譲渡が含まれる場合には、請求書等に「軽減税率の対象品目の譲渡等である旨」に加え、「8%で取引した金額の合計額」と「10%で取引した金額の合計額」を記載しなければなりません。

2.車体課税の見直し

1.見直しの背景

自動車を取得した場合には、消費税と自動車取得税の2種類の税金が課税されるため、自動車の購買意欲低下に繋がっています。

また、保有期間中においても自動車重量税と自動車税(又は軽自動車税)が課税され、自動車ユーザーは、複雑かつ過大な税負担を強いられていました。

自動車にかかる税金は、車に移動手段を依存せざるをえず1世帯で複数台保有している地方ほど負担が重く、国際的に見ても、日本の車体課税の負担は突出して高いのが現状です。

そこで、消費税増税による自動車需要の落ち込みと日本経済への悪影響を防止するため、車体課税について抜本的な改革が行われます。

これにより、自動車の取得・保有に係る税負担の軽減、自動車市場の拡大、ひいては日本経済全体の活性化が期待されています。

2.車体課税の見直しの内容

(1)自動車取得税の廃止

自動車取得税は、平成29年3月31日をもって廃止されます。

自動車取得税は、同日までの自動車の取得について課税されます。

(2)自動車税及び軽自動車税における環境性能割(仮称)の創設

自動車取得税に代わって、自動車税及び軽自動車税にそれぞれ「環境性能割(仮称)」が新たに設けられます。

また、現行の自動車税を自動車税排気量割(仮称)とし、現行の軽自動車税を軽自動車税排気量割(仮称)とするなど、所要の措置が講じられます。

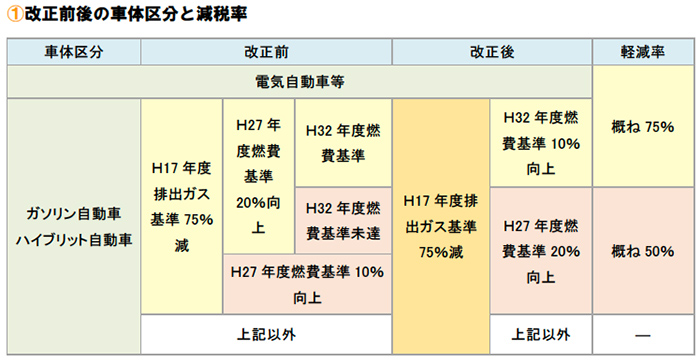

3.グリーン化特例の見直し及び延長

自動車税及び軽自動車税のグリーン化特例について、次のとおり見直しが行われ、適用期限がそれぞれ1年延長されます。

(1)自動車税のグリーン化特例(軽課)の見直し

平成28年4月1日から平成29年3月31日までに新車新規登録された自動車については、登録の翌年度課税される自動車税及び軽自動車税が軽減されます。

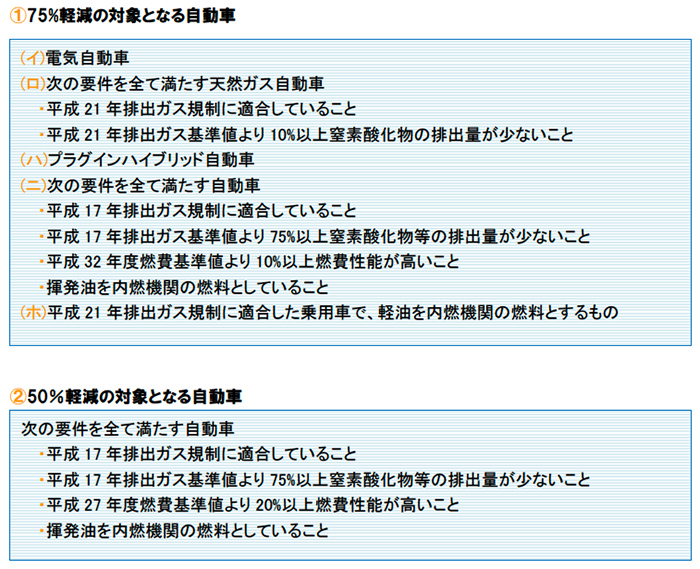

平成28年度の改正では、75%軽減の要件に「平成32年度燃費基準値より10%以上燃費性能が高いこと」が盛り込まれるなど、軽減税率適用の要件区分に見直しが行われ、自動車税のグリーン化特例の対象となる車の範囲が縮小されることとなりました。

(2)改正後の車体区分詳細

(3)自動車税のグリーン化特例(重課)

新車新規登録から一定年数を経過した環境負荷の大きい自動車について、税率をおおむね10%または15%高く(重課)する特例措置です。

現行のグリーン化特例(重課)の適用期限が1年延長されました。

(4)軽自動車税のグリーン化特例(軽課)

現行のグリーン化特例(軽課)の適用期限が1年延長されました。

3.地方創生の推進に係る税制上の支援措置

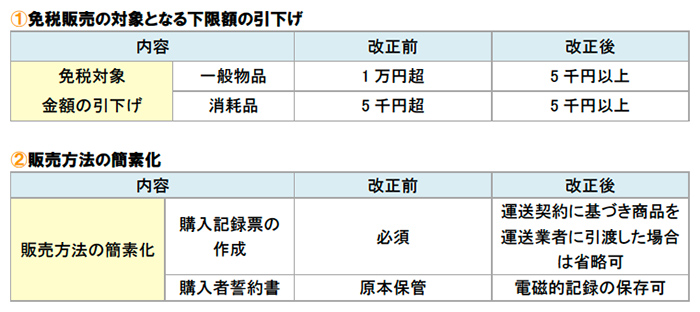

1.外国人旅行者向け消費税免税制度(輸出物品販売場制度)の見直し

(1)改正の背景

アジア各国からの観光客増加を背景に施行された平成26年10月の免税対象品目拡大、平成27年4月の免税手続カウンター制度の導入により、消費税免税店は全国に拡大してきました。

しかし、地方の民芸品や工芸品といった土産物は、販売単価の平均が2千円から3千円程度であり、購入金額が10,001円に満たないケースも多く、その場合には免税の適用を受けることができませんでした。

そこで、地方における消費税免税店の増加、旅行消費額の拡大を促すため、輸出物品販売制度について見直しが行われます。

(2)改正の概要

外国人旅行者向け消費税免税制度(輸出物品販売場制度)について、免税対象金額の引き下げ及び販売方法が簡素化されます。

この改正は、平成28年5月1日以後に行われる輸出物品販売場の許可申請について適用されます。

4.高額資産を取得した場合の中小事業者に対する特例措置

1.高額資産を取得した場合の特例措置見直しの背景

消費税は原則として、売上に係る消費税額から、仕入れに係る消費税額を控除して納付税額を計算します。

そして、売上に係る消費税よりも仕入に係る消費税が過大となった場合には、還付申告によって払い過ぎた消費税の還付を受けることができます。

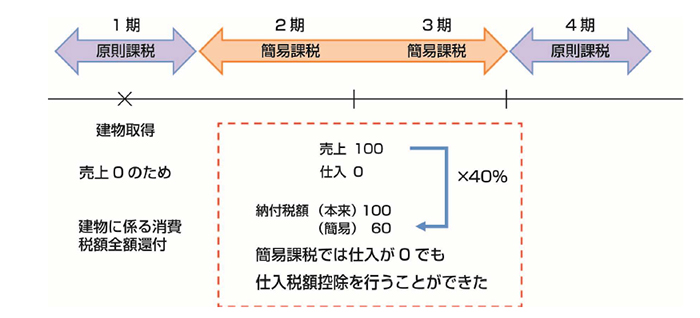

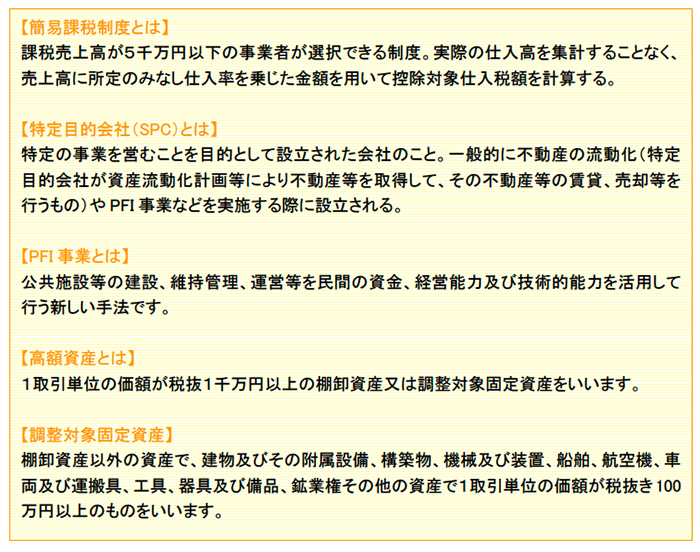

近年、消費税の還付制度や簡易課税制度と、特定目的会社(SPC)を組み合わせた消費税の節税スキームが横行していたことから、平成28年度税制改正ではこの節税を封じるための改正が実施されます。

2.問題のスキーム

問題視されたのは、特定目的会社が設立1期目に課税事業者を選択し、建物を取得した場合に(設立1期目なので売上は0)、仕入税額控除により建物に係る消費税の還付を受ける一方で、課税売上が発生する第2期目に簡易課税制度を選択し、みなし仕入割合相当分の仕入税額控除を行うというスキームです。

3.改正内容

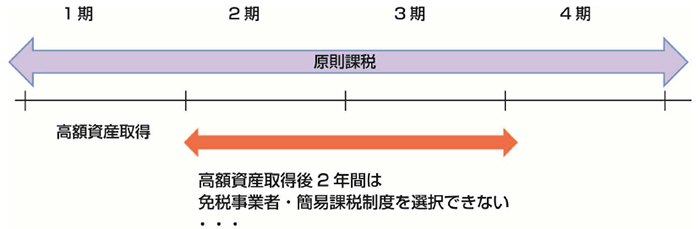

上記スキームを封じるため、簡易課税制度を選択していない課税事業者が、高額資産の仕入れ等を行った場合には、その仕入れ等を行った日の属する課税期間の初日から3年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度及び簡易課税制度の適用を受けることができなくなります。

※自ら建設した資産については、建設に要した費用の合計が税抜き1千万円以上となった課税期間の初日から3年を経過する日の属する課税期間について適用されます。

※この改正は、平成28年4月1日以後の高額資産の仕入れ等を行った場合に適用されます。

ただし、平成27年12月31日までに締結した契約により平成28年4月1日以後に高額資産を取得した場合は適用されません。

<参考>その他節税ができなくなるケース

課税事業者選択後、2年以内に調整対象固定資産を取得した場合、その取得した課税期間から3年間は免税事業者に戻ることができず、控除対象消費税額の調整を受けることとなります。

しかし、2年経過後に調整対象固定資産を取得した場合、基準期間(法人の場合は前々事業年度、個人の場合は前々年)に課税売上がなければ免税事業者となり、調整を回避することができました。

しかし、今回の改正により、取得した財産が高額資産に該当する場合は、事業者免税点制度及び簡易課税制度の適用を受けることができなくなります。

6.納税環境整備に関する改正

「国民の納付手段の多様化」「コンプライアンスの向上」「マイナンバー導入による事務負担の軽減」といった観点から、様々な税務手続について改正が行われることになりました。

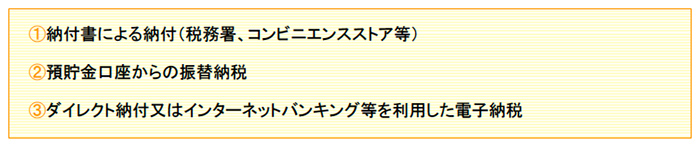

1.国税のクレジットカード納付の導入

1.改正の背景

現在、国税については以下の納付方法があります。

一部の自治体ではすでに、自治体のホームページを通じて、クレジットカードにより地方税を納付することができます。

しかし、国税についてはクレジット納付ができませんでした。

2.改正の概要

平成29年1月4日より、クレジットカードを使って国税が納付できるようになります。現金が手元になくても国税が納付できるため、利便性が向上します。

ただし、クレジットカード納付といっても、銀行の窓口やコンビニエンスストアのレジでカードを使って納付できる訳ではなく、インターネット上での決済に限られるので注意が必要です。

2.税務調査の事前通知後に行う修正申告等に係る加算税の見直し

1.改正の背景

平成24年度税制改正により、税務調査が行われる場合には、税務署等から納税者へ事前通知が行われることになりました。

期限内申告をした人が、税務調査で増額更正・決定があることを見越して修正申告をした場合、現行制度では過少申告加算税が賦課されません。

また、期限内に申告をしなかった人が、調査を見越して期限後申告をした場合、わずか5%の無申告加算税が賦課されるのみとなっています。

そのため、事前通知がされた直後に修正申告又は期限後申告を行うことで加算税を回避するケースが多発し、問題視されていました。

そこで平成28年度税制改正では、当初申告のコンプライアンス向上を目的として、加算税制度が大幅に見直されることになりました。

2.改正の概要

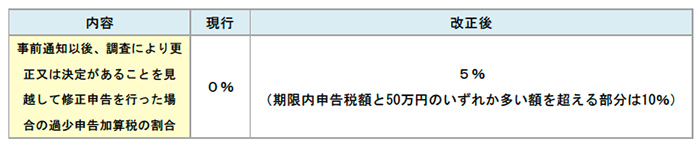

(1)事前通知後に修正申告書を提出した場合の加算税の見直し

事前通知を受けてから、調査で更正があることを見越して修正申告を行った場合の過少申告加算税の割合が、現行の0%から5%に引き上げられます(期限内申告税額と50万円のいずれか多い額を超える部分は10%)。

(2)期限後申告又は修正申告に基づく無申告加算税の見直し

期限後申告又は修正申告に基づく無申告加算税の割合が、5%から10%(納付すべき税額が50万円を超える部分は15%)に引き上げられます。

3.短期間で無申告等を繰り返した場合のペナルティの導入

1.改正の背景

前項2の改正と同様、当初申告のコンプライアンスを高めるため、無申告を繰り返した場合のペナルティとして、加算税の割合が10%上乗せされる措置が導入されます。

2.改正の概要

税務調査により更正があることを見越して期限後申告等を行った場合や、税務調査で更正・決定等があった場合で、過去5年以内に同税目について無申告加算税又は重加算税を課されたことがあるときは、無申告加算税の割合(15%、20%)又は重加算税の割合(35%、40%)に、それぞれ10%が加算されます。

コメント

コメントは停止中です。