- 消費税引き上げの影響

- 消費税の軽減税率制度の概要

- 軽減税率制度への経理対応

- プレミアム付商品券の対応等

1.消費税引き上げの影響

1.消費税引き上げの背景と理由

本年10月1日から、消費税率が10%(うち地方税率は2.2%)に引き上げられます。

今後、少子高齢化により、現役世代が急なスピードで減っていく一方で、高齢者は増えていきます。

社会保険料など、現役世代の負担が既に年々高まりつつある中で、社会保障財源のために所得税や法人税の引上げを行えば、一層現役世代に負担が集中することとなります。

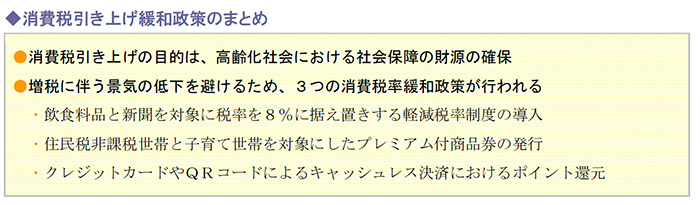

消費税引き上げの理由としては、特定の者に負担が集中せず、高齢者を含めて国民全体で広く負担する消費税が、高齢化社会における社会保障の財源にふさわしいと考えられたためです。

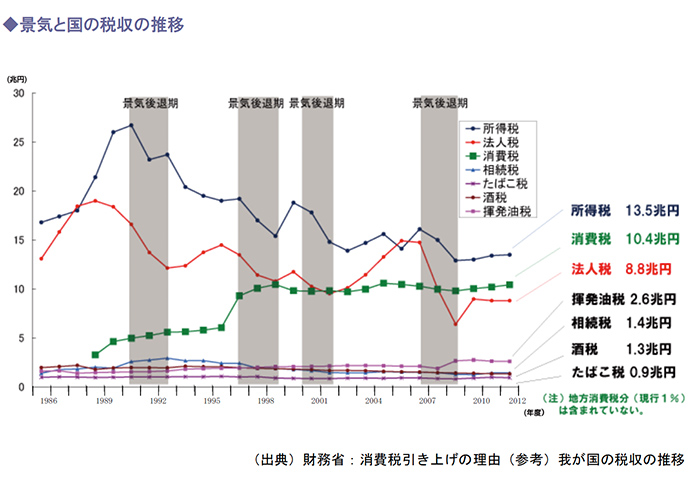

また、ここ10年の推移では、所得税や法人税の税収は不景気の時期に減少していますが、消費税は毎年10兆円程度(地方消費税を除く4%分)の税収が続いており、経済動向に左右されにくく安定した税と言えます。

2.消費税の引き上げによる医療機関への影響

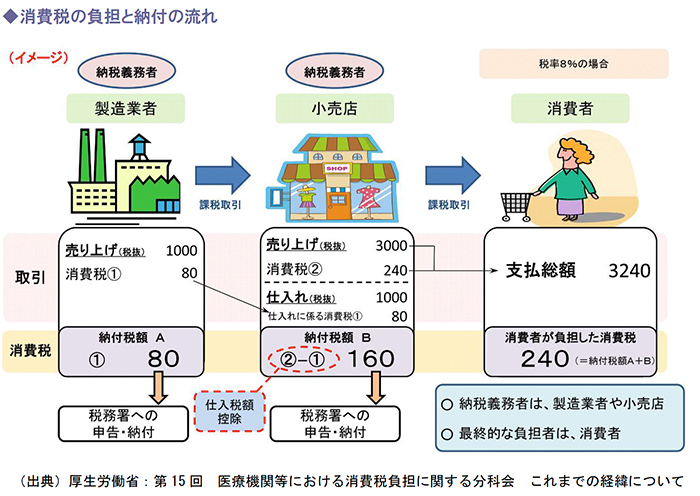

消費税は事業者に負担を求めるものではなく、商品やサービスの最終的な消費者が負担するものです。

事業者は売上に係る消費税額から仕入れに係る消費税額を控除して(仕入税額控除)差額を納付するため、消費税は本来的に事業者にとって実質的な負担となるものではありません。

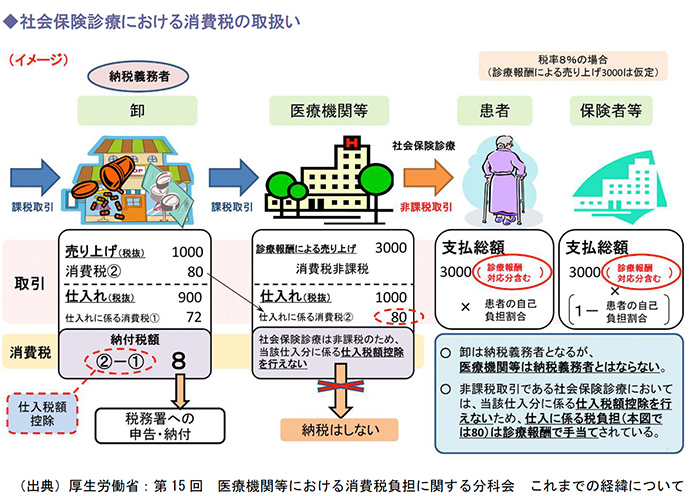

一方、公的医療保険でカバーされる医療(社会保険診療)は非課税取引です。

したがって、医療機関等が社会保険診療を提供する際に、患者から消費税を受け取ることはありません。

他方で、医療機関等が社会保険診療を行うために医薬品や設備等を仕入れる際には消費税を支払っています。

しかし、社会保険診療が非課税取引のため仕入税額控除ができず、医療機関等が仕入れに際して支払う消費税は、そのままコストになっています。

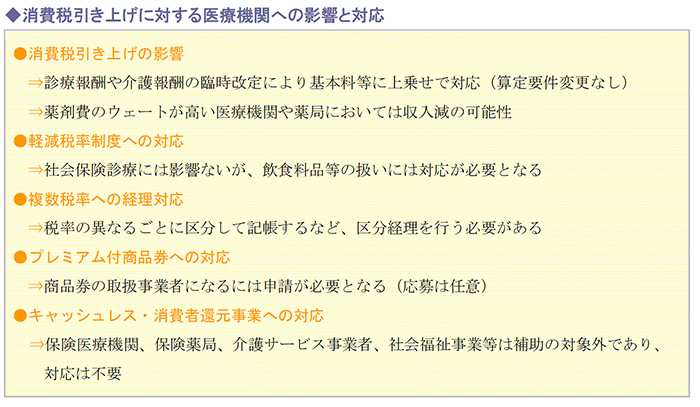

こうした消費税の損税問題を解消するため、増税の都度、診療報酬や介護報酬の臨時改定により基本料等に上乗せ措置が行われてきました。

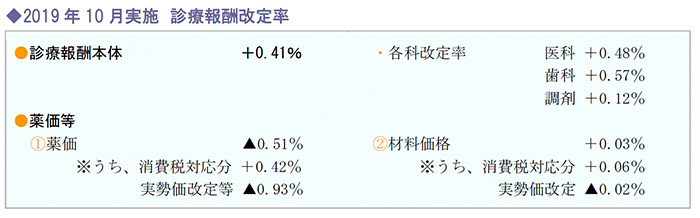

本年10月の消費税率10%への引き上げ時においても、社会保険診療等が非課税取引という点は変わらないまま、増税による負担分を基本料等に上乗せする臨時改定が行われます。

臨時改定は診療報酬点数や介護報酬単位に係る算定要件の見直しがなく、医療機関への影響や経営的なインパクトはさほど大きくありません。

しかし、薬価は実勢価改定の影響により0.51%のマイナス改定となることから、薬剤費のウェートが高い医療機関や薬局においては収入減となるおそれがあります。

そして、医療機関や薬局において特に注意が必要となるのは、消費税引き上げに伴う影響の緩和や消費活性化を図る政府の新たな取り組みが実施されることへの対応です。

次章からは、消費税引き上げに伴う政府の新たな取り組みと医療機関の対応について考察していきます。

2.消費税の軽減税率制度の概要

1.消費税の軽減税率制度の概要

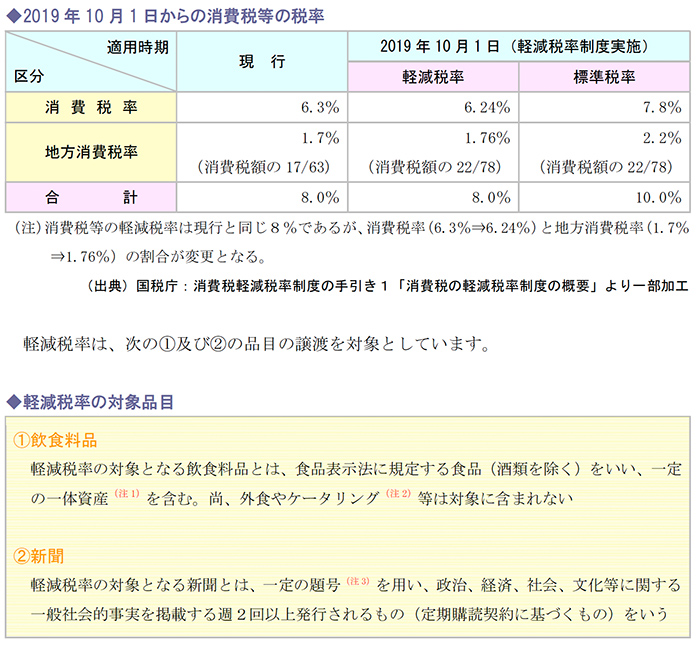

消費税引き上げと同時に、10%への税率引き上げに伴う低所得者への配慮の観点から、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に、消費税の軽減税率制度が実施されます。

軽減税率制度の実施に伴い、本年10月1日からの消費税等の税率は軽減税率8%と標準税率10%の複数税率となります。

(注1)一体資産とは、おもちゃ付きのお菓子のように、食品と食品以外の資産が予め一の資産を形成し、又は構成しているもので、一の資産の価格のみが掲示されているもの

(注2)ケータリングとは、顧客の指定する元に出向いて食事を配膳、提供するサービスのこと

(注3)一定の題号とは、例えば、「○○新聞」、「日刊△△」など、新聞の題号のこと

2.軽減税率適用による医療機関での対象となる物品とサービス

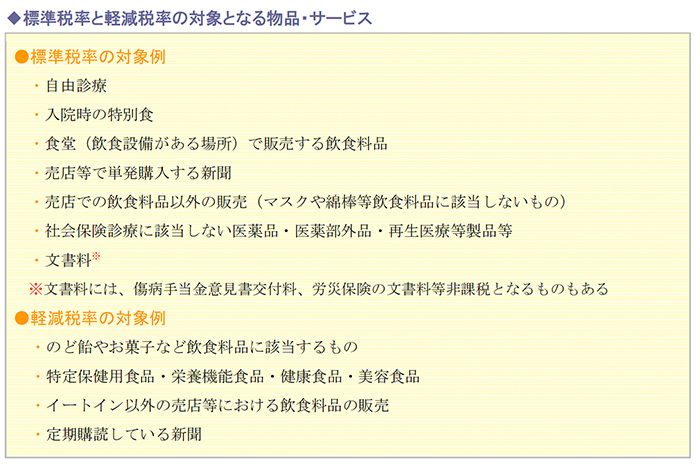

医療機関においては、社会保険診療に該当するものについては消費税が非課税となります。

ただし、自由診療や予防接種、健診、一般用医薬品、飲食料品、物品販売など課税対象となるものもありますので対応が必要です。

課税対象となるものを消費税率別に区分すると、次のようになります。

医療機関における標準税率と軽減税率の対象の判断が難しい部分もあります。

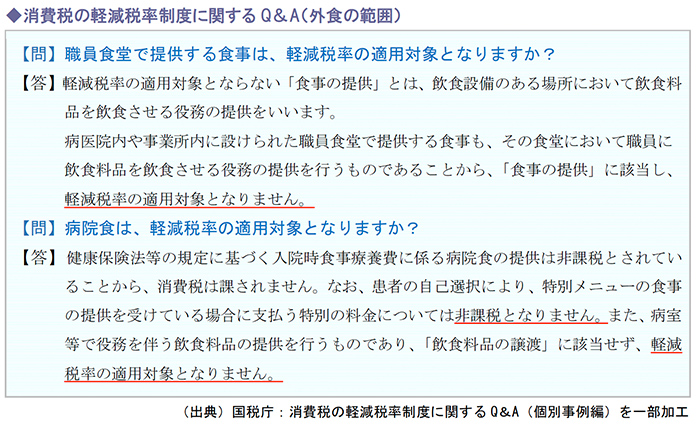

以下に医療機関と関連のある消費税の軽減税率制度に関するQ&Aを一部紹介します。

3.軽減税率制度への経理対応

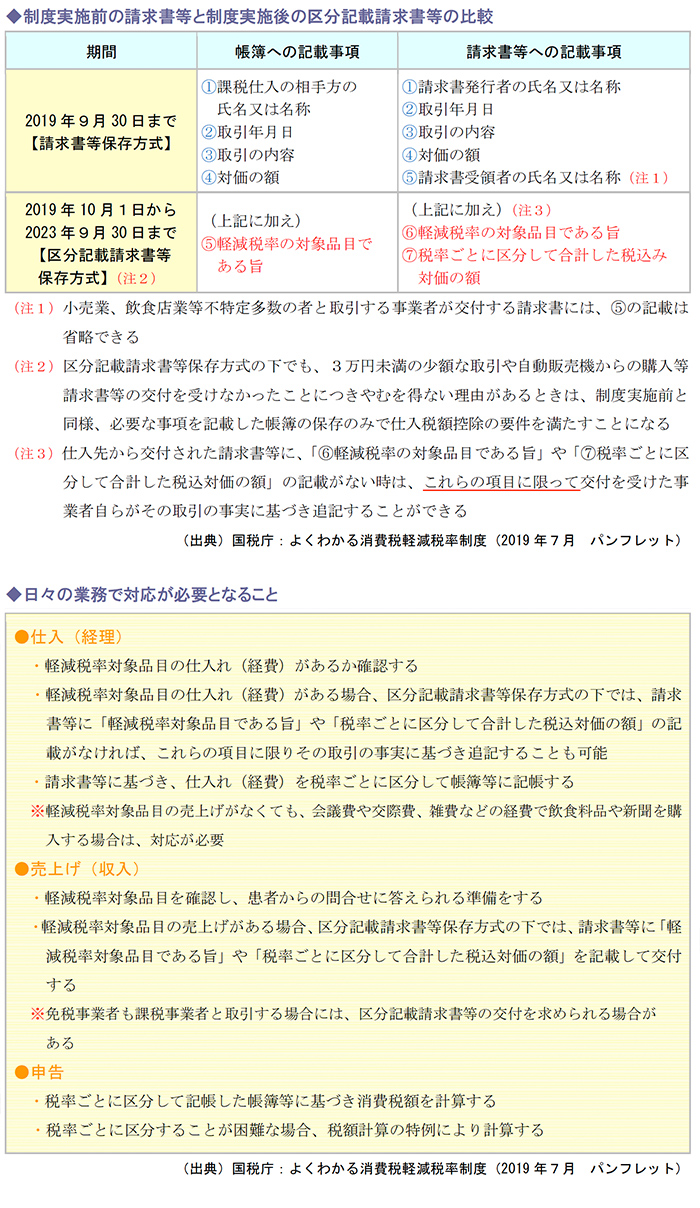

1.区分記載請求書等保存方式

軽減税率制度の実施に伴い、消費税等の税率が軽減税率(8%)と標準税率(10%)の複数税率になるため、医療機関においても消費税等の申告等を行うために、取引等を税率の異なるごとに区分して記帳するなどの経理(以下、区分経理)を行う必要があります。

これまでも消費税の仕入れ税額控除を適用するためには、帳簿及び請求書等の保存が要件とされていましたが、2019年10月以降はこうした区分経理に対応した帳簿及び請求書等(区分記載請求書等)の保存が要件となります(区分記載請求書等保存方式)。

仕入税額控除制度については、現行では請求書等保存方式となっていますが、軽減税率制度の実施に伴い、2019年10月1日から2023年9月30日までの間は区分請求書等保存方式となり、2023年10月1日からは適格請求書等保存方式となります。

請求書等について、軽減税率対象となるものがなく、標準税率(税率10%)のみの場合は、軽減税率対象の合計額(税率8% 対象0円)の記載は必要ありません。

また、消費税非課税のものがある場合は、非課税分を区分して記載する必要はありません。

ただし、請求書としてわかりやすくする目的で記載することは可能です。

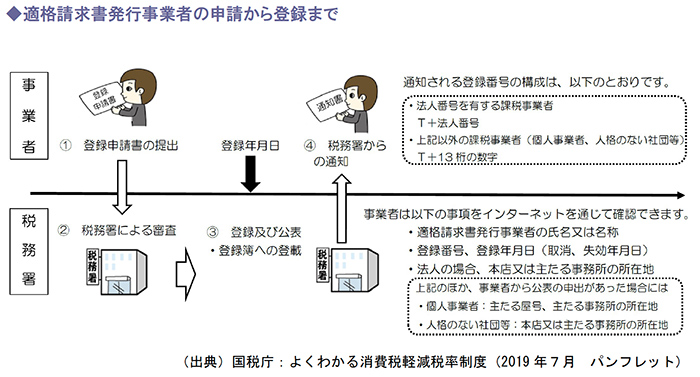

2.適格請求書等保存方式

2023年10月1日以降は、区分記載請求書等に代えて適格請求書等保存方式(インボイス制度)となります。

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

適格請求書を交付できるのは、適格請求書発行事業者に限られます。

適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

登録申請書は、2021年10月1日から提出可能です。

適格請求書等保存方式が導入される2023年10月1日から登録を受けるためには、原則として、2023年3月31日まで(ただし、困難な事情がある場合には2023年9月30日まで)に登録申請書を提出する必要があります。

なお、課税事業者でなければ登録はできないので、仮に課税事業者である医療機関がインボイスのない免税事業者と取引する場合は仕入税額控除ができないことになります(一定期間の経過措置あり)。

一方、適格請求書発行事業者には、原則として取引の相手方(課税事業者に限る)の求めに応じて、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。

また、適格請求書の様式は、法令等で定められていません。

適格請求書として必要な事項が記載された書類(請求書、納品書、領収書、レシート等)であれば名称を問わず、適格請求書に該当することになります。

4.プレミアム付商品券の対応等

1.プレミアム付商品券への対応

(1)プレミアム付商品券の概要

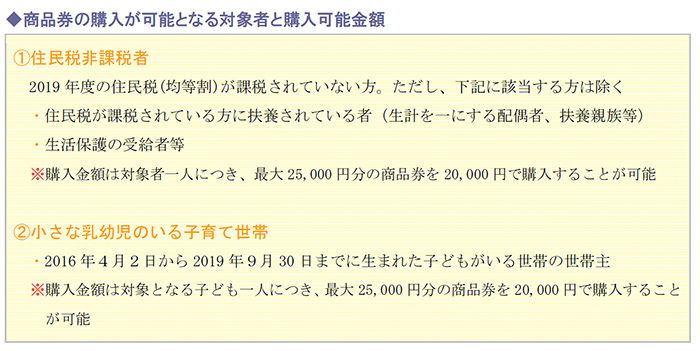

本年10月1日から消費税率の10%への引上げに伴い、家計の負担緩和や地域の消費下支えのためプレミアム付商品券事業が国の政策としてスタートします。

全国の市区町村が対象となる者(住民税非課税者、小さな乳幼児のいる子育て世帯)に対して、通常よりも25%お得に買い物ができる商品券となっています。

このプレミアム付商品券(以下、商品券)は、金券として現金と同様の機能を果たすもので、医療機関や介護事業所への自己負担分の支払いにも充てることができます(自治体の判断により使用対象外と定めることも可能)。

(2)医療機関が取扱事業者となるには

商品券の取扱事業者になるためには、市区町村に申請書を提出する必要があります。

申請書には、事業所の名称、代表者名、住所、連絡先、業種などの基本的な事項のほか、商品券の換金を行う際の振込先口座番号などを記入することになります。

具体的な記載内容は市区町村によって異なりますので、事業所が所在する市区町村に問い合わせてください。

なお、各事業者における応募は任意となっています。

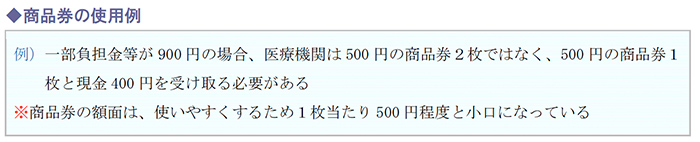

(3)商品券で一部負担金等の支払を受ける際の注意点

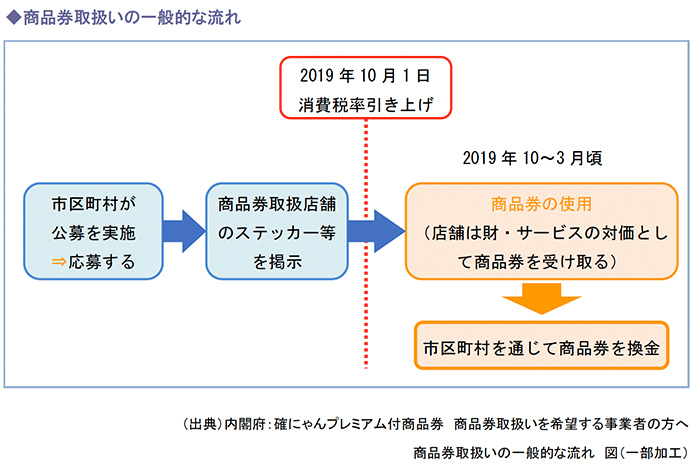

商品券は2019年10月1日から2020年3月31日までの最大6か月(使用可能期間は市区町村が定める)の間、市区町村内の幅広い店舗で商品やサービスの購入の際に使用できることとなっています。

商品券による支払についてはお釣りが出ないこととされているため、商品券によって一部負担金等の支払を受ける際には、一部負担金等の額を超える額面の商品券を受領しないよう注意が必要となります。

2.その他政府の施策への対応とまとめ

キャッシュレス・消費者還元事業については保険医療機関、保険薬局、介護サービス事業者、社会福祉事業等は補助の対象外となり、特に医療機関として準備は必要ありません。

今回の消費増税に伴う政府の緩和政策は、以下のとおりです。

また、消費税引き上げに対する医療機関への影響と対応は以下のように整理できます。

医療機関として最も注意が必要となるのは、軽減税率(複数税率)への対応です。

軽減税率制度に関する対応については最寄りの税務署に相談するのも一つの方法です。

■参考資料

財務省:消費税引き上げの理由(参考)我が国の税収の推移

厚生労働省:消費税と診療報酬について

国税庁:消費税軽減税率制度の手引き

消費税の軽減税率制度に関するQ&A(個別事例編)

よくわかる消費税軽減税率制度(2019年7月パンフレット)

内閣府:確にゃんプレミアム付商品券リーフレット