- 2018年 日本経済の総括

- 2019年 日本経済の見通し

- 主要業界別の見通し

- 日本経済を取り巻く海外経済の動向

- 2019年に注目したい経済キーワード

1.2018年 日本経済の総括

2018年の日本経済は回復の兆しがみられました。

西日本豪雨や北海道胆振東部地震等の自然災害に見舞われた1年となりましたが、次第に終息に向かい、外需や内需は持ち直してきています。

また、2020年の東京オリンピック特需を筆頭に設備投資や情報関連財需要が世界的に好調であったこともあり、日本経済は底堅く推移しています。

不透明ながらも世界的な景気回復の持続に加え、国内の雇用・所得環境改善、技術革新や人手不足に対応した企業の投資意欲の高まりにより、内外需要ともに堅調さがみられ、その背景による景気回復の兆しは続いています。

今回は、景気の回復兆しがみられた2018年の日本経済を総括し、2019年の経済予測と今後の景気の見通しについて解説していきます。

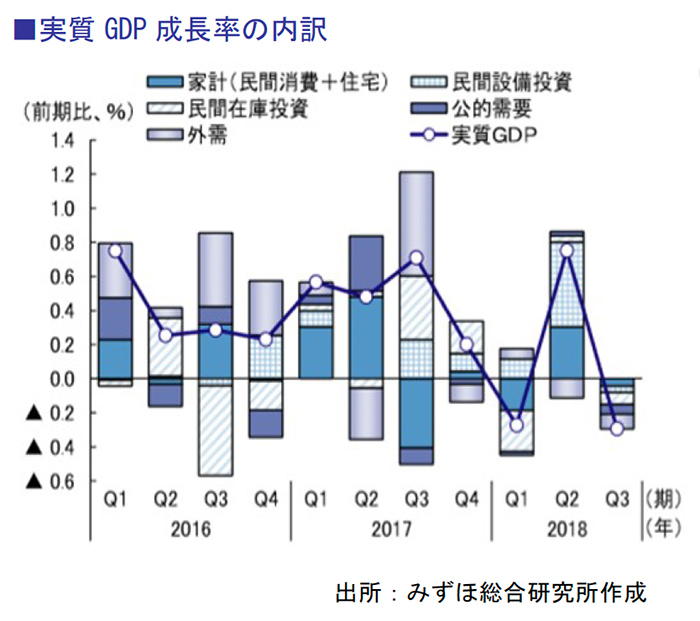

2018年の実質GDP成長率

2018年度の実質GDP成長率は+1.0%となる見通しです。

個人消費は良好な雇用環境が追い風になるものの、物価上昇が実質賃金を押し下げ、回復ペースは緩やかになっています。

投資では、良好な投資マインドを背景に、省力化投資を中心に堅調な推移が続いており、輸出は中国経済の停滞局面入りが影響するほか、IT部門にピークアウト感があり、徐々に減速傾向が見受けられます。

これは、2018年7〜9月期のGDP成長率が、前期比年率▲1.2%と2四半期ぶりのマイナスとなったことが要因です。

西日本豪雨、台風21号、北海道胆振東部地震などの相次ぐ自然災害が、店舗休業や工場の操業停止、物流網の寸断に繋がり、消費や輸出の下押し圧力として働いたためです。

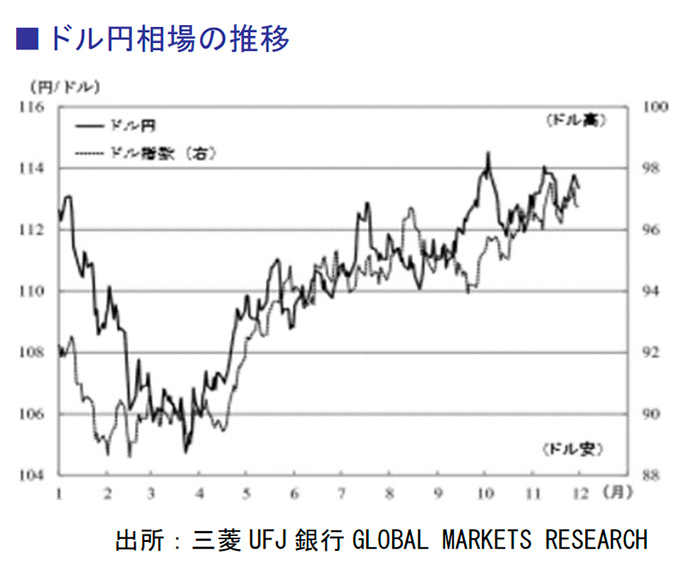

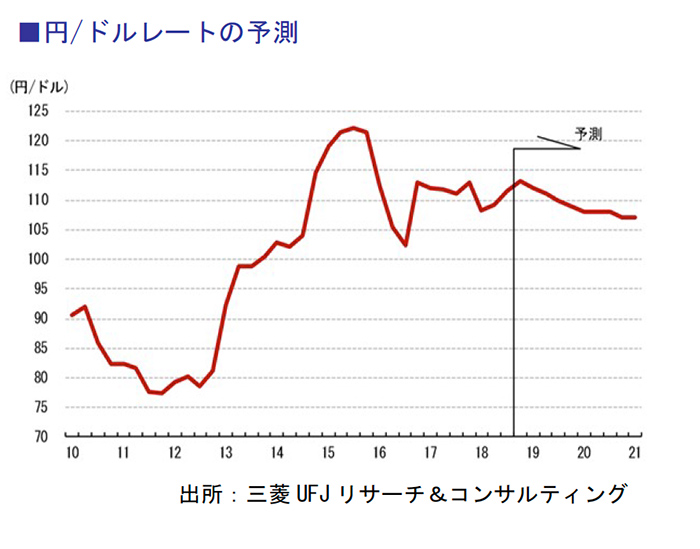

為替相場の動向

112円台でスタートした2018年のドル円相場は、3月に104.56円まで下落しましたが、10月にかけて114.55円まで大きく反発しています。

しかし上振れ下振れともに決め手を欠いたドル円の年間値幅はこれまでで最も狭く、9円99銭にとどまっています。

もっとも円は利上げなどを追い風に、最強となったドルに肉薄する形を示し、クロス円では円が全面高の展開となっています。

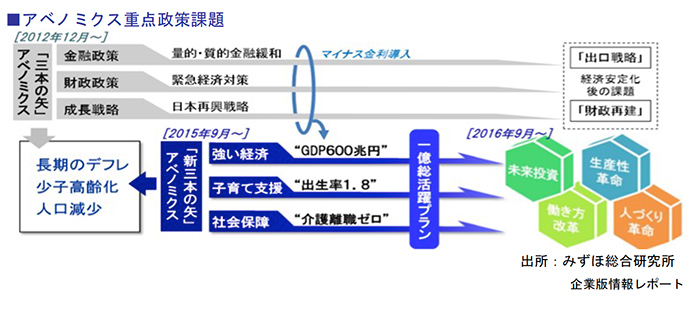

歴代最長を視野に入れた安部政権

2018年9月の自民党総裁選で3選連続を成し遂げた安倍晋三首相は、以後3年間の総裁任期を得ています。

安倍政権の経済政策である「三本の矢」、「新三本の矢」を推進してきた6年弱は、デフレではない経済状況にまで推し進める等の成果を残してきましたが、安倍政権が目指すべき本格的な経済再生には未だ達してはいない状況にあります。

「第2ステージ」としての「新三本の矢」は、「強い経済」、「子育て支援」、「社会保障」から成ります。

その後、重点は「働き方改革」や「人づくり革命」とアベノミクスは「マクロ経済政策の総動員」から「所得再分配や人材投資などヒトへの目配りを強めた政策」へと進化しています。

2019年には年号の改元、大阪でのG20議長国会議、翌年には東京五輪を控え、国内・外交で多くの課題が政権を待ち受けています。

歴代最長政権となることも視野にいれた安倍政権が今後、何を成し遂げていくのかが日本の将来を大きく左右することになりそうです。

日銀の金融政策と景気見通し

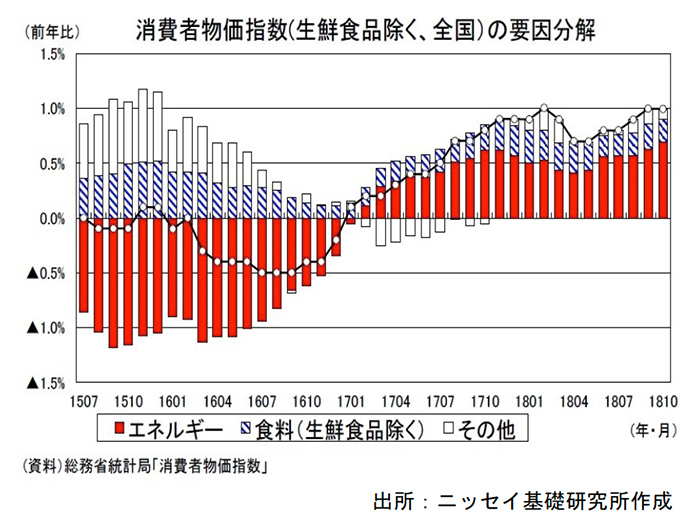

総務省が2018年12月21日に発表した、11月の全国消費者物価指数(生鮮食品を除く、コアCPI)は前年同月比0.9%の上昇となり、前月の1.0%からプラス幅が縮小しています。

足元の原油安により、ガソリンなどのエネルギー関連の伸び率が低下したためで、23カ月連続プラスとなる指数は101.6%となっています。

総務省は「緩やかに上昇しているという基調に変化はない」としています。

「ガソリン」が12.8%上昇、「灯油」が21.9%上昇、「電気代」が5.6%上昇と、引き続きエネルギー関連の上昇がプラスに寄与している中、足元での原油価格の下落で、ガソリンや灯油の上昇幅が縮小しています。

今後、電気代などにも影響してくるため、エネルギーの寄与度は一段と弱まってくることが予想されています。

日本銀行は、2018年10月31日の会見において、消費者物価の見通しを、7月に続き一段と下方修正した上で、さらに下振れリスクの方が大きいとの判断を示しています。

日銀が目標としている2%の達成が、さらに遠のくかたちとなっています。

同日の金融政策決定会合では、現行金融政策をすべて据え置き公表した経済・物価情勢の展望リポートで、日銀は消費者物価(除く生鮮食品、コアCPI)の前年比上昇率見通しについて、2018年度から20年度まですべて下方修正しています。

2018年度が0.9%(前回7月は1.1%)、消費増税の影響を除く2019年度は1.4%(同1.5%)、2020年度が1.5%(同1.6%)実質国内総生産成長率は概ね不変としています。

※コアCPIとは、消費者物価指数から価格変動の大きい生鮮食品を除いた指数であり、物価上昇率を把握しやすくなるため、コアCPIを用いた統計データに基づいて解説しています。

2019年 日本経済の見通し

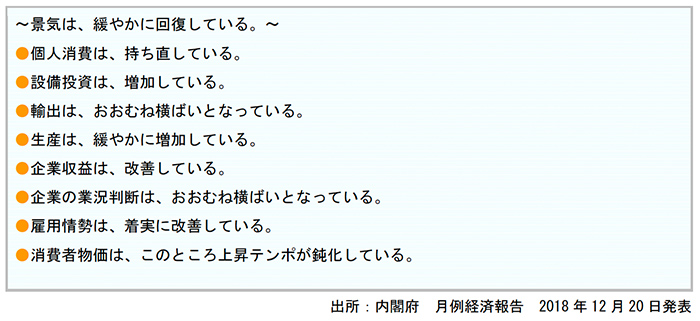

政府発表は「景気は、緩やかに回復している」

2018年12月20日内閣府発表の「月例経済報告」より「わが国経済の基調判断」の要約です。

また同報告において、先行きについては、雇用・所得環境の改善が続くなかで、各種政策の効果もあって緩やかな回復が続くことが期待されています。

ただし、通商問題の動向が世界経済に与える影響や、海外経済の不確実性、金融資本市場の変動の影響に留意する必要があると示しています。

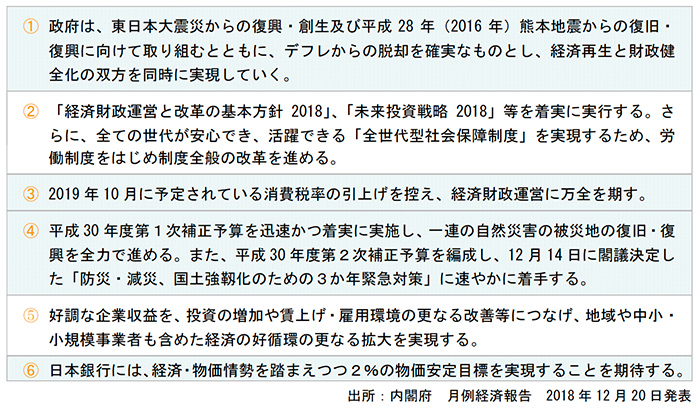

政府施策の基本的な態度

同じく12月20日内閣府発表の「月例経済報告」において、今後の政府経済政策の基本的態度として次の通り記載されています。

2.2019年の日本経済見通し

2019年については、10月に消費税率の引上げが予定されている中、経済の回復基調が持続するような2019年の経済財政運営の基本的態度の政策効果もあいまって、日本経済は雇用・所得環境の改善が続き、経済の好循環が更に進展する中で、内需を中心とした景気回復が見込まれています。

物価については、景気回復により、需給が引き締まる中で上昇し、デフレ脱却に向け前進が見込まれています。

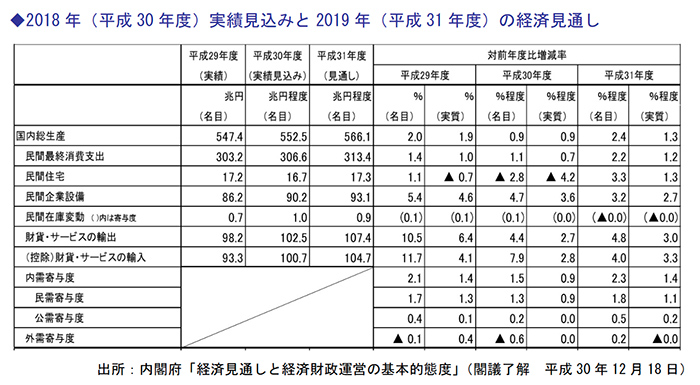

この結果、2019年の実質GDP成長率は1.3%程度、名目GDP成長率は2.4%程度と見込まれます。

また、消費者物価(総合)は1.1%程度の上昇と見込まれなお、先行きのリスクとして、通商問題が世界経済に与える影響や海外経済の不確実性、金融資本市場の変動の影響等に留意する必要があるといえます。

(1)家計部門

個人消費は、2016年7~9月期以降、4四半期連続で増加したものの、2017年7~9月期は、前期比年率▲1.9%と減少となっています。

これは、前期の高成長(同+3.7%)の反動に加え、夏場にかけて東日本を中心に記録的な長雨となったことで、レジャー関連などのサービス消費が落ち込んだ影響であります。

人手不足を背景に家計の所得環境は着実に改善しているほか、株価の上昇などを受け消費者マインドも持ち直していることから、7~9月期の個人消費の減少は一時的な動きにとどまる公算が大きいことが推測されます。

(2)企業部門

企業部門の収益構造に大きな変化がみられています。

具体的には、(1) 売上増加を伴う収 益拡大の実現、(2) 中小企業の収益体質の大幅な改善、(3) 販売価格の引き上げに前向き、という3点に要約できます。

こうした収益面での変化や企業マインドの好転は、設備投資や雇用者所得にもプラス影響を与えており、好循環メカニズムがいよいよ本格化する兆しが出てきています。

(3)政府部門

医療費などを中心に政府サービスに対する需要は趨勢的に増加しており、政府最終消費支出は前期比+0.2%と増加基調にあり堅調です。

しかし、日本政府は、安倍政権が発足時に掲げた「第1の矢(金融政策)」と「第2の矢(財務政策)」を通じた需要創出策が不要な経済状況に変化しています。

政府は、需要対策に投入してきた政策資源を成長戦略に振り向けることで、潜在成長率の引き上げに本格的に取り組む必要がでてきています。

(4)外需部門

海外経済は回復しているものの、一部に減速の動きがみられます。

先行きは、保護貿易主義の台頭が下押し要因となる懸念はありますが、問題の深刻化が回避されれば、米国を中心として基本的には回復基調が続く見込みです。

加えてサービスの輸出については、外国人の国内でのインバウンド消費額の増加が続くと期待されます。

(5)為替・物価の見通し

円/ドルは2018年に入ってからは、世界的な株安によるリスク回避の動きなどから、いったんは円高に振れていましたが、米国の景気が堅調に推移する中、FRBの金融引き締めの継続、米長期金利の上昇などからドルが反発し、円は安値圏で推移しています。

今後も日米の金利差が拡大していくと予想されることは円安・ドル高の要因となっています。

2019年度後半以降は、消費税率引き上げに伴う景気悪化懸念などから円安が進む可能性がありますが、円の下落幅はそれほど大きくはない見通しです。

国内の物価動向については、国内企業物価の前年比伸び率は資源価格の上昇を受けて緩やかに拡大した後、足元ではその動きも一巡しつつあります。

消費者物価(除く生鮮食品)の伸び率は9月に前年比+1.0%と緩やかな上昇が続いているが、エネルギー価格や輸入物価の動きがタイムラグをおいて川下の消費者物価に波及してくるため、今後は緩やかに伸びが鈍っていくと予想されます。

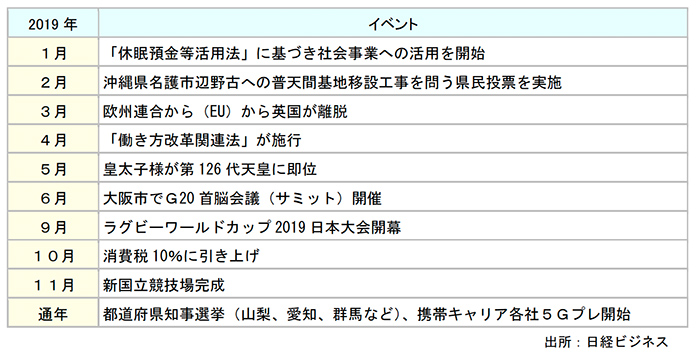

2019年に予定されている主要な政治経済社会イベント

3.主要業界別の見通し

第1章、第2章ではマクロの視点で日本経済を見てきましたが、ここでは下記の主要業界別に、2019 年の先行きについて見ていきます。

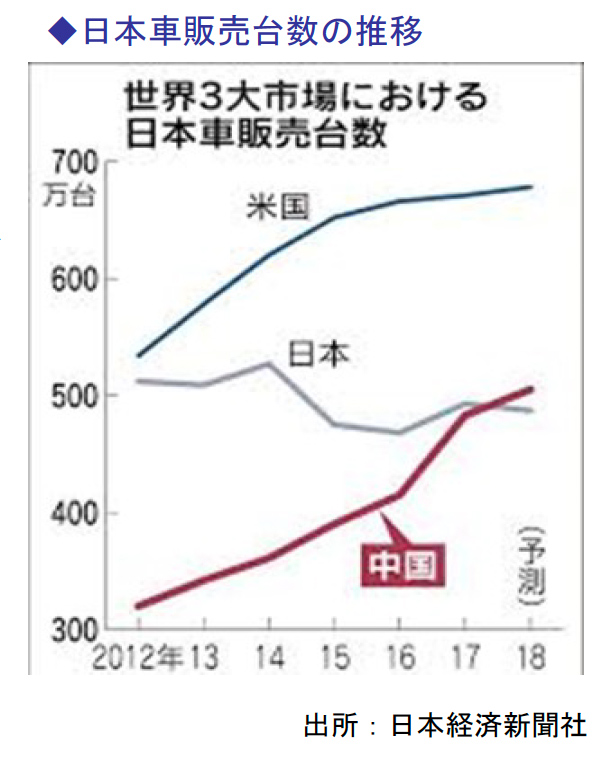

自動車・自動車部品

2018年の国内市場は、前年の新車投入による効果の一巡により減少が見込まれていますが、2019年は、10月の消費税増税の駆け込み需要により増加が予想されています。

海外市場では、アメリカ、中国の2大市場が弱まることで、2019年から2020年にかけて成長が鈍化する見込みとなっています。

今後、国内市場は構造的な要因によって、2023年にかけ次第に減少していくことが予想されています。

海外市場は、発展が目覚しい新興国での成長が見込まれていますが、業界の成長を牽引してきたアメリカ・中国の2大市場の成長が鈍化すると共に、欧米での先進国市場が横ばい推移となる見込みで、緩やかな成長に留まると予想されています。

現在、自動車産業は100年に1度と言われる大変革期を迎えています。

日本の経済・雇用を支えてきた業界が迫り来る大変革への積極的な対応は、今後大きな注目となっています。

電動化、情報化、知能化、モビリティサービス化による競争軸の変化が日本メーカーの優位性を減衰させる恐れがあり、これらがいずれは全て統合された産業構造の変化につながると想定されます。

このため、日本メーカーは既存のビジネスモデルにおける収益極大化を図りつつ、新たなビジネスモデルの確立に向けた戦略が求められています。

2018年に実現したトヨタとソフトバンクの異業種間の連携など、業界再編の動きが加速する年になりそうです。

電機

次の一手を見据える国内企業は、テクノロジー時代の生き残りを掛け2019年は、新たな根幹事業を探る1年になりそうです。

国内企業は、主力事業の選択を進めてきた結果、他企業と重複する事業領域が減少してきています。

近年の業績は好調ですが、事業変革の模索を止める気配はなさそうです。

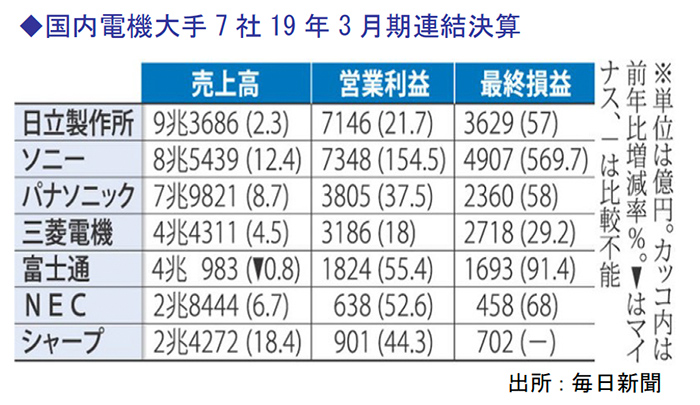

生き残り改革に積極的な企業の1つが、創業100周年を迎えたパナソニックです。

2019年3月期の営業利益は、3,805億円を見込んでおり、更なる成長・改革へ向け事業投資を推し進めています。

IoT分野では、国内企業の中で事業改革をいち早く推進してきた国内売上高№1企業や財閥系企業がリードしています。

国内売上高№1企業では10年以上前からIoT分野への投資を積極的に進めて事業領域の活性化に成功しており、2019年3月期にはIoT事業の売上高が1兆円を超えます。

国内電機大手の中で、事業構造改革に成功の兆しが見えてきているのがソニーです。

2019年3月期の営業利益で7,348億円を見込み、国内他企業の追随を突き放す勢いとなっており、同社の成長戦略で掲げる周辺機器やサービスで継続的に稼ぐ「リカーリング」ビジネスモデルへのチェンジが着実に成果を出しています。

白物家電・IT家電での大不振から数年が経過し、収益面では余裕が出てきた国内電機大手企業ですが、世界市場を見据えると「AGFA(apple,Google,facebook,amazon)」などの最新テクノロジー技術を生かした異業種による市場参入が加速しています。

現在、国内電機大手の事業領域も将来奪われかねないという危機感が事業変革の動きを加速させています。

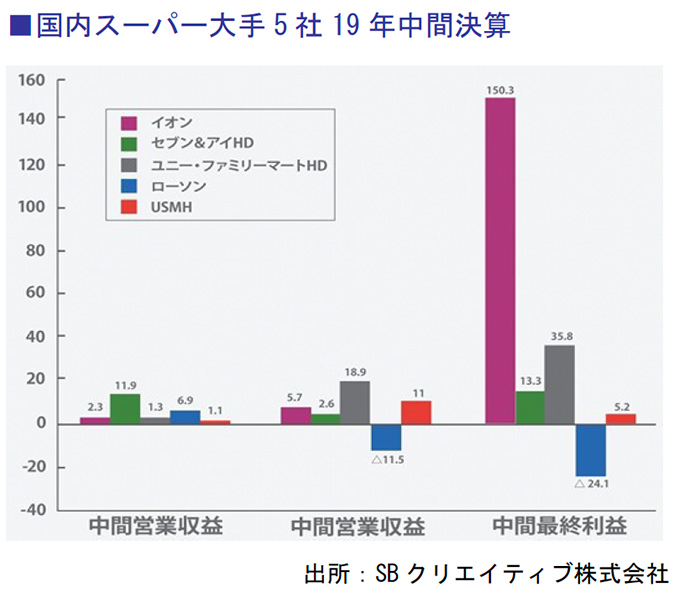

スーパー

スーパー業界は、前年同月比100%越えを維持し、堅調な業績を上げています。

同業界は、イオンとセブン&アイの2強体制となっており、2019年も安定的な業績が予想される一方で、インターネット販売の台頭、ドラッグストアの食品強化を背景に競争が激化しています。

その中でも2018年10月にイオンが発表した大規模再編で、業界再編に拍車がかかっています。

2020年3月をめどに、全国に展開するスーパーを6つの地域ごとに統合をする方針で、地域ごとのニーズに迅速に対応できる経営体制の実現を目指し、2025年までに6地域の合計売上高3兆1000億円の目標を掲げています。

これにより食品スーパーの売上高トップ10の過半数をイオンが占める見通しとなり、各地域での存在感が絶大となるなか、地方スーパーは生き残りをかけて提携や合弁に動く可能性が高まっています。

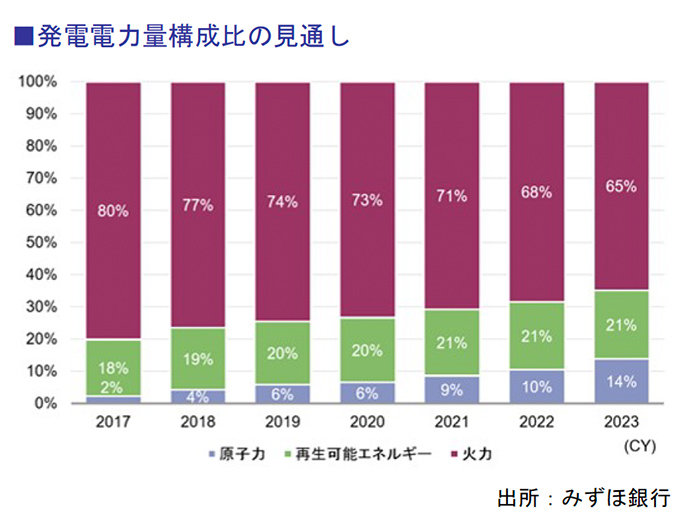

エネルギー

国内の電力需要は、経済成長に伴う増加要因が省エネの進展に伴う減少要因に相殺され、2023年にかけて年率▲0.1%で推移する見込みです。

また、国内の都市ガス需要は、産業用需要を中心に燃料の都市ガス転換が進むため、2023年にかけて年率+1.5%の推移を予想されています。

電力・ガス事業者は、海外での成長基盤を確立するにあたって、地域×事業×時間の3軸からバランスの良いポートフォリオの構築が必要となっています。

国内においては、再生可能エネルギーの主力電源化を見据えた低コストでの案件開発力強化と、分散型エネルギー社会が進展していく中での、プロシューマー(consumer(消費者)+producer(生産者)の造語で、製品の企画・開発に携わる消費者)の囲い込み等を通じた新たな事業モデルの創出がより一層求められています。

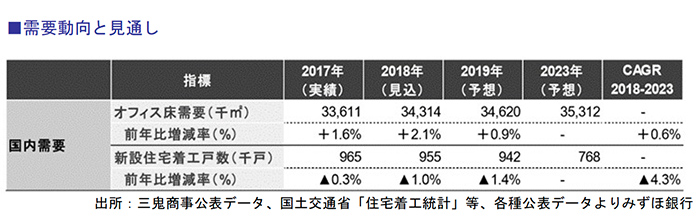

住宅・不動産

大規模オフィスビルの需要量は2018年と2020年に高水準となりますが、2021年と2022年の需要量は低水準となり、今後5年間の平均は過去実績と同水準となる見込みとなっています。

また、10万㎡以上の大規模オフィスビルの供給量は20年に調査開始以来最大となる見込みで、供給物件の「大規模化」が進行しています。

新設住宅着工戸数は、消費税増税の影響を受けるものの、2014年の増税時と比較すると、総じて増税前の駆け込み需要及び増税後の反動は少なくなると考えられます。

今後は、国内の緩やかな経済成長を背景に、新規賃借意向のある企業の約6割がオフィス面積の拡大を予定しており、今後のワーカー数も増加傾向であることから、オフィス需要は堅調に推移する見通しです。

住宅市場は、人口減少により縮小が避けられず、2023年の新設住宅着工戸数は768千戸(年率▲4.3%)が予想されています。

日本企業が主戦場とする国内市場では、人口減少に伴う住宅市場の縮小は免れない一方、都市部やインバウンドが見込まれるエリアなどを中心に、不動産の有効活用による成長が引き続き可能であり、今後は多様な事業機会の捕捉や、付加価値がハード面からソフト面へと移行する可能性を踏まえ、新たな事業戦略の改革が求められてきています。

建設

2018年度の建設業界は、55.6兆円(前年度比▲0.7%)と微減を見込んでいます。

2019年度は、全体で55.3兆円(前年度比▲0.6%)と微減が予想されています。

2020年東京オリンピック特需は一部であり、中長期的に見た場合の業界全体の業績は大きく崩れることはないとみられます。

これは、1970~80年代前半に竣工した建築物が老朽化し、更新期を迎えているのが背景であり、また首都圏への人口集中も後押ししている影響です。

東日本大震災の復興関連や高速道路などのインフラ整備も好調となっています。

ただ、足元の課題である体制整備などのために「担い手の確保」と「生産性の向上」に取り組んでいくことが求められますが、将来を見据え、グローバル展開など新たな収益源創出についても検討・準備を進めておく必要があるといえます。

外食

2019年外食産業は、より一層深刻化する人手不足への対応が急務であり、店舗の省力化や海外市場へのシフトが加速することが予想されています。

2018年9月の有効求人倍率は全職種が1.48倍だったのに対し、飲食物調理は3.31倍、接客・給仕は3.32倍となっており、売手市場のなかにも関わらず各企業が等しく人材確保が難しくなっています。

業界主要20社の2018年度第1四半期決算では「増収減益」の企業が10社にのぼり、人件費や原材料費といったコストの増加を吸収できていない構図が鮮明です。人件費高騰は外食大手の業績を直撃しており、こうした状況を打開するために外食大手各社は、ITを活用した省力化店舗の業態へシフトチェンジを進めながら、国内市場の縮小化が顕著な国内から人口が増加する新興国経済への進出を加速させています。

人手不足は構造的問題で、早期改善は難しく、店舗の自動化などの効率改善などが重要性を増しそうです。

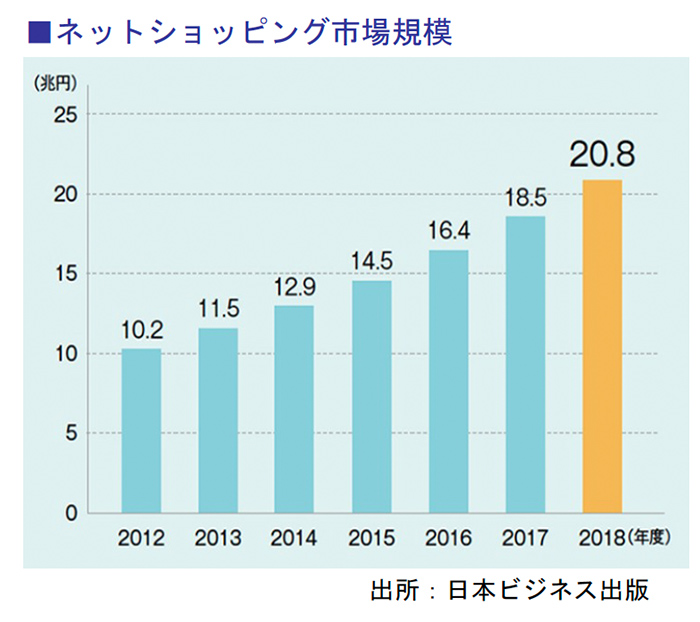

IT

現在、IT業界において、ネットショッピング市場の競争が激化しています。

楽天ショッピングやAmazonに加え、ヤフーショッピング、ヨドバシショッピング、アリババなど、多くの同業他社が参入してきていて、独自のサービスを提供しています。

その中でも特にAmazonは、11部門もエンジニアチームを社内に設けるなど、IT導入への姿勢を積極的に見せています。

ネットショッピング市場は、安さだけではなく、品揃えに独自のカラーがあるので、ユーザーは様々なサイトから選ぶことが出来るので便利になっていますが、販売する側はシェアの食い合いが始まっています。

送料無料や、特定の分野の品揃えを増やしたり、サービスの多角化も顕著です。

また、ネットスーパーも続々と参入しており、差別化競争の激化に拍車をかけています。

そして、引き続き各社は「AI」、「IoT」、「ビッグデータ」への投資を進めています。IoTによりあらゆるモノがインターネットにつながりビッグデータが集積され、AIがそれを分析することで生産性の向上や新たな需要やサービスの創出が期待されます。

今後も、IT業界におけるネットショッピング市場は拡大していく傾向にあり、引き続き競争は続く見込みです。

4.日本経済を取り巻く海外経済の動向

今後の企業活動にも大きな影響を及ぼす海外の経済動向について注目点を見ていきます。

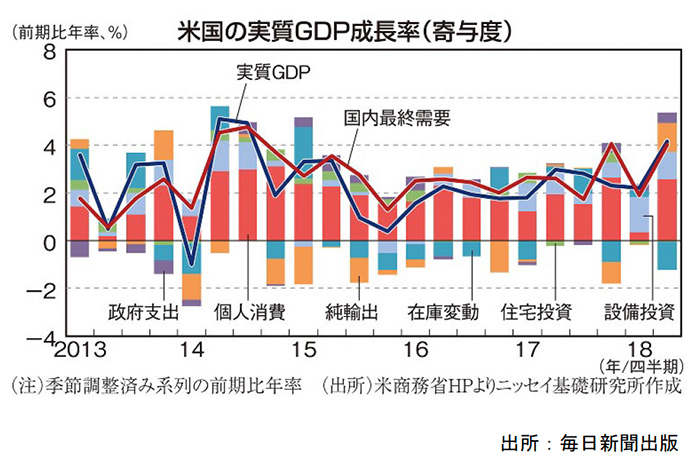

米国経済

2018年の米国実質GDP成長率は、循環要因や政策効果等により前年比+2.5%と2017年の同+2.3%から加速すると見込まれます。

このため、世界貿易・経済の回復に繋がり、世界 GDPが同+3%台半ばに加速が見込まれます。トランプ大統領の誕生によって生じた極端な保護貿易や移民規制など内向きの政策への不安が弱まっている一方、減税、規制緩和などによる経済成長加速への期待が徐々に強まっています。

2016年の実質GDP成長率は、前年比+1.5%(15年同+2.9%)と潜在成長率を下回る経済成長に鈍化し、個人消費など国内需要の堅調さが維持されましたが、原油価格下落や世界経済減速の向かい風を受けています。

2017年は、ドル高やトランプ政権への期待の修正の影響を受けながらも、企業・家計のマインドの改善、雇用・所得の拡大による個人消費、住宅投資の増加、世界経済の持ち直し等により、前年比+2.3%成長への加速で着地する見込みです。

2018年は、トランプ政権による大規模な減税の効果により同+2.5%と加速する公算です。

2019年は金融引き締めが景気回復の頭を抑える可能性があるものの、インフラ投資の拡大等により+2.1%と潜在成長率を小幅上回る成長が見込まれています。

2018年の米国経済は、大規模な減税と財政支出による影響下でも、高い経済成績を残す見通しです。

中国経済やユーロ圏などで景気の落ち込みが進むなか、米国経済が独り勝ちの予想となっています。

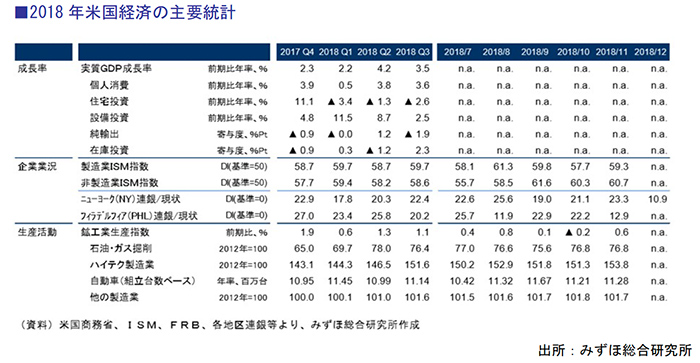

好調の雇用、インフレ等は顕在化せず、なかでも著しい成果を上げたのは雇用情勢です。

非農業部門雇用者数は、新たに生まれる労働力を吸収するのに必要とされる10万人前後の伸びを大きく超えるスピードで拡大しています。

失業率は1969年末以来の水準まで低下しています。

一方で、賃金上昇率はようやく前年比3%台に達したところで、インフレ等は顕在化していません。

これまで好調だった雇用統計やISM指数が大きく崩れるのかどうか、2019年は米国金融政策の思惑を左右するこれら指標への注目度が一段と高まることになりそうです。

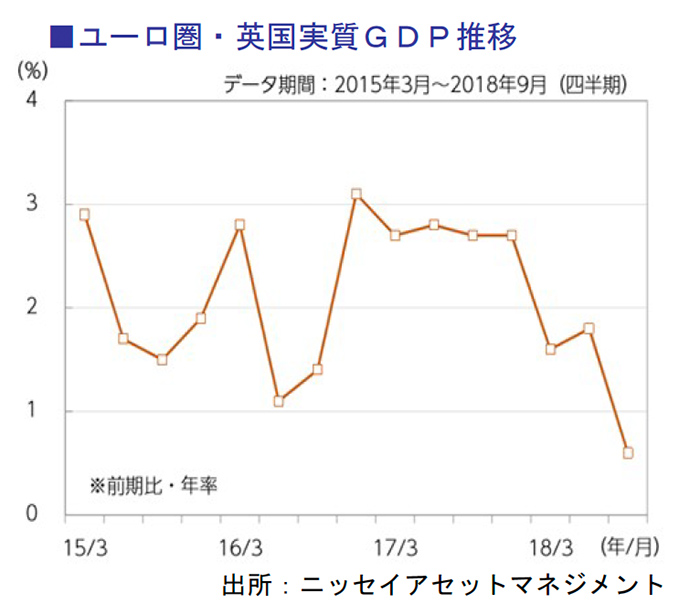

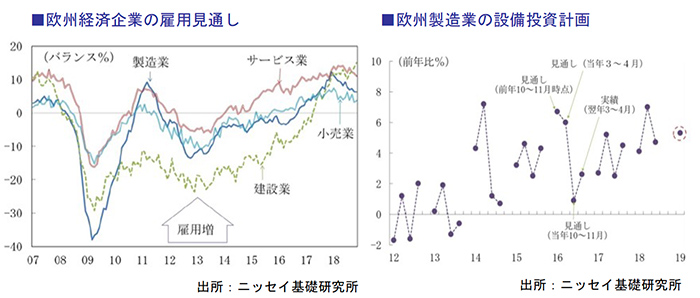

欧州経済

欧州経済の実質GDPは2018年1.9%、2019年1.6%、2017年をピークとする減速が続き2019年の欧州経済の実質GDPは前年比1.6%、2020年も1.6%と17年の2.4%をピークとする減速傾向が続く見通しです。

世界経済の減速で輸出環境は厳しさを増し個人消費と設備投資の内需主導の成長が続く見通しです。

個人消費は、雇用・所得環境の改善を支えに底堅さを保ちそうであり、また企業は2017年のような記録的な強さはないものの、幅広い業種で雇用の拡大に意欲を示しています。

労働市場の余剰縮小とともに賃金の伸びも上昇しており、家計のマインドも、2017年ほど強気ではないものの、なお長期平均に比べて高い水準を保っています。

2018年は、原油価格の上昇による物価上昇が、雇用・所得環境の改善の効果を減速させましたが、2019年は原油要因によるインフレ圧力は弱まる見通しです。

欧州中央銀行が予定する金融緩和の縮小も緩やかなペースが予想され、個人消費の失速を招くことはないことが推測されます。

2019年の欧州経済は、失速は免れる見通しですが、不確実性が高く2019年5月の欧州議会選挙でも欧州各国の選挙においても世論と政治の亀裂が深まる傾向は止まりそうにありません。

2019年3月にEU離脱を予定する英国の見通しの不確実性はとりわけ高く、欧州経済にとっても英国のEU離脱はリスクの1つですが、経済全体の減速を招くことはないと思われます。

中国経済

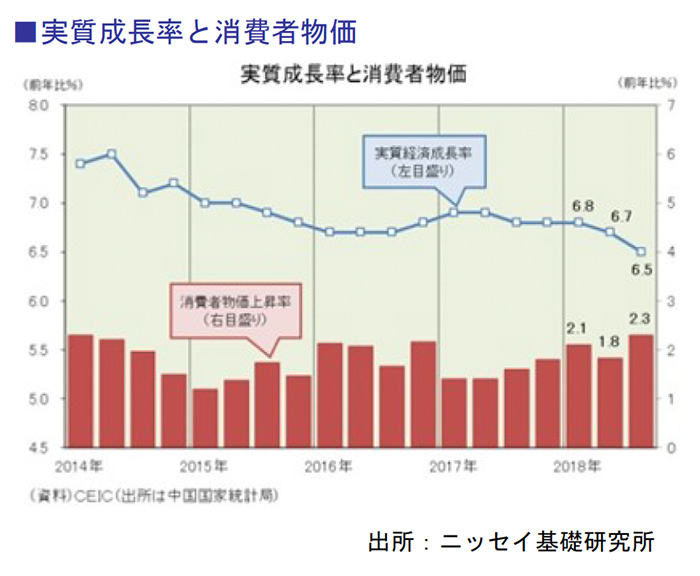

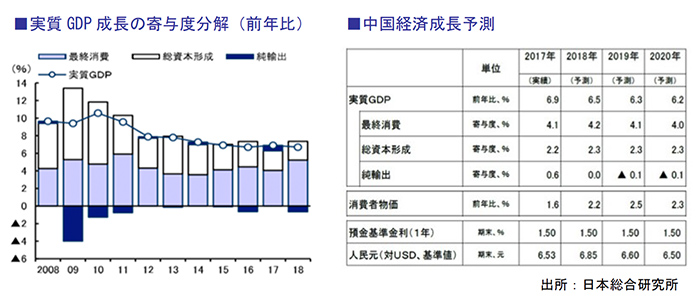

2018年は、中国経済の成長鈍化が鮮明になってきた年といえます。

中国国家統計局が公表した2018年第3四半期(7-9月期)の経済成長率は実質で前年比6.5%増と、第2四半期(4-6月期)の同6.7%増を0.2ポイント下回り、2四半期連続の減速となっています。

一方で、消費者物価は安定しており、第3四半期(7-9月期)は前年比2.3%上昇と、18年の抑制目標「3%前後」を下回る水準で推移しています。

個人消費の伸びは減速し2018年1-10月期の小売売上高は2017年通期の同10.2%増を1.0ポイント下回っています。

米中貿易戦争による株価下落で自動車販売が落ち込むなど不安材料もあるが、中間所得層の増加がサービス消費を拡大し、ネット販売化が新たな消費需要を喚起する流れは続いており、乗用車はまだ普及途上の段階にあるため、比較的高い伸びを維持すると予想されています。

輸出は今のところ堅調に推移しており、2018年1-10月期の輸出額(ドルベース)は前年比12.6%増と、2017年通期の同7.9%増を大きく上回る伸びを示す一方、輸入は中国政府の輸入拡大方針を背景に輸出を上回る伸びを示すと見られるため、引き続き純輸出が経済成長の足かせになると見られています。

2019年中国経済を見通す上では、米中貿易戦争が最大のリスク要因となっています。

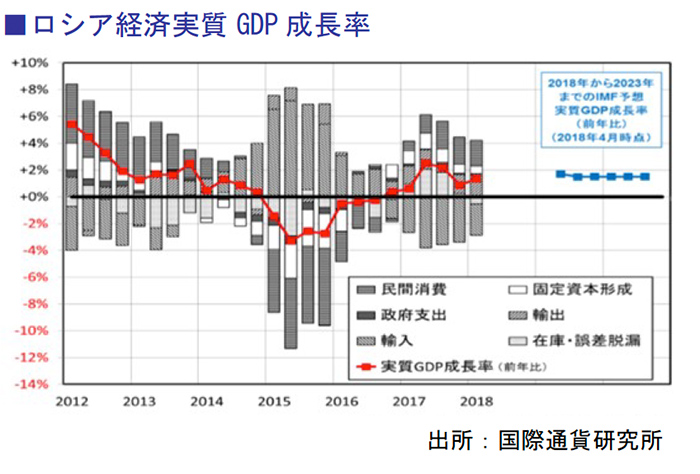

ロシア経済

2018年7月2日にロシア連邦統計局が発表した2018年第1四半期の実質GDPは前年比+1.3%と前期(同+0.9%)から微増しています。

通期見通しでは、3年ぶりのプラス成長となった2017年から緩やかな成長が持続していることがわかります。

需要項目別に見ると、グローバル需要の成長率寄与度は依然としてマイナス成長となっていますが、2017年第2四半期からマイナス幅は減少しています。

国内市場は堅調に推移しており、2015年以降のGDP約半数を占める民間消費が前年比+3%後半であることがロシア経済の景気押し上げの根幹となっています。IMFや世界銀行は、海外経済の成長維持と現状の原油価格を前提に、ロシア経済が2020年にかけて緩やかな成長を続けると予測しています。

生産性の向上、中小企業成長、非資源分野やサービス部門での輸出拡大、などを総合的に進めることが出来ればプーチン大統領が掲げる政策目標達成に必要な3%の成長率を見込める可能性をもっています。

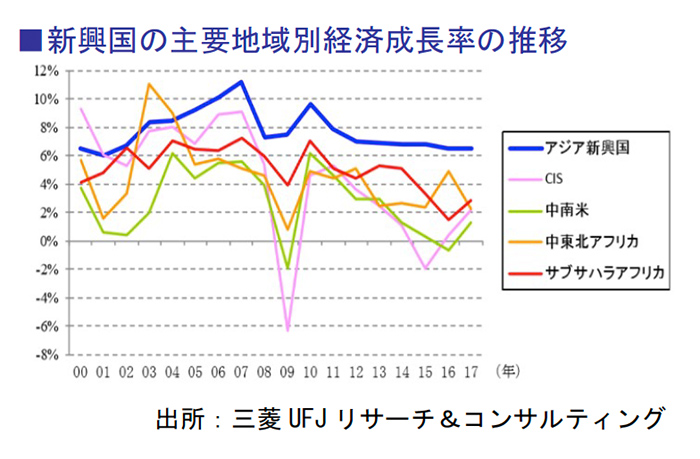

アジア新興国経済

世界経済市場の新たな成長市場として注目を浴びたている新興国経済は、近年やや伸び率が低下したものの、その注目度は依然加速して増加しています。

2009年および2015年に底を打った経済成長率は以降増加しており、2019年も堅調に増加が続くと見込まれています。

新興国の経済成長率を主要地域別に見ると、2007年以降最も高いのはアジア地域です。

アジア新興国の経済成長率は、2000年以降に一度も6%を下回ったことがなく、その好調な成長率は他地域に比べて際立っています。

新興国経済は、2019年以降も更なる成長が見込まれています。

各国とも人口が増えており、若い労働力人口が潤沢であり、その中でも人材が豊富な中国とインドの経済成長が見込まれます。

5.2019年に注目したい経済キーワード

2019年に注目したい主要なキーワード3つについて解説していきます。

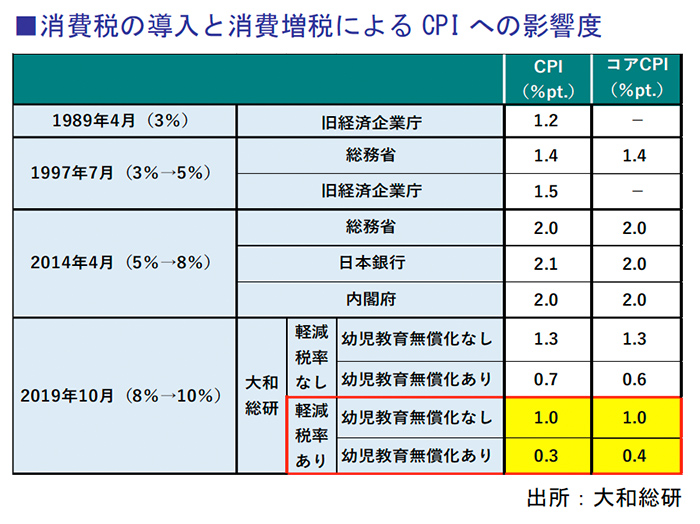

消費税増税

2019年10月1日から消費税は8%から10%に引き上げられます。10%への引き上げは民主党政権下の2012年に「社会保障と税の一体化改革」に一環で決まったものです。

前回の消費税増税時、駆け込み需要とその反動による消費の冷え込みで景気が落ち込んだ反省を踏まえ、政府はあらゆる施策を総動員して全力で対応する方針です。

これらの施策等を通じて消費者物価上昇率の影響度は、前回の半分以下となる見込みです。

消費者物価の押し上げ幅の比較を通じて整理すると、過去の消費税導入(1989年4月)と消費増税(1997年4月、2014年4月)が、どの程度消費者物価を押し上げたかを確認すると同時に、2019年10月の影響度を見てみます。

2014年4月の消費増税によって、CPI(前年比)は+2.0%程度増加し、1989年4月の消費税導入時(+1.2%程度)、1997年4月の消費増税時(+1.5%程度)に比べて、消費増税の影響が大きくなったことが分かります。

1989年4月の消費税導入時は、新たに3%の税率がかけられたものの、同時に物品税が廃止されたことで、CPIへの影響度が以前の消費増税時より小さくなっている点も注目されます。

2019年10月に予定されている消費増税(8%→10%)は、過去3回と比較しても影響度が小さくなり、前回の消費増税の半分以下にとどまる見込みです。

この主要因として考えられるのが、(1)消費税率の引き上げ幅が小さい、(2)軽減税率が同時に導入される、(3)幼児教育・保育無償化が同時に導入される、という3点です。

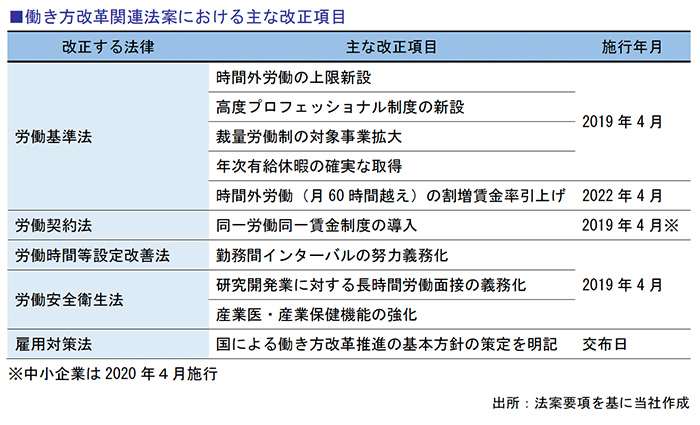

働き方改革関連法

2019年4月以降から順次「働き方改革関連法」が施行されます。

重点施策の一つが従業員数301人以上の企業を対象とする「残業時間の上限規則」「原則月45時間、年360時間」に規制し、違反した場合は罰則を科すとしています。

2018年6月29日、働き方改革関連法案が参院本会議で可決成立し、労働基準法を中心に、労働安全衛生法、パート有期労働法、労働者派遣法など、8つの法律にまたがる幅広い法改正であり、労働法制に関しては70年ぶりの大改正ともいわれています。

働き方改革関連法改正の根本的な課題は、少子高齢化への対応で、「男性が定年まで働き、女性は結婚したら専業主婦になる」というこれまでの働き方のみでは、人材確保が難しくなっています。

そのため日本の企業は、女性や高年齢者など多様な人材が無理なく働き続けられる就労環境を作っていく必要があります。

また、グローバル化や産業構造の変化に対応して、労働時間と成果が必ずしも比例しない職種も増えており、日本の企業には新しい仕組みにより収益を生み出す構造を構築することが求められています。

この法案は、労働者のこれまでの働き方が大きく変わる可能性があるとともに、経営者にとってもこれまでの労働慣行を改めなければならない法案となっています。

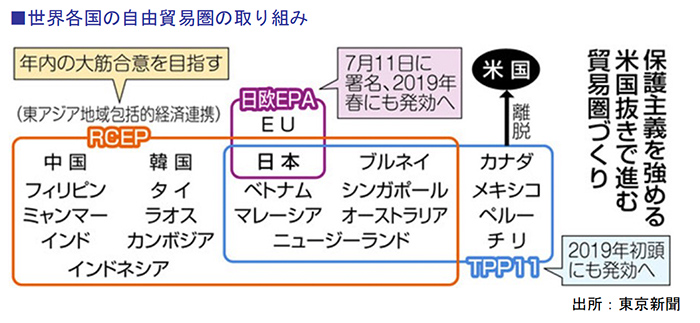

自由貿易加速

環太平洋パートナーシップ(TPP)協定が2018年12月30日に発効し、アジア太平洋地域に巨大な自由貿易圏が誕生します。

TPPは加盟11カ国中6か国の国内での手続きが終了してから60日後に発効する規定となっており、メキシコ、日本、シンガポール、ニュージーランド、カナダに加え、同年10月末にオーストラリアの国内手続きが終了したことで、年内に発効することとなりました。

また、ベトナム、マレーシア、チリ、ペルー、ブルネイは、それぞれ国内手続きが終了した60日後に加わることで、加盟11か国すべてが加わると、TPPは人口約5億人、GDPが11.38兆円と世界のGDPの約13%にあたる巨大貿易圏となります。

今後は、TPPの加盟国拡大が大きな注目点となる見通しです。

タイは2019年のTPP参加を目指し準備を進めています。

またマレーシアやベトナムもTPP参加を検討しており、英国も、欧州連合(EU)を離脱する2019年3月以降、TPP参加に向けた交渉開始を検討しています。

米国が強硬な通商政策を進める中で、各国で交渉加速化の機運が高まっています。

日本では、米国抜きの環太平洋連携協定(TPP)、欧州連合(EU)との経済連携協定(EPA)に続く自由貿易の枠組み拡大に注目が集まっています。

まとめ

2019年の日本経済も、当面は過去平均成長率を若干下回ると予想されています。

世界経済が不透明ななか、2020年東京オリンピックを筆頭に国内市場の重要性が増してくるも、国内市場の先行きは好悪両材料が混在しています。

好材料は、原油価格の下落であり、悪材料としては2019年10月の消費税増税です。

しかし、消費税増税額を上回る規模での内需拡大が予定されており2019年の日本経済は、2018年以上に内需に依存するかたちを強めながらも景気回復が持続していく見通しとなっています。

■参考資料

『2019年 日本はこうなる』三菱UFJリサーチ&コンサルティング

『徹底予測2019』日経ビジネス

『みずほ日本経済情報』みずほ総合研究所

『2019 年度の内外景気見通し』三菱総合研究所

『GLOBAL MARKETS RESEARCH』三菱UFJ銀行

『2019年10月消費増税の家計への影響』ニッセイ基礎研究所

『2018/2019 年度短期経済見通し』三菱UFJリサーチ&コンサルティング

『日本の自動車メーカーが消える?』Business Journal

『みずほ産業調査』みずほ銀行

『2018年度に20兆円市場 拡大するEC・決済のマーケット』日本ビジネス出版

『欧州経済見通し』ニッセイ基礎研究所

『マーケットレポート』ニッセイアセットマネジメント

『中国経済展望』日本総合研究所

『ロシア経済の現状と展望』国際通貨研究所

『ビジネス短信』日本貿易振興機構

『新興国経済の現状と今後の展望』三菱UFJリサーチ&コンサルティング

『2019 年の消費増税の影響度と今後の課題』大和総研

『働き方改革関連法案に関わる改正ポイント』日本医事新報社