- 2020年 日本経済の総括

- 2021年 日本経済の見通し

- 主要業界別の見通し

- 日本経済を取り巻く海外経済の動向

- 2021年に注目したい経済キーワード

1.2020年 日本経済の総括

2020年は、世界的に経済が大きく落ち込む年となりました。

原因は、年初から世界を騒がせている新型コロナウイルスの感染拡大です。

人やモノが世界を移動することを前提としたグローバル化を一時停止させられるとともに、人々の暮らしや働き方を大きく変えました。

国内においては、東京オリンピックの開催の延期という苦渋の決断を迫られました。

2021年に開催できるのか、世界の動きは回復するのかは、ワクチンの開発と実用化が大きくかかわることになります。

今回は、有事に陥った2020年の日本経済を総括し、2021年の経済予測と今後の景気の見通しについて解説していきます。

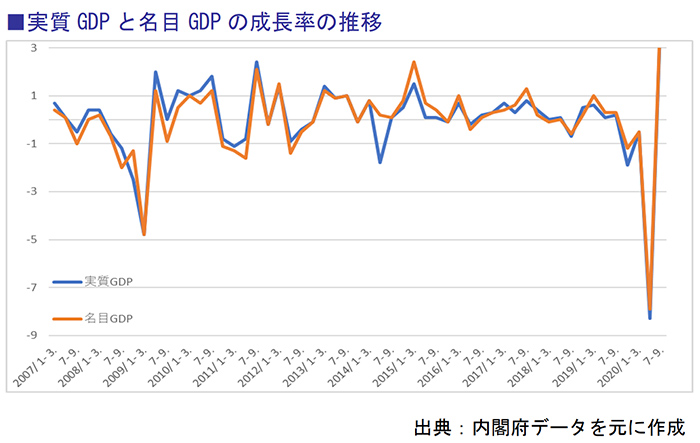

1.2020年の実質GDP

2020年のGDPの落ち込みはリーマンショック時をも下回る数値となりました。

リーマンショックの影響が表れた2009年には実質GDPの成長率は大きいときには▲4.8%となりましたが、2020年ではそれを大きく下回る▲8.3%となりました。

経済にいかに大きな激震が走ったかが見て取れます。

2020年7‐9月では大幅な落ち込みからの反動もあり、消費や輸出を中心に大きく回復を見せました。

しかし、感染拡大の暗影が感じることとなり、自粛の要請が発令されている中では、継続的な回復は見込めない状況です。

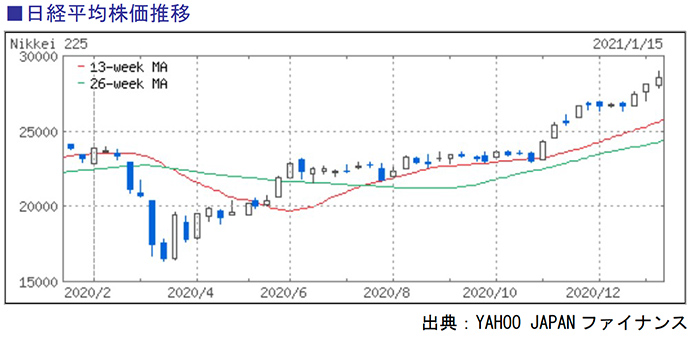

2.日本株の動向

2020年の日本株は、新型コロナウイルス感染症による緊急事態宣言等により大きく影響を受けています。

2019年末ごろに新型コロナウイルスが発覚し、世間に存在が知れ渡りましたが、2020年2月頃までは、24,000円台を堅調に推移しており、2月のダイヤモンド・プリンセス号における感染者発覚の前後から、感染拡大が進み、16,000円台まで急落しました。

4月の緊急事態宣言後は、特別定額給付金や金融緩和策により、市場への通貨量が多くなっていることから、株価が上がりやすくなり株価の回復を見せています。

11月からはさらに高値の水準に推移しており、株価バブルのような状態にあります。

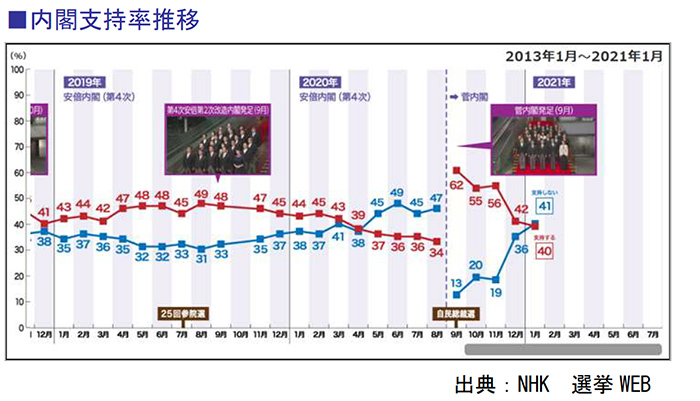

3.内閣について

安倍首相の持病悪化に伴う辞任を経て、9月に菅義偉が内閣総理大臣に就任しました。

「国民のために働く内閣」を掲げ、自助・共助・公助を目指し、地域や家庭でお互いに助け合う社会を目指すとしています。

菅首相の人柄や安定感から発足当初の内閣支持率は高く74%もありました。

しかし、1月9、10両日に実施された全国電話世論調査によると、菅内閣の支持率は41.3%まで低下しています。

原因の一つとして挙げられるのが、コロナへの対応です。

「Go Toトラベル」の強硬など、経済再生志向に強く向いているが、医療崩壊等の危機を鑑みた世間の感染防止志向とギャップがあることにより、支持率の低下となりました。

4.日銀の金融政策と景気判断

2020年4月の金融政策決定会合においては、新型コロナウイルス感染症への対応として、「金融緩和の強化」を決定しました。

その中の措置の一つとして、債券市場の流動性が低下しているもとで、政府の緊急経済対策により国債発行が増加することの影響も踏まえ、債券市場の安定を維持し、イールドカーブ全体を低位で安定させる観点から、当面、長期国債、短期国債ともに、さらに積極的な買入れを行うこととしました。

これに伴い、長期金利の操作方針については、「10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う。

その際、金利は、経済・物価情勢等に応じて上下にある程度変動しうるものとする。」と定められました

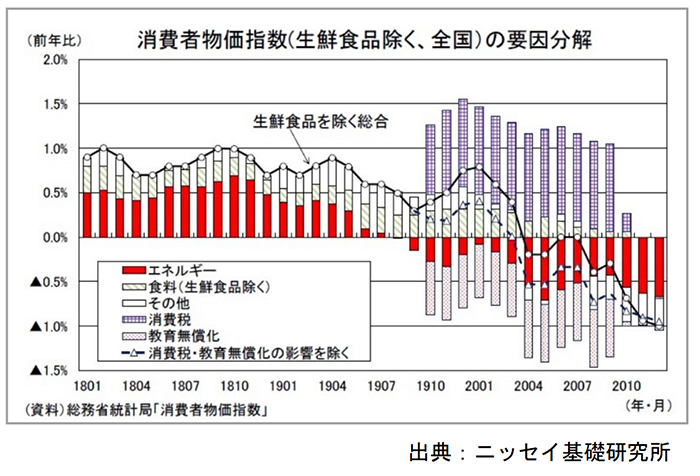

総務省が1月22日に公表した消費者物価指数によると、2020年12月の消費者物価(全国、生鮮食品を除く総合、以下コアCPI)は前年比▲1.0%(11月:同▲0.9%)となり、下落率は前月から0.1ポイント拡大しました。

12月のコアCPI上昇率は2010年9月以来、10年3ヵ月ぶりに1%台のマイナスとなりました。

持ち直しの動きが続いていた個人消費ですが、「Go To トラベル事業」の一時停止、緊急事態宣言の再発令を受けて、外食、旅行などを中心に足もとでは再び弱い動きになっていると見られます。

需給面からの下押し圧力は当面強い状態が続くと思われます。

2.2021年 日本経済の見通し

1.政府発表

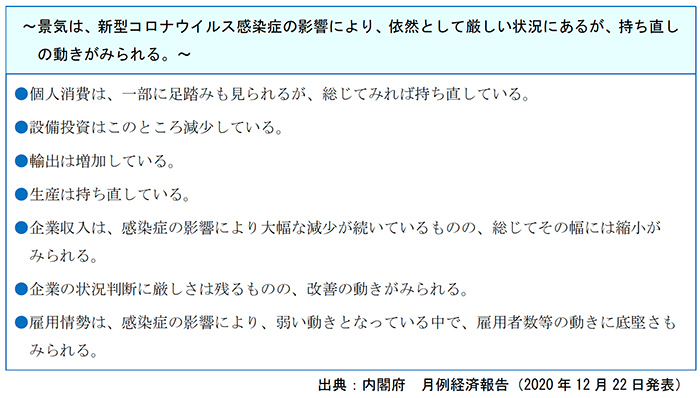

2020年12月22日内閣府発表の「月例経済報告」より、「わが国経済の基調判断」の要約です。

同報告において、先行きについては感染拡大の防止策を講じるなかで、各種政策の効果や海外経済の改善もあって、持ち直しの動きが続くことが期待されます。

ただし、感染症拡大による社会経済活動への影響が内外経済を下振れさせるリスクに十分注意する必要があります。

また、金融資本市場の変動等の影響を注視する必要があると示されています。

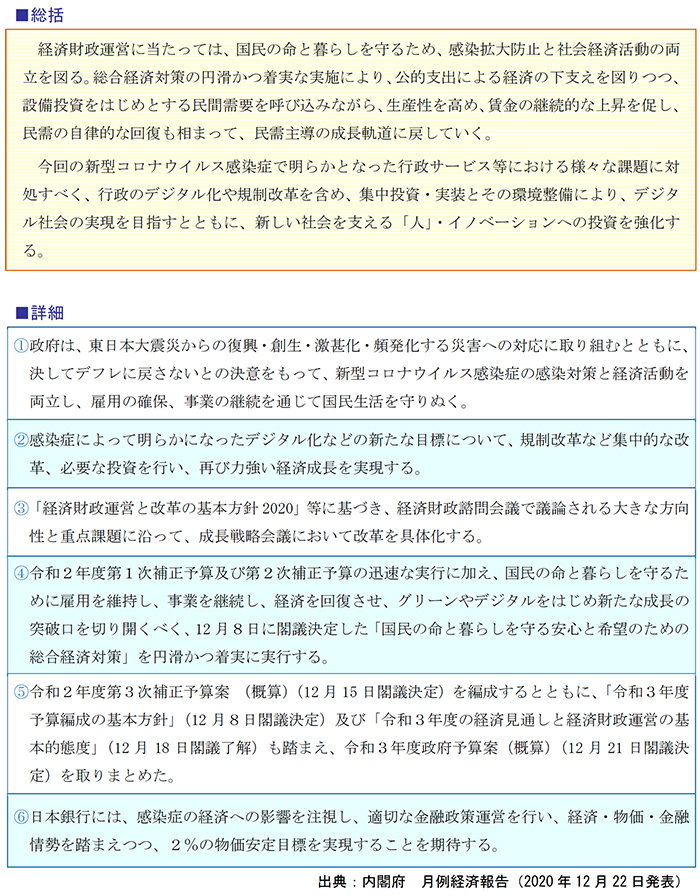

2.政府施策基本態度

同じく12月22日内閣府発表の「月例経済報告」において、今後の政府経済政策の基本的態度として次の通り記載されています。

3.2021年の日本経済の見通し

2021年度については、経済財政運営としては、国民の命と暮らしを守るため、感染拡大防止と社会経済活動の両立を図るとされています。

総合経済対策の円滑かつ着実な実施により、公的支出による経済の下支えを図りつつ、設備投資をはじめとする民間需要を呼び込みながら、生産性を高め、賃金の経済的な上昇を期待しています。

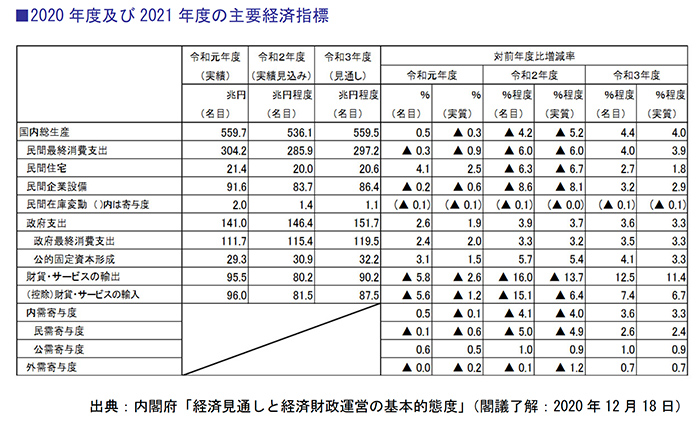

2021年度の実質GDP成長率は4.0%程度、名目GDP成長率は4.4%程度と見込まれ、年度中には経済の水準がコロナ前の水準に回帰することが見込まれます。

(1)家計部門

➀雇用・所得(雇用関連指標の推移)

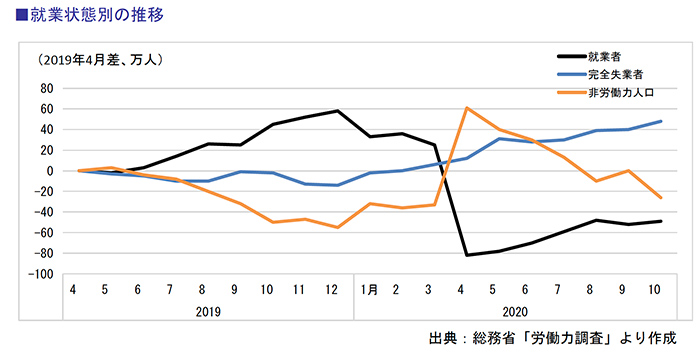

2019年4月と比較し、就業状態別の推移をみると、就業者数は12月上旬まで増加傾向にありましたが12月下旬から減少傾向にあります。

大きく変化が見られたのは2020年4月で、就業者数が大幅に減少し、応じるように完全失業者、非労働人口が増加しています。

これは、緊急事態宣言が関係すると見られます。

人手不足の状況はコロナ以前から続いています。

就業数については、コロナショックによる離職者がどれだけ戻るかがカギとなります。

感染症の影響が残る限り、一部の業種は収益が回復しないままの状態になるため、人手不足感が強い産業への労働移動を促進する必要があります。

景気の先行きへの不確実性が高いなか、企業の採用が厳格化することに加え、IT化の進展により定型的な業務は機械化されていく可能性が高いと思われます。

求人と求職者のミスマッチの問題を解消しつつ労働力を獲得するために、企業も労働者側も、労働内容を明確にし、高いスキルを身に着けていくことが必要になりそうです。

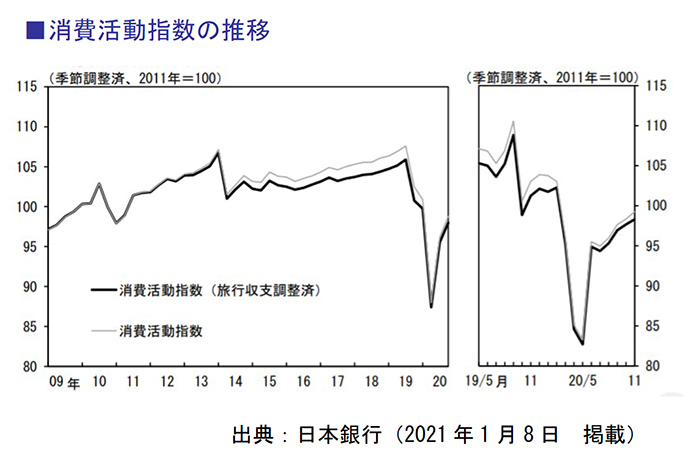

②個人消費(消費活動指数の推移)

個人消費は、2020年の3月までは堅調な推移を見せていましたが、2020年4月頃から6月にかけて大幅な減少となりました。

6月からは回復の兆しを見せています。

個人の消費は、自粛要請による外出頻度の低下から、服飾や自動車の需要は大きくお落ち込みました。

一方で、マスクや殺菌消毒剤、体温計といったウイルス対策商品や在宅勤務の準備としてPC関連需要が高まりました。

また、ネットショッピングの支出額は、前年2年と比較して増加しています。

2021年の消費の見通しは、サービス消費と財消費で分かれることとなりそうです。

個人消費の6割を占めるサービス消費は、外食や旅行・宿泊を控える動きが続くとみられ、伸び悩みが続きそうです。

財消費は、テレワークや巣ごもり需要を背景とする商品を主とし、サービス消費の抑制の代替として、高級家電・高級家具などの需要の高まりから、堅調に伸びていくと思われます。

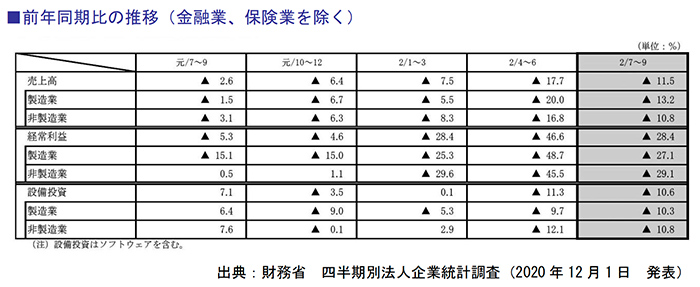

(2)企業部門

コロナウイルス感染拡大を受けて、非製造業の中でも、観光業や宿泊業、飲食業など接客が伴うサービス業は大幅に業績を悪化することになりました。

一方、非製造業の中でも、テレワーク需要を受けた情報通信業や、買いだめによる好影響を受けた小売店、巣ごもり需要である、出前・家電・書籍・ゲーム等は業績好調となりました。

設備投資は、先行きの不透明さから製造業・非製造業ともに減少しています。

企業の経常利益は全体的に大きく落ちることとなりましたが、その後の対応により回復の速度が異なります。

アフターコロナではなく、ウィズコロナを目指した方向転換をした企業が回復へ近づくことになっていきそうです。

(3)政府部門

「令和3年度の経済見通しと経済財政運営の基本的態度」においては、「総合経済対策に伴う政府支出や、社会保障関係費の増加等により、増加する(実質GDP成長率に対する公需の寄与度0.9%程度)。」と記載されています。

(4)外需部門

コロナ過による輸出の影響は財とサービスの両方に及びました。

2021年の輸出は、財輸出については、世界的な自動車販売の緩やかな持ち直しに伴い、完成車やその部品のほか、自動車向けの鉄鋼や非鉄金属などの素材輸出も増加すると見られます。

情報関連についても、スマートフォンや自動車需要の持ち直しに伴い、それらに搭載される半導体や電子部品の輸出増加が見込まれます。

加えて世界的なテレワーク拡大によるPCやサーバー需要、5S通信網の設備進展による関連需要の増加も期待されます。

一方で、インバウンドを主な対象とするサービス輸出は底ばいが続くと思われます。

「令和3年度の経済見通しと経済財政運営の基本的態度」においては、「海外経済が、世界的な感染拡大による大きな落ち込みから回復していくことに伴い、増加する(実質GDP成長率に対する外需の寄与度0.7%程度)」と記載されています。

(5)為替・株価の見通し

新型コロナウイルスの感染拡大を受けた金融市場の混乱を背景に、2020年年初のドル円相場は乱降下し、継続的な下降が続きました。

コロナウイルスの発生により、一時的に超円高になりましたが、感染拡大が一段落すると1ドル112円程度まで円安が進みました。

しかし、その後感染拡大が世界各地に拡大するとともに、リスク回避の動きが強まり、円高傾向へ向かい始めました。

感染拡大が深刻化し、欧米諸国等で厳しい活動制限が施行されるとFRB(米連邦準備制度理事会)は大きく金融緩和を行い、ドル安円高圧力となる可能性があります。

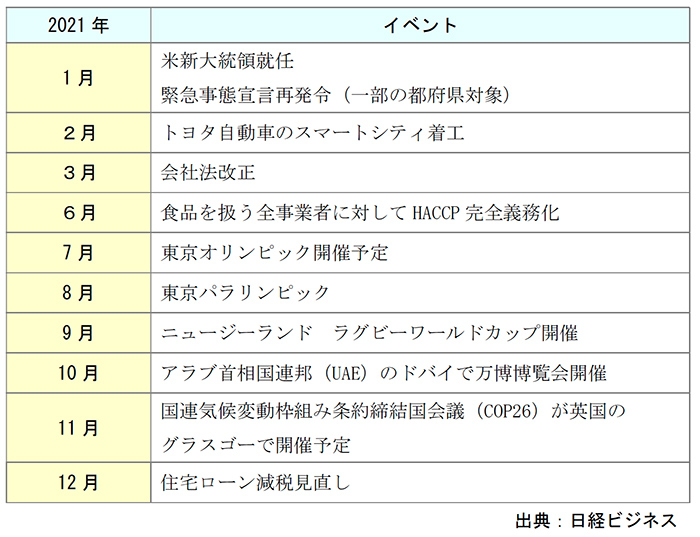

4.2021年に予定されている主要な政治・経済・社会イベント

3.主要業界別の見通し

第1章、2章ではマクロ視点で日本経済を見てきましたが、本章では下記の主要産業別に、2021年の先行きについて見ていきます。

1.自動車・自動車部品

2020年前半は、世界各地での工場や自動車部品工場の稼働停止や輸出入の制限から大きく影響を受け、2020年後半はロックダウンの緩和や工場の稼働再開が段階的に実施されることで、自動車生産台数は回復の兆しを見せています。

新型コロナウイルスの影響を受け、環境やエネルギー問題に関する意識が一段と高まり、自動車の電気化に関する開発が急速に進んでいます。

2021年以降は厳しい燃費制限敷く欧州と、35年をめどに新車販売のすべてをハイブリッド車(HV)や電気自動車(EV)にする目標を掲げる中国で、EVの販売競争が激化することになりそうです。

また、国内ではトヨタが2月に「ウーブン・シティ」と呼ぶ実験都市を建設し始める予定です。

自動車運転技術をはじめ幅広いICT(情報通信技術)の実験場となります。

人が住む街で検証を繰り返されることで、開発速度が上がり、自動車業界を牽引する形になりそうです。

CASE(つながる・自動車運転・シェアリング・電動化)が引き続きテーマとして重視されることになりますが、シェアリングのあり方に見直しがかかるかもしれません。

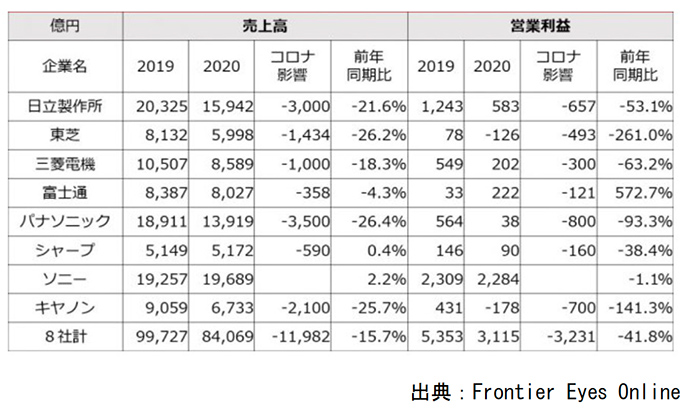

2.電機

巣ごもり需要もあり、次世代ゲーム機のプラットフォーム争いが過熱しそうです。

モノだけでなくサービスを提供する基盤を構築し収益力の強化につながっていきます。

また、企業や自治体などのデジタルトランスフォーメーション(DX)を支援するためのプラットフォーム競争も厳しさを増していきます。

日立製作所はIOTなどで得たデータを活用するための基盤である「ルマーダ」のパートナー制度を発表し、外部の企業のノウハウを生かし、プラットフォーム上で提供するサービスを拡充していきます。

11月段階で生産ラインの管理や機械の故障予知など70種類以上のメニューがあり、24社が賛同しており、100程度へ増やしていく計画としています。

また、2021年にソニーが、2022年にはパナソニックが社名変更を予定しており、経営の意思決定の迅速化を図った組織再編も進んでいます。

自社の強みのある領域で、いかに環境に対応できるかが生き残りのカギとなりそうです。

3.スーパー・コンビニエンスストア

スーパーにおいては、外食機会の減少により、巣ごもり需要が高まり、食品などが高まっています。

在宅勤務の定着などにより家庭消費は高い状態が維持されそうです。

また、感染防止ニーズに対し、ネットスーパーの消費が高まっています。

生協など提携などによる強化が進んでいくことも予想されます。

コンビニエンスストアにおいては、職場やイベントなど出先で立ち寄る消費の比率が高いため、大きく落ち込むことになりました。

コンビニはコロナ前からも国内は飽和状態にあり、人手不足が問題となっていました。

今後の展開として、無人店舗など省力化や新たな事業モデル創出が求められています。

4.エネルギー

菅義偉首相が2050年までに日本の温暖化ガス排出を実質ゼロにするとの目標を掲げました。

2021年はこの方針を受け、エネルギー業界が変わっていくことになりそうです。

脱炭素の目標達成に向け、再生可能エネルギーが注目されています。

最も拡大しそうな再生エネルギーが洋上風力発電で、国は30年度までに洋上風力発電を全国に整備し、1000マンキロワット分の発電容量を確保する計画を立てています。

2020年4月に、一連の電力システム改革の総仕上げとされる、各電力会社の送配電部門を別会社に切り分ける発送電分離が実施されました。

発電から小売りまでを手掛けてきた電力大手が送電を切り離すことで、新規参入した事業者が公平に競争できるようになったため、2021年には新たな競争の形が表れることになりそうです。

5.住宅・不動産

金融緩和で国内外のマネーが潤沢に供給されているほか、欧米の主要都市に比べると、日本の都市は感染爆発といった状況にないことから、不動産業界は相対的に底堅さをみせていることを考慮すると、2021年も堅調に推移すると思われます。

需給面では先行き不透明感が強い状況です。

コロナ過によってリモートワークの浸透やEC(電子商取引)の利用が活性化したことで、オフィスや商業施設の活用は見直される可能性があります。

ウィズコロナとなり現状が続くとオフィス需要は低下していくことになります。

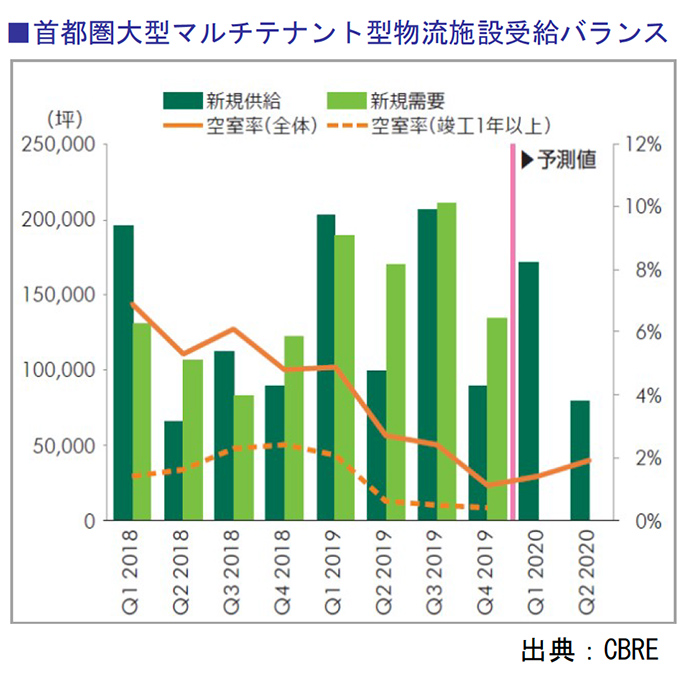

一方で、物流施設の需要が高まっています。

インターネット販売などECの拡大を背景に2021年も投資が集まりやすいと見込まれます。

2020年は首都圏の空室率が1%を下回ることもあり、物流施設の開発・新設は今後も続きそうです。

住宅市場では、在宅勤務を余儀なくされたことから仕事がしやすい家を求めるという新しいニーズが発生し、空間提供の新しい形が求められています。

リモートワークがより発達すれば、地方への移住希望が増加することも考えられます。

6.建設

建設業界ですが、コロナ過により工事の休止、工期の遅延、資材納入の遅れ、自主規制体制による受注などの影響を受けました。

東京オリンピックの特需や主要都市の再開発、地震や台風などの災害に係る復旧工事などによる建設需要の高まりから堅調に推移してきましたが、「密」を生まない現場仕事として変わっていくことを求められています。

これは、以前より課題であった、高齢化による技能労働者不足や労働力不足にも通じるところがあり、新規入職者を確保に現場の作業効率改善は不可欠になります。

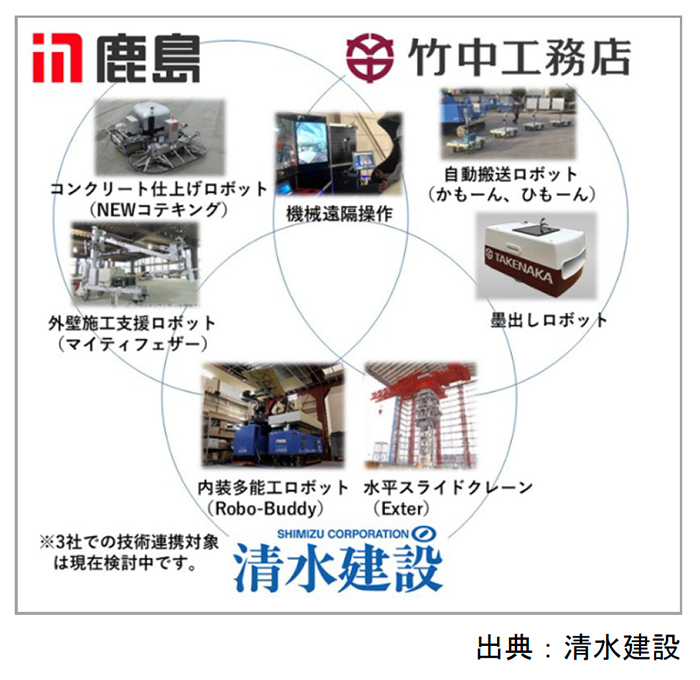

鹿島と竹中工務店が始めたロボット施工・IOT分野の技術連携に清水建設が加入しました。

新規ロボットの共同開発や既存ロボットの相互利用を促進することで、研究開発費やロボット生産コストの低減につなげ、施工ロボットの普及が進むことで、建設業が活性化されることが期待されます。

7.外食

コロナ過による外出自粛や巣ごもり消費の影響で甚大な影響を受けました。

特に大きな打撃を受けたのは、居酒屋、ファミリーレストランの業態です。

外食大手では、大きく分けて2つの動向が見られます。

「業態転換」と「販路拡大」です。業態転換では、豊富なメニューを揃えるよりも専門性の高いブランドにシフトさせた動きで、「ワタミ」では居酒屋から焼肉業態への転換が見られます。

販路拡大では、テイクアウトへの注力や他業界との連携といった動きがみられ、家庭用冷凍食品に力を入れるところも見られます。

逆風の中、ファーストフードや焼き肉など好調な業態があります。

これらは「目的来店」の需要をうまく獲得しています。

「家で作るのが面倒」「この料理が食べたい」といった目的来店を促すだけの訴求力を持っているかどうかが2021年の回復の明暗を分けることになりそうです。

同様に、デート・記念日などの「ハレの日」の利用目的が需要拡大しており、抑圧された外食欲がプライベートに集中したと推察されます。

8.IT

コロナショック以降、電子商取引やデジタルを活用したコミュニケーションの普及など、経済・社会のデジタルトランスフォーメーション(DX)が急速に加速しました。

新型コロナウイルス感染抑止のための人の接触制限は、これまで進行してきたデジタル化の重要性を明らかになりました。

経済社会のデジタル化が進み、越境電子商取引などのデジタル貿易の拡大や社会のIT化が加速し、世界のデータ流通は、経済規模と比較しても高速で増加しています。

産業のデジタル化に伴い、従来のバリューチェーン型からレイヤー構造化への変化が進展しています。

ネットワーク効果も寄与し、プラットフォーマー企業の存在感が増加。米国のプラットフォーマーの純利益は10年間で約5倍に拡大しました。

テレワークやリモートワークが拡大するなかで、セキュリティへのリスクを感じ、セキュリティも注目されています。

社内の整備されたセキュリティ環境で業務を行なっていた以前と比べ、テレワークやリモートワークでの業務は、情報漏えいやマルウェア感染などのリスクが高いのがネックとなっています。

2021年はデータ通信とセキュリティの開発が取り上げられることになりそうです。

IT業界は、急速な業界成長により人材不足が大きな問題となっています。

特に、IOTを活用した生活環境の進化や、業務効率化を図れるAIの成長が著しく、専門性に特化した人材が求められます。

人手不足でありながらも専門性に特化し門戸を狭くするか、または自社で育成することを前提とした採用体系をとるか、企業の対応が必要になります。

9.通信

2020年11月、NTTドコモがNTTの完全子会社になりました。

NTTグループが固定通信と移動通信の融合に向けた再編に踏み出したため2021年ではNTTドコモから割安料金が打ち出されることが予想されます。

菅義偉首相は、携帯料金の引き下げを看板政策に掲げ、値下げの圧力が高まっています。

競争を促す政策も打ち出され、総務省もMNP(番号持ち運び制度)で事業者を乗り換える際の手数料を2021年度から原則無料化する方針を打ち出しました。

携帯料金の価格競争が激化するとともに、乗り換えの自由が利くようになることから、サービスによる差別化が予想されます。

また、5Gの普及についても期待が高まりますが、現状通信各社はサービスの提供は低調であると述べています。

対応端末の少なさや通信エリアの狭さが原因とされており、高速・大容量を実現するため、従来より高い周波数の電波をより広いエリアで利用するためには、基地局の建設が必要になるため時間がかかることが想定されます。

4.日本経済を取り巻く海外経済の動向

1.米国経済

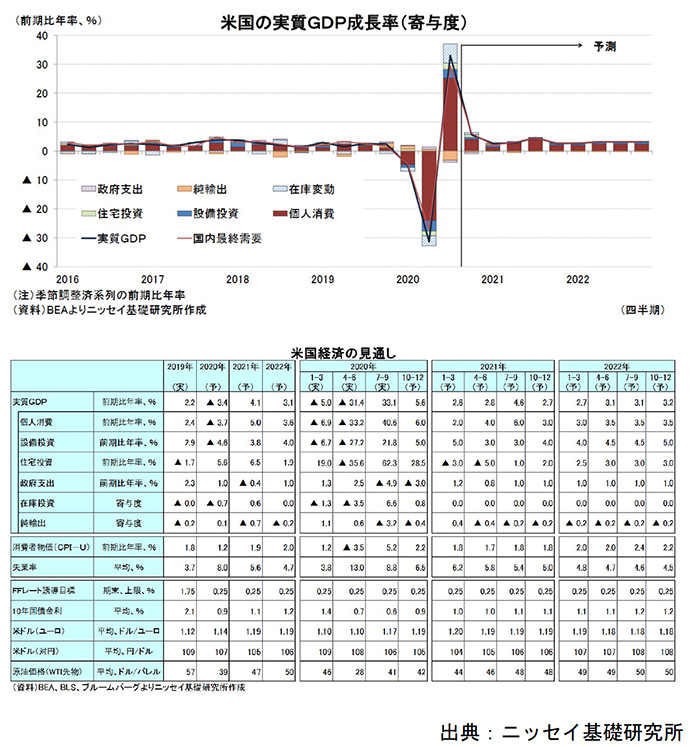

(1)GDP成長率

米国経済見通しは、2021年前半にワクチン接種が普及し、2020年後半以降、新型コロナ感染者数の減少効果が表れた場合、低迷していた外食・宿泊、旅行などのサービス消費の回復の本格化が期待されます。

このような前提条件でありますが、新型コロナで大きく落ち込んだ経済の正常化が加速し、前年比+4%程度と堅調な伸びを予想しています。

実質GDPは、2021年7‐9月期に新型コロナ流行前の水準を回復すると見込んでいます。

(2)バイデン政権誕生による追加支援

2021年1月にバイデン政権が正式に発足し、さらなる追加支援を公表しました。

これは1.9兆ドル規模のもので、2020年3月に成立した「CARES Act」(新型コロナウイルス支援・救済・経済安全保障法)の約2.3兆ドルに近い規模となっています。

「CARES Act」によって、2020年の7‐9月期に米国経済が急回復しましたが、追加支援のもと、感染再拡大が落ち着き、規制が緩和・解除された後に景気回復の効果が出ることが期待されます。

(3)金融政策

2021年は、金融緩和政策が維持されるというのが市場の見方です。

長期金利は、米国債の発行増加に伴い、供給増加もあって上昇が見込まれます。

しかし、長期金利の上昇幅は、実質ゼロ金利政策や量的緩和政策の継続により緩やかとなると予想されます。

(4)雇用動向

2020年11月の雇用統計では、雇用環境の改善が確認できたものの、国内において新型コロナウイルスの感染再拡大が進み、改善ペースは緩やかなものとなりました。

2021年は、ワクチン接種の普及次第ではありますが、新規感染者数が引き続き高い水準で推移し、感染者減少の見通しが立たなければ、経済活動に対する規制は、継続もしくは強化されることが想定されます。

その際には、大きく雇用者数が減少しているレジャー・娯楽業界などで、再び雇用環境が悪化する可能性は高いとみています。

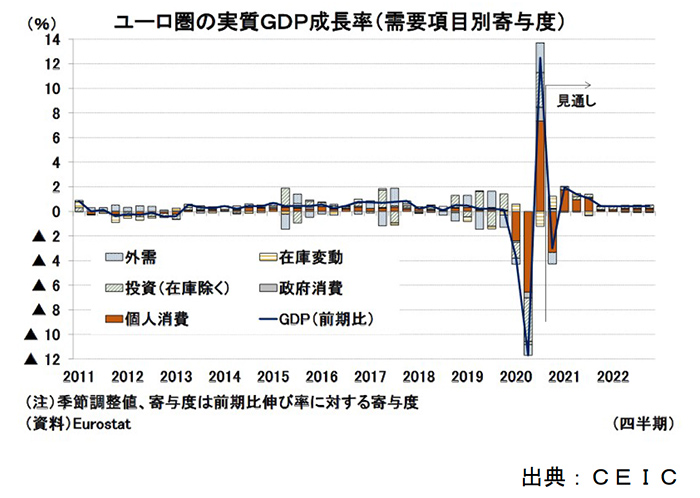

2.欧州経済

(1)GDP成長率

EUは感染抑制のため第三国から域内への不要不急の渡航を禁じる措置を講じているなど、依然として新型コロナの封じ込め政策を継続しています。

2021年のGDP伸び率は、その影響のために低迷が続くものの、2021年後半からは、財政支援の効果と投資拡大により4%程度まで回復していくと予想しています。

ただし、ユーロ圏は、観光客減少のダメージの大きい観光関連産業のシェアが大きく、観光産業の回復次第ではありますが、その後の回復ペースは緩やかになると予想されます。

実質GDP水準がコロナ禍前の水準に戻るまでには、数年かかると見ています。

(2)物価

2021年の見通しについては、原油価格の持ち直しや付加価値税(VAT)の引き下げ終了がインフレ率の上昇に寄与すると予想される一方、需要低迷によるインフレ圧力の低下については、経済回復ペースがゆっくりであるため、力強い上昇は見られないと予想されます。

消費者物価指数上昇率は、2021年後半には1%台半ばまでは上昇するものの、2022年末までの予測期間にわたって欧州中銀(ECB)のインフレ目標である2%を下回った状況が続くと見ています。

(3)金融政策

ECBは、コロナ禍の拡大を受け、昨年12月の理事会でパンデミック緊急購入プログラム(PEPP)を2022年3月まで9カ月間延長し、5000億ユーロ拡大、貸出条件付き長期資金供給オペ(TLTRO)の条件を緩和のうえ、2022年6月まで延長することを決定しました。

各国では、大規模な財政出動を受けて国債の発行額を増加しています。

またECBの積極的な資産購入もあいまって、長期金利は、2021年は低位で安定して推移すると予想しています。

このような量的緩和は、ユーロ圏経済が回復するまで当面継続される見通しです。

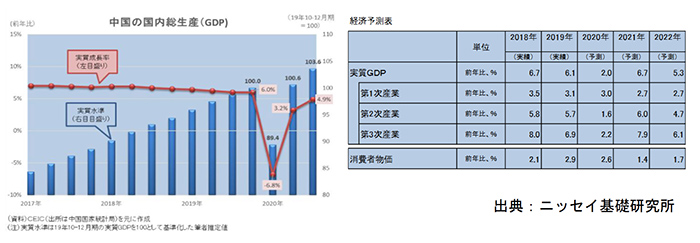

3.中国経済

(1)2021年の見通し

2021年の成長率は、前年度比6.7%増と予想しています。2020年はコロナ禍に翻弄される年となりましたが、新型コロナウイルスの影響を受けた企業、個人を銀行が利息を減免、および返済を猶予「疫情融資」と呼ばれる政策によって、失速に歯止めをかけ、新型コロナ前の成長トレンドに近い水準まで回復してきました。

輸出は、2020年4月以降堅調ですが、その要因として新型コロナウイルス感染症の世界的な収束に目途がつかない中で、コロナ感染防止につなげる医療機器やリモートワークのためのパソコン・周辺機器などが伸びていることが挙げられます。

国内消費は、中国政府の後押しもあり大幅に回復しています。

また、インフラ整備に財政資金を投じ、次世代情報データセンターの構築や新エネルギー車の開発を後押しするなど、新型コロナ後の経済発展を図ろうとしています。

これらの状況から、2021年の中国経済の実質GDPは、6~7%増となる見通しです。

ただし、個人消費や民間投資が勢いを増す一方で、新型コロナ対策で拡大した財政赤字や過剰債務は縮小せざるを得ず、金融引き締めとなる可能性もあります。

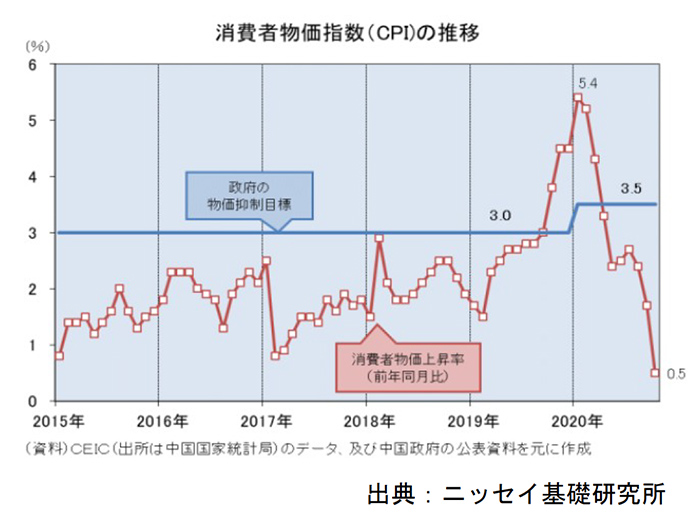

(2)物価

IMFは、基調的な需要を判断する指標であるコアインフレ率が引き続き抑制されるとの見方を示しています。

2021年の消費者物価は、新型コロナ危機前の目標である約3%を下回ると試算しています。

(3)金融政策

金融政策に関して全人代では、「穏健な金融政策はより柔軟かつ適度なものにする必要がある。

預金準備率と金利の引き下げ、再貸付などの手段を総合的に活用し、通貨供給量・社会融資総量(企業や個人の資金調達総額)の伸び率が前年度の水準を明らかに上回るよう促す」としました。

さらに、2020年3月1日に開始した「疫情融資」の期限を、2021年3月末までに延長しました。

このように、通貨供給量・社会融資総量は増加ペースを速めています。

2021年は、金融政策は引き締め方向へと軌道修正されていくものと予想されますが、金融引き締めは、回復を阻害するとの懸念から直近ではないと予想されます。

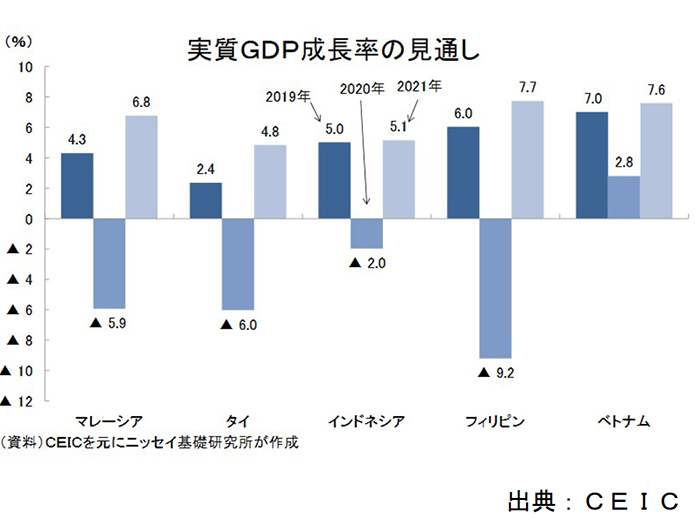

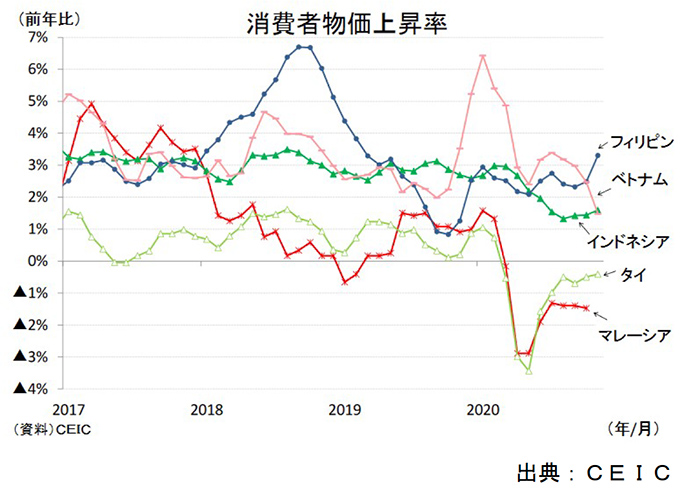

4.東南アジア経済

(1)経済見通し

東南アジア5カ国の経済は、新型コロナウイルスへの対応を図りつつ、景気回復を促す財政・金融政策に支えられ、回復の見通しです。

2021年は、引き続き感染再拡大のリスクを抱えている中での経済政策は国ごとに異なり、回復ペースにはばらつきがみられると予想されます。

2021年後半にワクチン普及が進めば、感染者数が減少し、景気回復傾向にとなると見込んでいます。

ただし、その傾向は緩やかなものとなる見通しです。

(2)物価

東南アジア5カ国の消費者物価上昇率は、原油価格下落によるエネルギー価格の低下や、新型コロナの感染拡大に伴う都市封鎖や外出自粛による需要消失がデフレ圧力となって2020年は低下しました。

その後、原油価格上昇や経済活動の再開に伴う需要回復によって、物価押し下げ圧力は後退しつつありますが、概ね低水準で推移しています。

国別にみると、マレーシアとタイは、経済再開後もデフレが継続すると予想しています。

インドネシアとベトナムのインフレ率は低水準で推移すると予想しています。

フィリピンは、台風被害やアフリカ豚熱の影響で食品価格が値上がりした影響から、インフレ率は上昇すると予想しています。

当面は景気回復が遅れることや各国政府による価格安定策や、公共料金の据え置きなどの支援策がインフレ抑制効果を挙げると思われます。

ただし、2021年後半に新型コロナのワクチン普及が進み、景気回復が安定すると、インフレ圧力が強まると予想されます。

(3)金融政策

東南アジア5カ国の2020年の金融政策は、米中貿易戦争の激化によって世界経済の減速懸念が高まると、各国中銀は金融緩和を進めました。

しかし、新型コロナの世界的な感染拡大を受け、東南アジア諸国の景気後退リスクが高まると、各国中銀は追加的な金融緩和を打ち出しました。

各国中銀が実施した利下げ幅をみると、マレーシア1.25%、タイ0.75%、インドネシア1.25%、フィリピン2.0%、ベトナムが2.0%と、積極的な金融緩和を実施してきたことがわかります。

2021年は、インフレ圧力が乏しいことと、コロナ禍でダメージを受けた経済回復を後押しするため、各国中銀は金融緩和政策を続けるものとみられます。

国内の感染拡大が続いてインフレ率に低下圧力がかかっているインドネシアとマレーシアについては、短期的に追加利下げを実施すると予想されます。

(4)輸出入・内需

財輸出は、当面中国向けが堅調に推移する一方、感染再拡大している欧州向けが落ち込んだ影響を受け、回復ペースは鈍化しますが、コロナ禍に落ち着きが見られれば、回復傾向になると予想しています。

サービス輸出は、外国人観光客の入国再開が期待されますが、当面はインバウンド需要の低迷が続くため、自国の経済活動において、観光への依存度が高い国は回復が遅れる見通しです。

内需は、コロナ禍における倒産や失業、企業業績の悪化などが押し下げ要因となると予想しています。

政府部門は、引き続き景気の下支え役となることが期待されます。各国政府は財政赤字拡大を許容し、観光促進策やインフラ投資拡大などの内需拡大策を打ち出すなど、積極財政を展開する見通しです。

また各国中銀が金融緩和政策を続けていくことも、景気回復を後押しするとみられます。

5.2021年に注目したい経済キーワード

1.SDGsへの取り組み強化

SDGs(持続可能な開発目標)とは、2001年に策定されたミレニアム開発目標(MDGs)の後継として、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」にて記載され、2030年までに持続可能でよりよい世界を目指す国際目標です。

17のゴール・169のターゲットから構成され、地球上の「誰一人取り残さない(leave no one behind)」ことを誓っています。

SDGsは発展途上国のみならず、先進国自身が取り組むユニバーサル(普遍的)なものであり、日本としても積極的に取り組んでいます。

SDGsは17のゴールが掲げられていますが、それぞれの目標には、より具体的な「ターゲット」が設定されています。

ターゲットは、「より具体的な未来の理想像」を示したもので、SDGsでは169のターゲットが設定されています。

企業にとっては、将来的には「SDGsへ対応していること」が取引条件になる可能性があるといわれています。SDGsへの取り組みは、ビジネスの機会と捉えて積極的に取り組む企業が増えてくることが予想されます。

2.コロナ感染の収束

世界共通かつ何より重大なテーマとなっているのは、「新型コロナ感染収束」となっています。

今年、日米欧などの先進主要国では感染再拡大の中、感染を抑制するための政府主導による行動規制対策が取られています。

2021年に入っても、依然として先進主要国は感染拡大中ですが、感染拡大に歯止めをかける最大のカギはワクチンの普及です。

ワクチンによって集団免疫が獲得されれば、感染の収束にも目処が立ち、経済活動が正常化することが期待されます。

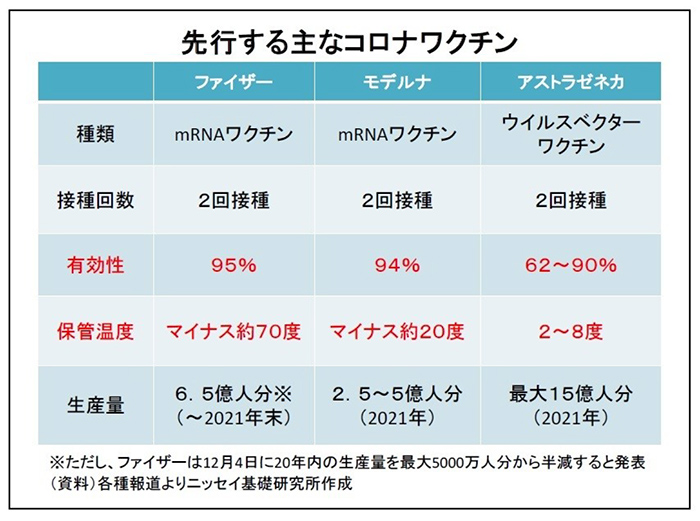

すでにワクチン接種が始まった国もありますが、まだ課題は多いともいわれています。

まずは、性能の面にまだ不透明感が残る点です。

今後、各国でワクチン接種者が増加するにつれて有効性が下がる可能性も否定できません。

ワクチン接種において、さらに重要なのは副作用の有無が挙げられます。

現段階では重大な副作用は生じていない模様ですが、今後接種が進むにつれて重大な副作用が発生すれば、ワクチン普及がされに遅れてしまう可能性があります。

また、ワクチンの供給体制にも不透明感が残ります。

生産から輸送・配布、そして接種という流れがスムーズに行われるかという点です。

特にファイザーとモデルナのワクチンは超低温環境での保存が求められるため、専用の保冷設備が必要となります。

この設備の普及が遅れるとワクチン普及の遅れに繋がりかねないともいわれています。

このコロナ問題が収束しなければ、わが国を含めた世界規模での経済回復は期待できないため、ワクチン普及の可否が経済動向を大きく左右するため注視しなければなりません。

3.フィンテックの拡大

コロナ禍で「ハンコ廃止」「ペーパーレス切替」「リモート勤務」といったDXを進めることが急務となったことから、金融機関や企業を対象としたフィンンテック企業が成長する機会が拡大しています。

金融機関のDX推進に対する危機感に加え、企業内インフラのクラウド利用が拡大し、金融サービス経験者がフィンテックベンチャーに転身するケースが増えていることも追い風となると思われます。

ブロックチェーン活用の事例であげられた「貿易金融」とともに、「資金管理(CMS)」「与信管理」「エンタープライズコミュニケーション」「情報セキュリティ」といった分野におけるフィンテック製品やサービスの活用が増加するものと予想されます。

また、「GAFA」などIT大手企業が決済や送金、ファイナンス機能を提供しようとしているほか、HRと融資、購買と請求などさまざまな組合せによるフィンテックサービスの拡大が進みつつあります。

国内においても、フィンテック企業と他分野の連携によって、既存の顧客ベースに金融サービスを組み込んで関係強化を図る動きが、2021年には増加していくことが予想されます。

金融庁が金融機関に対してデジタル技術やデータの活用を含むイノベーションの促進と金融機関自身のデジタライゼーションによって顧客ニーズを充足した金融サービスの提供を促していることからも2021年は金融機関において、動きが加速する可能性もあります。

すでに、三菱UFJフィナンシャル・グループは、仮想通貨・ブロックチェーン分野において、世界の金融大手22社が設立した仮想通貨決済研究コンソーシアムに加盟しているほか、独自の「MUFGコイン」を開発中とも報じられています。

みずほフィナンシャルグループも日本IBMと共同で決済業務の領域での仮想通貨「みずほマネー」の実用化に向けて、ブロックチェーンを利用、仮想通貨を決済で活用すべく、実証実験を行っています。

また、フィンテックスタートアップ企業においても資金調達の動きがあります。Alpacajapan株式会社は、SBIグループと株式会社ミンカブ・ジ・インフォノイドへの第三者割当により、総額10億円超の資金調達を実施。AI技術を駆使して新たな金融プラットホーム・ビジネスへ参入する予定です。

2021年は、本格的な経済回復基調に向かうかどうかは、新型コロナウィルスの収束に向けた動向次第ですが、全世界レベルでの環境問題への対応やAI技術を活用した新たなビジネスチャンスも広がりつつあります。今後の経営の参考となれば幸いです。

■参考文献

プレジデント社:『世界の潮流2020~2021』

集英社:『コロナ後の世界経済』

日本経済新聞社:『これからの日本の論点2021』

日経ビジネス:『2021年徹底予測』

みずほ総合研究所:『経済がわかる論点50』『2020・2021年 内外経済見通し』

三菱UFJリサーチ&コンサルティング:『2021年日本はこうなる』

日本総合研究所:『アメリカ経済見通し』

大和総研グループ:『2021年の米国経済見通し』

三井住友DSアセットマネジメント:『米国経済見通し』『2021年の中国経済見通し』

SMBC信託銀行:『プレスティアグローバルリサーチマンスリー2021年2月号』

ニッセイ基礎研究所:『2020・2021年度経済見通し』『欧州経済見通し』『米国経済の見通し』

『東南アジア経済の見通し』『中国経済の見通し』

内閣府:『月例経済報告』

経済産業省 商務情報政策局:『IT分野について』

総務省統計局:『消費活動指数について』

株式会社GKIホームページ

日本銀行ホームページ