- 2019年 日本経済の総括

- 2020年 日本経済の見通し

- 主要業界別の見通し

- 日本経済を取り巻く海外経済の動向

- 2020年に注目したい経済キーワード

1.2019年 日本経済の総括

2019年は、2度延期されていた消費税が10月に10%に引き上げられ、駆け込み需要と反動の消費落ち込みもありましたが、想定内といえるものであり、日経平均株価は12月に終値ベースで24,000円を超えるなど、本年に期待がもてる状況でした。

また、ラグビーワールドカップ日本開催や、東京オリンピック特需もあり、スポーツ界が経済牽引の1つとなった感もあります。

今回は、景気の回復兆しがみられた2019年の日本経済を総括し、2020年の経済予測と今後の景気の見通しについて解説していきます。

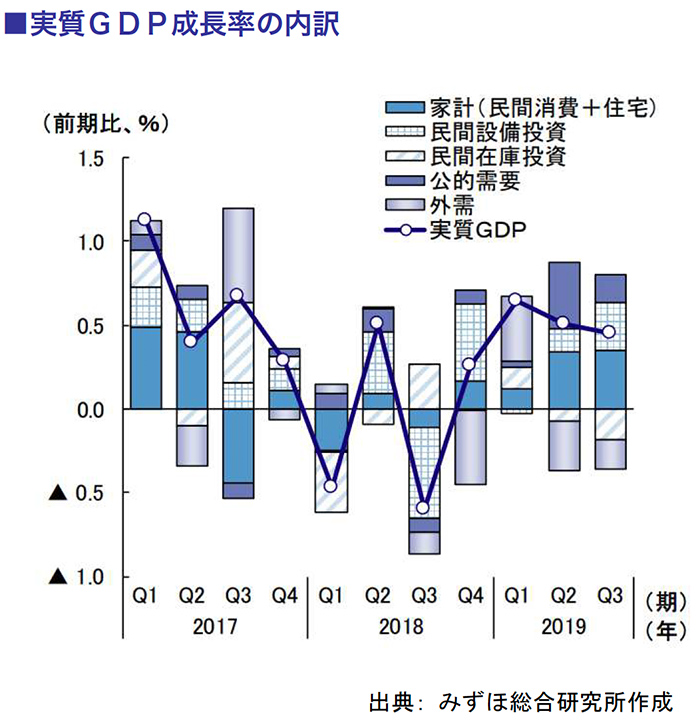

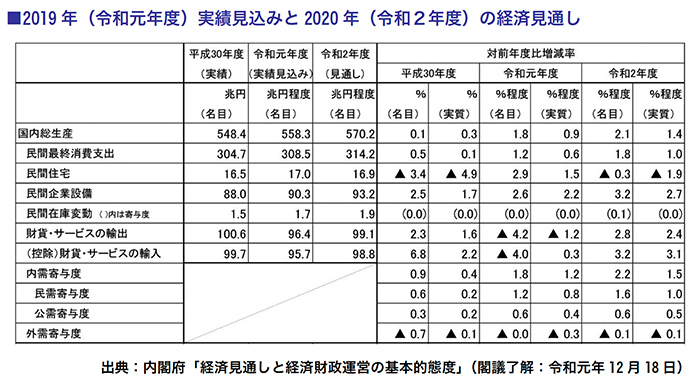

2019年の実質GDP成長率

2019年度のGDP成長率は前年度比+0.8%となる見通しです。

消費者物価は国内需要が力強さを欠くなか、当面緩やかな伸びに留まる見通しです。

設備投資や個人消費の上振れが寄与し、外需が下押しも民需・公需が堅調に推移しました。

ただし民需の底堅さは増税前の駆け込みの影響が大きかったともいえ、所得の伸びの弱さや企業収益の低迷など消費・投資を巡る環境はむしろ悪化しており、実態的には民需は強くないとの評価がなされています。

また、輸出は底打ちするものの、設備投資の減速や消費の回復力の弱さから低成長が続く見通しであり、消費増税の経済対策は下支えにはなるものの、日本経済を積極的に牽引するまでには至らない見込みです。

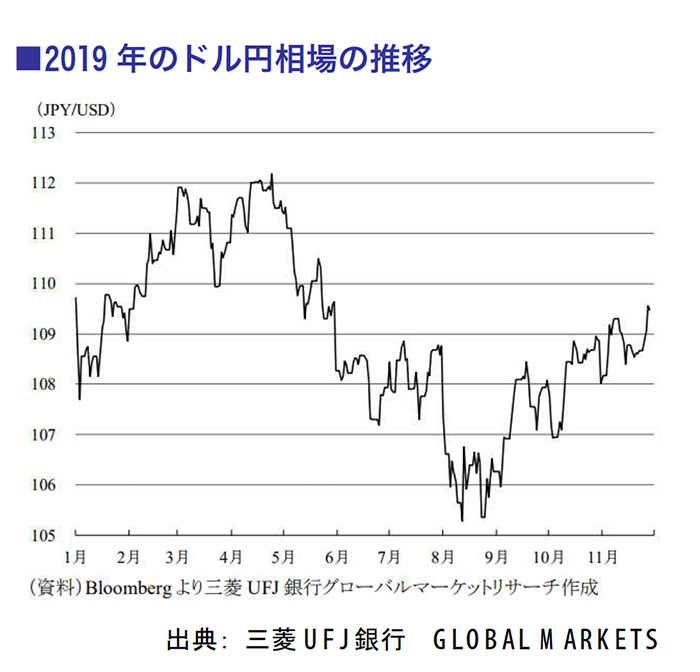

為替相場の動向

2019年のドル円相場は、日本が正月休みの1月3日に瞬間暴落(フラッシュクラッシュ)が起き、一時104円台まで円高が進みましたが、その後は、112円台まで戻しました。

また、米トランプ大統領の保護主義的な貿易政策による、米中の貿易交渉の不透明感や英国のEUからの合意なき離脱の懸念等を材料に、再度、一時104円台をつけましたが、年末にかけてこれらの問題が払拭する期待感から110円に向かう展開となりました。

結果的に変動相場制移行後、最も狭いレンジ幅であった2018年からさらにその幅を狭め、高低差8円を下回ることになりました。

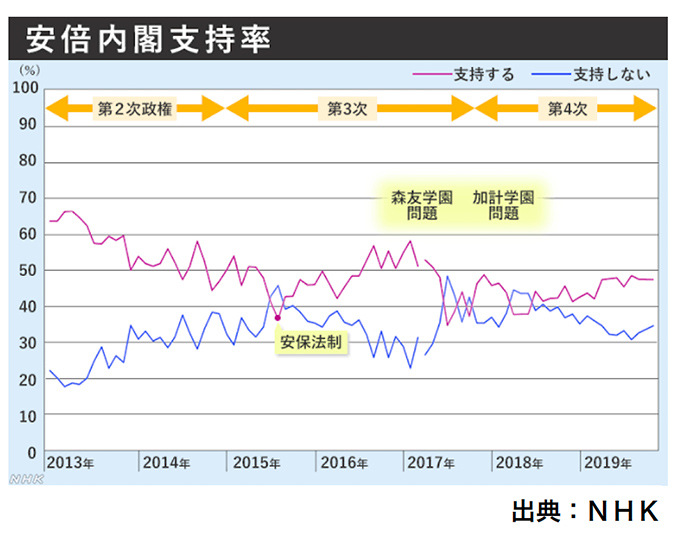

安倍政権は歴代最長に

安倍晋三首相の通算の在職日数が2019年11月20日で2,887日となり、桂太郎氏を抜き単独で憲政史上最長となりました。

安倍氏が最初に首相に就任したのは2006年9月でありましたが、自身の体調の不良などで、第一次安倍政権はわずか1年で終わりました。

その後、民主党政権下の2012年9月の自民党総裁選に勝利し、同年12月の衆院選で自民党が政権与党に返り咲いたことから、再び首相の座に就きました。

その後、長期安定政権として、内閣支持率は概ね40%以上を維持しており、任期いっぱいまで首相を務めると在任期間は3,567日となります。

米トランプ大統領との良好な関係を背景に、大阪で開催されたG20首脳会議(サミット)では、議長国としての役割を果たし、日韓関係悪化においても攻めの外交を展開してきた感があります。

2度延期した消費増税を10月に実施し、長期安定政権を総仕上げにむけた年となりました。

日銀の金融政策と景気判断

総務省が11月22日に公表した消費者物価指数によると、2019年10月の全国消費者物価(生鮮食品を除く、コアCPI)は前年比0.4%(9月:同0.3%)となり、上昇率は前月から0.1ポイント拡大しました。

その中身は、エネルギーが▲0.23%(9月:▲0.15%)、食料(生鮮食品を除く)が0.41%(9月:0.25%)、その他が0.21%(9月:0.20%)となっています。

10月のコアCPI上昇率は消費税率引き上げ(8%→10%)によって0.8ポイント押し上げられる一方、幼児教育無償化によって0.6ポイント押し下げられています。

消費税率引き上げ及び幼児教育無償化分を除くコアCPI上昇率は0.2%となり、上昇率は前月から0.1ポイント縮小しています。

また、内閣府の2019年11月の月例経済報告では、物価と金融情勢について「消費者物価は、このところ上昇テンポが鈍化している」との記載があり、先行きについて、消費者物価は消費税率引上げ等による直接の影響を除くベースで、緩やかな上昇にとどまる見込みです。

このような状況に際し、日本銀行は2019年10月31日の会見で、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続し、マネタリーベースについては、生鮮食品を除く消費者物価指数の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続するとの従前の見解を継続しています。

※コアCPIとは、消費者物価指数から、価格変動の大きい生鮮食品を除いた指数で、物価上昇率を把握しやすくなるため、コアCPIを用いた統計データに基づいて解説しています。

2.2020年 日本経済の見通し

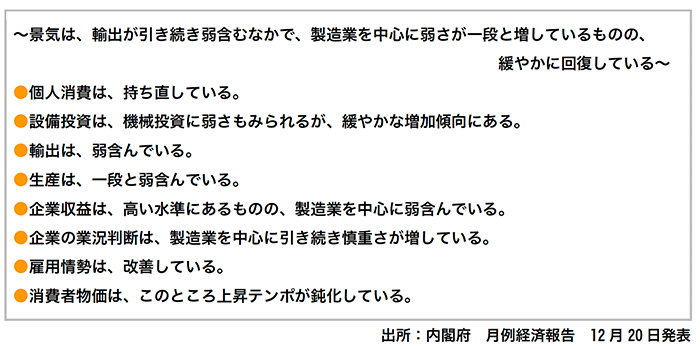

政府発表は「景気は、緩やかに回復している」

12月20日内閣府発表の「月例経済報告」より、「わが国経済の基調判断」の要約です。

また同報告において、先行きについては当面弱さが残るものの、雇用・所得環境の改善が続くなかで、各種政策の効果もあって緩やかな回復が続くことが期待されます。

ただし、通商問題を巡る動向、中国経済の先行き、英国のEU離脱等の海外経済の動向や金融資本市場の変動の影響に加え、消費税率引上げ後の消費者マインドの動向に留意する必要があると示されています。

政府施策の基本的な態度

同じく12月20日内閣府発表の「月例経済報告」において、今後の政府経済政策の基本的態度として次の通り記載されています。

2020年の日本経済見通し

2020年については、東京オリンピック特需、インバウンド消費や観光が注目されます。消費税増税後の購買意欲低下も一旦底をつき、消費活動が活発化することが期待されています。

大型の経済対策が功を奏すれば、雇用や所得環境の改善が続き、日経平均株価も節目の25,000円に届くといった予測も多くみられる一方、引き続き米中貿易問題、英国のEU離脱をはじめとした不透明な欧州情勢等、海外経済の不確実性や、金融資本市場の変動の影響等に、引き続き留意が必要であるといえます。

(1)家計部門

雇用・所得環境の改善が続くなか、個人消費も堅調に推移しました。

8月の実質消費活動指数(旅行収支調整済)は、前月比+3.2%と2か月ぶりに上昇し、梅雨明けの遅れにより落ち込んだ7月からの反動に加え、消費増税前の駆け込み需要も消費の押し上げに寄与しました。

財別にみると、エアコンや冷蔵庫などの耐久財や、外食を中心としたサービス消費が増加しました。

今回の駆け込みは、増税直前の1か月に集中し、その後は、駆け込み需要の反動が顕著に見られました。

2020年を展望すると、深刻な人手不足を背景に所得の伸びが底堅いことが見込まれるとともに、教育無償化などの消費増税の負担軽減策で、増税によるマイナス影響も大幅に緩和される見通しであり、個人消費を下支えする要因となる見込みです。

(2)企業部門

企業収益は一進一退の動きをみせつつも高水準を維持しています。法人企業統計季報によると、4~6月期の経常利益は、前期比▲5.0%と2四半期ぶりの減益でした。

設備投資は、増加基調が持続し、4~6月期の設備投資を業種別にみると、米中貿易摩擦や中国経済の減速など外部環境の逆風を受けて、製造業では減少したものの、省力化やデジタル化に向けたソフトウェア投資を中心に、非製造業が大幅に増加しました。

2020年以降も、良好な収益環境が企業の投資マインドを下支えし、合理化・省力化投資や維持・更新投資の需要も根強く、設備投資は増加基調が続く見通しです。

(3)政府部門

2020年度半ばには、消費増税対策として導入されたキャッシュレスのポイント還元、プレミアム商品券、次世代住宅ポイント、自動車取得税の引き下げ(環境税の導入)等の経済対策が相次いで失効します。

とりわけ、キャッシュレスポイント還元の失効は、実質5%の価格上昇に相当するため、消費の落ち込みが生じるリスクに対応する必要があります。

「経済財政運営と改革の基本方針2019」においては、「消費税率引き上げの需要変動に対する影響の程度や最新の経済状況等を踏まえ、2020年度当初予算においても適切な規模の措置を講ずることとし、その具体的内容については、令和2年度予算編成過程において検討する」といった文言が記載されており、新たな経済対策が見込まれます。

(4)外需部門

米中貿易摩擦や英国のEU合意なき離脱懸念などから、海外経済は不透明感が残るものの、2019年12月、ニューヨークダウは史上最高値を更新しています。

保護貿易主義の台頭が下押し要因となる懸念がありますが、これらの懸念が払拭されれば、米国主導とした日本、EU、英国といった2か国による自由貿易協定による動向次第では、米国を中心とした回復基調が続く見込みです。

また、スポーツ界の一大イベントである東京オリンピック・パラリンピック効果により、外国人の国内でのインバウンド消費の増加が引き続き堅調と期待されます。

(5)為替・株価の見通し

米国では、2019年7月に、経済対策としての予防的利下げが10年半ぶりに実施され、その後、各国において利下げの動きが波及しました。

2020年は、米中貿易摩擦の不透明さが増すと、更なる円高が見込まれますが、米国大統領選挙にむけ、強い経済指標とともに、米中貿易摩擦の不透明さが払拭する流れが鮮明となれば、クロス円全般は円安方向に動く余地も十分にあり、ドル円は100~115円のレンジ相場、日経平均株価は25,000円に乗せる展開もありそうです。

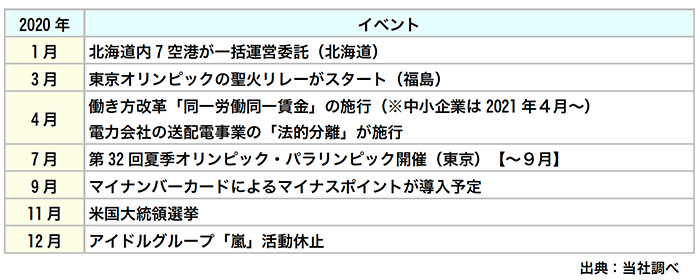

2020年に予定されている主要な政治・経済・社会イベント

3.主要業界別の見通し

第1章、第2章ではマクロの視点で日本経済を見てきましたが、ここでは下記の主要業界別に、2020年の先行きについて見ていきます。

自動車・自動車部品

自動車をめぐる消費者の意識も大きく変容しようとしています。

都市部を中心に、自家用車の「保有」からシェアリング等の「利用」へ関心が移行しており、国内でも自動車メーカー自らがサブスクリプション(定額課金制)

サービスやカーシェアなどの参入をはじめています。

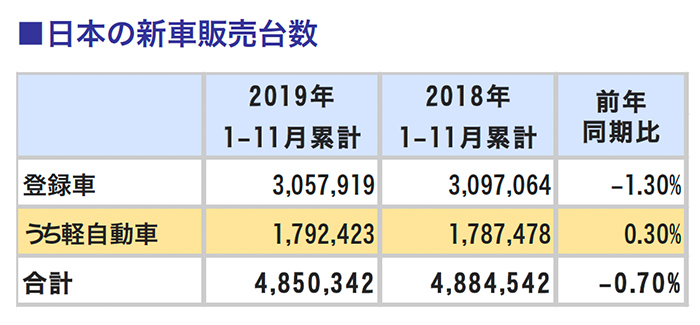

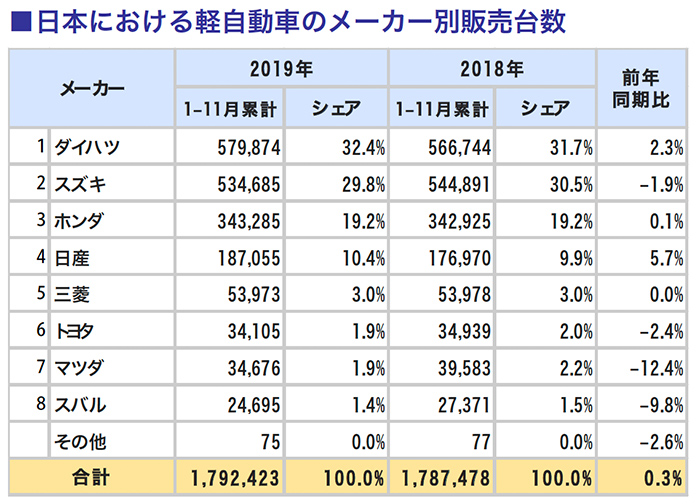

一方で、新車販売に占める軽自動車の存在感がますます高まっており、デザインの進化や安全装備の充実などにより、ファーストカーとして購入する消費者の割合が増加しており、小型登録者の需要を奪っています。

この傾向は2020年以降も続くとみられており、ホンダや日産自動車などの登録者が主体のメーカーでも、軽自動車が大きな割合を占めています。

メーカー別シェアでは、強力な販売網を持つトヨタ自動車が圧倒する状況は変わりませんが、軽自動車の伸長では、2年連続でシェアを落としており、2019年度の国内市場は、全体としてはほぼ横ばいとなる見込みです。

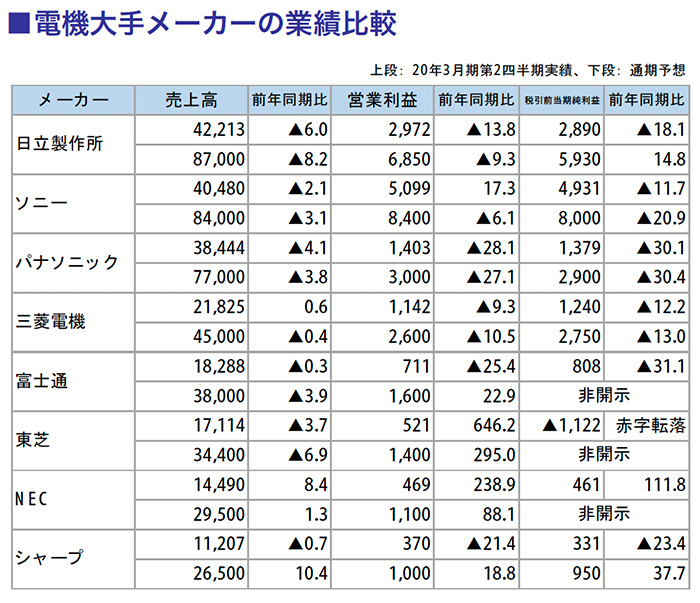

電機

電機大手に復活の兆しが見えています。

各社ともこれまでに事業再編やリストラを進めてきた効果が出始めており、富士通はパソコンや携帯電話事業を切り離し、東芝も同じくテレビやパソコン事業の切り離しを行ってきました。

中国や韓国との競争が激しいコモディティー関連製品から、付加価値の高い企業向けサービスなどに軸足を向ける傾向が、見えてきています。

日立は機器単体売りからITを使って社会課題を解決する社会イノベーション事業に集中し、上場子会社再編を模索しており、東芝もインフラ系などを強化していく方針を打ち出しています。

また、ソニーはゲームなどで持続的な課金サービスに軸足を移し、パナソニックは車載電池や住宅関連サービスで差別化を進めているなど、主軸事業の差別化が一段と進みそうな流れです。

2020年通期予想では、日立、富士通、NEC、シャープが前年比プラスを見込んでおり、引き続き好調を維持する見通しです。

コンビニエンスストア

店舗数の増加をテコに成長してきたコンビニエンスストア業界でありましたが、セブンイレブン、ファミリーマート、ローソンの大手3社も、出店や中堅コンビニ買収等で市場を広げてきました。

しかしながら、2019年度以降は、各社とも店舗数を横ばいから微増にとどめる計画で、出店攻勢にブレーキがかかっています。

2020年以降は、セルフレジの導入拡大などで、既存店の投資を大幅に強化する流れとなりそうです。

また、19年7月からセブンイレブンやファミリーマートが自社のスマホ決済サービスを開始しましたが、セブンイレブンでは直後に不正アクセスが発覚し、わずかサービス開始1か月で廃止を決めました。

さらに、フランチャイズ契約のセブンイレブン加盟店オーナ―が、人手不足から時短営業に踏み切らざるを得ない実態について申し立てるも、本部側は「契約違反」として認めず、双方の対立が表面化しました。

コンビニ業界のトップに君臨していたセブンイレブンには、残業手当の一部未払いの問題も明らかとなり、逆風が相次ぎました。

一方、ファミリーマートやローソンは、加盟店に歩み寄る姿勢を鮮明にしており、2020年に向けては、元旦休日や時短営業の容認、ロイヤリティの更なる縮小等、加盟店オーナーに支持される策を講じる一方、本部の業績悪化が懸念されます。

エネルギー

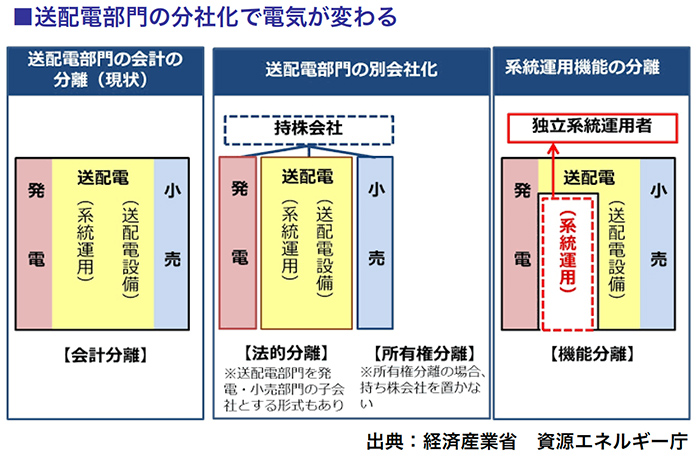

電力・ガス業界ではこれまでの小売りの自由化に続き、2020年4月には電力分野で発電と送配電事業の分離、2022年4月には都市ガス分野で小売りとガス導管事業の分離が実施されます。

送配電や導管事業は公共性が高い事業に位置付けられ、設備コストの回収が制度面で保証される一方、既存の電力・ガス会社や新規参入企業が公平に利用できるプラットフォームとしての役割を担います。

その効果として、異業種の参入やエリアを超えた販売などを通じた競争の促進、送配電システムの整備による再生可能エネルギーの大量導入が期待されています。

また、今後は、異業種との提携も進むことが期待されます。

現在の電機・ガスの単品販売から、情報通信や高齢者見守りなど、他のサービスとのセット販売が一般化されることも予想され、AIやIOTの導入により、新たなサービスが生まれる可能性も秘めています。

住宅・不動産

オフィスビルについては、大型再開発に伴う高層ビル竣工ラッシュがあったものの、企業オフィス移転、増床ニーズが旺盛で空室率は、引き続き低水準でありました。

一方、2019年4月の首都圏(1都3県:埼玉県、千葉県、東京都、神奈川県)の新築マンション発売戸数は、前年同月比39.3%減の1,421戸となりました。

減少は4か月連続となっており、4月単月としてはバブル崩壊後である1992年の1,365戸以来の低水準となりました。

資材費と人件費の高騰にともなう価格の高止まりや、昨今の販売不振により販売会社が在庫圧縮を優先させたことが要因とも考えられます。

東京オリンピック特需もあり、都心部を中心にマンション価格の高騰は継続しており、一般の給与所得者には手が届きにくい水準となっていることも要因の1つとして考えられます。

販売各社は契約率維持のため、販売時期をずらして数期に分けて販売していたため、契約済みの消費者への配慮から大幅に販売価格を下げることも難しかったことなどから、マンション市況には厳しい環境が続きそうです。

建設

東日本大震災を機に復興や国土強靭化、都市部の再開発による建設需要が急増し、建設投資額の見通良好の状況が続いています。

東京オリンピック後も、再開発やリニア新幹線、大阪万博があり、当面の需要は手堅いとの見方もあります。

一方、大手ゼネコンの設計や施工管理の担当者や現場所長の数には限りがあり、各社の受注キャパシティは限界をむかえているのが実情です。

今後2020年以降は、待遇改善や下請け業者への支払いを増やしたり、施工管理効率化のために研究開発を増やしたりといった、コストのかかる対応を進めることが見込まれます。

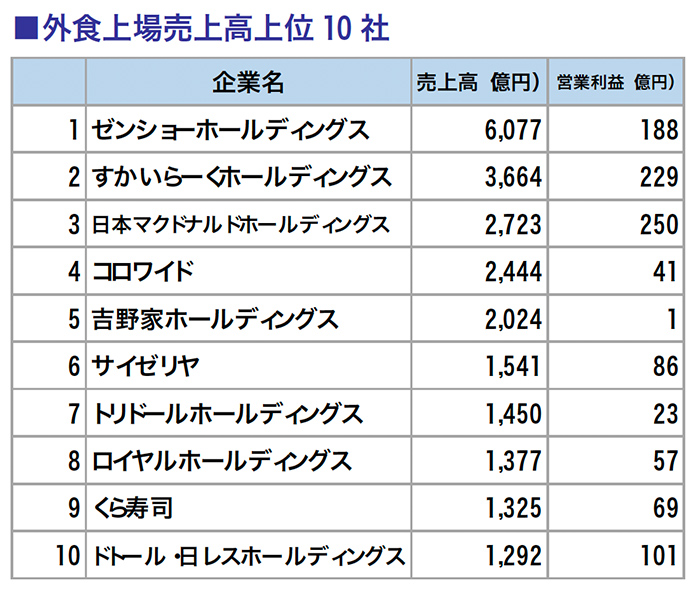

外食

外食産業は、2012年度から成長が続いていますが、時短、簡便志向が追い風の中食(惣菜)市場に比べると業界としては、若干弱い傾向があります。

また、値上げやメニュー変更、生産性向上などで、人件費高騰への対応を進めている状況の中、2019年10月に導入された軽減税率は中食が対象となる一方、外食は対象外であり、逆風にさらされています。

外食上場企業連結売上高2位のすかいらーくHDは、時間帯や店舗立地、天候によって内容が変わるデジタルメニュー導入を推進し、今後3年以内に全店での展開を計画しています。

ITやAI、ロボット業界とのコラボレーションといった新たな取り組みの一方、幸楽苑HDは、年末年始の一斉休業といった従業員の処遇改善に力を入れています。

これらの取り組みが、生産性や現場の志気の向上に結び付き、業績に好影響を及ぼしていくといった好循環の経営が求められます。

IT

企業の新たな投資が非常に旺盛である中で、低成長が続いていることは否めません。

その大きな理由は、各種サービスや管理業務のクラウド化に伴い、企業がサーバーやソフトウェアなどの設備を、自社で設置・保存する従来型の社内ITインフラを減らしているためです。

この伝統的なITサービスは金額の大きなものも多く、これらの金額が大幅に減少していることで、クラウドなどの拡大分が吸収されています。

ただ、事業環境自体は悪くはなく、2020年以降は、こうした従来型からクラウド型への切り替えに加え、様々な業界で攻めの需要も増えると見込まれます。

例えば、人手不足を補うための省人化のためのRPA(提携作業の自動化)、IOT(モノのインターネット)、AI(人工知能)やビックデータの活用、流通業などでのEC(electronic commerce)化など、ITサービスが求められる案件自体は、種類も数も増えてきており、より多様化する市場にどう対応していけるかが大きな鍵となりそうです。

4.日本経済を取り巻く海外経済の動向

今後の企業活動にも大きな影響を及ぼす海外の経済動向について注目点を見ていきます。

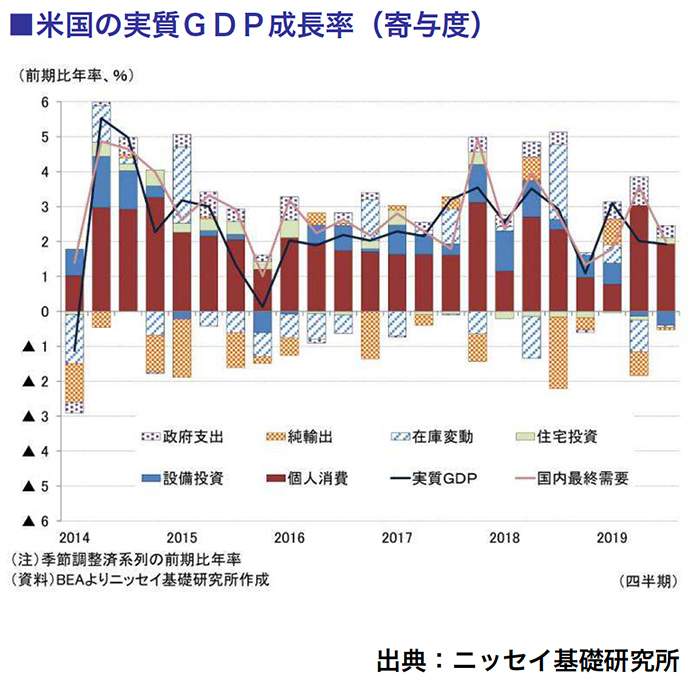

米国経済

2019年の実質GDP成長率は、堅調な消費者マインドを反映し、前年比+2.3%と見込まれ、2018年に比べて鈍化しますが、潜在成長率以上の成長を維持する見込みです。

また、2020年は前年比+2.0~2.2%と潜在成長率程度へと緩やかに減速することが予想されます。

2020年11月の大統領選挙を控え、トランプ大統領にとって2020年の米国経済を景気後退に陥らせないことが、再選に向けて必須条件と考えられます。

GDP成長率、株価、雇用・労働環境は、今のところ大きな問題はありませんが、歴代大統領に比べて相対的に見劣りする企業活動の持ち直しが不可欠と考えられます。

こうした中、トランプ大統領はこれまで企業マインドを下押ししてきた通商政策を巡る不確実性を解消する動きを加速させており、12月には、北米自由貿易協定(NAFTA)に代わる新たな協定として2018年11月に署名された「米国・メキシコ・カナダ協定」(USMCA)の修正議定書に関する合意がなされました。

大統領選が迫るほど、企業マインドを悪化させるようなことは考えにくい状況です。

また、FRBは2019年に3度の予防的利下げを行い、経済をサポートしてきました。

12月のFOMCで2020年の政策金利を据え置きとする見通しを示したことに加え、足下の物価や労働環境、新たな金融政策の枠組みの議論等を踏まえれば、FRBは2020年にかけても、いつでも緩和的な金融環境が提供できるよう市場にメッセージを発しつつ、経済成長をサポートするという構図が続くと考えられます。

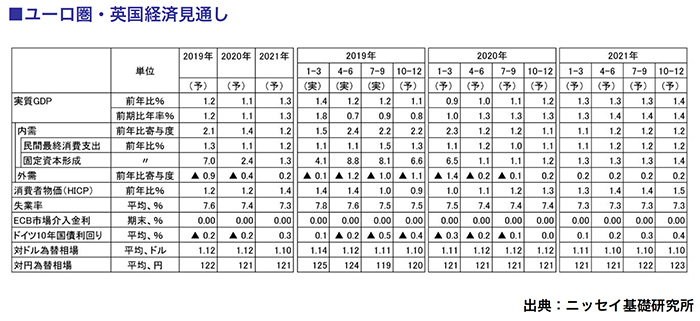

欧州経済

2020年のユーロ圏の経済成長率は+1.0~1.1%と2019年の+1.2%(推計値)からほぼ横ばいと予想されます。

英国の「合意なき離脱」の懸念が完全に払拭されておりませんが、米中の通商協議が第1段階の合意に達したこと等が、外需の落ち込みに歯止めをかける材料となっています。

2020年も米中に加え、英国とEU、米国とEUの通商協議が実施される見込みで、通商関連の不透明要因も完全には払拭されていません。

また、内需に目を転じると、就業者数の伸びが減速傾向にあり、また金融政策の追加緩和余地が限られる中で、個人消費の減速は懸念されます。

ユーロ圏各国の財政政策は幾分緩和的になると見込まれますが、低成長を脱するためには、中央銀行の舵取り如何によっては難しい局面も想定されます。

また、2020年の英国の経済成長率は+1.0~1.1%と2019年の+1.3%(推計値)からやや減速すると見込まれています。

1月末に予定されているブレグジット実現後に、最大の貿易相手であるEUのみならず、米国、日本などとの通商協議が控えており、英国がグローバル経済の中でどのような立ち位置を獲得することになるのか、不透明感は否めないところです。

ジョンソン首相は緊縮財政からの決別を約束していますが、所得税や付加価値税の増税をしない、社会保険料負担の引き上げをしないと選挙公約に掲げており、歳出拡大余地は限定されています。

中国経済

中国経済は、米中貿易摩擦にて景気が減速すると、中国政府が景気対策を繰り出して、減速に歯止めを掛けるという展開が続いています。

一方、消費者物価はアフリカ豚コレラの影響で抑制目標である「3%前後」を上回ってきたものの、食品・エネルギーを除くコアは前年比1.5%上昇に留まるなど、それ以外は概ね安定しています。

個人消費の代表的な指標である小売売上高は、2019年1-10月期に前年比8.1%増と2018年通期の同9.0%増を0.9ポイント下回りました。

今後は所得税減税などによる名目可処分所得の押し上げ効果が薄れてくるため減速は避けられないものの、中間所得層の増加がサービス消費を拡大し、他国同様、ネット販売化が新たな消費を喚起する流れが続いており、底堅い伸びが期待されます。

投資の代表的な指標である固定資産投資は、2019年1-10月期に前年比5.2%増と2018年通期の同5.9%増を0.7ポイント下回りました。

今後も貿易摩擦をはじめとした米中対立による不透明感が足かせとなりますが、ITサイクルが最悪期を脱したのに加え、インフラ投資も増えて、2020年の伸びは高まる見通しです。

2019年1-10月期の輸出(ドルベース)は前年比0.2%減と、2018年通期の同9.9%増を大幅に下回り、ほぼ前年並みの水準で推移しています。

輸出の先行指標となる新規輸出受注指数は拡張・収縮の境界線となる50%を17か月連続で割り込んでおり、米中対立は「第一段階」の合意に至ったといっても、覇権争いの長期化は避けられないため、輸出の持続的な回復は期待できない見込みです。

ロシア経済

2019年5月17日にロシア連邦統計局が発表した2019年第1四半期の実質GDPは前年同期比+0.5%と12期連続のプラスとなったものの、2018年第2四半期から第4四半期まで続いていた2%台から急減しています。

同期の成長率の需要項目別内訳は未だ公表されていませんが、2018年10月からの原油価格急落に伴う輸出額減少と2019年1月から実施されたVAT(付加価値税)の税率引き上げ(18%→20%)が2019年第1四半期の景気を一時的に冷え込ませる要因となりました。

IMFや世界銀行は、米中貿易摩擦の激化、アルゼンチンやトルコでのマクロ経済的なストレス、主要先進国での金融政策正常化などを背景に景気拡大ペースが鈍化する見通しを立てています。

それはロシアも例外ではなく、ロシア経済は2021年にかけて1%台半ばから後半の緩やかな成長にとどまると予測されます。

アジア新興国経済

アジア景気は、米中対立の「漁夫の利」などで持ち直すASEANやインド、米国の制裁や力強さを欠く世界経済のマイナス影響が続くNIEsとで二極化するものの、総じてみれば底堅い推移が見込まれます。

景気が相対的に堅調に推移しているのが、台湾、フィリピン、ベトナムです。

台湾、ベトナムは、米中対立の「漁夫の利」を得ている点で共通しています。

実際、台湾とベトナムの2019年1~9月期の対米輸出は、ぞれぞれ、同+21.3%、同+34.8%と大幅に増加しています。

これを受け、2019年7~9月期の台湾の実質GDP成長率は同+2.9%と5四半期ぶりの高い伸びへと加速したほか、ベトナムは同+7.3%と高成長を維持しています。

ASEAN、インドは緩やかな持ち直し基調が見込まれます。

米中対立の「漁夫の利」の恩恵が受けられることに加え、利下げや政府による景気刺激策が顕在化してくることなどが景気押し上げに作用し、ASEANの経済成長率は2020、2021年がともに同+5.1%、インドは2020年度が同+7.0%、2021年度が同+7.1%と見込まれます。

アジア地域全体の景気の先行きを展望すると、総じて底堅さを維持し、成長率は2020、2021年ともに同+5.8~6.0%となると考えられます。

5.2020年に注目したい経済キーワード

2020年に注目したい主要なキーワード3つについて解説していきます。

第5世代移動通信システム(5G)

第5世代移動通信システム(5G)とは、現在の第4世代(4G)移動通信システムの後継仕様に位置付けられる次世代の通信方式のことです。

すでに韓国や米国でサービスが開始されている第5世代移動通信システムが、いよいよ日本でも2020年春に正式サービスが開始される予定です。

5Gとは、現在主流の「4G」の次世代となる移動通信システムのことであり、移動通信システムは、当初のアナログ方式の第1世代(1G)から始まり、「2G」でデジタル化され、主に音声通話が主体のサービスでありました。

音声通話に加え、高速なデータ通信が可能になったのが「3G」です(2Gでもデータ通信は可能だったが、低速で主に文字主体の通信)。

3Gも当初は、384kbpsという現在からすると非常に遅い通信速度ではありましたが、画像などの送受信が可能になり、「携帯電話」の利用用途が大幅に広がりました。

その後3Gは、データ通信速度の向上を図ったHSPA規格やHSPA+規格、LTE規格などが追加され、これらの規格は「3.5G」や「3.9G」などとも呼ばれていましたが、LTEやWiMAX、HSPA+などの3Gを発展させた規格も「4G」と呼ばれることになり、現在に至っています。

5Gは、2020年代のモバイルネットワークを想定してコンセプトが作られ、具体的には、以下のような状況が想定されています。

5Gに注目が集まっているのは、4Gに比べて通信速度が速くなるだけでなく、信頼性の高い低遅延通信が可能になることです。

これにより、自動運転時分野での利用やロボット、ドローンの遠隔操作などが可能になるといわれています。

5Gでは、4Gに比べて、1つの基地局に大量の端末が接続できるようになるため、いわゆるIoT分野での利用も可能になるとされています。

例えば、広汎な地域に配置された大量のセンサーからのデータ収集といった用途も期待されています。

このように5Gでは、既存の4Gにおける用途に加え、様々な場面での利用に期待が集まっています。

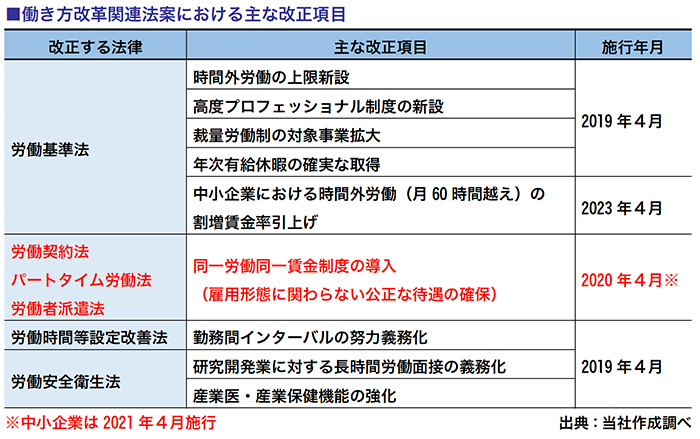

同一労働同一賃金 【働き方改革】

同一労働同一賃金とは、同じ仕事に就いている限り、正社員であるか、非正社員であるかを問わず、同一の賃金を支給するという考え方です。

非正社員を選択する労働者が増加している中、政府は働き方改革の一つとして、正社員と非正社員の間の不条理な待遇差を解消し、さまざまな働き方を選択できる社会になることを目指しています。

同一労働同一賃金の改正法は、大企業は2020年4月1日から、中小企業は2021年4月から適用されることとなっているため、各企業は、それまでに体制を整えることが求められます。

さらに、2018年6月29日に労働基準法などの改正案を含む「働き方改革関連法」が成立したことで、同一労働同一賃金にかかわる「パートタイム・有期雇用労働法」、「労働者派遣法」も改正されています。

同一労働同一賃金の考え方は、正社員と非正社員の職務内容が同じであれば同じ賃金を支給し、違いがある場合にはその違いに応じた賃金の支給をしなければならないというものです。これにより、まずは正社員と非正社員の職務内容を明確にする必要があります。

待遇の違いについて明確になっていないのであれば、それらを全て可視化するなどして、従業員側と雇用者側の双方で共有し、把握する必要があります。

東京オリンピック・パラリンピック

2020年東京オリンピックは、2020年7月24日から8月9日までの17日間、東京パラリンピックは8月25日から9月6日まで開催されます。

大会招致時のコンセプトとして「都市の中心で開催するコンパクトな大会」コンパクト五輪を掲げており、大都市の都心で開催することによるダイナミックな祭典、かつ選手村を会場配置計画の中心に設置して、約9割の競技会場が8km圏内となるなど、多くの競技については移動時間の短縮が可能なコンパクトな配置計画となっています。

メインスタジアムは、1964年東京オリンピックで建設された国立霞ヶ丘陸上競技場を建て直したオリンピックスタジアム(新国立競技場)で、その建設費を含め、2017年5月の東京都の試算では、東京オリンピックは約1.39兆円の費用となっており、他国のオリンピック費用と比較するとコストがかかっていないために、「コンパクト・オリンピック」と呼ばれています。

一方、メインスタジアムと選手村をつなぐ道路の間にある港区虎ノ門一帯を再開発するのに4,000億円を出資するなど、オリンピックに関する民間企業による投資や開発も活発になっています。

そのため、東京五輪を招致したことよる日本国内への経済効果は合計32兆3,000億円を超えて、190万人の新たな雇用が増加すると推察されています。

まとめ

2020年は、米中貿易摩擦の動向、米国大統領選挙の行方といった米国の動向に注視する必要性がありますが、日本国内に目を向けると、2020年東京オリンピック特需を筆頭に、第3四半期までは、インバウンド消費が、国内市場を牽引すると考えられます。

年末にむけては、これらの消費がひと段落することが想定されることから、一時的な経済の停滞も懸念されますが、トランプ大統領が再選となれば、長期安定政権による安堵感から米国経済に牽引される形で、日本経済も緩やかな景気回復基調が続くと予想されます。

■参考文献

『経済がわかる 論点50 2020』東洋経済新報社

『日経キーワード2020-2021』日経HR

『会社四季報 業界地図 2020年版』東洋経済新報社

『2020年日本はこうなる』東洋経済新報社

『これからの日本の論点』日本経済新聞社

『2019・2020年度内外経済見通し』みずほ総合研究所

『四半期別GDP速報』内閣府

『FX Monthly 2019 年のレビューと 2020 年の見通し』三菱UFJ銀行 GLOBAL MARKETS RESEARCH

『WEB特集 安倍政権はなぜ続くのか』NHK

『消費者物価指数(CPI)│日本 10月』ニッセイ基礎研究所

『月例経済報告 令和元年12月』内閣府

『経済の見通しと経済財政運営の基本的態度』内閣府

『消費活動指数 2019年12月』日本銀行

『2020年のドル円相場見通し』三井住友DSアセットマネジメント

『新車販売は微増:登録車の落ち込みを軽自動車がカバー』nippon.com

『主要電機各社4-9月決算』電波新聞デジタル

『コンビニ/2019年度大手4社の出店計画、純増40店に止まる』流通ニュース

『コンビニ3社店舗飽和で伸び悩み【決算報19秋】』ダイヤモンドオンライン

『2020年、送配電部門の分社化で電気がさらに変わる』経済産業省 資源エネルギー庁

『首都圏新築マンションの発売戸数の推移』ニッセイアセットマネジメント

『外食上場売上高上位10社』SMBC

『米国経済/欧州経済の見通し』ニッセイ基礎研究所

『中国経済展望』日本総合研究所

『ロシア経済の現状と展望』国際通貨研究所

『東京五輪の経済効果、全国で32兆円』日本経済新聞社