- 平成28年 医科診療所経営実績分析

- 平成28年 収入上位診療所の経営実態

- 平成28年 診療科目別経営実績分析

- 平成28年 医療法人立診療所経営指標分析

1.平成28年 医科診療所経営実績分析

1.医科診療所経営実績分析の概要

本調査は、平成28年の決算書に基づいて、実数値から経営状況を把握することを目的としています。

その上で、連続して調査を実施している平成27年との比較を通じ、前年実績との改善または悪化の状況を分析しています。

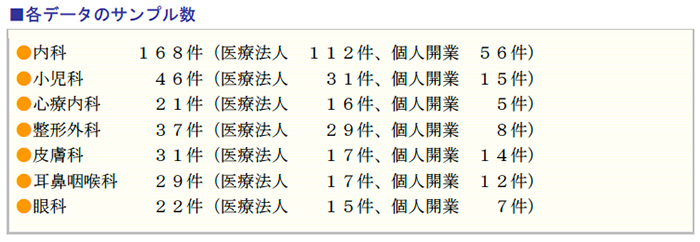

抽出したデータは、平成28年に決算を終えた無床診療所373件(医療法人237件、個人開業136件)の主要科目について、平均値を算出しています。

なお本分析では、人件費から役員報酬と専従者給与は除いています。

2.医科診療所 全体動向と利益の状況

(1)医科診療所 全体動向

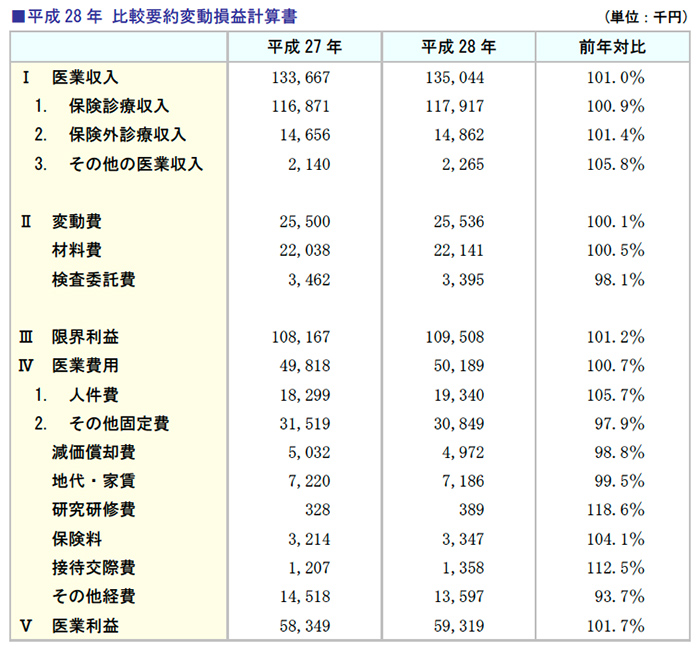

平成28年における医科診療所の経営実績は、平成27年と比較して増収減益となりました。

比較データのとおり、対前年比に大きな変化は見られませんでした。

黒字診療所は、全体の87.6%を占めています。

医業収入は1.0%、保険診療収入は0.9%の増加で、変動費は、0.1%の増加となりました。

限界利益は1.2%の増加、また医業費用が0.7%の増加となったため、医業利益は1.7%の増加となりました。

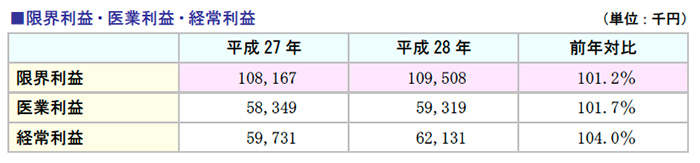

(2)医科診療所 利益状況

限界利益、医業利益、経常利益の全てが増加となりました。

限界利益は対前年比101.2%、医業利益が同101.7%、経常利益が同104.0%という結果でした。

3.医業収入 対前年増減比較分析

(1)医業収入分析

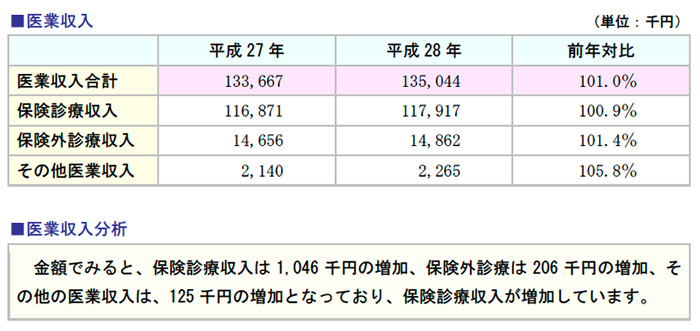

医業収入の実績は、下記のとおりです。医業収入合計では対前年比101.0%で、うち保険診療収入は0.9%、保険外診療収入1.4%、その他医業収入5.8%増加しました。

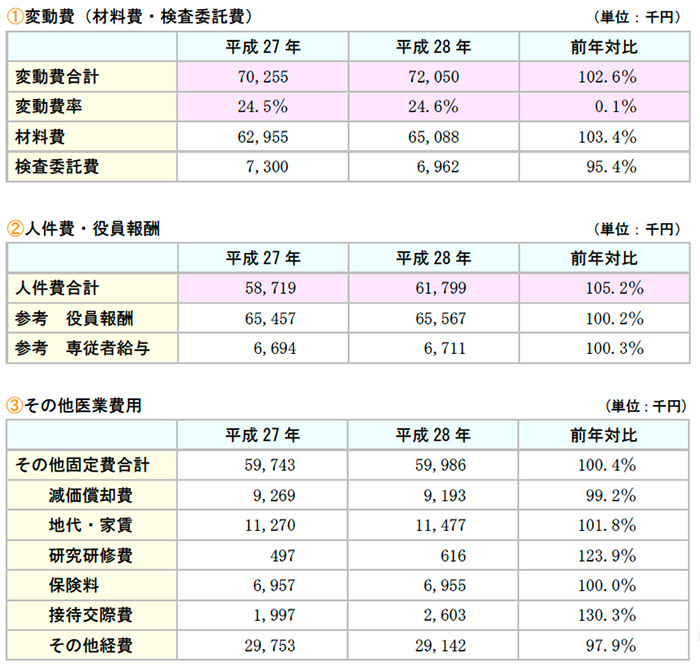

4.医業費用 対前年増減比較分析

(1)医業費用対前年比較

医業費用の実績は、下記のとおりです。

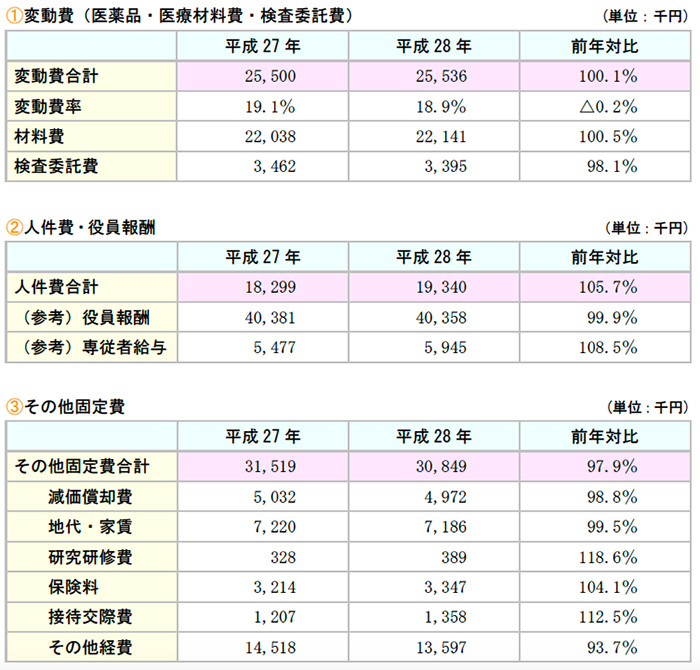

変動費は0.1%の増加となり、人件費は5.7%の増加、その他固定費は2.1%の減少となりました。

(2)医業費用分析

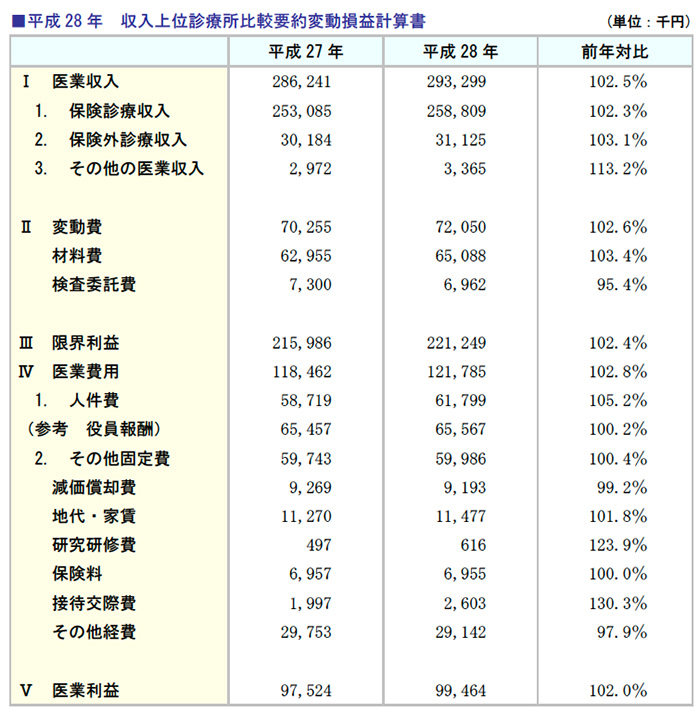

2.平成28年 収入上位診療所の経営実態

1.収入上位診療所経営実態調査の概要

第1章で分析した無床診療所373件(医療法人237件、個人開業136件)の決算書より、収入上位20%を抽出し、経営データを集計しました。

分析の分母は75件で、その内訳は医療法人63件、個人開業12件です。

2.収益性の状況

(1)経営動向と利益状況

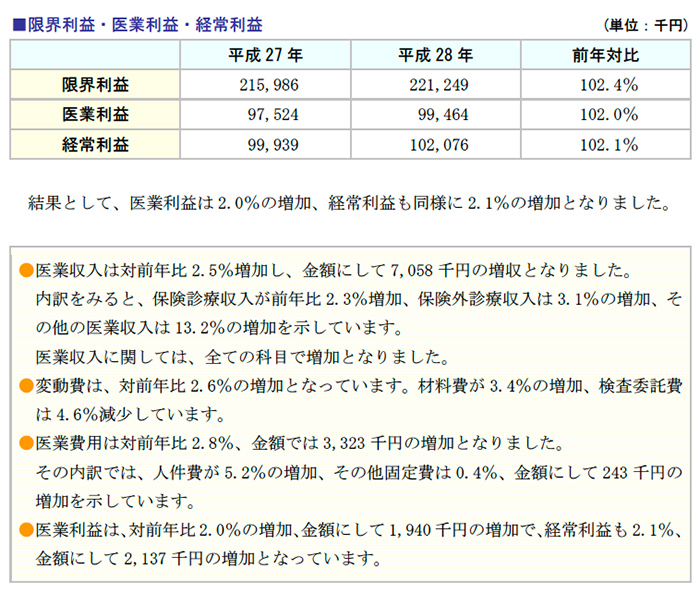

平成28年診療所全体の経営実績は増収減益でした。収入上位診療所も同様に、増収減益となり、医業利益は2.0%の増加となりました。

黒字診療所の割合は90.3%で、全体での87.6%という数値と比べ、収入上位の方が黒字割合は高いという結果となりました。

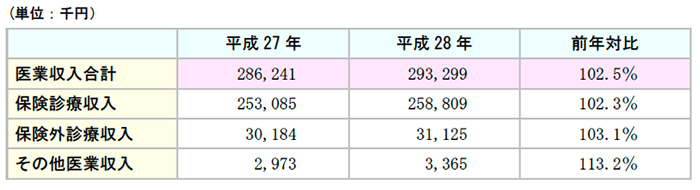

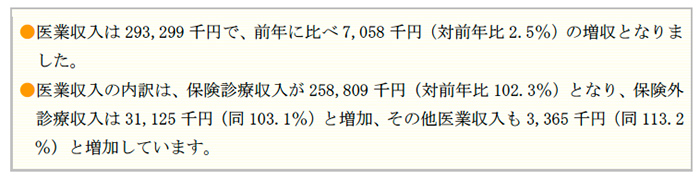

医業収入は全診療所データでは1.9%の増収でしたが、収入上位診療所では2.5%増加しています。

また収入上位の診療所では、全ての収入科目が増加しています。

変動費は前年比2.6%の増加、限界利益は同2.4%の増加となりました。

医業費用は、人件費が5.2%の増加しており、その他固定費は0.4%の増加でした。

3.医業収入の状況

(1)医業収入対前年比較

(2)医業収入分析 (医業収入上位20%)

4.医業費用の実態

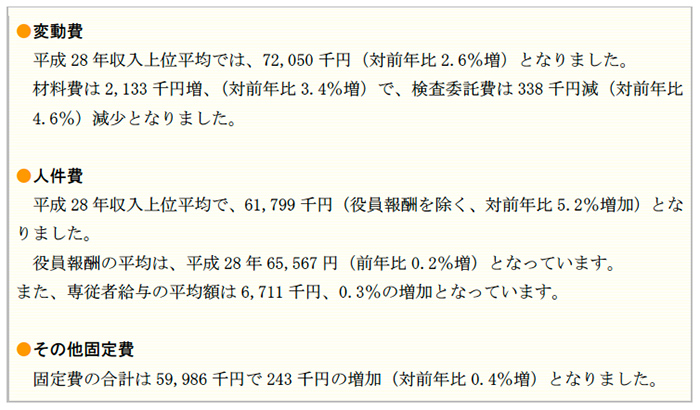

(1)医業費用対前年比較

医業費用の実績は、下記のとおりです。

変動費は2.6%の増加となりましたが、人件費は5.2%増、その他固定費は0.4%の増かで前年並みとなっています。

(2)医業費用分析

3.平成28年 診療科目別経営実績分析

1.診療科目別経営実績分析の概要

本分析で抽出したデータは、平成28年に決算を終えた無床診療所373件(医療法人237件、個人開業136件)から診療科目別に抽出し、各診療科目別の平均値を算出しています。

なお、抽出した診療科目は、内科、小児科、心療内科、整形外科、皮膚科、耳鼻咽喉科、眼科で、第1章のデータ同様、人件費から役員報酬と専従者給与は除いています。

また、参考として平成28年各診療科目上位20%データを記載しています。

個別データは、次ページ以降に紹介しています。

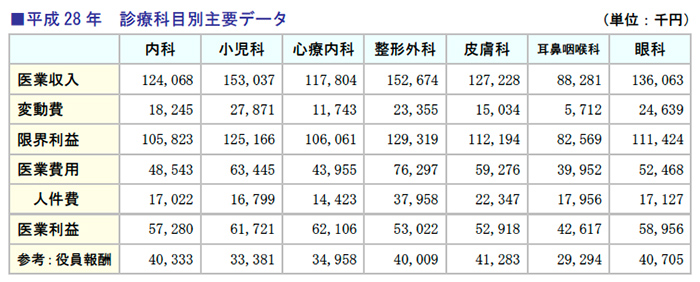

診療科目別に集計した主要科目別数値は下記のとおりです。

2.診療科目別経営実績分析結果

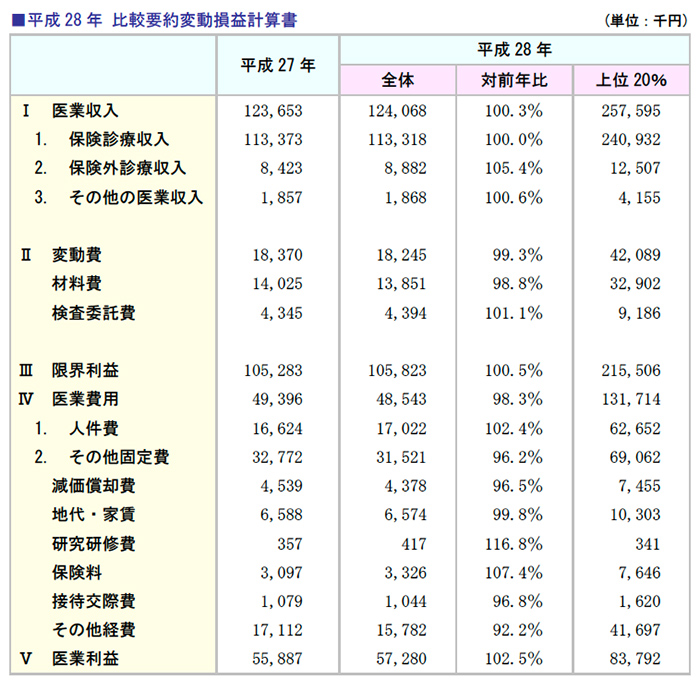

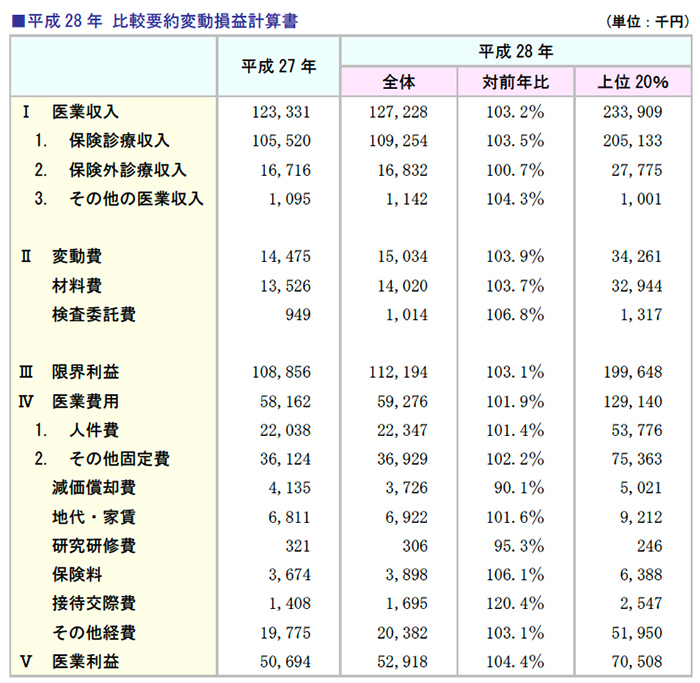

(1)内科診療所

内科等を標榜している診療所の集計データの内訳は、一般内科113件、循環器内科23件、消化器内科25件、呼吸器内科4件、その他3件の計168件です。

内科診療所は、増収増益を示し、医業収入は0.3%の増加で、変動費は0.7%の減少、医業費用も1.7%減少、結果として医業利益は2.5%増加して57,281千円となりました。

なお、役員報酬は、28年平均で40,333千円となっています。

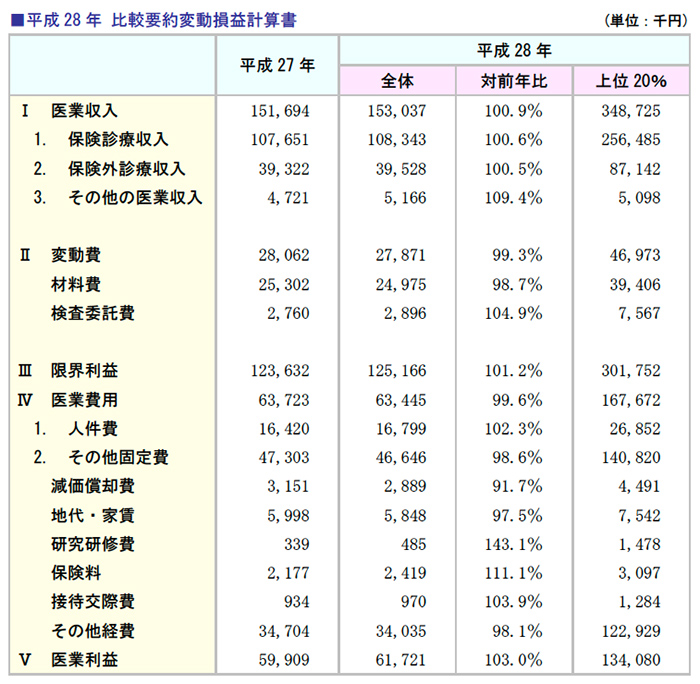

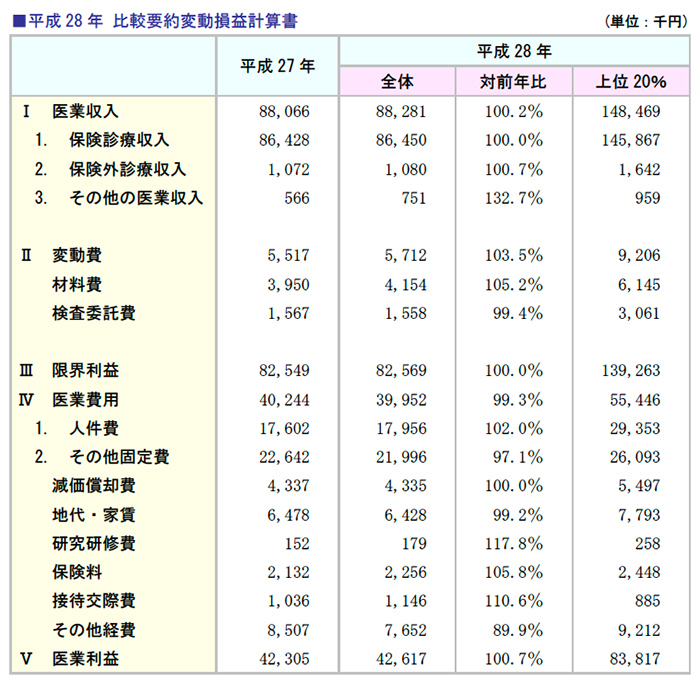

(2)小児科診療所

小児科診療所は、増収増益となり、保険診療収入は0.9%増加しました。

変動費は0.7%減少、医業費用も0.4%減少、結果として医業利益は3.0%増加し61,721千円となっています。

役員報酬は、28年平均で33,381千円となっています。

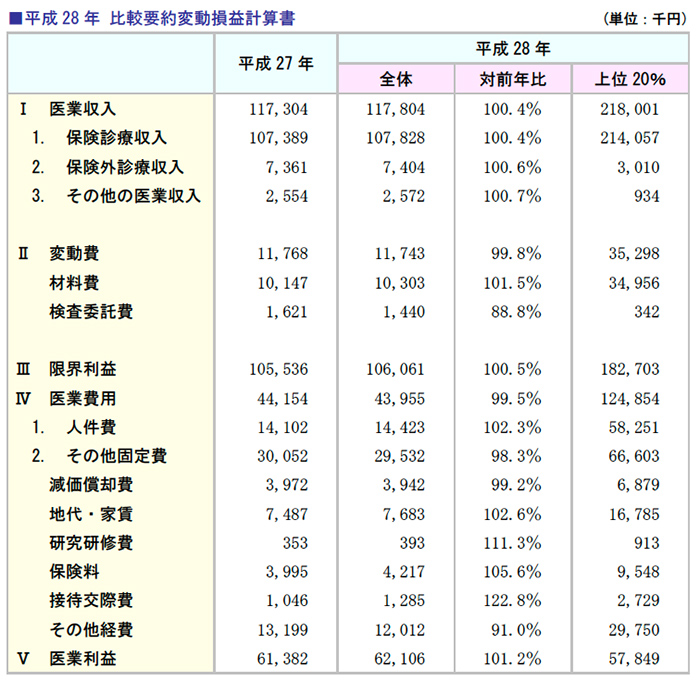

(3)心療内科診療所

心療内科診療所は、増収増益となりました。

医業収入(対前年比0.4%増加)、医業利益(対前年比1.2%)ともに増加し、変動費は0.2%の減少、医業費用も0.5%の減少となっています。

役員報酬は、28年平均で34,958千円となっています。

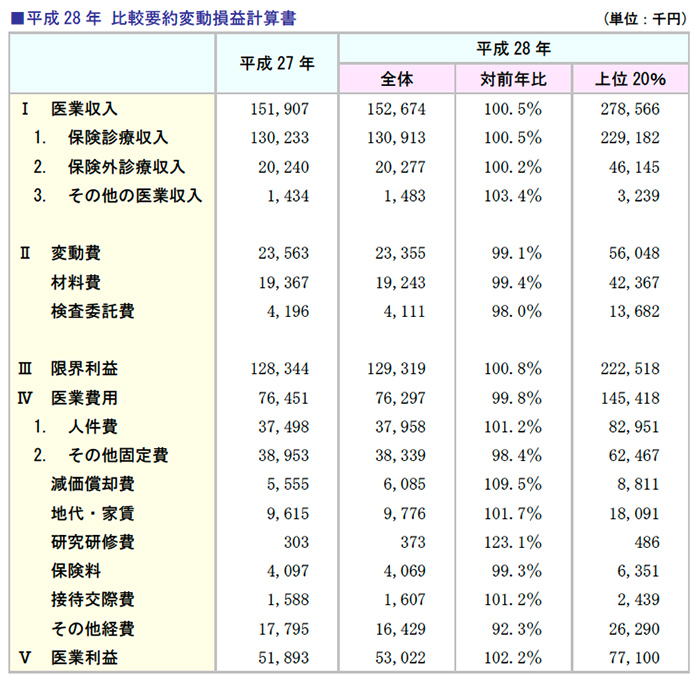

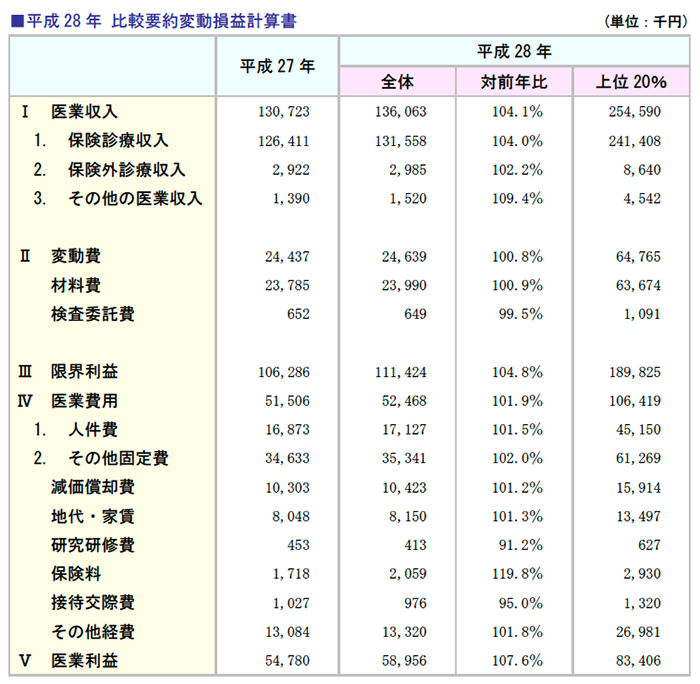

(4)整形外科診療所

整形外科診療所は増収増益となり、医業収入は0.5%の増加を示しました。

変動費は0.9%の減少、医業費用は0.2%減少、結果として医業利益は2.2%、金額にして1,129千円の増加となりました。

役員報酬は、28年平均で40,009千円となっています。

(5)皮膚科診療所

皮膚科診療所は増収増益となり、医業収入(対前年比3.2%増加)、医業利益(対前年比4.4%増加)ともに増加しています。

変動費は3.9%の増加、医業費用は1.9%の増加となりました。

役員報酬は、28年平均で41,283千円となっています。

(6)耳鼻咽喉科診療所

耳鼻咽喉科診療所は増収増益となり、医業収入は、0.2%の増加を示しています。

変動費は3.5%の増加、医業費用は0.7%の減少、結果として、医業利益は0.7%、金額にして312千円の増加となりました。

役員報酬は、28年平均で29,294千円となっています。

(7)眼科診療所

眼科診療所は増収増益で、医業収入は対前年比4.1%の増加となりました。

変動費は0.8%、医業費用は1.9%増加しましたが、結果として医業利益は7.6%、金額にして4,176千円の増加を示しています。

役員報酬は、28年平均で40,705千円となっています。

4.平成28年 医療法人立診療所経営指標分析

1.医療法人経営指標分析の概要

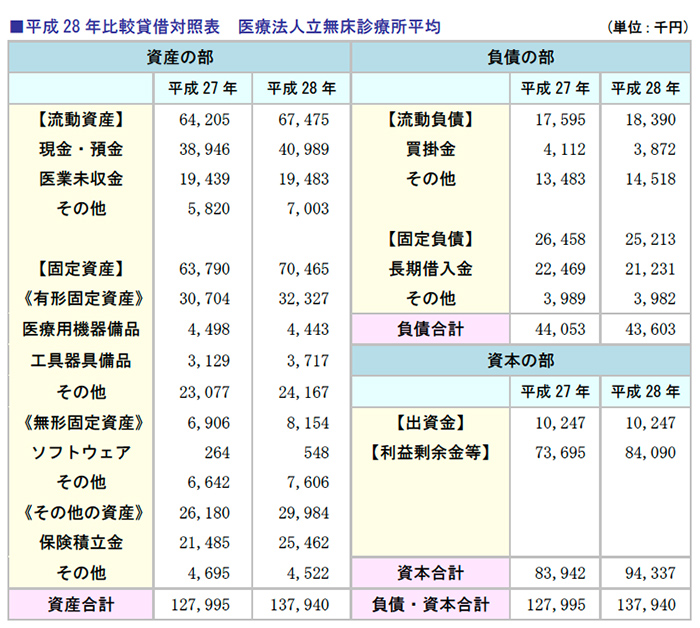

本章では、医療法人立無床診療所の237件を対象として、貸借対照表の数値を抽出し、経営指標を算出しました。

分析は、収益性、生産性、安全性、成長性の4つの視点で行っています。

■平成28年比較損益計算書 医療法人立無床診療所平均

経営分析に必要となる主要損益数値は、下記のとおりです。

なお、役員及び職員数については平均値を算出し、役員3名、職員数8名、計11名で計算しています。

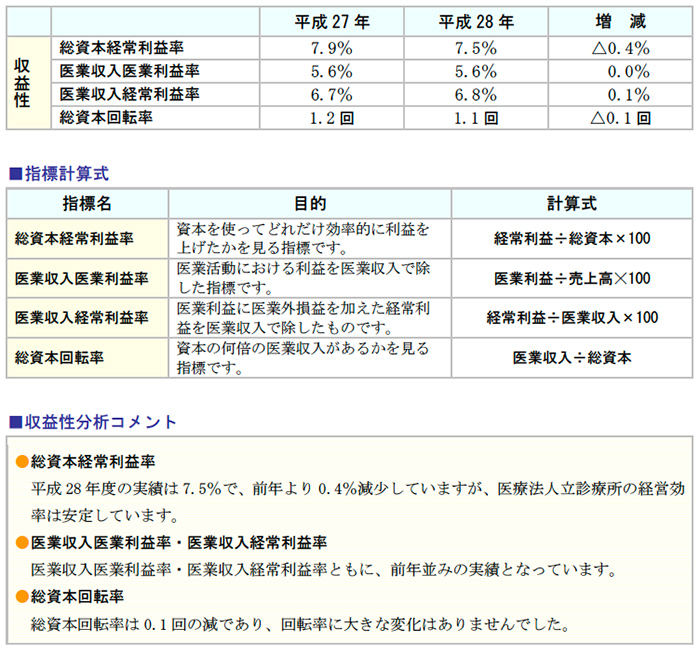

2.収益性分析 前年対比

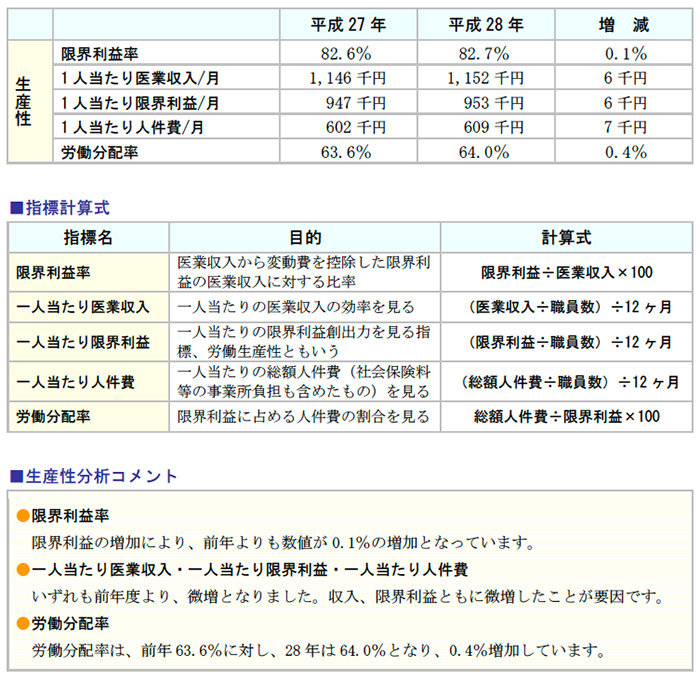

3.生産性分析 前年対比

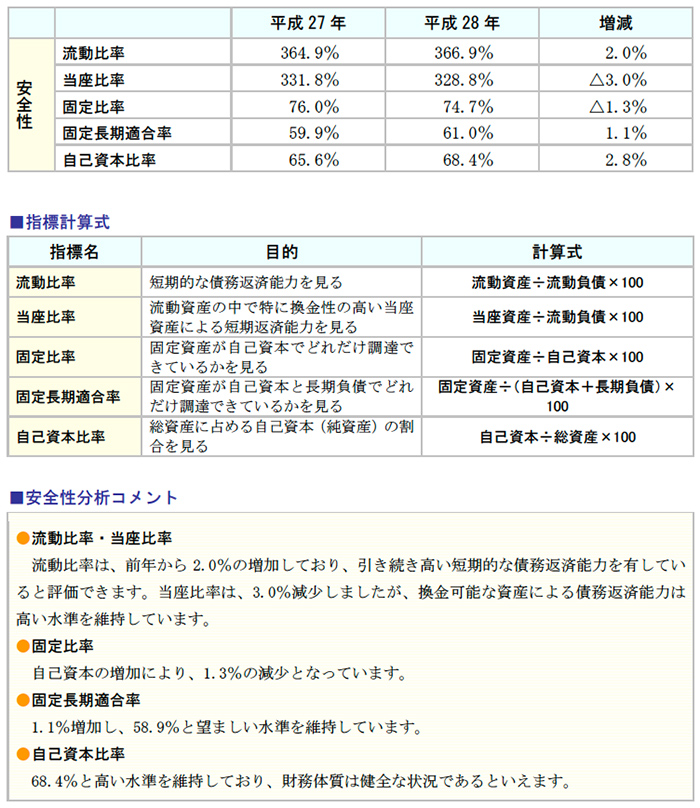

4.安全性分析 前年対比

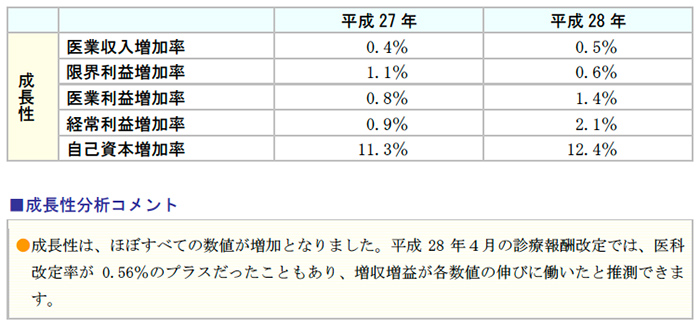

5.成長性分析 前年対比