- 2018年 経営実績とその傾向

- 2018年 収入上位診療所の経営実績

- 2018年 診療科目別経営実績

- 2018年 医療法人経営指標分析結果

1.2018年 経営実績とその傾向

1.2018年経営実績の概要

経営実数分析は、2018年の決算書に基づいて実数値から経営状況を把握することを目的としています。

その上で、連続して調査を実施している2017年との比較を通じ、前年実績との改善または悪化の状況を分析しています。

抽出したデータは、2019年3月までに決算を終えた無床診療所352件(医療法人231件、個人開業121件)の主要科目について、平均値を算出しています。

なお本分析では人件費から役員報酬と専従者給与は除いています。

2.全体動向と利益の傾向

(1)全体動向

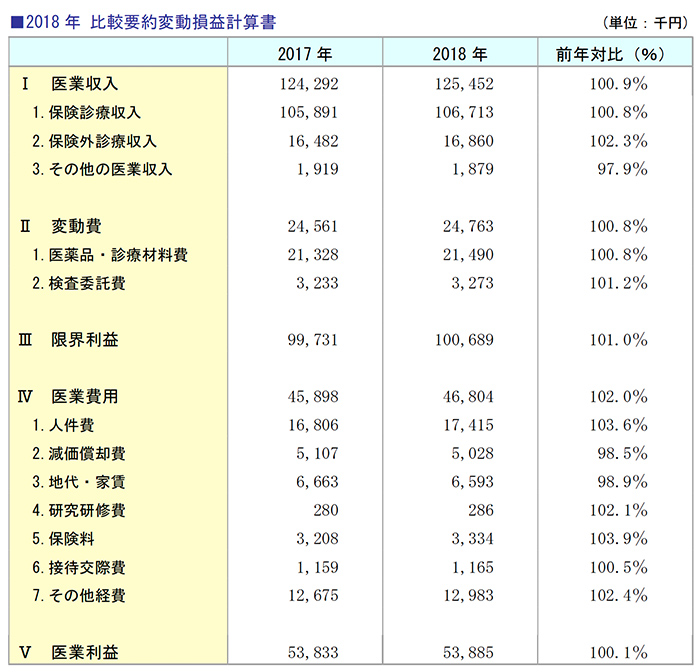

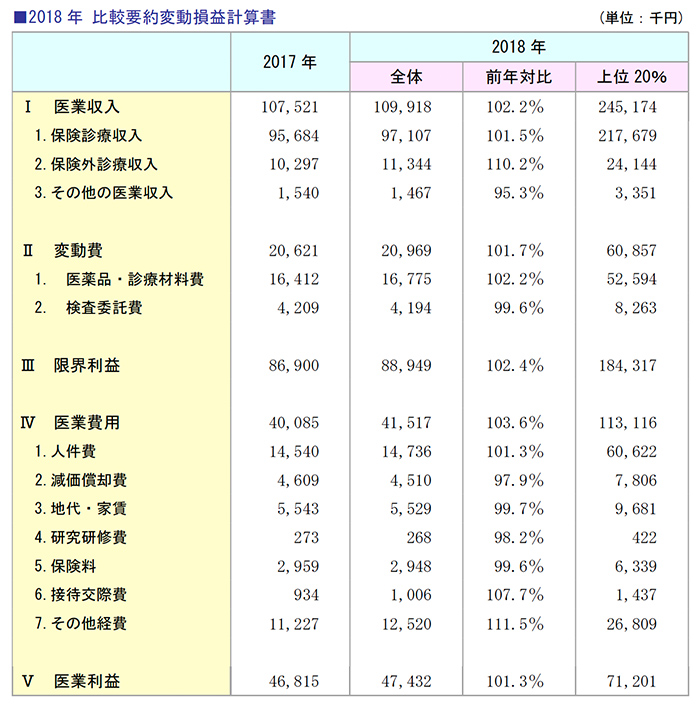

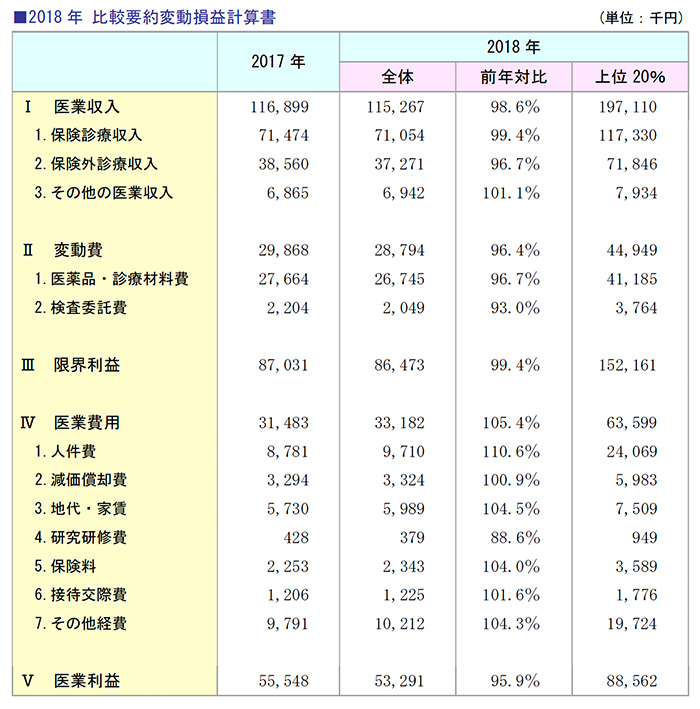

2018年における医科診療所の経営実績は、2017年と比較して増収増益となりました。

今回の調査では、黒字診療所は全体の77.3%を占めています。

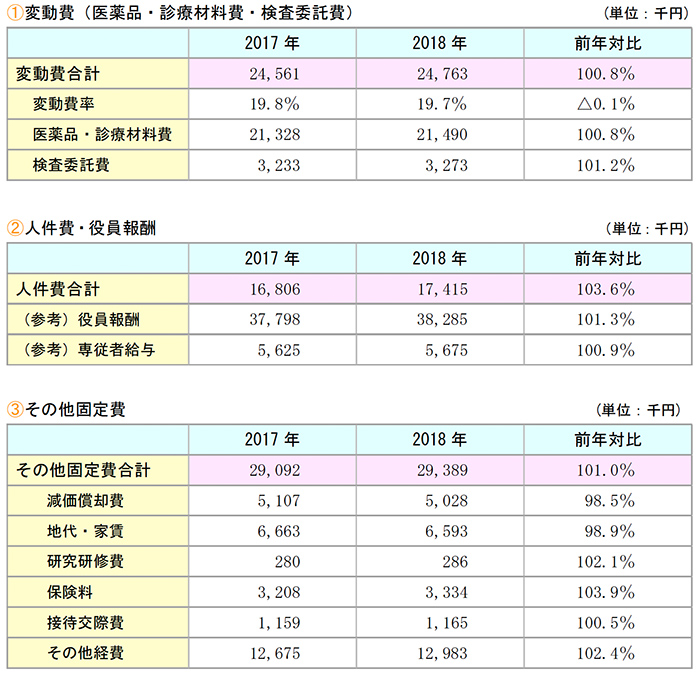

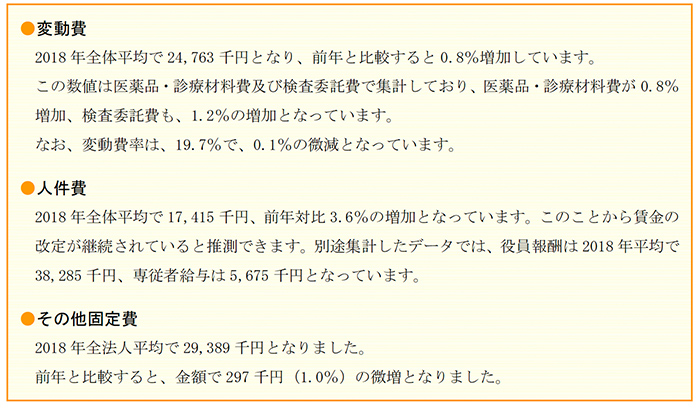

医業収入は0.9%、うち保険診療収入は0.8%の増加で、変動費は0.8%の増加となりました。

限界利益は1.0%の増加、また医業費用が2.0%の増加となりましたが、結果的に医業利益は0.1%の微増となりました。

(2)利益状況

限界利益、医業利益、どちらも増加となりました。

限界利益は前年対比1.0%、医業利益が同0.1%の増加という結果でした。

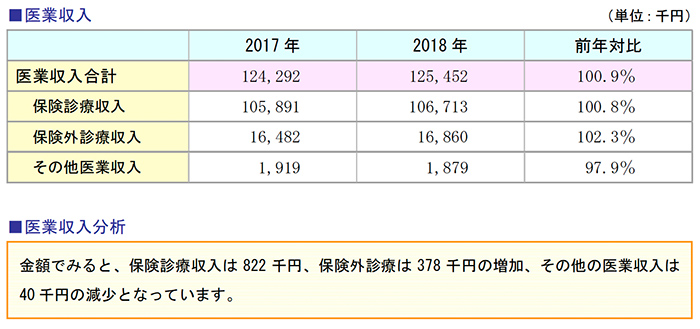

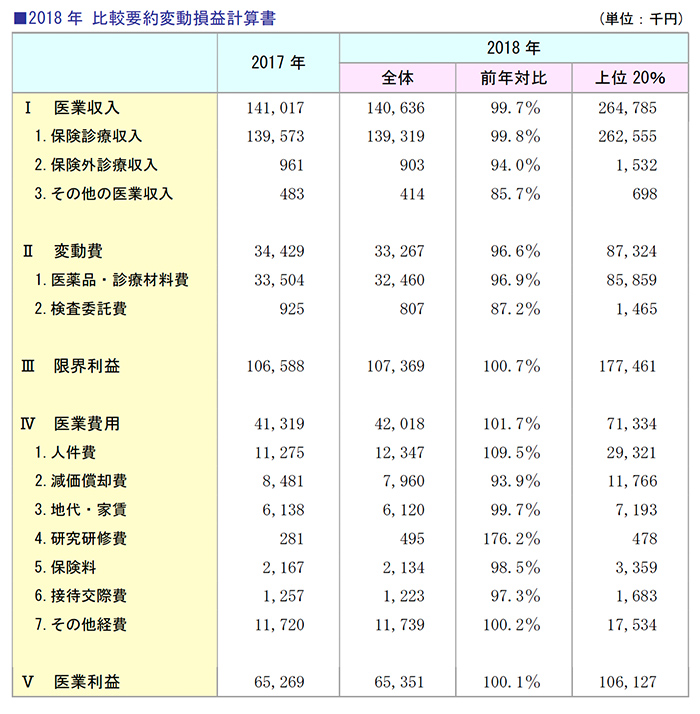

3.医業収入の傾向

医業収入の実績は、下記のとおりです。

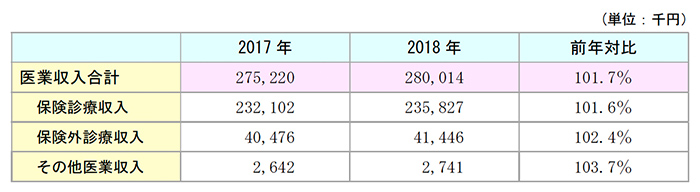

医業収入合計では前年対比100.9%で、僅かながら増加しました。

うち保険診療収入は0.8%の増加、保険外診療収入は2.3%の増加となりましたが、その他医業収入は2.1%減少しました。

4.医業費用の傾向

(1)医業費用前年対比較

医業費用の実績は、下記のとおりです。

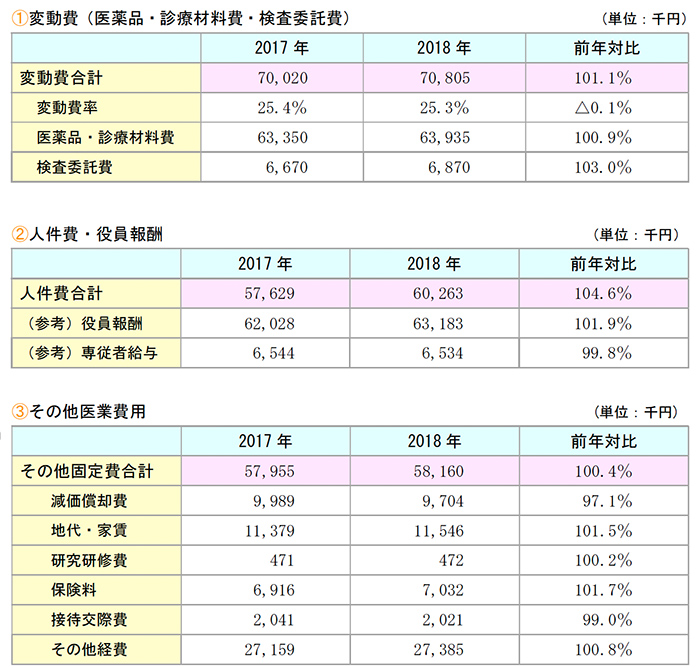

変動費は0.8%の増加となり、人件費は3.6%の増加、その他固定費は1.0%の増加となりました。

(2)医業費用の傾向

5.2018年と過去推移分析の概要

本調査は、2012年から毎年4月に実施し、経営実績レポートとして提供してきました。

今回は、はじめに2018年から診療報酬改定年度に合わせ、時系列に遡りその傾向を分析します。

本来であれば患者数や患者単価といった原単位に基づき分析すべきですが、各年度の決算書実数値をベースにしていますので、実数値から傾向を分析します。

なお、抽出データは無床診療所で、人件費から役員報酬と専従者給与は除いています。

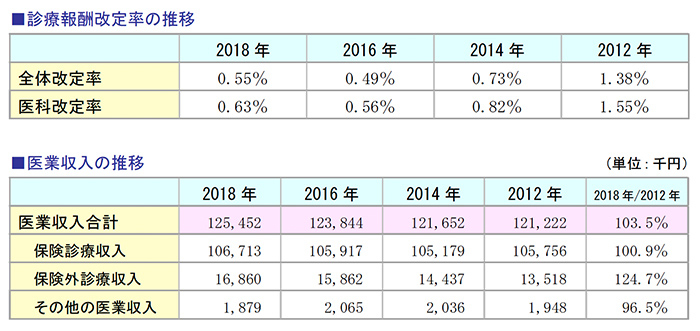

6.過去推移全体動向

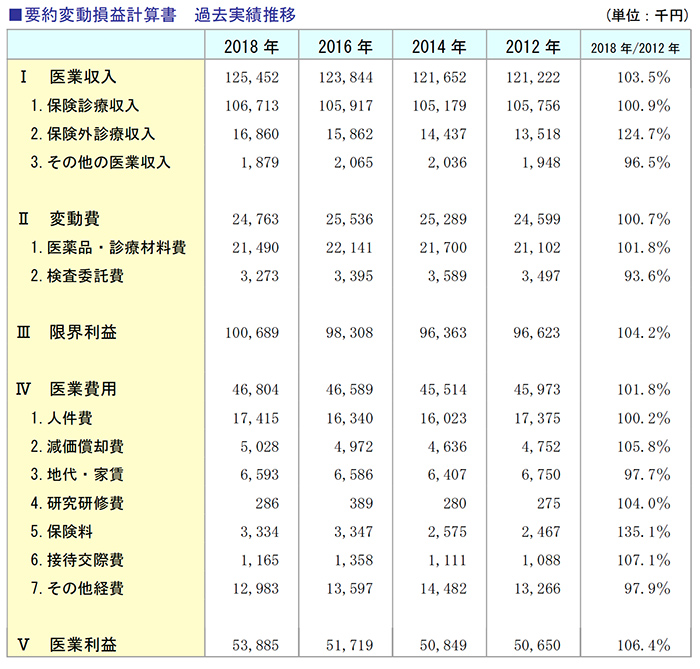

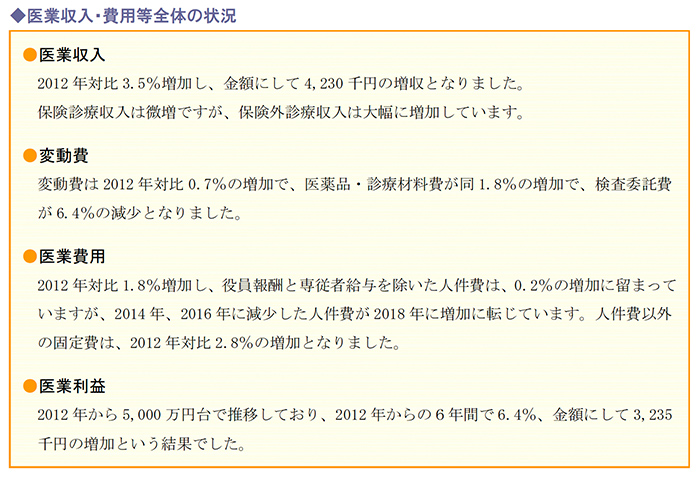

2012年からの実績を時系列にみると、医科診療所の経営実績は、2012年と比較して増収増益となりました。

医業収入は3.5%、うち保険診療収入は0.9%の増加に留まっていますが、自由診療収入が大幅に増加しており、変動費は0.7%の増加となりました。

限界利益は4.2%の増加、また医業費用が1.8%の増加となりましたが、結果的に医業利益は6.4%の増加となりました。

7.医業収入の傾向

診療報酬改定率は次ページのとおりとなっており、いずれもプラス改定となっています。

2010年に民主党政権下で、診療報酬改定が実施され、10年ぶりのネットプラス改定となりました。

その流れは2012年にも継承され、1.38%、5,500億円の診療報酬本体の引上げが行われました。

また2014年の診療報酬改定は、消費税率引上げに伴う医療機関等の課税仕入れにかかるコスト増への対応分が盛り込まれました。

その後、大幅なアップではありませんが、プラス改定は続いています。

推移状況をみると、保険診療収入の伸びは0.9%に留まっています。

2012年以降、診療報酬改定は全体および医科とも微増傾向にありましたが、住宅医療や認知症に係る項目に厚い評価がなされた一方で、他の項目では伸びが抑制されたことにより、保険収入の上げ幅には診療所によって濃淡が生じました。

2018年は2012年と比較して、金額で4,230千円の増加となっていますが、そのうち自由診療の増加が3,342千円と約8割を占めています。

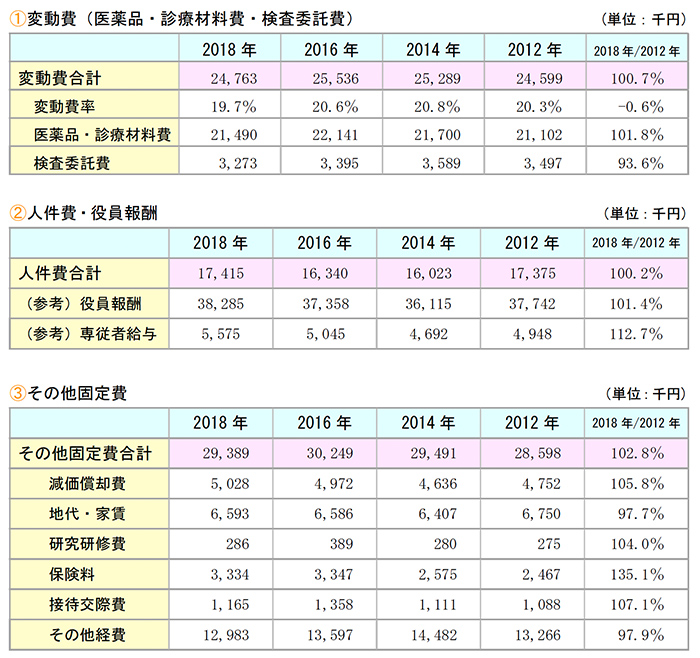

8.費用の傾向

(1)医業費用分析

医業費用の推移は、以下のとおりです。

変動費は0.7%の増加となり、人件費は0.2%の増加、その他固定費は2.8%の増加となりました。

2014年以降は、消費税が8%にアップしたために、コスト削減に対する意識が高まった時期といえます。

2014年の人件費は、役員報酬を含めて抑制傾向にありました。

その後2016年以降は、スタッフの採用が困難になってきたこともあり、人件費は上昇傾向にあります。

(2)医業費用の傾向

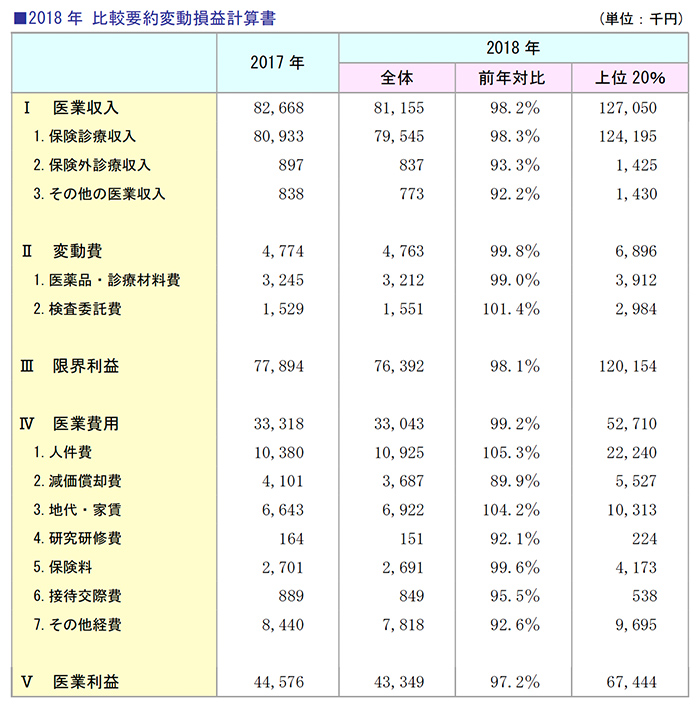

2.2018年 収入上位診療所の経営実績

1.収入上位診療所の経営実績の概要

第2章で分析した無床診療所352件(医療法人231件、個人開業121件)の決算書より、収入上位20%を抽出し、経営データを集計しました。

分析の分母は70件で、その内訳は医療法人62件、個人開業8件です。

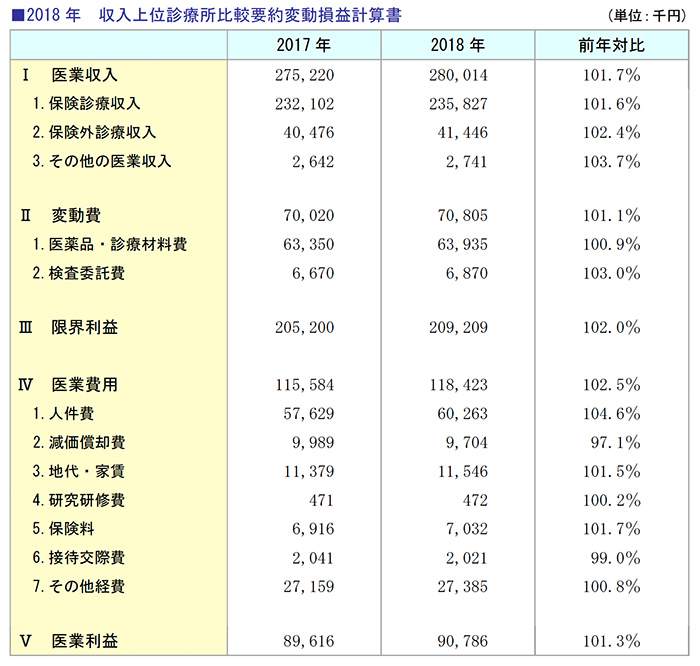

2.収益性の傾向

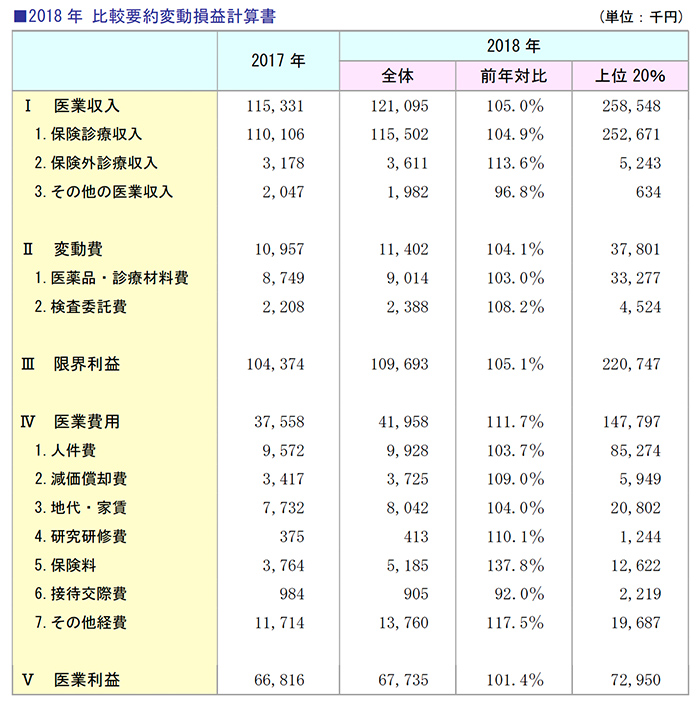

2018年診療所全体の経営実績は増収増益でした。

黒字診療所の割合は80.0%で、全体での77.3%という数値と比べ、収入上位の方が黒字割合は高いという結果となりました。

医業収入は全診療所データでは0.8%の増収でしたが、収入上位診療所では1.7%の増加となっています。

また収入上位の診療所では、保険診療収入、保険外診療収入、その他の医業収入すべてが増加しています。

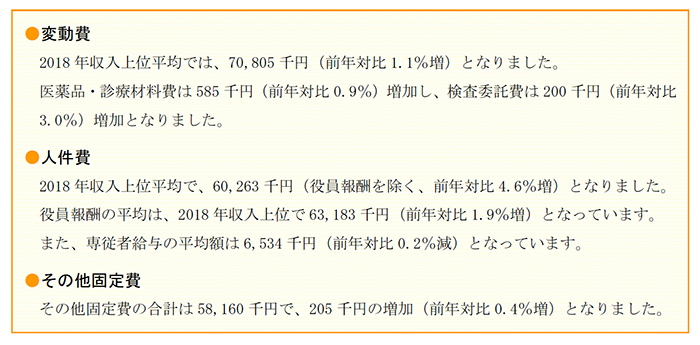

変動費は前年対比1.1%の増加、限界利益は同2.0%の増加となりました。

医業費用は、人件費が4.6%の増加となっており、その他固定費は0.4%の増加でした。

医業収入の増加により、限界利益が2.0%増加しました。

医業費用も増加しましたが、結果として、医業利益は1.3%の増加となりました。

3.医業収入の傾向

(1)医業収入前年対比較

(2)医業収入分析 (医業収入上位20%)

4.医業費用の傾向

(1)医業費用前年対比較

医業費用の実績は下記のとおりです。

変動費は前年対比1.1%の増加となり、人件費は同4.6%増加しました。

一方、その他固定費は同0.4%の微増となっています。

(2)医業費用の傾向

3.2018年 診療科目別経営実績

1.診療科目別経営実績の概要

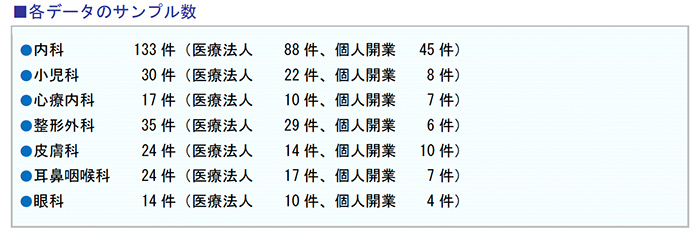

本分析で抽出したデータは、無床診療所352件(医療法人231件、個人開業121件)の決算データから診療科目別に抽出し、各診療科目別の平均値を算出しています。

なお、抽出した診療科目は、内科、小児科、心療内科、整形外科、皮膚科、耳鼻咽喉科、眼科で、第1章のデータ同様、人件費から役員報酬と専従者給与は除いています。

また、参考として、各診療科目上位20%のデータを記載しています。

個別データは、次ページ以降に紹介しています。

診療科目別に集計した主要科目別数値は下記のとおりです。

2.診療科目別経営実績結果

(1)内科診療所

内科等を標榜している診療所の集計データの内訳は、一般内科110件、循環器内科13件、消化器内科6件、呼吸器内科3件、その他1件の計133件です。

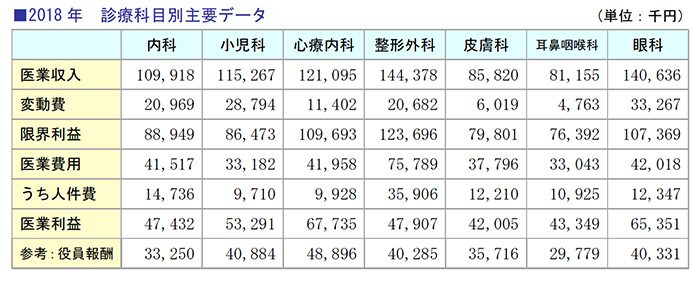

内科診療所は、増収増益を示し、医業収入は2.2%の増加で、変動費は1.7%の増加、医業費用は3.6%増加、結果として医業利益は1.3%増加して47,432千円となりました。

なお、役員報酬は、2018年平均で33,250千円となっています。

(2)小児科診療所

小児科診療所は減収減益となり、保険診療収入は0.6%減少しました。

変動費は3.6%減少、医業費用は5.4%増加、結果として医業利益は4.1%減少し、53,291千円となっています。

役員報酬は、2018年平均で40,884千円となっています。

(3)心療内科診療所

心療内科診療所は、増収増益となりました。

医業収入は、前年対比5.0%の増加、変動費は4.1%の増加、医業費用も11.7%の増加となり、医業利益は前年対比1.4%の増加となりました。

役員報酬は、2018年平均で48,896千円となっています。

(4)整形外科診療所

整形外科診療所は増収減益となり、医業収入は1.7%の増加を示しました。

変動費は4.3%の増加、医業費用は3.8%増加、結果として医業利益は2.5%、金額にして1,245千円の減少となりました。

役員報酬は、2018年平均で40,285千円となっています。

(5)皮膚科診療所

皮膚科診療所は増収減益となりました。医業収入は前年対比0.8%の増加となりました。

変動費は0.9%の増加、医業費用は5.8%の増加となり、結果として医業利益は前年対比3.4%の減少となりました。

役員報酬は、2019年平均で35,716千円となっています。

(6)耳鼻咽喉科診療所

耳鼻咽喉科診療所は減収減益となり、医業収入は、1.8%の減少を示しています。

変動費は0.2%の減少、医業費用は0.8%の減少、結果として、医業利益は2.8%、金額にして1,227千円の減少となりました。

役員報酬は、2018年平均で29,779千円となっています。

(7)眼科診療所

眼科診療所は減収増益で、医業収入は前年対比0.3%の減少となりました。

変動費は3.4%減少し、医業費用は1.7%増加、結果として医業利益は0.1%、金額にして82千円の微増となっています。

役員報酬は、2018年平均で40,331千円となっています。

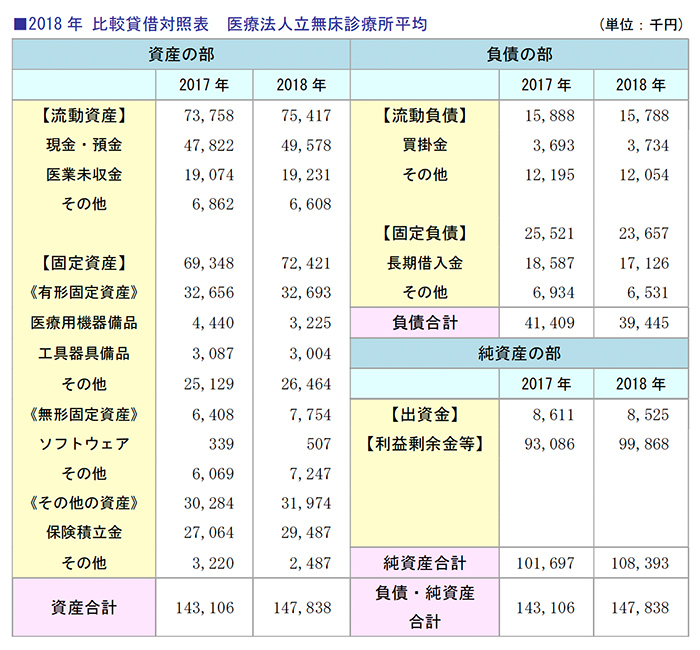

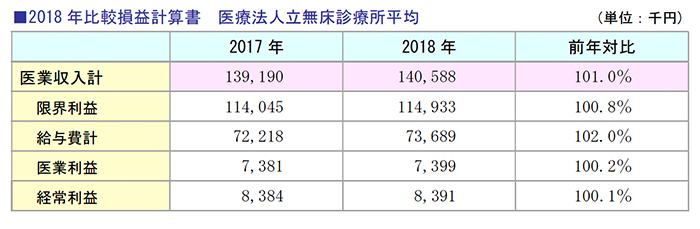

4.2018年 医療法人経営指標分析結果

1.2018年医療法人経営指標分析結果

本章では、医療法人立無床診療所の231件を対象として、貸借対照表の数値を抽出し、経営指標を算出しました。

分析は、収益性、生産性、安全性、成長性の4つの視点で行っています。

経営分析に必要となる主要損益数値は次のとおりです。

なお役員及び職員数については平均値を算出し、役員3名、職員数10名の計13名で計算しています。

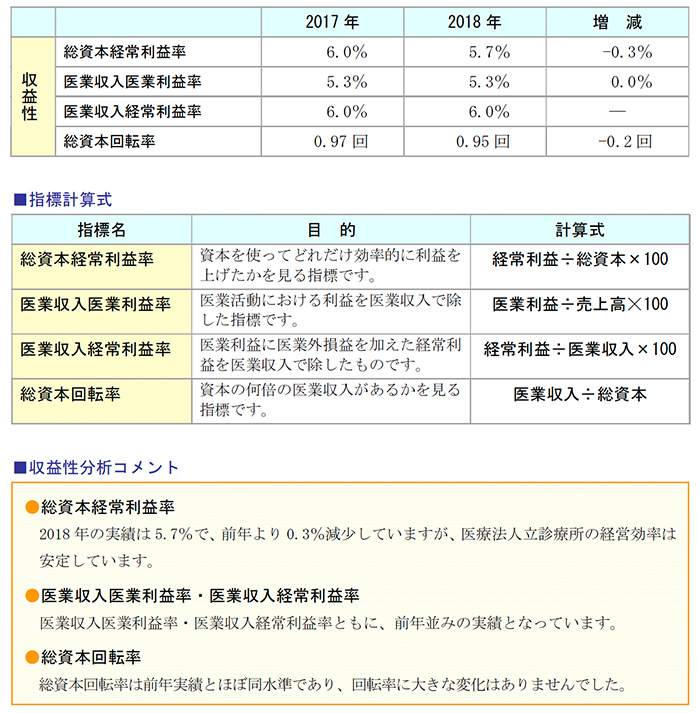

2.収益性分析 前年対比

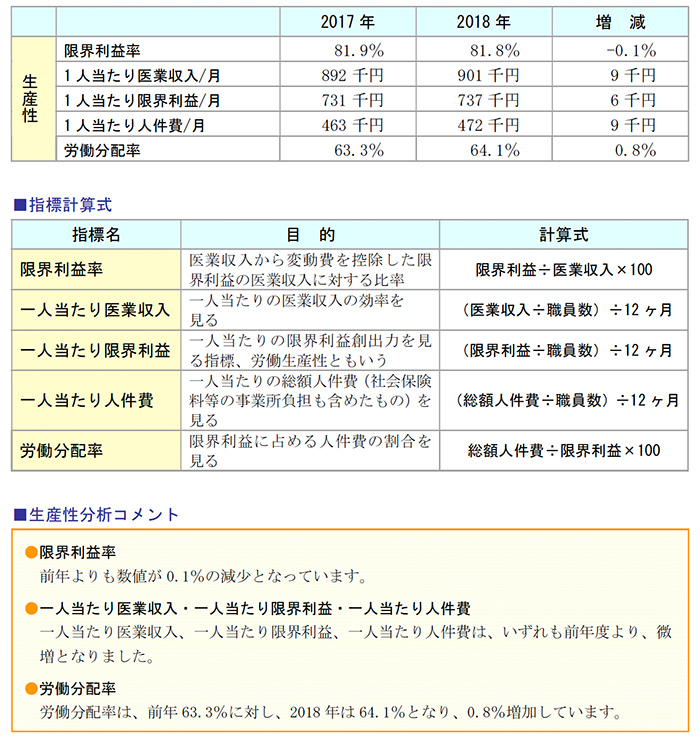

3.生産性分析 前年対比

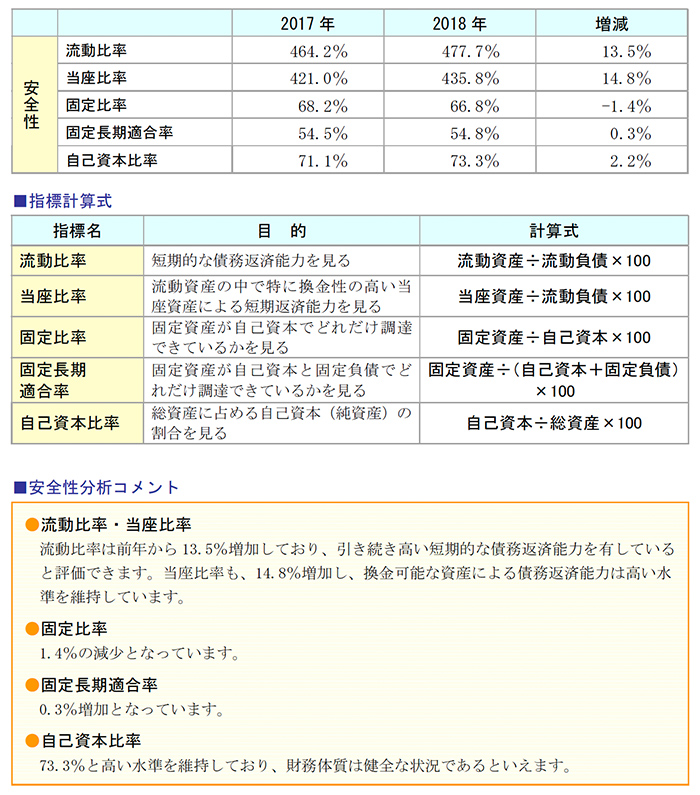

4.安全性分析 前年対比

5.成長性分析 前年対比