- 中小企業白書からわかる中小企業の業況

- 世代交代が迫る中小企業の実態

- 経営者交代の進め方と支援策

- 後継者問題の解決に成功した事例

1.中小企業白書からわかる中小企業の業況

わが国の経済は、2012年末を境に持ち直しに転じ、緩やかな回復基調が続いた現在の景気回復は、いざなぎ景気(1965年11月~1970年7月)や、さらに戦後最長となった第14循環の景気拡張期(2002年2月~2008年2月)をも超える長さとなりました。

2018年度は企業収益の拡大や倒産件数の減少が続き、経済の好循環が浸透する一方、度重なる災害をはじめ、人手不足の深刻化、労働生産性の伸び悩みなど、中小企業にとっては課題も浮き彫りになった年となりました。

今回は、このような環境下において中小企業がどのような施策が求められているのかについて解説します。

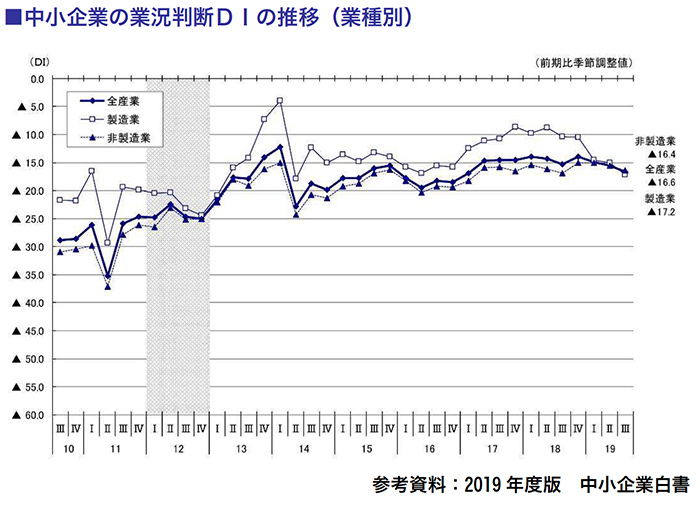

1.中小企業の業況(2019年7-9月期)

中小企業の業況は、2018年は相次ぐ災害の影響もあり第3四半期に一度落ち込んだものの、総じて緩やかな回復基調にありました。

その後は一服感がみられ、直近の2019年7-9月期の全産業の業況判断DI(「過剰」-「不足」)は、今期(2019年7-9月)▲16.6(前期比▲1.1)となり、3期連続で低下しています。

(1)製造業の業況

業況判断DIは、▲17.2(前期比▲2.2)となり、5期連続して低下しました。

業種別に見ると、家具・装備品、パルプ・紙・紙加工品、その他の製造業、金属製品、印刷の5業種で上昇し、化学、輸送用機械器具、鉄鋼・非鉄金属、繊維工業など9業種で低下しています。

例えば、鉄鋼、非鉄金属業においては、米中貿易摩擦の影響、中国経済の減速と日韓関係の悪化などにより売上額は半減し、生産活動の見直しを検討せざるを得ない企業もみられます。

(2)非製造業の業況

非製造業の業況判断DIは、▲16.4(前期比▲0.8)と2期連続して低下しました。

産業別に見ると、建設業で上昇し、卸売業、小売業、サービス業で低下しています。

例えば、衣料品卸業においては、取り巻く状況は厳しくなっている中で、10月以降は消費税増税の影響がどの程度あるか不安な企業もみられます。

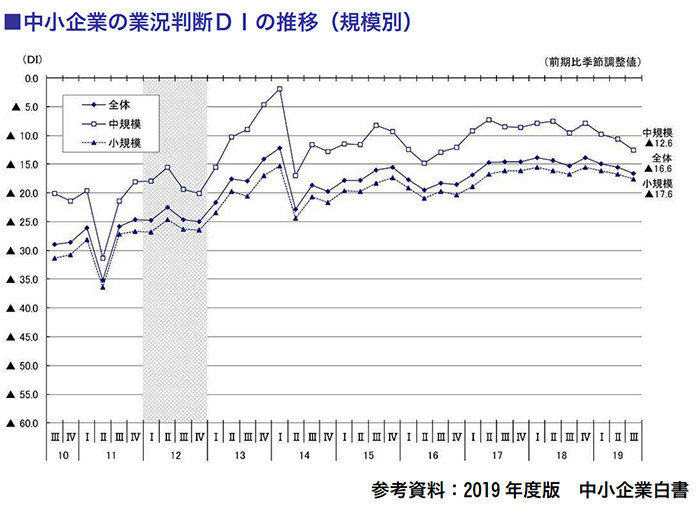

(3)規模別の業況

規模別では、全体では▲16.6となっていますが、中規模が▲12.6に対して小規模が▲17.6となっており、小規模事業者のほうが低下幅は大きくなっています。

小規模事業者は、収益性が低いために利益を確保することが難しくなっており、資金繰りDIについても2期連続してマイナス幅が拡大(前期▲11.8→今期▲12.7)しています。

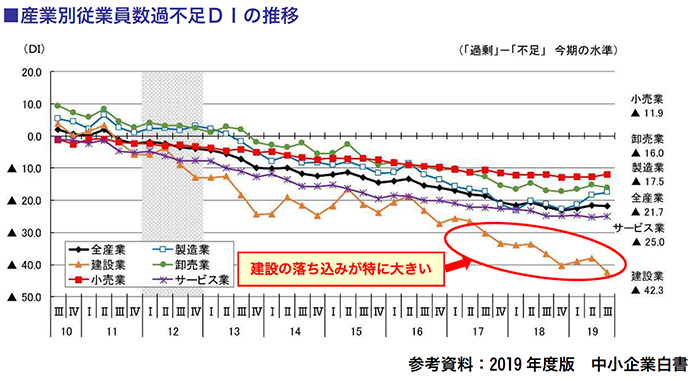

(4)従業員数過不足DIの推移

従業員数過不足DIは、前期▲21.6から今期(2019年7-9月)▲21.7(前期比▲0.1)と3期ぶりにマイナス幅が拡大し、不足感が強まっています。

産業別に見ると、建設業及び卸売業でマイナス幅が拡大していますが、不足感が大きくなっている要因は、東京オリンピックを控えていることや自然災害による復旧工事等による人員不足が挙げられます。

2.消費税率10%へ引き上げによる影響

(一社)東京都信用金庫協会では都内の中小企業を対象に、消費税率引上げ(8%→10%)に伴い、販売価格にどの程度反映(転嫁)できると考えているか調査しています。

その結果、前回の消費税引き上げ時の調査(2014年3月実施)に比べ「全て反映(転嫁)できる」は+6、「一部の反映(転嫁)にとどまる」は▲5.5、「まったく反映(転嫁できない」は▲3.7となっており、前回の増税時の経験から販売価格への反映(転嫁)は容易とみている状況が伺えます。

「全てできる」「一部の反映にとどまる」を合わせた販売価格に『反映(転嫁)できる』とした業種を高い順に見ると、「卸売業」63.3%(前回68.2%)、「不動産業」60.8%(同64.5%)、「建設業」、60.5%(同59.5%)、「小売業」56.9%(同57.8%)、「サービス業」56.8%(同52.6%)、「製造業」53.9%(同52.2%)となっています。

今回の結果のうち、消費税増税分を販売価格へ反映(転嫁)できるとした回答は、前回調査(2014年3月実施)と比べると、「建設業」「サービス業」「製造業」で高まっていることがわかります。

また、消費税率の引き上げに伴う売上への影響については「減少する」との回答が21.1%(同36.7%)と前回調査に比べ15.6ポイント減少しています。

2.世代交代が迫る中小企業の実態

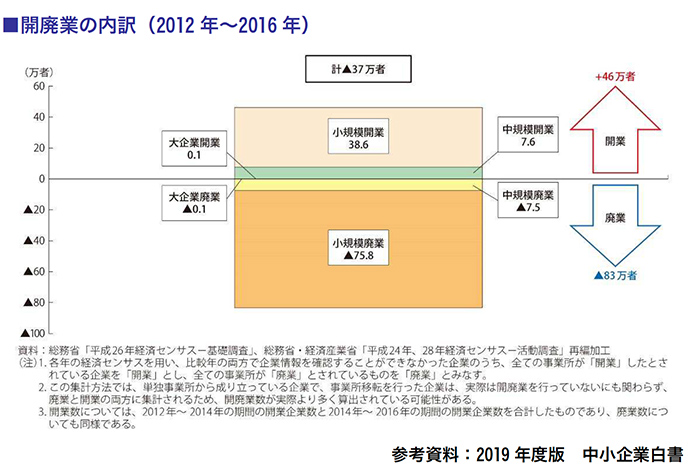

1.開廃業者数の実態

中小企業白書における開廃業企業の実態をみると、開業企業については、大企業開業が0.1万者、中規模開業が7.6万者、小規模開業が38.6万者と、計46万者の開業企業のうち8割超が小規模企業となっています。

一方、廃業企業についてみると、大企業廃業が0.1万者、中規模廃業が7.5万者、小規模廃業が75.8万者と、計84万者のうち9割超が小規模企業となっています。

開業企業、廃業企業の両者において、そのほとんどが小規模企業で占められている点は共通していますが、廃業企業における小規模企業の数が開業企業における小規模企業の数を上回り、総じてみると37万者が減少しています。

2.廃業者数の増加により全体の従業者数は減少

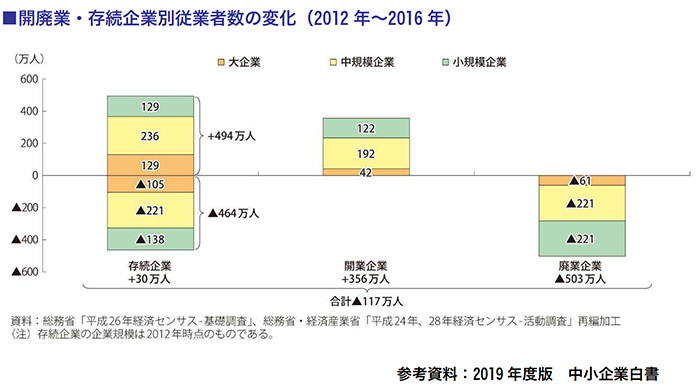

存続企業、開業企業、廃業企業別に、従業者数の増減についてみていきます。

存続企業のうち、従業者が増加した企業では494万人増加し、減少した企業では464万人が減少したことで全体として30万人従業者が増えています。

開業企業では中規模企業を中心に356万人の従業者が増加し、廃業企業では中規模企業と小規模企業を中心に503万人の従業者が減少しており、開廃業による従業者数は▲117万人となっています。

前述のとおり、小規模企業の廃業数が開業数を倍近く上回っていることが、従業者数の減少に大きな影響を与えています。

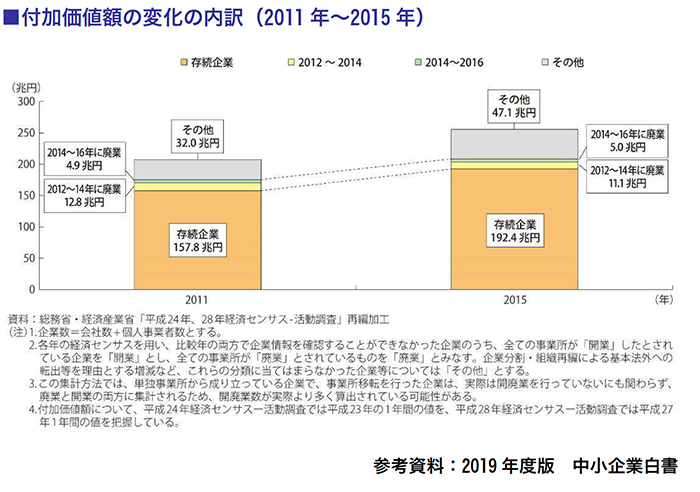

3.存続企業が付加価値額の全体の押し上げに寄与している

開廃業・存続企業別に見ると、存続企業が付加価値額を伸ばすことで全体の付加価値額を押し上げています。

わが国全体の稼ぐ力をより強いものとするためには、上記のように存続企業が付加価値額を増やすことが当然といえます。

また、稼ぐ力を持っていながら後継者が確保できず、廃業せざるを得ない経営者の事業や経営資源の引継ぎ、あるいは新たに創業した企業が軌道に乗るまでの創業支援によって、これらの層の付加価値額を伸ばしていくことも、わが国の経済成長を図る上では極めて重要といえます。

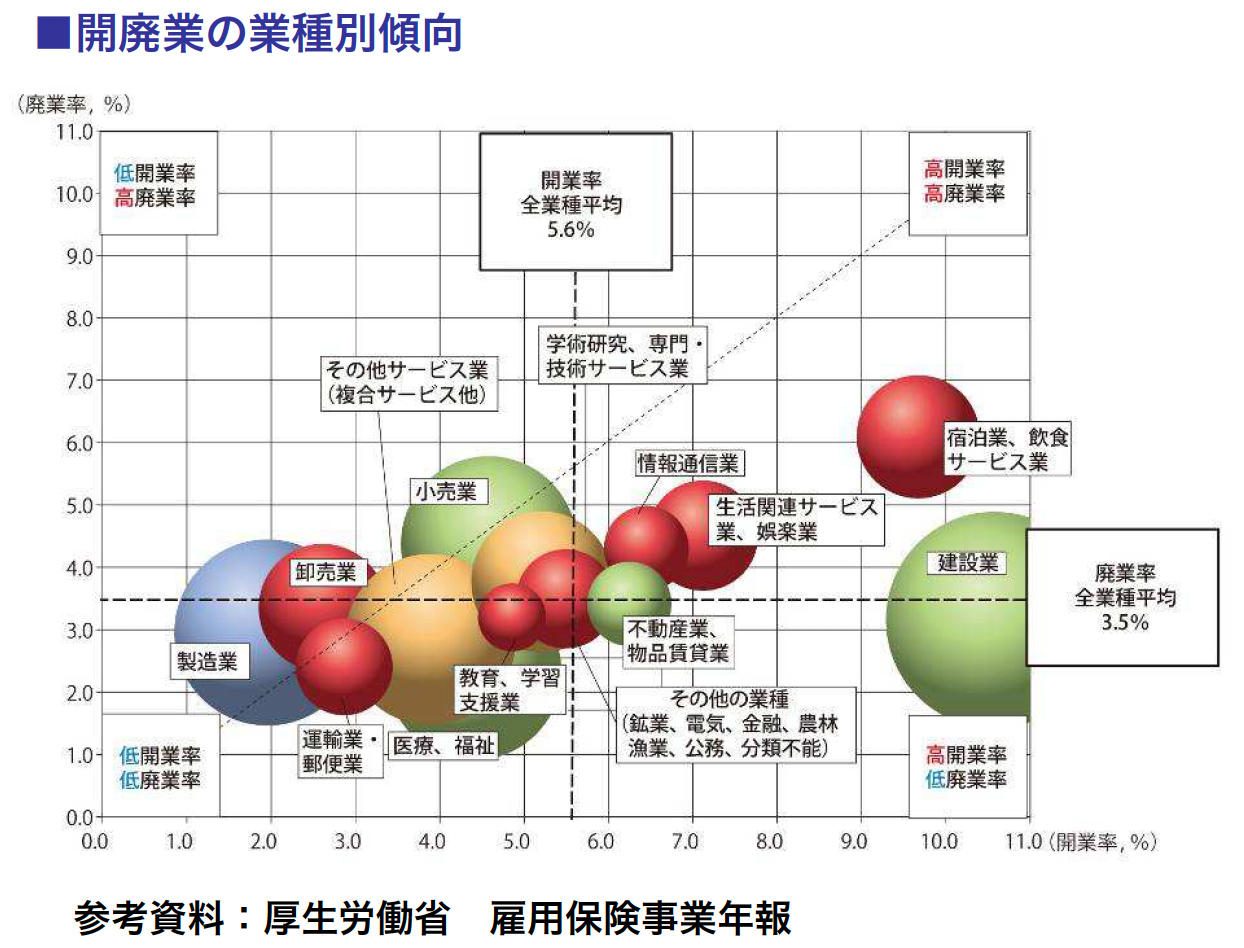

4.世代交代が急がれる中小企業

開業率についてみると、建設業が最も高くなっていますが、これは事業所数が多いために全体の開業率を押し上げている結果とみられます。

逆に製造業は、開業率が最も低くなっていますが、同様に事業所の数が多いために全体の開業率を押し下げています。

また、廃業率について見ると、開業率に比べて業種ごとの差異は小さくなっていますが、宿泊業、飲食サービス業や小売業は廃業率が高く、事業所も一定数存在するために全体の押し上げ要因となっています。

一方、医療・福祉業については、廃業率は低くなっていますが、事業所数が多く、廃業率全体の押し下げ要因となっています。

開業率、廃業率の2軸でみてみると、宿泊業と飲食サービス業は、開業率と廃業率の両方が高く、事業所の入れ替わりが頻繁に行われているといえます。

3.経営者交代の進め方と支援策

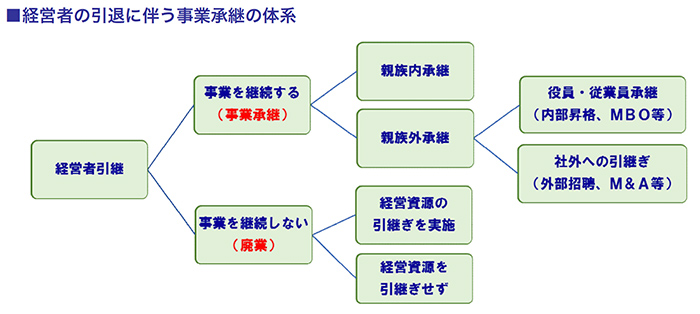

1.事業承継の方法

(1)事業承継

「事業を継続する」とは、経営者の引退前後で生産活動が停止することなく連続して「事業」が行われている状態を指します。

「事業を継続する」場合、事業を行うために必要な「経営資源」は当然引き継がれます。

後継者の判断で一部の経営資源を引き継がないケースもあるかもしれませんが、「事業承継」する際は、少なくとも何らかの「経営資源の引継ぎ」が行われるといえます。

《1》親族内承継

現経営者の子をはじめとした親族に承継させる方法です。

一般的に他の方法と比べると、(1) 内外の関係者から心情的に受け入れられやすいこと、(2) 後継者の早期決定により長期の準備期間の確保が可能であること、(3) 相続等により財産や株式を後継者に移転できるため所有と経営の一体的な承継が期待できるといったメリットがあります。

《2》役員・従業員承継

「親族以外」の役員・従業員に承継する方法です。

経営者としての能力のある人材を見極めて承継することができること、社内で長期間働いてきた従業員であれば、経営方針等の一貫性を保ちやすいといったメリットがあります。

《3》社外への引継ぎ(M&A等)

株式譲渡や事業譲渡等により承継を行う方法です。

親族や社内に適任者がいない場合でも、広く候補者を外部に求めることができます。

また、現経営者は会社売却の利益を得ることができる等のメリットがあります。

(2)廃業

「廃業」した場合でも、個別に経営資源が引き継がれる場合があります。

「廃業した企業の実に約3割もが経営資源を譲り渡しており、日本全体での譲渡社数は、既存企業における譲り渡しを含めると37万社を超えると推計されます。

経営資源の引継ぎのメリットは、円滑な廃業および譲り受け企業の成長を促すうえで有用であることです。

これは、引き継ぎの満足度をみると、約半数の企業が引き継ぎに満足していると回答しており、多くの企業が引き継ぎによるメリットを享受していることがわかります。

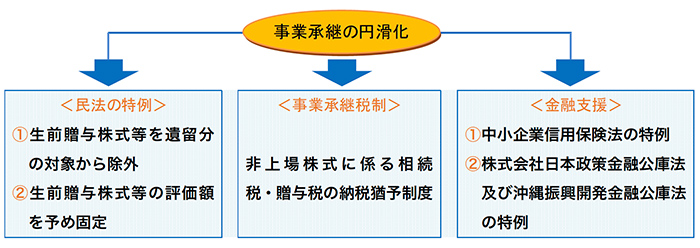

2.事業承継を円滑に行うための支援策

事業承継に伴う税負担の軽減や、民法上の遺留分への対応をはじめとする事業承継円滑化のための総合的支援策を講ずる「中小企業における経営の承継の円滑化に関する法律」が平成20年5月に成立しています。

この法律に基づき、税制優遇、民法特例、および金融支援などの取り組みが行われています。

(1)遺留分に関する民法の特例

一定の要件を満たす後継者(親族外も対象)が、遺留分権利者全員との合意及び所要の手続(経済産業大臣の確認、家庭裁判所の許可)を経ることにより、以下の民法の特例の適用を受けることができます。

《1》後継者に贈与した非上場株式等を遺留分に係る請求の対象外とすることで、相続に伴う株式分散を未然に防止できます(除外合意)。

《2》後継者の貢献による非上場株式等の価値の上昇分を遺留分に係る請求の対象外とすることで、企業価値の向上を心配することなく経営に集中できます(固定合意)。

(2)事業承継税制における猶予及び免除措置

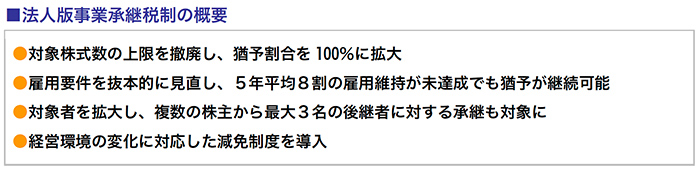

《1》法人版事業承継税制

後継者が先代経営者から贈与・相続により取得した非上場株式等に課される贈与税・相続税について、納税を猶予及び免除する措置です。

2018年4月1日からの10年間限定の特例措置が創設され、従来の措置(一般措置)と比較すると主に次の点が拡充されました。

特例措置を活用するためには、2018年4月1日から5年以内に都道府県知事に対して特例承継計画を提出した上で、2027年12月31日までの10年間に実際に株式を後継者に承継する必要があります。

《2》個人版事業承継税制

2019年4月1日から、個人事業者が事業用資産を後継者に贈与・相続した際に課される贈与税・相続税の納税を猶予及び免除する措置が創設されました。

法人版事業承継税制の特例措置と同様に、2019年4月1日からの10年間限定の特例措置であり、土地、建物、機械、器具備品等の幅広い事業用資産を対象として、100%納税猶予を受けることができます。

この制度の適用を受けるためには、2019年4月1日からの5年以内に都道府県知事に対して個人事業承継計画を提出した上で、2019年1月1日から2028年12月31日までに事業用資産を後継者に承継する必要があります。なお、個人版事業承継税制は、事業用小規模宅地特例との選択制となっています。

(3)金融支援

事業を承継した後継者及び今後事業を引き継ごうとしている個人に対し、事業承継に伴う資金需要(自社株式の買取資金や納税資金等)への支援や信用力低下による経営への影響を緩和するため、都道府県知事による認定を前提として、信用保証枠の実質的な拡大、日本政策金融公庫等による貸付けを利用できます。

4.後継者問題の解決に成功した事例

1.後継者の成長を促し、事業承継を円滑に行った事例

福井県南越前町の株式会社クシムラ組は、1958年に設立した型枠工事の企業です。

2005年、前社長のA氏は、娘婿となったB氏を従業員として迎え入れ、以前勤めていた建設会社での現場監督の経験しかなかったため、まず現場の型枠工としてのノウハウを学ばせました。

その後、リーマン・ショックや公共事業の減少により、売上高はピーク時の7~8,000万円から3,500万円まで低下。

A氏はこの経営危機を打破するため、さらに将来の事業承継を見据えて、2011年、B氏を専務に昇格させて経営改革に専念させました。

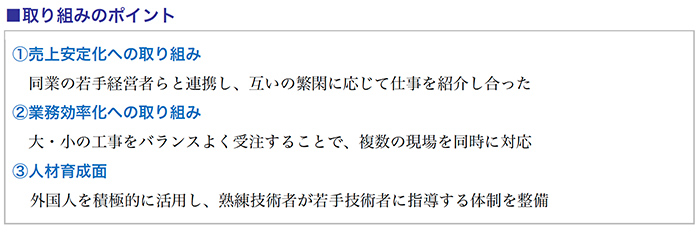

現場は熟練した社員に任せ、B氏は取引先や従業員と一体となって様々な経営改革を実施してきました。

業務効率化を図り、売上を安定させる取り組みとしては、同業の若手経営者らと連携して互いの繁閑に応じて仕事を紹介し合い、大・小の工事をバランスよく受注することで、複数の現場の同時対応を可能としました。

人材活用の取り組みでは、外国人の積極的な活用や、熟練技術者が若手技術者に指導する体制を整備しました。

経営改革は、受注増加や従業員の働きやすさにつながり、売上高は1億5,000万円とリーマン・ショック前の水準を超え、従業員も取り組み前の7人から2倍の14人まで増加しました。

B氏は2016年に新しく社長になった時点で、経営に関わる業務のほとんどを経験しており、また経営を好転させた実績などから従業員からの信用も厚く、円滑な事業承継を実行できました。

2.M&Aによりシナジー効果を発揮した事例

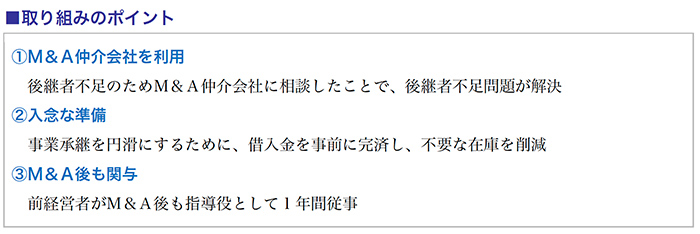

神奈川県相模原市の京栄株式会社は、1954年に創業したハードウェア及びソフトウェアの受託開発を行う企業です。

2016年、ソフトウェア開発を行うアイフォーコム株式会社(資本金1億円)を中核とするアイフォーコムグループに加わり、アイフォーコム京栄株式会社に社名変更しました。

同社の前社長のA氏は、70歳を超え事業承継を検討した際に、親族及び従業員に後継者が見つからず、M&A仲介会社に委託。事業承継を円滑にするために、借入金を事前に完済し不要な在庫の削減を行うなど、入念に準備を行いました。

一方、アイフォーコムのB社長は、今後の成長のために事業の幅を広げること、能力の高いICT技術者を確保することを狙いとして、M&Aによる事業の引継ぎを検討していたところ、仲介会社から京栄株式会社を紹介されたのです。

B氏は、同社がアイフォーコムにはないハードウェアの設計・製造ノウハウを有していること、大手メーカーの要望に応えることができるICT技術者がいることなどに魅力を感じ、M&Aを行うことを決断しました。

引継ぎに当たって、A氏が事前に負債や在庫の整理を実施していたほか、社長退任後もシステム運用の指導役として1年間従事したことにより、円滑な事業承継を行うことができました。現在はB社長が同社の社長を務め、様々なシナジー効果を発揮しています。

同社では、これまでは新たな仕事の機会があっても、従業員が少ないため対応が難しいこともありましたが、アイフォーコムグループの傘下になったことで、従業員の補充や業務支援を受けられるようになり、仕事の機会を逃すことが減少しました。

またアイフォーコムにとっても、同社が持つ技術を活用することで、これまで対応できなかった受注も獲得できるようになっています。

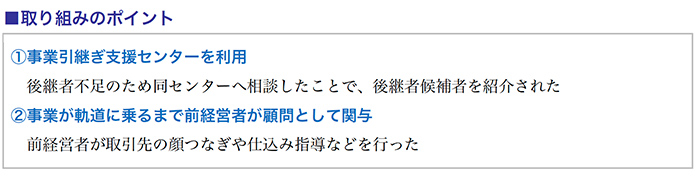

3.事業引継ぎ支援センターを介し、独立を希望する個人に引き継いだ事例

岩手県盛岡市の有限会社平船精肉店は、A社長(当時)が、1960年に創業し、精肉及び惣菜の販売を手掛けてきました。

看板商品のローストチキンは商店街の名物となっています。

A氏は、70歳を超えてから事業承継を検討し始め、M&A仲介会社に相談したものの、良い譲渡先が見つからず、2016年にラジオで知った岩手県事業引継ぎ支援センターに後継者探しを相談します。

一方、現社長のB氏は、「いずれは経営者になりたい」と考えていたところ、知人経由で同センターを知り、「平船精肉店」を紹介されました。

A氏は、屋号を残すこと、ローストチキンの味を守ること、従業員の雇用を守ることを引継ぎの条件としていましたが、B氏は、経営状態の堅実さや譲渡条件の明確さに加え、実際に店舗を訪れ、同社が地域で親しまれている精肉店であることを知り、事業を承継することを決断したのです。

A氏も、B氏の人柄とやる気に接し、精肉店の経験はなくても事業の将来を託すことができると判断して、同センターの支援によりマッチングから半年ほどで事業譲渡の手続きは滞りなく完了、2017年6月にB氏は個人事業者として「平船精肉店」事業を引き継ぎました。

A氏は、引継ぎ後も顧問として、取引先の問屋との顔つなぎ、常連客への紹介などを行い、円滑に事業を始められるよう尽力した結果、B氏は順調に事業を経営し、2019年1月には法人成りを果たして株式会社ちくりん館を設立しました。

現在B氏は同社社長として、平船精肉店を運営しています。

中小企業の後継者不足問題は今後、ますます顕在化してくると思われます。

本稿が後継者問題への対応の参考となれば幸いです。

■参考文献

「2019年版中小企業白書」(中小企業庁編)

「第157回中小企業景況調査」(独立行政法人中小企業基盤整備機構)

「雇用保険事業年報」(厚生労働省)