- 増加を続ける個別指導・適時調査と返還金額

- 突合・縦覧点検が診療所経営に及ぼす影響

- 院長を中心とした組織的対応体制の構築

1.増加を続ける個別指導・適時調査と返還金

1.指導・調査実施と保険医療機関等の指定取消の状況

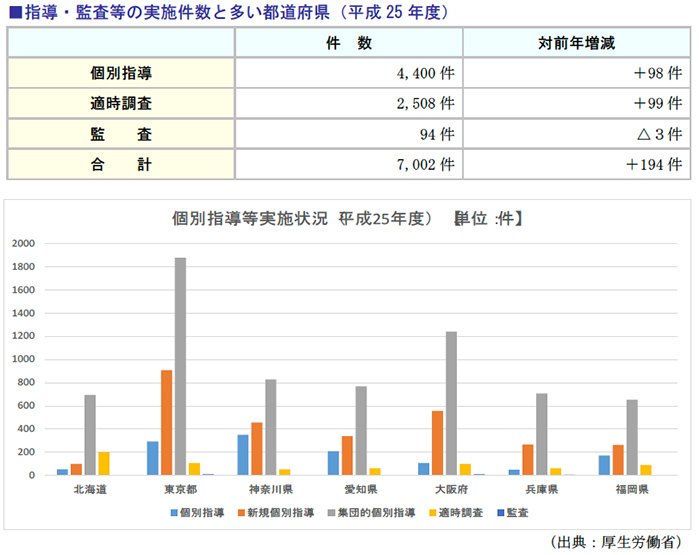

(1)指導・監査の実施件数の現状

平成25年度において、保険診療にかかる診療報酬請求に対する指導及び適時調査・監査の実施件数は全国で7,002件にのぼり、前年に比べて194件増加しています。

特に、適時調査は全国で2,508件が実施されており、都道府県別の分布をみると、東京や大阪といった大都市圏のほか、その周辺地域である神奈川県や兵庫県、そして医療機関数が多い北海道が上位を占めています。

また、平成25年度においては、対前年比で監査件数はほぼ横ばいとなっている一方で、これに伴う返還金額は、近年大幅に増加しています。

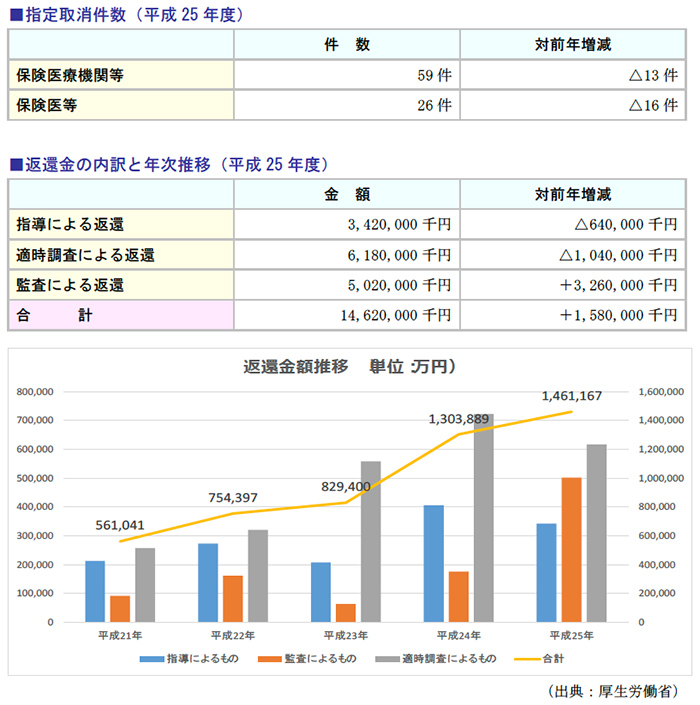

(2)保険医療機関等の指定取消と返還金

個別指導や適時調査の結果、著しい不正等が疑われたことから、監査を経て指定取消となった件数は、保険医療機関・指定医ともに前年に比べると減少しています。

一方で、返還金の総額は前年に比べ15億8千万円の増加を示し、さらに直近5年間の推移においては、平成21年に比べて2.6倍と大きく膨らんでいる状況がわかります。

また、個々のレセプトに対するコンピューターによる審査体制の強化や患者等への医療費通知の徹底、保険者・被保険者からの情報提供により、個別指導、適時調査及び監査の件数や返還金は今後さらに増加することが予測されます。

指導・調査の結果、返還金のように直接医療機関の収入に影響を及ぼすものだけでなく、不正請求と判断された場合には、保険医療機関の指定取り消しに至る可能性もあることから、指導・監査への対応は、医療機関の経営において重要な取り組み項目の一つだといえます。

2.指定取消事由の具体例と厚生局の取組強化策

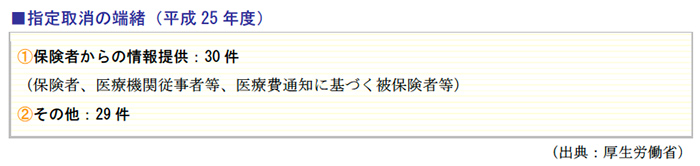

(1)指定取消に至る不正請求が把握される事由

保険医療機関等の指定取消に係る端緒をみると、半数以上が保険者等からの情報提供である一方、患者及び職員からの直接的な情報提供も含まれています。

いずれも診療報酬請求に関係する毎回の明細領収書や毎月のレセプト、さらに「あなたの医療費」などの医療費通知などが発端となっているほか、退職職員などからの報告により「施設基準を満たしていない」等の情報提供がベースとなっています。

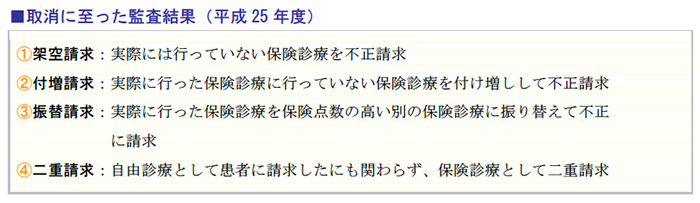

取消の理由としては、個別指導等の最中に不正が強く疑われたため監査に移行した際に、不正請求が確認されたことが挙げられます。

不正請求は、次のように分類されます。

(2)保険医療機関の指定取消の実際

指定医療機関等の取消は、監査後にとられる行政上の措置の一つであり、下記のいずれかに該当する場合にその処分対象となります。

なお、取消処分を受けると、その旨が公表されるほか、原則として5年間は保険医療機関等の再指定及び保険医等の再登録を受けることができなくなります。

平成25年度の指定取消は全国で59件報告されており、うちクリニックで返還金の多かった上位は以下に示したとおりで、いずれも数千万円の返還金が発生しています。

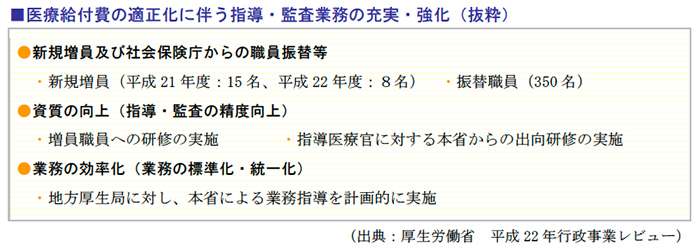

(3)指導・監査業務の充実・強化に向けた取り組み

厚生労働省では、国が掲げる「医療給付費の適正化」という大きなテーマのもと、以下のような人員増員、研修の徹底により保険医療機関等に対するさらなる指導・監査の強化を目指し体制強化を推進しています。

また、年間の個別指導実施目標数を8千件に設定しており、直近の目標達成率は55%程度であることも踏まえると、今後も指導実施に注力すると推定されるため、対応を強化する必要があります。

2.突合・縦覧点検が診療所経営に及ぼす影響

1.支払機関の体制強化と突合点検・縦覧点検

(1)支払基金における審査充実計画の推進

社会保険診療報酬支払基金(以下、支払基金)は、平成11年から審査充実計画を策定し、電子レセプト請求の普及に伴って、審査の重点化、審査と支払基金側との連携強化及び能力向上への取り組みを強化してきました。

特に、平成20年度からスタートした「支払基金サービス向上計画」では、原審査における見落とし防止や審査取扱い上の地域差解消など、5項目についてサービス向上と業務効率化に着手しています。

こうした支払基金側の審査充実計画の推進により、コンピューターによる審査効率の向上と併せて、突合・縦覧点検の効果が上がっているといえます。

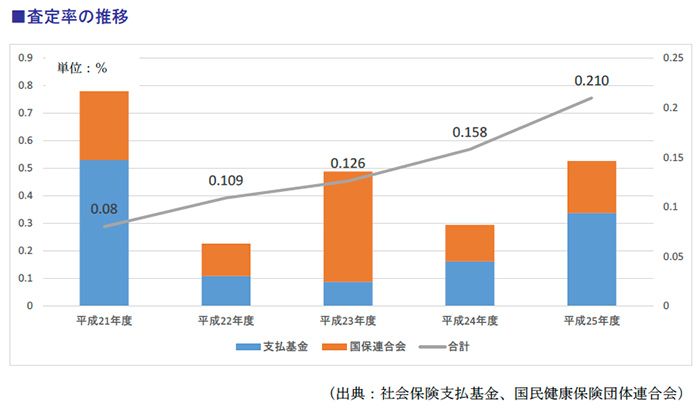

支払基金と国保連合会による査定率の推移を見ると、ここ5年で2.5倍に増加、直近の平成25年度には0.21%となっています。

ここには保険者による査定が含まれていないため、実際の査定減はより増えていることが想定されます。

(2)突合点検・縦覧点検の状況

審査効率のアップは、医療機関においては診療報酬の査定(減点)増加に直結することを意味します。

平成23年度における突合点検と縦覧点検の合計は、1ヶ月当たり8~10万件で推移していましたが、平成26年度には12万件を超えており、増加の一途をたどっています。

同様に、突合・縦覧点検による査定点数(1点=10円)は2500万点から5000万点を超える状況となっており、直近1年間で査定された合計額は約54億円に上っています。

2.突合点検・縦覧点検開始以降の減点内容の変化

突合点検とは、自院のレセプトと調剤薬局のレセプトの突合せです。

また、レセプト審査は原則的に当月診療分のレセプトを審査しますが、過去の複数分を連月(例:3月~5月の3ヶ月分等)チェックする審査が行われるようになりました。

これを縦覧点検といいます。

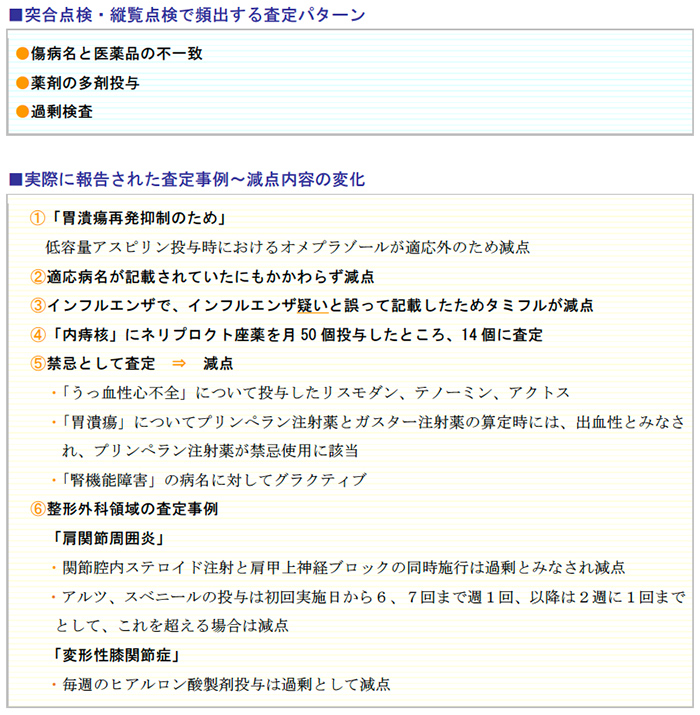

これら点検が開始された以降、これまでは査定対象となっていなかったケースでも減点となる事例が報告されています。

3.クリニック経営に及ぼす査定減の影響

(1)突合点検・縦覧点検による査定減の影響

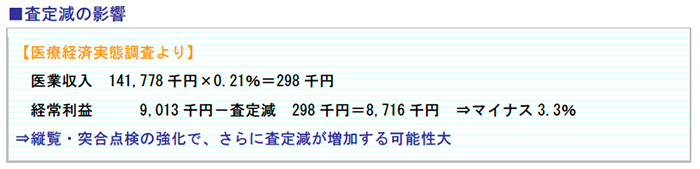

前述したとおり、突合点検や縦覧点検に伴う査定率は、直近では0.21%となり、サービス向上計画により今後さらに増加することが想定されます。

医療経済実態調査(平成25年厚生労働省実施)によりますと、一般診療所(医療法人)の医業収入は年間141,778千円ですから、この査定率をかけると298千円の保険診療査定減となります。

わずかな金額ですが、査定減は利益のマイナスに直結します。

(2)個別指導・返還金につながるリスク

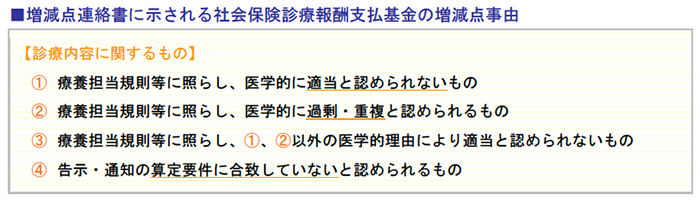

査定の情報は、毎月支払基金及び国保連合会から送付される「増減点連絡書」により通知されます。

基本的な査定事由は、以下のとおりです。

再三の査定に対して改善されない場合は、文書による指導となり、最終的には個別指導の対象に発展する恐れがあります。

個別指導や適時調査に至った経緯のうち、支払審査機関からの情報提供がそれに該当します。

こうした査定減を放置して、漫然とレセプト請求を行うと、下記のように個別指導や、返還金の発生につながります。

そのためにも毎月の査定対応は適切かつ迅速に処理するような意識が求められます。

3.院長を中心とした組織的対応体制の構築

1.指導・監査及び査定に対する具体的な取組み

医療機関におけるリスクは、医療安全対策や院内感染防御のほか、返還金の発生や診療報酬の査定など多岐にわたります。

特にクリニックにおいては、少ないスタッフでこれらのリスクに立ち向かわなければならないため、事務職員のスキルアップは重要なテーマであることを認識しなければなりません。

(1)個別指導や適時調査に関する対応スキルの向上

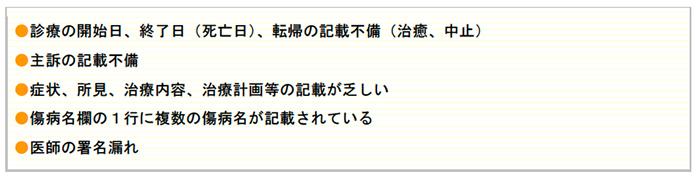

各地方厚生局によると、個別指導や適時調査の際に多額の返還金が発生する原因は、診療記録の記載不備や算定要件などのルール不徹底によるものが圧倒的に多いことがわかっています。

改善が求められる上位項目としては、次のようなものが挙げられます。

(1)診療録記載に関する事項

個別指導や適時調査の基本チェック資料は、診療録を基本とする診療記録となります。

したがって、1号紙(表紙)から記載を徹底することが必要です。

(2)傷病名に関する事項

検査・投薬等の査定を防ぐ目的でつけられた医学的な診断根拠がない傷病名(いわゆるレセプト病名)については、直接的に返還対象とはなりませんが、多くの医療機関で指摘される項目です。

特に、カルテの傷病名欄に医師自ら記載していない(事務職員の記載内容について承認を得る仕組みがない等)ケースや、疑い病名及び急性疾患(急性上気道炎、急性結膜炎等)が残っているといった事案は厳しく指導されますので、注意が必要です。

(3)基本診察料に関する事項

基本診察料のうち、特に外来管理加算の対象となる再診料について、以下の指摘が多くなっています。

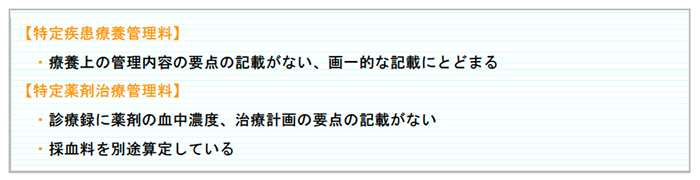

(4)医学管理・指導管理に関する事項

返還金に直結するリスクの高い項目です。無床クリニックにおいても、数百万円の返還金が多数発生していることを十分に認識し、記載の徹底を促すことが重要です。

(2)診療報酬請求業務に関する専門的スキルの確保

毎月のレセプトは収入源であるため、レセプト請求業務を外部委託している場合でも、適正な請求の徹底には、院内に診療報酬請求に関する知識を持ったスタッフ(コンサルタントでも可)の配置が必要です。

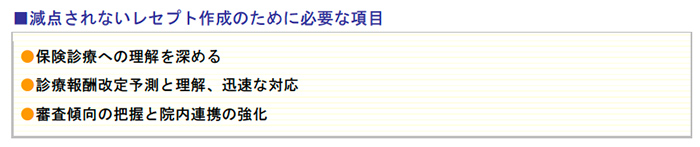

併せて、減点されないレセプト作成を当たり前にできるスタッフの確保や、診療報酬の改定への迅速な対応といったスキルを持つ医療事務職員の確保と育成は、クリニック経営には不可欠だといえます。

減点されないレセプトの作成は、収入の機会損失をなくし、審査側の信頼を得ることだけでなく、患者やその家族からの信頼に結び付くことを意識して、院内全体で診療報酬請求業務スキルの向上に努めることが重要です。

2.院長が率先して取り組む医療事務担当職員の育成と体制構築

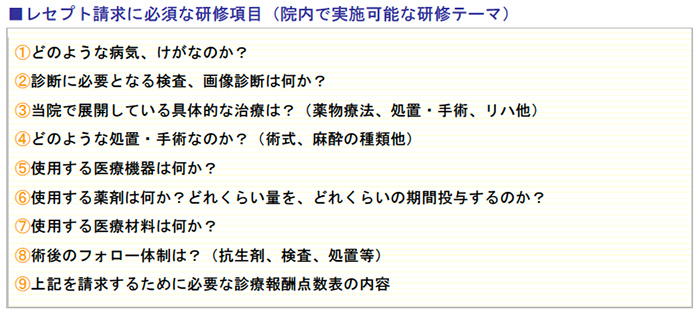

(1)自院が実施する医療全般に関する知識の修得

レセプト作成には、病気やけがなどに関する知識と、検査や処置・手術に関する知識が挙げられます。

自院にはどんな病気やけがの患者が来るのか、それを確定させる検査にはどんなものがあるのか、実際の治療法には何があるのかといった情報は、レセプト請求には欠かすことのできない項目です。

上記のような項目を理解するためには、実際に取り扱った症例に基づき、院長自らが講師となり、診療録を生きた教材として、検査伝票やレントゲン写真、処方箋及び手術・麻酔伝票などを用いた勉強会を実施するのが最も迅速で、効果的な方法です。

(2)健康保険等の関係法令に関する知識とチェック体制の確立

個別指導や適時調査に適切に対応し、返還金や指定取消となる事態を回避するためには、コンプライアンスの徹底が最も重要な課題です。

したがって、関係法令を正確に理解し、それらを遵守するためのチェック体制を構築し、医師、看護職ほかコメディカル、事務職員間で情報共有を強化する必要があります。

つまり、必要な情報を確実なソースからタイムリーに収集し、事務部門を中心に理解を進めるとともに、予め優先項目を定めたうえでチェックする仕組みを確立することが重要です。

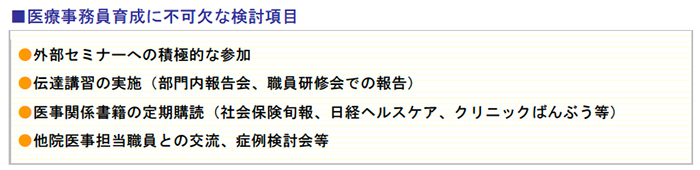

(3)職員のスキルアップを図る育成プログラムの策定

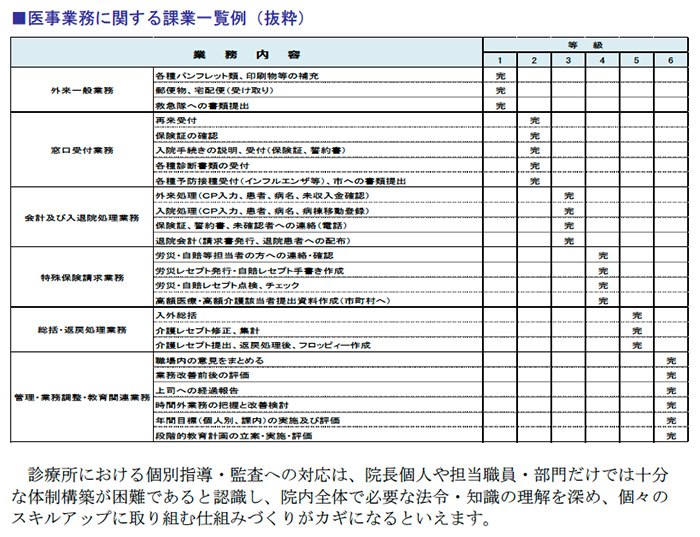

職員数が少ない診療所においては、現有資産である職員のスキルを確実に把握し、個々のレベルをどう伸ばしていくかが重要なテーマです。

特に事務職員においては、医療に携わった経験・実績(病院・クリニック、診療科目等)や業務(受付、会計、診療報酬請求等)によって対応できる能力に差異が生じます。

したがって「何ができて、何ができないのか」を把握したうえで、個人別の育成プログラムを策定する必要があります。その前提として、自院の事務作業項目を洗い出し、どれくらいの経験の人間に、どのレベルの業務を任せるのかを決めておくことが求められます。

■参考文献

厚生労働省 平成25年度における保険医療機関等の指導・監査の実施状況

厚生労働省 平成22年行政事業レビュー

社会保険診療報酬支払基金 審査統計情報