- 次期診療報酬改定の全体的動向

- 入院医療をめぐる改定の方向性

- 外来・在宅医療に関する評価の見直し

- 「2025年モデル」を見据えた今後の病医院戦略

1.次期診療報酬改定の全体的動向

1.2020年診療報酬改定に向けた議論と重点課題

(1)社会保障審議会で示された方向性

2020年診療報酬改定の方向性について、10月31日の第120回社会保障審議会(社保審)で議論されました。

年内に財務省と厚生労働省が合意し、診療報酬全体の改定率を決めることになっています。

その後、各診療行為の報酬や個別の薬価等について、年明けに中央社会保険医療協議会(中医協)で改定案を取りまとめ、厚生労働省に答申して決定し4月より施行されます。

現時点で社保審で示された方向性は下記のとおりです。

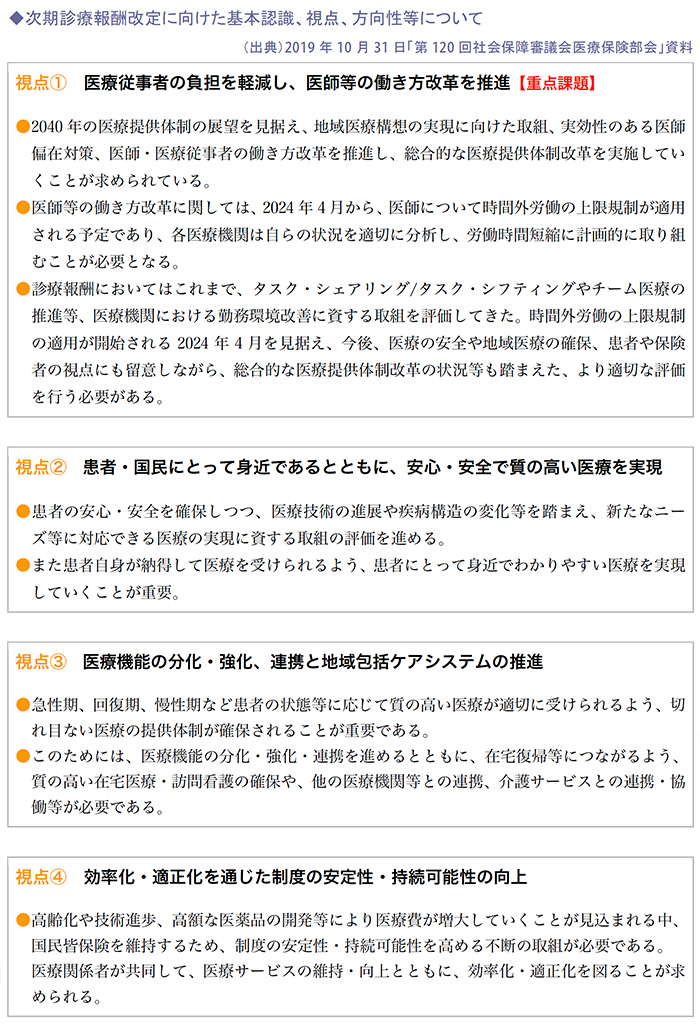

(2)2020年診療報酬改定の重点課題

基本方針は、前回の2018年度診療報酬改定時と大きくは変わっていませんが、注目すべきは「医療従事者の負担を軽減し、医師等の働き方改革を推進」することが重点課題に設定されていることです。

2014年度の診療報酬改定から上記4つの視点は毎回挙げられており、2018年度の診療報酬改定までは「地域包括ケアシステムの推進」が重点課題として取り組まれてきました。

しかし、2020年度の診療報酬改定では「地域包括ケアシステムの推進」に取って代わり、「医師等の働き方改革の推進」が重点課題となっています。

2024年4月から医師についても時間外労働の上限規制が適用されることを見据え、医師の労働時間管理の徹底と労働時間短縮への計画的な取り組みが今後一層強く求められ、勤務医を抱える病医院では対応が必要となります。

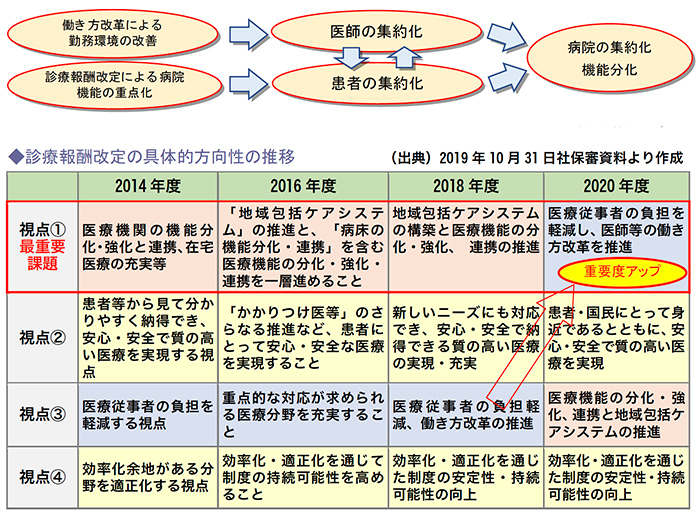

また、2025年は地域医療構想のフィニッシュの年であり、病院の機能分化と集約化の実現に向けて政策誘導を強化した印象があります。

医師の業務負担の軽減・勤務環境の整備ができた病院、つまり働きやすい病院へ医師は自然と集約され、これを背景に患者の集約化も進み、ひいては病院の集約化に繋がります。

さらに2020年の診療報酬改定で医師の働き方改革を強化することにより、病院の機能分化や病床削減の速度を上げたいという意図が窺えます。

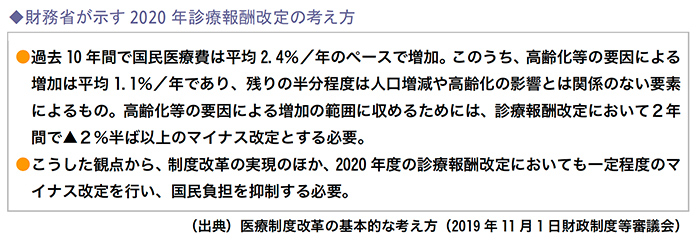

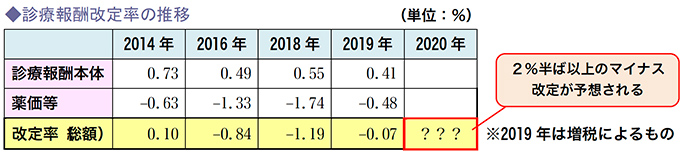

2020年度の診療報酬改定率は、2018年度に引き続きマイナス改定が予想されます。

財務省は11月1日に開催された財政制度等審議会で、「国民医療費の増加は、国民負担の増加を意味し、これ以上の負担増を防ぐためには、医療費の増加を抑制することが必要」と示し、マイナス改定を提案しています。

2.診療報酬改定率の見通し

2.入院医療をめぐる改定の方向性

1.急性期の改定内容

(1)看護必要度の評価項目をめぐる見直し

厚生労働省は2019年11月15日、中医協総会で2020年度診療報酬改定に向けて、急性期一般入院基本料など急性期における入院医療の評価の在り方について議論しています。

看護必要度の評価項目には、A項目「モニタリング及び処置など」、B項目「患者の状況など」、C項目「手術などの医学的状況」があります。

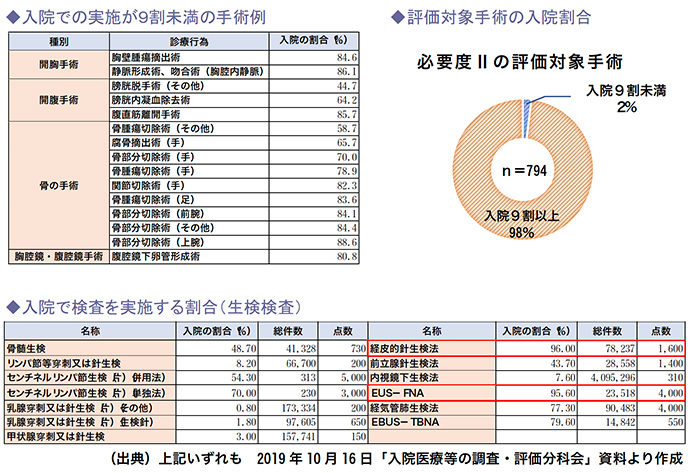

入院医療等の調査・評価分科会の調査結果によると、A項目の「専門的な治療・処置」に該当する薬剤のうち、抗悪性腫瘍剤や免疫抑制剤の内服薬は、全体的に入院で実施される割合が低いこと、C項目の評価対象である手術等には入院で実施される割合が9割未満のものがある一方、「経皮的針生検」や「EUS-FNA」など、入院時に実施されている割合が9割以上であるにも関わらず、評価対象外となっている検査項目が多数あることが判明しました。

このことから、A項目とC項目に含まれる治療・処置と手術内容について、より実態を踏まえた評価基準に見直す必要性が指摘されています。

(2)看護必要度Ⅱへの移行拡大をめぐる見直し

2018年度改定では医療現場の負担軽減や根拠となるデータに客観性を持たせることを目的に、急性期入院基本料2・3では看護必要度IIでの届け出を原則として必須化しました。

一方、入院料1では既存の評価方法の看護必要度IとIIのいずれかを選べるようにしていましたが、この点についても中医協で議論されました。

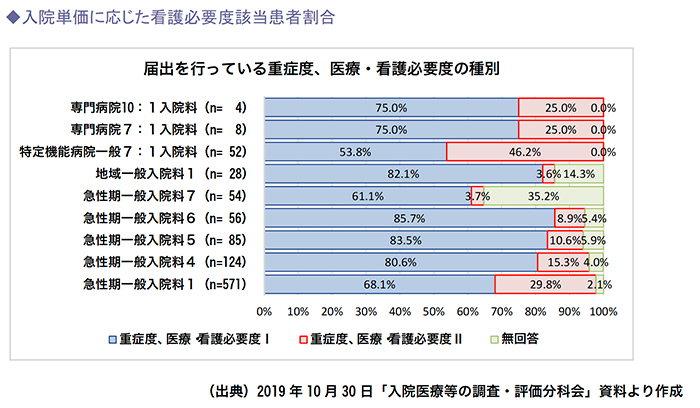

入院医療等の調査・評価分科会の調査結果によると、急性期一般入院料1の29.8%、特定機能病院(7対1入院基本料)の46.2%が看護必要度IIでの届け出を行っていたことがわかりました。

また、病床規模別では200床以上で26.9%、400床以上で32.7%が必要度IIでの届け出を行っており、概ね病床規模が大きくなるほど割合が高くなっています。

看護必要度IIでの届け出が増えていることを受け、当面はIを選択できるようにしつつも、一定数以上の病床数を持つ医療機関などを対象として段階的にIIでの届け出を原則化してはどうかとする意見も出されています。

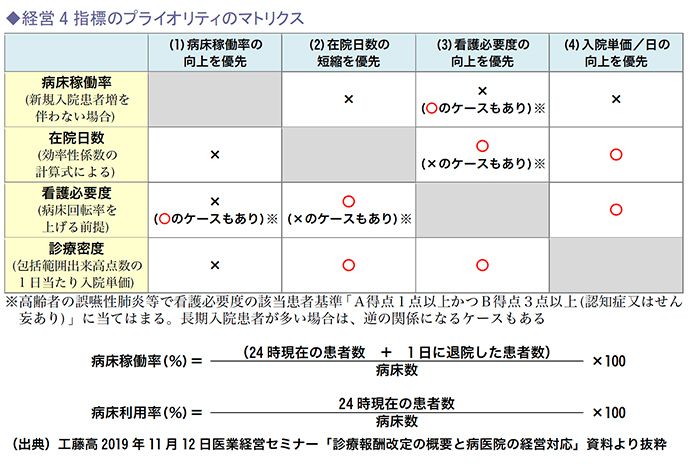

(3)DPC対象病院の経営4指標のプライオリティ

今までの病院経営は病床稼働率100%であれば収益を確保できていましたが、近年は稼働率だけ優先させても赤字基調になる場合があります。

特に急性期に関しては、DPCの効率性係数の重要性が増しているため、稼働率の他に「在院日数の短縮」「看護必要度の向上」「入院単価の向上」も意識していく必要があります。例えば、稼働率を優先させた場合には、在院日数が伸び、これにより看護必要度も維持できなくなるため、入院単価は下がっていきます。

2.地域包括ケア病棟をめぐる見直し

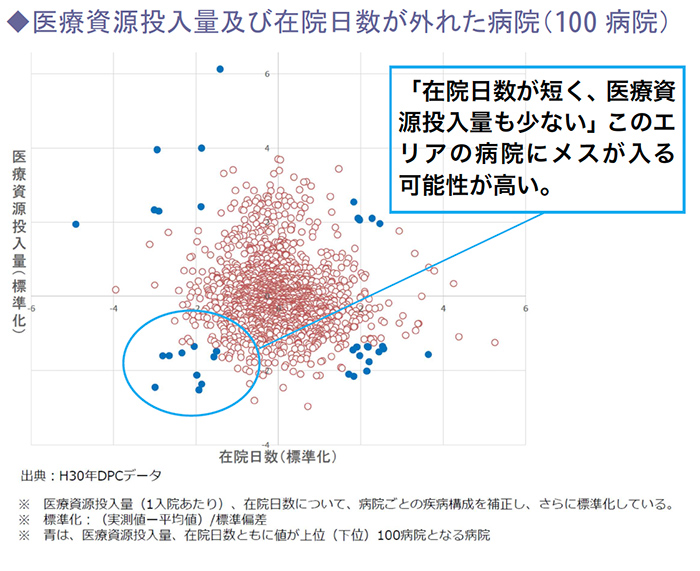

地域包括ケア病棟のポスト・アキュート(他急性期病院からの転院)機能については、DPC病棟からの転棟が正しく行われているのかが問題視されています。

在院日数が平均より短い病院のなかには、必要な医療が提供され、かつ在院日数が短い病院がある一方で、急性期医療が必要な状態である患者への医療が、他の病棟において提供されている可能性もあると考えられています。

つまり、収入が低いDPC病棟では何もせず、算定が高い地域包括ケア病棟へ早々に転棟させているケースがあるのではないかということです。

今後、在院日数の短い病院であって、自院他病棟への転棟割合が高い病院に対しては、書面調査や個別のヒアリングなどが実施される可能性があります。

3.外来・在宅医療に関する評価の見直し

1.外来と診療所に係る評価

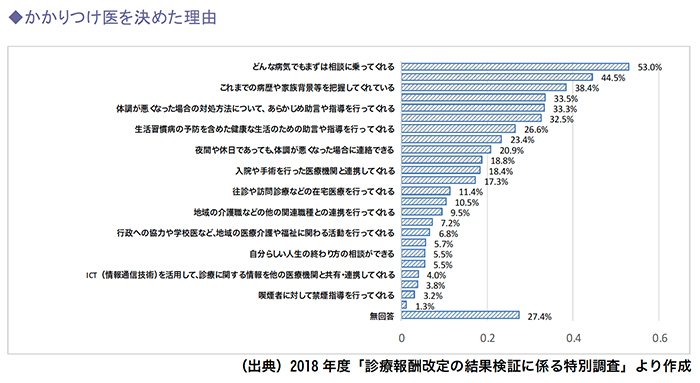

(1)かかりつけ医機能の評価

外来医療の機能分化とかかりつけ医機能は、引き続き強化される見込みです。

紹介状なしの大病院受診時の患者定額負担は、現在の400床以上から200床以上に対象病院が拡大される可能性があります。

診療所としては、かかりつけ医としての機能充実とともに、連携の強化に向けた取り組みがますます重要となり、大病院と連携していることのPR強化とともに、かかりつけ医として患者から選ばれるために、どのようなアピールが必要か検討しなければなりません。

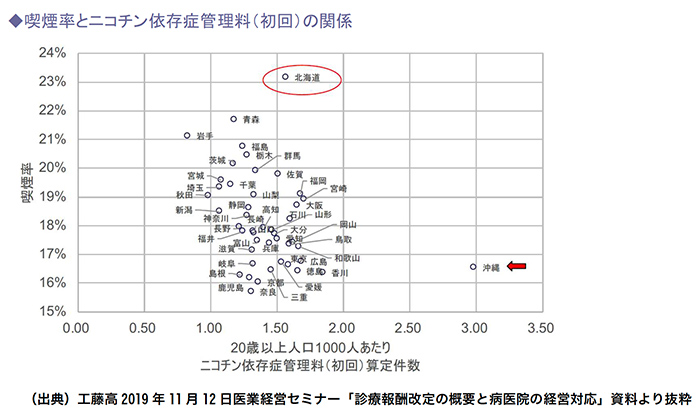

(2)禁煙外来の需要

厚労省が公開している電子レセプト、特定健診の公開データであるNDB(ナショナル・データ・ベース)によると、例えば最も高い北海道の喫煙率は23%を超えています。

したがって、禁煙外来の需要は相応にあると思われ、今後もニコチン依存症管理料の算定が見込まれます。

専門外来を充実させて患者増を図る場合には、禁煙外来の開設も検討の余地があります。

2.在宅医療関連評価方法の見直し

在宅医療や訪問看護分野は、今後も高齢患者の増加が続いており、2025年には75歳以上人口が18%に達すると推計されています。

こうした中で、在宅医療に対応可能な医療機関は概ね増加傾向にあり、その大部分は診療所が占めています。

併せて、訪問看護ステーションの数や規模は増加・拡大しています。

これら現状を踏まえ、近年増加傾向にある自宅等における死亡が微増傾向にあることから、特にニーズが高く介護する家族の負担軽減や、急変時対応への不安解消に向けた取り組みへの評価も検討されています。

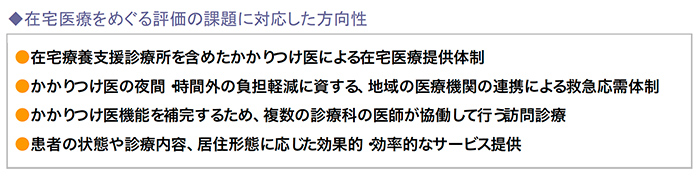

(1)在宅医療の現状と見直しの方向性

在宅医療については、質と量はもとより、効率性も確保しつつ、多様化する患者ニーズに応えることができるようなサービス提供のあり方や地域の状況、個々の患者の状態、医療内容、住まいや住まい方等を踏まえた評価のあり方が検討されています。

(2)訪問看護ステーションに関する評価

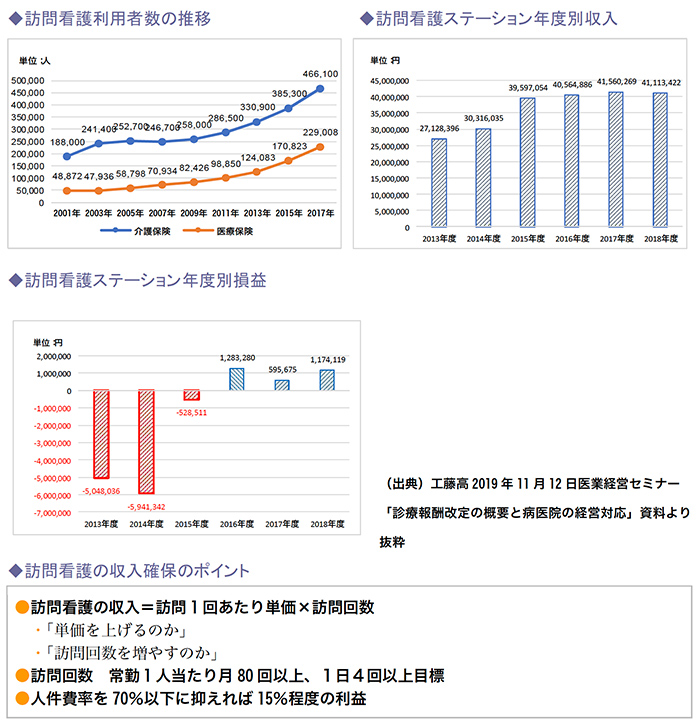

訪問看護ステーションの利用者は、介護保険および医療保険ともに増加しており、特に医療保険の利用者が伸びています。

理想の訪問看護ステーションの収入比率は「医療保険:介護保険=3:7」といわれていますが、2015年度に医療保険36%:介護保険64%となり、理想の割合にだいぶ近づいています。2016年度は訪問看護ステーションの収支が初の黒字となり、以降、訪問看護ステーションの収支は黒字を計上しています。

今後も訪問看護の需要は増加していくものとみられますが、収益体質をしっかり維持していくことが重要です。

4.「2025年モデル」を見据えた今後の病医院戦

1.その他個別項目の改定の方向性

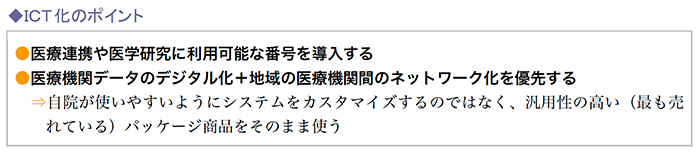

(1)医療ICT化を検討する際の留意点

医療機関の機能や規模を問わず、医療分野におけるICT化は必要不可欠となっています。

ICT化の徹底について、厚生労働省から次のような改定方針が示されています。

「近年の総務省主導によるICT活用推進を受け、医療情報の標準化や共通ICTインフラを整備し、医療の質と効率性向上を図ることで、世界に誇る保健医療水準を維持するとともに、民間の投資を喚起し、健康で安心して暮らせる社会実現を目指すことを目的とする」という指針に則り、診療報酬上も政策的誘導が間違いなく強化されます。

自院のICT化を検討する際のポイントは、下記のとおりです。

(2)精神医療をめぐる改定の方向性

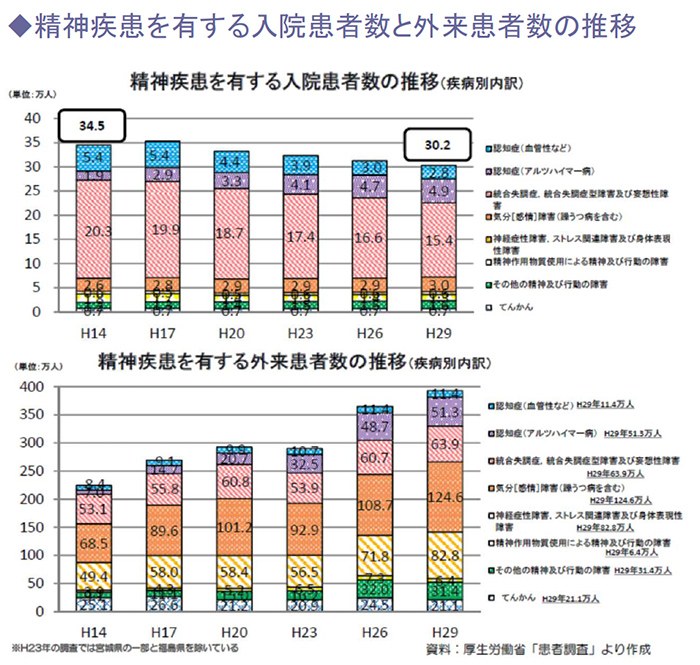

精神医療の現状をみると、精神病床の入院患者数は過去15年間で減少傾向(約34.5万人⇒30.2万人)にある一方、外来患者数は増加傾向にあり、特に認知症やうつ病が増加しています。

診療報酬上の評価において、精神医療については地域移行を重点的に進める精神病棟への評価が高くなっています。

この傾向は今後も続くとみられ、集中的な退院支援と精神病床数の適正化に取り組む必要があります。

2.機能別に見る病医院がとるべき経営戦略

診療報酬改定では、国や厚生労働省が重視する分野に手厚い評価をしており、また政策誘導として評価の見直しや要件の緩和・厳格化が行われていることは否めません。

しかし、改定が重ねられ、政策の軌道修正や変更によって点数が変動するからといって、何も手当をしないままでは、安定した病医院経営を確保することは難しくなります。

2025年に向かっては、自院の機能を正確に見極め、とるべき戦略を策定し、できるところから実践していくことが求められています。

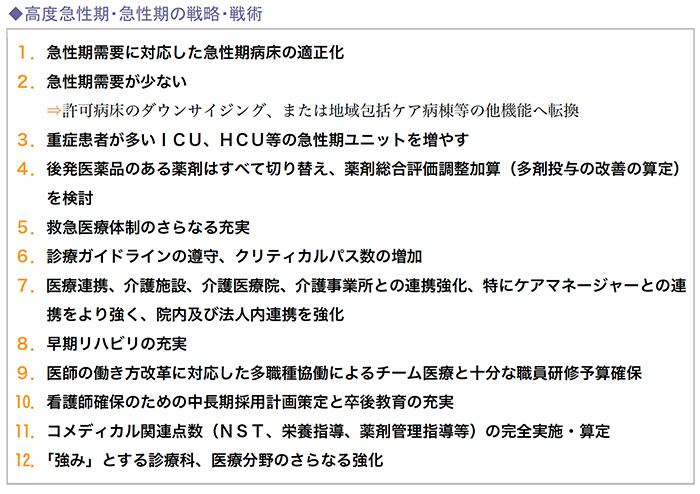

(1)急性期医療をめぐる戦略

地域医療構想における4区分については、病棟単位の届出であり、1日入院単価から入院基本料相当部分とリハビリの一部を除外したものです。

つまり、診療科単位で急性期の患者が分散している場合、病棟単位の「急性期度合」が高まらないため、診療科単位ではなく、患者の重症度に応じた病棟編成を行う病院が増えてきています。

もともとICUやHCUでは診療科別の概念はなく、急性期の需要に適した病棟編成を検討することが必要です。

(2)ケアミックス、回復期・療養型の戦略

ポスト・アキュート機能として地域包括ケア病棟を活用する場合には、高度急性期病院との連携が重要になります。

また、院内でDPCから地域包括ケア病棟に転棟させる場合などは、平均値から外れるような「在院日数も短く、資源投入量も少ない」ケースについては、次期改定で是正される可能性があります。

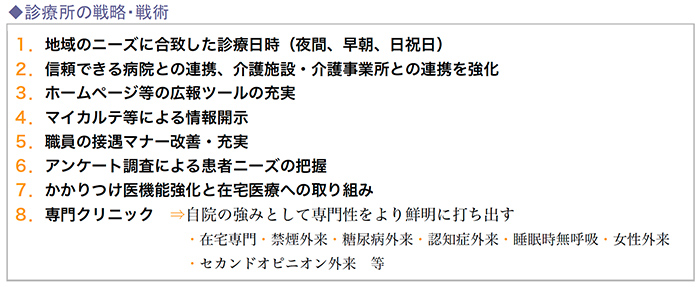

(3)診療所の戦略

「かかりつけ医」のさらなる普及を図る施策が今後も継続することが予想されており、患者の状態や価値観も踏まえて、適切な医療を円滑に受けられるサポート機能を発揮すること、そして大病院との連携強化が求められます。

※2019年11月12日(火)、株式会社吉岡経営センター主催 医療経営セミナー「2020年4月診療報酬改定の概要と病医院の経営対応」(講師:株式会社MMオフィス 代表取締役 工藤 高 氏)の講演要旨および配布レジュメをベースとし、一部を再構成して作成したものです。

掲載の図表については、出典を明記したものを除き、全て本セミナーレジュメに使用、または一部加工しています。

■参考資料

厚生労働省:

2019年10月31日「第120回社会保障審議会医療保険部会」資料

2019年10月16日「入院医療等の調査・評価分科会」資料

2018年度「診療報酬改定の結果検証に係る特別調査」

2017年度「患者調査」

財務省:

2019年11月1日財政制度等審議会「医療制度改革の基本的な考え方」