- 令和2年度税制改正の概要

- 個人所得課税の改正

- 資産課税の改正

- 法人課税の改正

- 消費課税の改正

この記事をPDFでダウンロードする。(企業経営情報)

この記事をPDFでダウンロードする。(医業経営情報)

1.令和2年度税制改正の概要

1.令和2年度税制改正の基本的な考え方

令和2年度税制改正大綱においては、「人口減少と少子高齢化の進展によって引き起こされる様々な課題を克服し、豊かな日本を次の世代へと引き渡すこと」や「デフレ脱却による経済の再生と財政健全化」という、これまで安倍政権が掲げてきた基本理念を踏襲しつつ、「イノベーションを持続的・自律的に生み出していく」という新たな課題に対しても税制面から手当てしていくことが宣言されています。

(1)デフレ脱却と経済再生

デフレ脱却・経済再生を実現させるためには、企業の内部留保、特に大企業が保有している現金資産を設備投資や賃上げへ向かわせることが極めて重要だと考えられます。

また、企業が自社の技術やノウハウにこだわることなく、外部と手を組んでイノベーションを進めていく、いわゆるオープンイノベーションを進めていくことも同様に大切なことです。

令和2年度税制改正においては、主にこれらの課題を解決へと導いていくため、一定のベンチャー企業への出資に対し、出資の一定額の所得控除を認める措置が設けられることになりました。

また、大企業の内部留保を設備投資や賃上げに向かわせるための措置として、投資促進税制における設備投資要件を強化し、賃上げへのインセンティブを通じた税制効果が発揮されやすくなるよう見直されることになりました。

(2)中小企業等の支援、地方創生

地域経済の中核を担う中小企業は深刻な人手不足に直面しています。

これまで政府は、中小企業の設備投資の促進や事業承継に対する支援など、生産性向上や担い手を確保するための財政支援を行ってきました。

令和2年度税制改正においては、従前のこのような方針を引き継ぎつつ、中小企業とベンチャー企業との協働によるイノベーションを推進するため、中小企業からベンチャー企業への出資について所得控除を認める措置が創設されます。

また、地域活性化の中心的役割を担う中小企業の経済活動を支援する観点から、中小企業における交際費課税の特例が2年間延長されることになりました。

(3)経済のグローバル化・デジタル化への対応

「経済のデジタル化」が急速に進展する中、モノを中心とした従来の国際課税原則、すなわち「独立企業原則」「恒久的施設(PE)なくして課税なし」などの原則が適切に機能していないとの指摘があります。

また、経済のグローバル化・デジタル化の進展により、知的財産等の国境を超えた取引が拡大し、軽課税国への利益移転が容易となり、各国が低い法人税率や優遇税制によって外国企業を誘致する動きが活発化しています。

特に法人税率の引下げ競争の過熱ぶりは凄まじく、これに歯止めをかけることが国際社会における大きな課題となっています。

そこで、経済のグローバル化へ適切に対応するために、《1》安定的かつ予見可能な投資環境の構築、《2》企業間の公平な競争環境の整備、《3》新ルールの適用対象の明確化等、《4》過大な事務負担及び二重課税の防止、《5》法人税の引下げ競争への対抗−−という5つの方針のもとで国際課税について見直しを図っていくことが述べられています。

(4)経済社会の構造変化を踏まえた税制の見直し

わが国はいま、経済社会の大変革期を迎えています。特に働き方やライフコースが多様化しており、老後の生活に備えるための支援について、働き方によって有利不利が生じない公平な税制の構築が求められています。

また、個人所得課税については、わが国の経済社会の変革を踏まえ、配偶者控除等の見直し、給与所得控除・公的年金等控除・基礎控除の一体的な見直しなどの取り組みが進められているところです。

令和2年度税制改正においてもこの方針を踏襲しつつ、さらなる各種控除のあり方の見直しを検討していくとしています。

(5)円滑・適正な納税のための環境整備

納税者利便の向上や官民を通じた業務の効率化を図るため、取引から申告・納付に至るまで税務関連手続きの電子化が進められます。

また、企業が非効率な業務プロセスの見直し等を行い、生産性を向上している中、税務手続きにおいても事務負担の軽減を図る観点から、消費税の申告期限を延長する特例が創設されます。

2.個人所得課税の改正

近年、個人所得課税については、わが国の経済社会の変革を踏まえ、配偶者控除等の見直し、給与所得控除・公的年金等控除・基礎控除の一体的な見直しなどが進められてきました。

令和2年度税制改正においてもこの方針を踏襲し、さらなる各種控除のあり方の見直しが進められます。

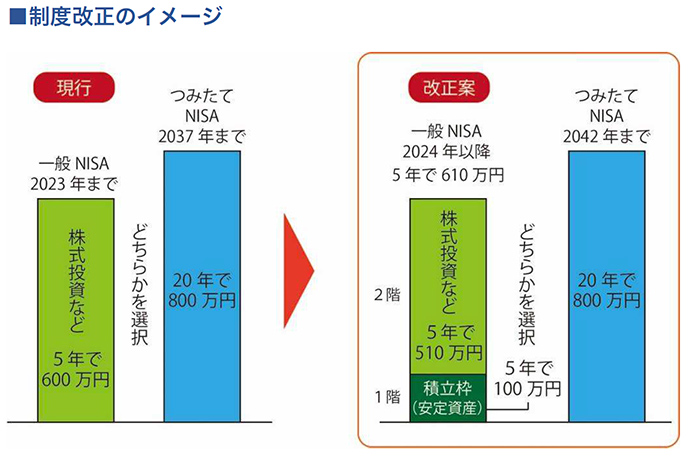

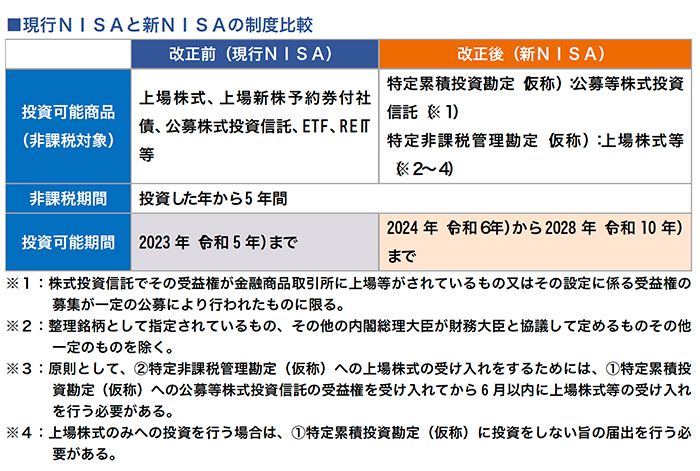

1.一般NISAおよびジュニアNISAの改正

(1)改正の背景

経済成長に必要な成長資金の供給を促すとともに、人生100年時代にふさわしい家計の安定的な資産形成を支援していく観点から、NISA制度が大きく見直されることになりました。

(2)改正の概要

現行の一般NISAの投資期間終了に合わせ、新たなNISAが創設されることになりました。

この新しいNISAは、リスクの低い投資信託などに対象を限定した最大年20万円の積立枠(《1》特定累積投資勘定(仮称))と、従来通り上場株式などにも投資できる最大年102万円の枠(《2》特定非課税管理勘定(仮称))で構成されています。

原則として、《1》特定累積投資勘定(仮称)に投資した場合のみ《2》特定非課税管理勘定(仮称)にも投資できる制度ですが、例外的に、上場株式だけに投資する場合は、《2》特定累積投資勘定(仮称)へ投資しなくても、《2》特定非課税管理勘定(仮称)へ投資することができます。

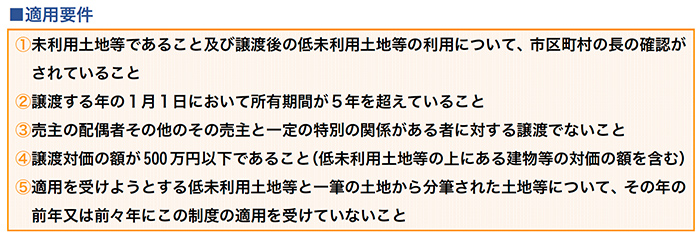

2.低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

(1)改正の背景

取引価額が低額の土地については、取引コスト等が相対的に高いことがネックになり取引が進まず、利活用されないまま所有されている場合があります。

こうした土地のうち一定のものについて、取引の活性化を通じ低未利用地の活用を促進し、地域の価値向上を支援するため、以下の改正が行われました。

(2)改正の概要

個人が、都市計画区域内にある低未利用土地等(低未利用土地又はその土地の上に存する権利)を譲渡した場合において、下記の要件を満たすときは、その年中の低未利用土地等の譲渡に係る長期譲渡所得の金額から100万円(当該長期譲渡所得の金額が100万円に満たない場合には、当該長期譲渡の金額)を控除できる制度が創設されます(住民税も同じ)。

本改正は、以下の《1》又は《2》のいずれか遅い日から2022年(令和4年)12月31日までの間の譲渡について適用されます。

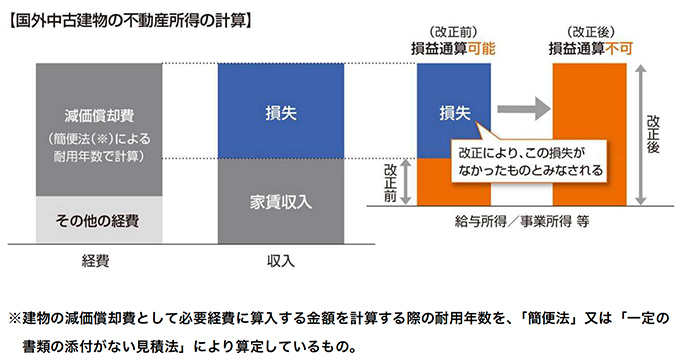

3.国外中古建物の不動産所得に係る損益通算等の特例の創設

(1)改正の背景

居住用建物の市場価格に対する考え方は国によって様々です。

例えば、私たちが住む日本は“新築至上主義”という考え方が根強いため、いちど中古となった瞬間に、市場価値が数割も下落するケースは珍しくありません。

ところが、アメリカをはじめとする海外諸国では中古住宅の流動性が高いため、中古物件であっても価格が下がりにくいと言われています。

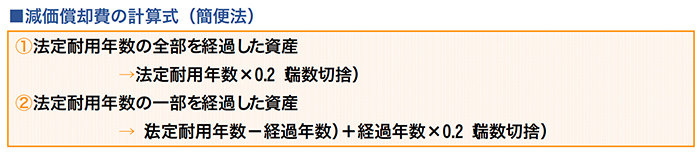

ところで、日本における木造建物の年間の減価償却費は、以下の算式により計算することとされています。

税務上の木造建物の法定耐用年数は、居住用が33年、事業用が22年。すなわち、築50年の中古木造建物を取得した場合、その償却期間は4年ということになります。

1億円で購入して4年で減価償却するのですから、年間の償却費は2,500万円。仮に不動産所得が0円であれば2,500万円の赤字となります。

そして、不動産所得の赤字は他の所得と通算することができるため、所得税を大きく圧縮することができてしまうのです。

資産家を中心にこのような節税手法が横行したため、会計検査院はこれを長らく問題視してきましたが、今回の改正により、いよいよこの節税手法が封印されることになりました。

(2)改正の概要

国外中古建物から生じる不動産所得がある場合、不動産所得の金額の計算上、損失の金額があるときは、その国外不動産所得の損失の金額のうち減価償却費に相当する金額は、生じなかったものとみなされます。

また、国外中古建物を譲渡した場合における譲渡所得の金額の計算上、その取得費から控除する減価償却費の累計額から、上記によりなかったものとみなされた減価償却費に相当する部分の金額が除かれます。

前記の改正は、2021年(令和3年)以後の各年において、国外中古建物から発生する不動産所得の損失について適用されます。

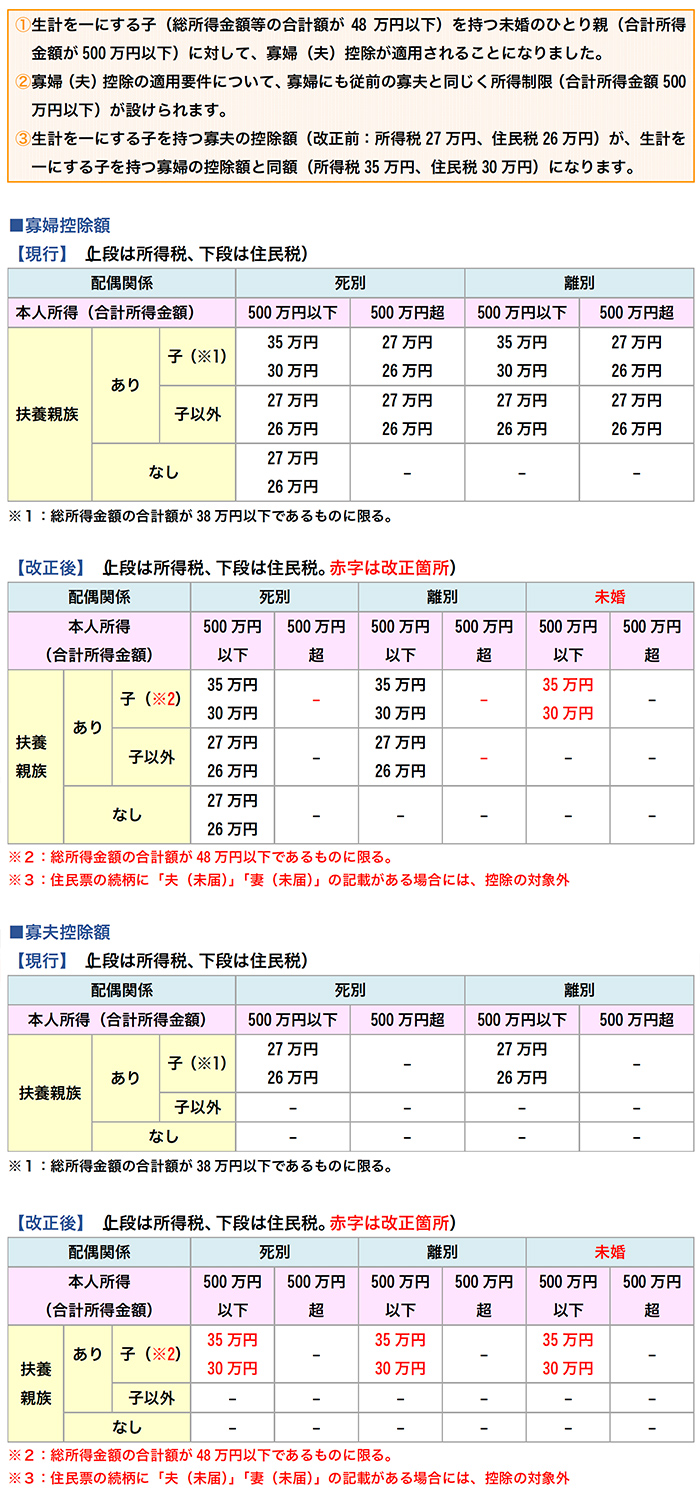

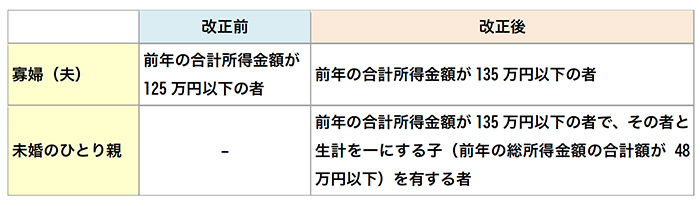

4.未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

(1)改正の背景

現行の寡婦(寡夫)控除については、以前より「婚姻を前提とした制度であり、未婚のひとり親には適用されない」「事実婚の確認が求められていない」「男女で控除額が異なる」等の制度上の問題点が指摘されていました。

(2)改正の概要

寡婦(寡父)控除について、以下のような改正が行われます。

また、個人住民税の非課税対象者の範囲が、以下のように見直されます。

寡婦(夫)控除の要件について、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合(事実婚状態の場合)には、控除の対象外となります。

上記改正のうち、個人所得税については2020年(令和2年)分以後から、個人住民税については、2021年度(令和3年度)分以後から適用されます。

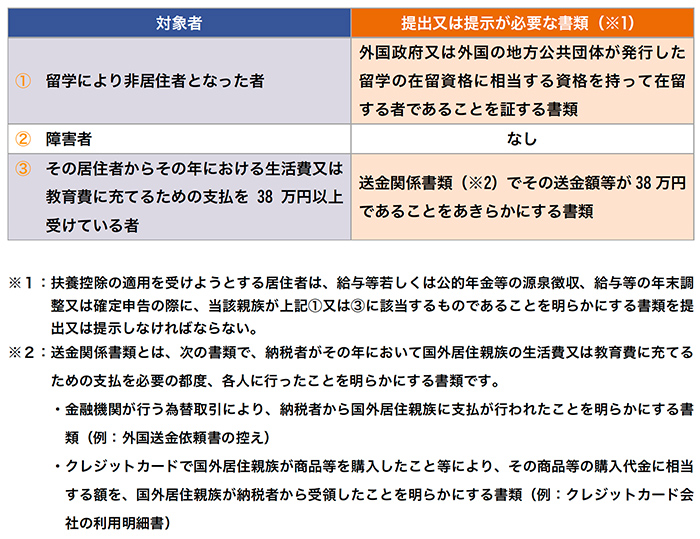

5.国外居住親族に係る扶養控除等の見直し

(1)改正の背景

国外居住親族に係る扶養親族等の適用について、所得要件の判定において国内源泉所得が用いられているため、国外で一定以上の所得を稼得している親族でも控除の対象とされているとの指摘を踏まえ、以下の改正が行われました。

(2)改正の概要

扶養控除の対象となる親族から「日本国外に居住する親族のうち30歳以上70歳未満の者」が除外されます。

ただし、以下のいずれかに該当する者については、扶養控除の適用対象者になります。

上記の改正は、2023年(令和5年)1月1日以後に支払われる給与等及び公的年金等並びに2023年(令和5年)分以後の所得税について適用されます。

3.資産課税の改正

近年、資産課税については賑やかな改正が続きましたが、来年度は小粒な改正となりそうです。

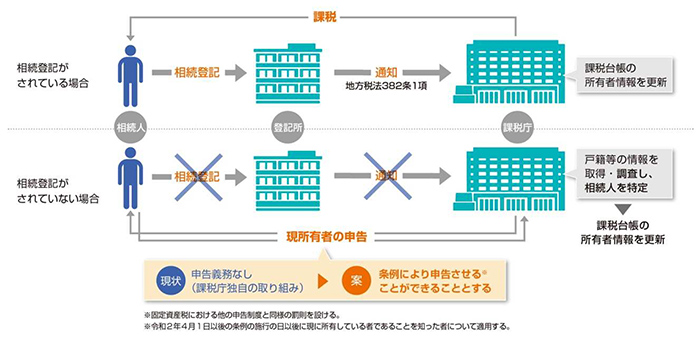

その中で目を引くのは「所有者不明土地等に係る固定資産税の課題への対応」。

土地の所有者が不明である場合に、その土地の使用者を「所有者」とみなして固定資産税が課税できる仕組みが創設されます。

その他は既存税制の延長・拡充・廃止が中心で、相続税対策や企業の事業承継対策に大きな影響はないでしょう。

1.所有者不明土地等に係る固定資産税の課題への対応

(1)改正の背景

近年、所有者不明の土地が全国的に増加しています。平成28年に国土交通省が実施した調査では、実に12万以上の土地が登記簿で所有者を特定できなかったそうです。

固定資産税の納税義務者は、原則として「登記上の所有者」。

ところが、この「登記上の所有者」が死亡した時に相続登記がされなければ、登記簿上で新たな所有者が特定できません。

そのため市町村では、新たな所有者を特定するための調査を行っていますが、調査に多くの時間や労力がかかってしまうため、課税事務に支障が生じています。

こうした課税上の問題に対応するため、次の改正が行われることになりました。

(2)改正の概要

《1》現に所有している者の申告の制度化

現在、登記簿上に所有者として登記されている人が死亡している場合、市町村は、その土地や家屋を「現に所有している者」に対し、氏名、住所その他固定資産税の賦課徴収に必要な事項を申告するよう促しています。

ただ、この手続きは法律・条例に規定された正式な手続きではない上、仮に納税者側が対応を怠ったとしても罰則規定が存在しないため、実効性に乏しいと言わざるを得ません。

そこで今回、制度としての実効性を確保するため、この届出が法令に規定され、正式な制度として運用されることになりました。

これに併せて罰則規定も設けられる予定です。

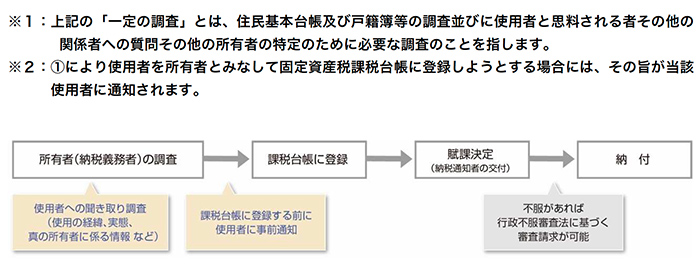

《2》使用者を所有者とみなす制度の拡大

市町村が一定の調査を行ってもなお固定資産の所有者が1人も明らかにならない場合、市町村は、その固定資産の使用者を所有者とみなして固定資産課税台帳に登録し、その者に固定資産税を課すことができるようになります。

(3)適用時期

《1》については、令和2年4月1日以後の条例施行の日以後に現所有者であることを知った者について適用されます。

また《2》については、令和3年度以後の年度分の固定資産税について適用されます。

2.相続税・贈与税における一部届出書の提出不要措置

(1)改正の概要

相続税・贈与税に関する届出等を簡素化する観点から、次の3つの届出書について、貸借対照表・損益計算書の添付が不要となります。

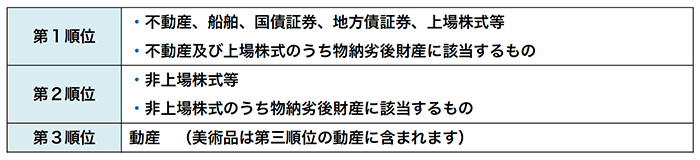

3.相続税の物納制度における適用対象品目の追加

(1)改正の概要

現行の物納制度において美術品は、第3順位の財産とされています。

つまり美術品は、第1順位である国債や不動産等に優先して物納財産に充てることができません。

ただし、登録美術品制度に登録された美術品に限り、国債や不動産などと同じ順位で物納することができます。

登録美術品として登録するには様々な要件がありますが、その中に「美術品の制作者が生存中でないもの」という要件があります。

今回の改正によりこの要件が廃止され、関係法令等の改正を前提に、適用対象となる登録美術品の範囲に「製作者が生存中である美術品」のうち一定のものが加えられることになりました。

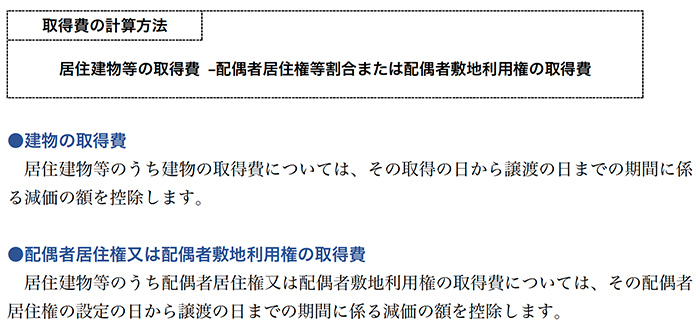

4.配偶者居住権等に係る譲渡所得の取扱い

(1)改正の概要

令和2年度税制改正大綱では、平成30年7月13日に公布された「民法及び家事事件手続法の一部を改正する法律(以下「民法改正法」という)」で創設される配偶者居住権について、譲渡所得の金額の計算上控除する取得費の計算方法が明確化されました。

令和元年度改正では、相続税法で配偶者居住権の相続税評価額の算定方法が定められましたが、令和2年度改正では、更に譲渡所得の取扱いが明確化されました。

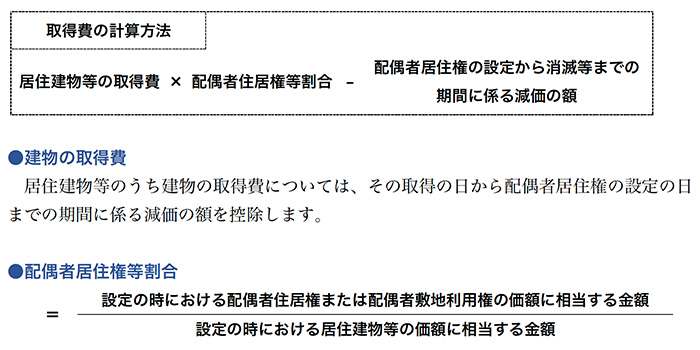

《1》配偶者居住権等の消滅等により対価を受ける場合の取得費

配偶者居住権又は配偶者敷地利用権が消滅等をし、その消滅等の対価として支払を受ける金額に係る譲渡所得の金額の計算上控除する取得費は、配偶者居住権の目的となっている建物又は建物の敷地の用に供される土地等(居住建物等)について、その被相続人に係る居住建物等の取得費に配偶者居住権等割合を乗じて計算した金額から、その配偶者居住権の設定から消滅等までの期間に係る減価の額を控除した金額となります。

《2》配偶者居住権等が消滅する前に居住建物等を譲渡した場合の取得費

相続により居住建物等を取得した相続人が、配偶者居住権及び配偶者敷地利用権が消滅する前にその居住建物等を譲渡した場合における譲渡所得の金額の計算上控除する取得費は、その居住建物等の取得費から配偶者居住権又は配偶者敷地利用権の取得費を控除した金額となります。

4.法人課税の改正

法人課税については「デフレ脱却・経済再生」「中小企業支援」といった課題を解決へと導いていくため、一定のベンチャー企業に対する出資に対し、出資の一定額の所得控除を認める措置が設けられることになりました。

また、大企業の内部留保を設備投資や賃上げに向かわせるための措置として、投資促進税制における設備投資要件を強化し、賃上げへのインセンティブを通じた税制効果を発揮しやすくなるよう見直されることになりました。

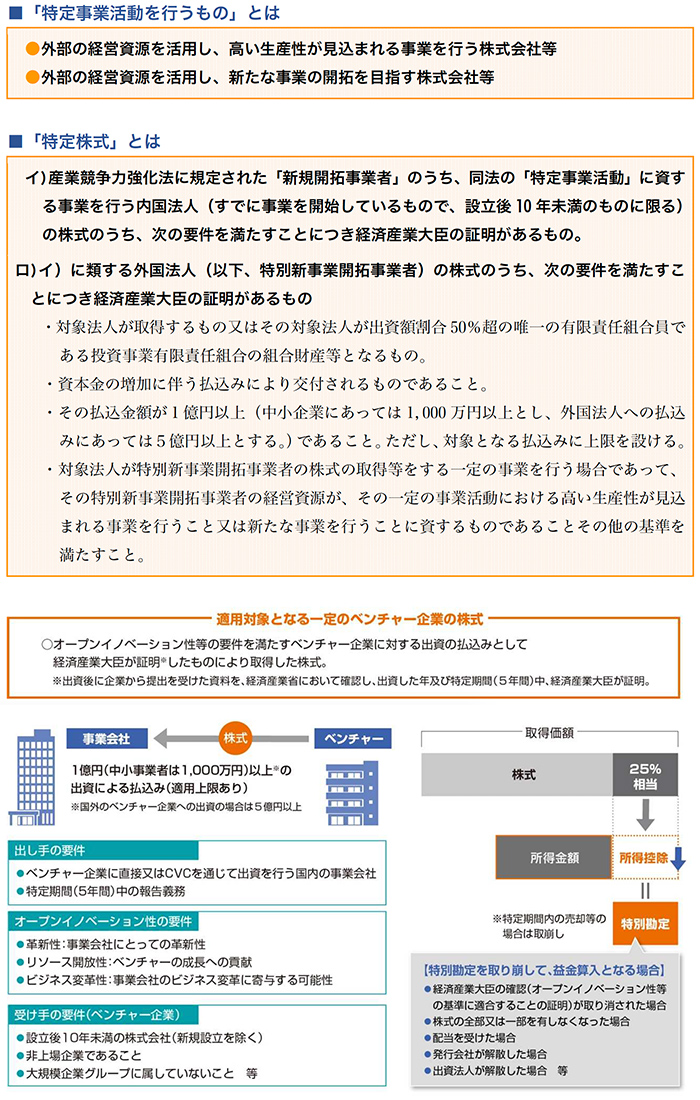

1.オープンイノベーションに係る措置の創設

(1)改正の背景

既存企業とベンチャー企業が協働して「オープンイノベーション」を進めていくことが、わが国における喫緊の課題。そこで、税制の面でも企業の「オープンイノベーション」を強力に支援するため、事業会社による一定のベンチャー企業への出資に対し、出資の一定額の所得控除を認める措置が設けられることになりました。

(2)改正の概要

特定事業活動を行う青色申告法人(以下、対象法人)が、令和2年4月1日から令和4年3月31日までの間に特定株式を取得し、かつ、その取得日を含む事業年度末まで有している場合、「特定株式の取得価額の25%以下の金額」を特別勘定の金額として経理することで、その合計額を損金算入できるようになります(その事業年度の所得金額が上限)。

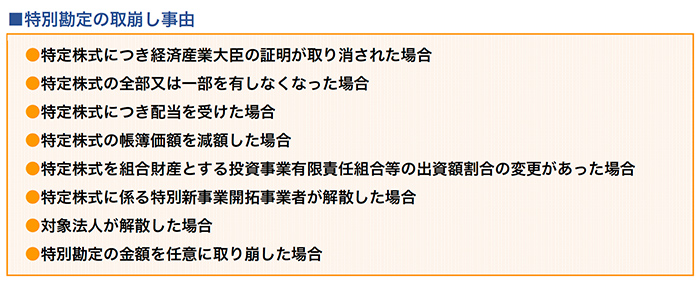

ただし、租税回避行為を防止する観点から、以下の取崩し事由に該当することとなった場合、その事由に応じた金額を取崩して益金算入しなければなりません(特定株式の取得から5年を経過した場合は、この限りではない)。

2.交際費等の損金不算入制度

(1)改正の背景

企業の内部留保、特に現預金はいまなお増加を続けています。

とりわけ大企業の内部留保は巨大化する一方であり、これを積極的な投資へとふり向けることが、わが国経済における非常に大きな課題。

この実現に向けて政府はこれまで、様々な施策を行ってきました。

交際費のうち接待飲食費の50%に相当する金額を損金算入できる「接待交際費に係る損金算入の特例」もそのうちのひとつです。

ところが、この制度によって「大企業の交際費が大きく変化している状況とは言えず、現預金の大幅な減少に寄与していない」ことから、資本金等の額が100億円超の大企業は、この特例の対象法人から除外されることになりました。

(2)改正の概要

「接待交際費に係る損金算入の特例」の対象法人から、資本金等の額が100億円を超える法人を除外した上、その適用期限が2年延長されます。

3.中小企業の支援

(1)改正の背景

中小企業とベンチャー起業の協働によるイノベーションを推進し、これにより、中小企業が自らの事業の革新を図ることを応援するため、中小企業からベンチャー企業への出資について所得控除を認める措置が創設されることになりました。

なお、地域活性化の中心的役割を担う中小企業の経済活動を支援する観点から、中小企業における交際費課税の特例については、現行のまま2年延長されます。

(2)改正の概要

●中小企業におけるオープンイノベーションに係る措置の創設

一定の中小企業が令和2年4月1日から令和4年3月31日までの間に特定株式を取得した場合には、その取得価額の25%相当額が所得控除できる制度が創設されます。

ただし、特定株式の譲渡その他の取崩し事由に該当することとなった場合には、その特定株式取得から5年を経過している場合を除き、その事由に応じた金額を益金算入する。

※「特定株式」および「取崩し事由」は、いずれも前述の「オープンイノベーションに係る措置」と同様です。

4.連結納税制度の見直し

(1)改正の背景

連結納税制度では、連結納税グループ内の利益と損失を相殺することが認められています。

例えば、A社において100の利益が発生し、B社において30の損失が発生した場合には、通常であれば、A社における100の課税所得に対して法人税が課されていたのに対し、連結納税制度を導入すると、相殺後の70に対してのみ法人税が課されます。

このように、連結納税制度により、グループ内の利益と損失を相殺することができるというメリットがありました。

これに対し、令和2年度税制改正大綱では、令和4年4月1日以後開始する事業年度より、連結納税制度からグループ通算制度へ移行することが明らかにされています。

なぜなら、現在の連結納税制度は、単純に各連結法人の利益と損失を相殺する制度ではなく、連結納税グループをひとつの法人とみなして法人税を計算するという煩雑な制度になっていたからです。

そこでグループ通算制度は、事務負担を軽減するために、連結親法人がまとめて申告をする方式から個別申告方式へ移行することを目的にしています。

さらに、後発的に修正申告や更正が行われた場合であっても、他の連結法人の課税所得や法人税額の計算に影響を与えないようにしています。

(2)改正の概要

グループ通算制度は、連結納税制度と同様に、親法人による完全支配関係のあるすべての法人を含めて導入する必要があります。

そのため、一部の100%子会社をグループ通算制度から除外することはできません。

そして、連結納税制度と同様に、いったんグループ通算制度を選択した後は、原則として継続適用が必要とされています。

そのため、グループ通算制度を導入するか否かを慎重に検討する必要があり、安易に赤字の会社があるという理由だけで導入すべきではありません。

これに対し、連結納税制度を導入していた連結納税グループは、自動的にグループ通算制度へ移行することが原則です。

しかし、グループ通算制度への移行を望まない連結納税グループは、グループ通算制度が施行される前に届出書を提出することにより、グループ通算制度へ移行しないことが認められています。

連結納税制度では、連結納税制度を開始する前に連結親法人で発生していた繰越欠損金を持ち込むことができるというメリットがあったため、連結親法人で使い切れない繰越欠損金を有している場合には、連結納税制度を導入する事案がありました。

しかし、連結納税制度を導入してから数年も経過すると、連結親法人の繰越欠損金を他の連結法人の所得と相殺することで使い切ってしまい、膨大な事務負担のみが残ってしまった事案も少なくありません。

このような場合には、グループ通算制度を導入せずに、単体納税制度へ移行できる千載一遇のチャンスであるということも言えます。

(3)グループ通算制度のメリットとデメリット

《1》グループ通算制度の開始の手続き

グループ通算制度の適用を受けようとする場合には、グループ通算制度の承認の申請書を提出し、その承認を受ける必要があります。

なお、その承認申請書の提出期限は、事業年度開始の日の3か月前になる予定です。

すなわち、令和4年4月1日から令和5年3月31日までの事業年度からグループ通算制度を開始するためには、令和3年12月31日までに承認申請書を提出する必要があります。

連結納税制度においては、連結子法人に対する時価評価課税と繰越欠損金の持込制限が課されていました。

この考え方はグループ通算制度でも変わりませんが、《1》時価評価課税の例外が幅広く認められるようになった、《2》グループ通算制度を開始する前に親法人が保有していた繰越欠損金に対しても持込制限が課されるようになったという点がそれぞれ異なります。

《2》時価評価課税の特例

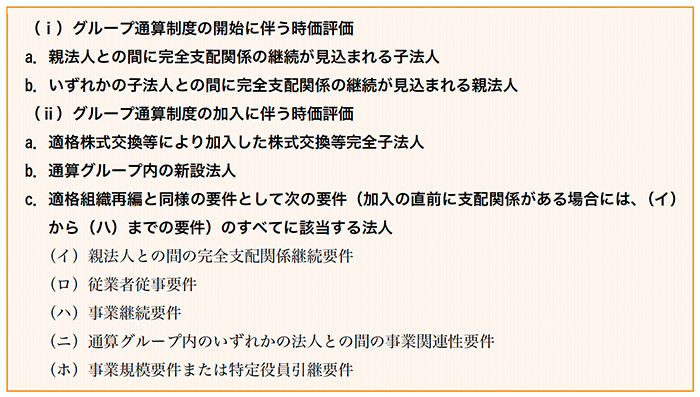

前述のように、グループ通算制度では、グループ通算制度の開始・加入に伴う時価評価課税の例外が幅広く認められるようになりました。

具体的には、グループ通算制度を開始する前または加入する前に、保有する資産に対する時価評価課税を行うことを原則としながらも、次の法人に対しては、時価評価課税を行う必要がないものとされています。

このように、グループ通算制度の開始時点で完全支配関係の継続が見込まれていない法人はそれほど多くはないと思われるので、ほとんどの事案において時価評価が不要であると考えられます。

さらに、M&Aにより新たにグループ通算制度に加入する法人があった

としても、上記(ⅱ)ハの要件を検討する必要はあるものの、ほとんどの事案において要件を満たすことができると考えられるため、むしろ時価評価課税の対象になる事案のほうが稀であるということが言えます。

その結果、連結納税制度における最大のデメリットと言われていた連結納税制度への加入に伴う時価評価課税が緩和されました。

《3》繰越欠損金

連結納税制度のデメリットが緩和された一方で、メリットも小さくなってしまいました。

すなわち、連結納税制度では、連結納税制度を開始する前に連結親法人が保有していた繰越欠損金を連結納税制度に持ち込むことができたのですが、グループ通算制度では、グループ通算制度を開始する前に親法人が保有していた繰越欠損金は、当該親法人の個別所得の範囲内で使用することができるものの、他のグループ会社の所得との通算ができなくなりました。

このように、グループ内の利益と損失を相殺することができるというメリットは残されているのですが、グループ通算制度を開始した後に発生した損失に限定されており、グループ通算制度を開始する前に発生した損失については、グループ内の利益と相殺することができないという問題があります。

そのため、グループ通算制度にメリットがあると言っても、将来、グループ内に赤字の会社が発生したときに法人税を節税することができるという程度の話になります。

赤字の会社があったとしても、数年以内に黒字になれば繰越欠損金は使用できることから、繰越欠損金の繰越期限が9年または10年に延期されていることを考えると、将来の損失に備えてグループ通算制度を導入するメリットはそれほど大きくはないと考えられます。

さらに、連結納税制度と同様に、グループ通算制度は、法人税を節税することはできるものの、住民税および事業税を節税することができないという問題があります。

例えば、赤字子会社を吸収合併した場合には、一定の要件を満たせば、法人税だけでなく、住民税および事業税も節税することができることを考えると、法人税の節税だけしかできないグループ通算制度は、そのメリットが小さいと言わざるを得ません。

《4》連結納税制度からグループ通算制度への移行

グループ通算制度は、令和4年4月1日以後開始する事業年度から適用されます。

そして、連結納税制度を導入していた場合には、原則として、自動的にグループ通算制度に移行します。

そして、連結納税制度における連結欠損金は、そのままグループ通算制度における繰越欠損金とみなされます。

すなわち、「連結納税制度において、他のグループ会社の所得との通算が認められる繰越欠損金」については、「グループ通算制度において、他のグループ会社の所得との通算が認められる繰越欠損金」になり、「連結納税制度において、他のグループ会社の所得との通算が認められない繰越欠損金」については、「グループ通算制度において、他のグループ会社の所得との通算が認められない繰越欠損金」になります。

さらに、連結納税制度では、連結納税制度を開始する前に連結親法人が保有していた繰越欠損金を連結納税制度に持ち込むことができました。

そのため、3月決算を例に挙げると、令和3年4月1日から令和4年3月31日までの事業年度で連結納税制度を開始し、令和4年4月1日から令和5年3月31日までの事業年度でグループ通算制度に移行することで、親法人の繰越欠損金を「グループ通算制度において、他のグループ会社の所得との通算が認められる繰越欠損金」にすることができます。

このように、《1》親法人に繰越欠損金が多額にある場合、《2》適格合併、子会社整理などで親法人に多額の繰越欠損金を引き継がせることができる場合には、連結納税制度を経由してグループ通算制度を導入するメリットがあると言えます。

もちろん、中小企業においては個人株主がそれぞれの会社の株式を保有している事案が多いですが、連結納税制度を開始する前に株式異動を行うことで、連結納税制度およびグループ通算制度を導入しやすい資本関係を成立させるということも考えられます。

5.消費課税の改正

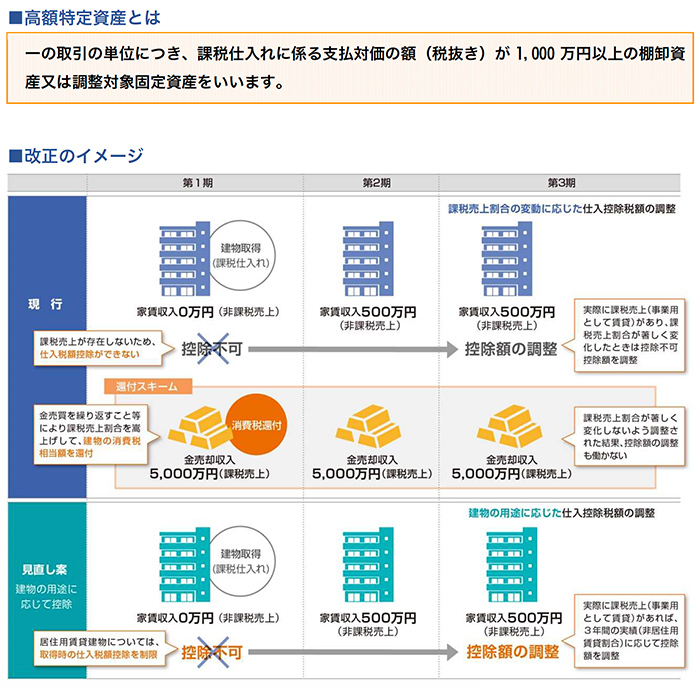

1.居住用賃貸建物の取得等に係る消費税の仕入税額控除制度等の適正化

(1)改正の背景

居住用賃貸建物(賃貸住宅)の家賃は消費税の非課税売上に該当するため、本来、仕入税額控除の対象となるものではありません。

ところが、金の売買を継続して行うことで課税売上を作り出し、仕入税額控除を行うことで建物に係る消費税の還付を受けるスキームが一部で横行しています。

(2)改正の概要

《1》居住用賃貸建物の取得に係る消費税の仕入税額控除制度の見直し

居住用賃貸建物の取得に係る消費税の仕入税額控除制度について、次の見直しが行われることになりました。

イ)高額特定資産に該当する居住用賃貸建物(以下、居住用賃貸建物)の課税仕入については、仕入税額控除制度の適用が認められなくなります。

ただし、居住用賃貸建物のうち住宅の貸付け用以外の部分については、引き続き仕入税額控除制度の対象とされます。

ロ)上記イ)により仕入税額控除制度の適用が認められない居住用賃貸建物について、その仕入れの日から「同日の属する課税期間の初日以後3年を経過する日の属する課税期間の末日」までの間に、居住用“以外”として貸付けた場合又は譲渡した場合には、一定の計算式に基づいて計算した額を、当該課税期間(又は譲渡した日の属する課税期間)の仕入税額に加算して調整することになります。

この改正は、令和2年10月1日以後に居住用賃貸建物の仕入れを行った場合について適用されます。

また、住宅の貸付けに係る契約において貸付けの用途が明らかにされていない場合であっても、当該貸付け用に供する建物の状況等から人の居住の用に供することが明らかな貸付けについては、消費税を非課税とすることになりました。

さらに、「高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度の適用を制限する措置」の対象に、高額特定資産である棚卸資産が納税義務の免除を受けないこととなった場合等の棚卸資産に係る消費税額の調整措置(以下、棚卸資産の調整措置)の適用を受けた場合を加えることになりました。

2.法人に係る消費税の申告期限の特例の創設

(1)改正の背景

働き方改革が進められる中、企業は非効率な業務プロセスの見直し等を行い、従業員の生産性をより一層向上させる等の取組みが求められています。

企業の事務負担の軽減や平準化を図る観点から、法人税の申告期限を延長することができる企業について、消費税の預かり金的な性格を踏まえつつ、消費税の申告期限を1か月に限って延長できる特例が創設されます。

(2)改正の概要

「法人税の確定申告書の提出期限の延長の特例」の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、「提出をした日の属する事業年度以後の各事業年度の末日の属する課税期間」に係る消費税の確定申告書の提出期限を1月延長することができるようになります。

上記の改正は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間から適用されます。

なお、提出期限を延長した場合、延長した期間に対応する利子税を併せて納付する必要があります。

【参考文献】

与党税制調査会資料

令和2年度税制改正について(経済産業省)