- 資金調達の基礎知識

- 貸付条件の理解と留意点

- 各金融機関の借入条件

- 融資申込時の留意点

1.資金調達の基礎知識

歯科医院の経営上、リニューアルや建て替え、新たな医療機器の導入等により設備投資が必要になったり、運転資金が必要になったりということは必ず出てきます。

また、開設時に借りた開業資金を借り換えや組み換え等で、支払利息の節約をすることも資金繰改善のためには必要です。

今回は、歯科医院の資金調達方法や融資条件がどのように組み立てられているか等の基礎知識や融資申し込み時の留意点について解説します。

1.借入金使途の概要

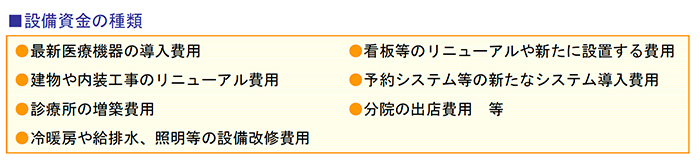

(1)設備資金

資金調達の目的の中で、代表的なものが「設備資金」です。最新医療に必要な医療機器や性能が大きくアップした医療機械を入れ替えたり、効率的なシステムを導入したりと診療の質の向上のための設備投資があります。

また、老朽化した建物や内装工事、給排水等の設備のリニューアルもあります。

大きな設備投資を行うとなると、購入・導入費用、リニューアル費用の手配をしなければなりません。

費用をすべて内部留保によってまかなえれば問題ありませんが、多くの場合、外部からの資金調達が必要になります。

(2)運転資金

歯科医院が資金を調達する目的には、「運転資金」も挙げられます。

運転資金とは、スタッフの給与・賞与や診療材料や医薬品等の仕入れ代金、歯科技工所への支払い、診療所のテナント料など、歯科医院経営を行ううえで必要になる費用のことです。

特に近年は、コロナ禍の影響で収入が減少し、不足した運転資金をカバーする資金調達も増えてきました。

医療では、診療報酬が2カ月遅れで支払われますが、仕入れ代金等はすぐに支払わなければならず、収入と支払いのサイトが異なるのが通常の流れです。

この状態が長く続いたり頻発したりすれば、資金繰りがショートして倒産するリスクもあるため、できるだけ早く対処する必要があります。

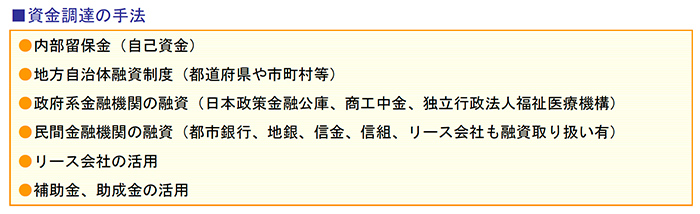

2.資金調達の方法

資金調達の方法は、①内部留保(自己資金)、②公的融資制度による借入、③政府系金融機関からの借入、④民間金融機関からの借入、⑤リースの活用、⑥補助金、助成金の活用等があります。

それぞれに条件があり、必要書類がありますので、事前調査や準備が必要です。

3.資金調達先

(1)日本政策金融公庫

日本政策金融公庫では、国民生活事業の一般貸付からセイフティネット貸付、企業活力強化資金等の貸付の他、保証人や担保不要の融資等があります。

固定金利で低利率の融資ですが、審査基準が高いのと審査時間が掛かるため、精査が必要です。

(2)地方自治体融資制度

その地域内での事業所限定や納税を条件に、自治体が都道府県・市町村で融資斡旋を行う制度です。

一般的には、これらの斡旋と保証協会の保証により、地元の金融機関から融資を受ける仕組みになっています。

各自治体で融資斡旋条件は異なるため、詳しい調査が必要です。

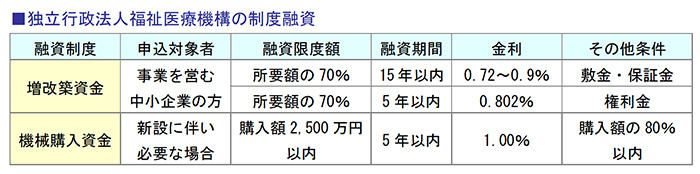

(3)独立行政法人 福祉医療機構

独立行政法人福祉医療機構は、平成15年10月1日に福祉の増進と医療の普及向上を目的として設立された独立行政法人です。

福祉医療の基盤整備を進めるため、社会福祉施設及び医療施設の整備のための貸付事業、施設の安定経営をバックアップするための経営診断・指導事業、社会福祉を振興するための事業に対する助成事業、社会福祉施設職員などのための退職手当共済事業、障がいのある方の生活の安定を図るための心身障害者扶養保険事業、福祉保健医療情報を提供する事業、年金受給者の生活支援のための資金を融資する事業及び年金資金運用基金から承継した年金住宅融資等債権の管理・回収業務など、多岐にわたる事業を展開しています。

(4)民間金融機関

都市銀行や地方銀行、信用組合、信用金庫、ジャパンデンタル等のほか、リース会社が融資を行っているケースもあります。

主に、事業資金(設備資金、運転資金)としての貸付を行っています。

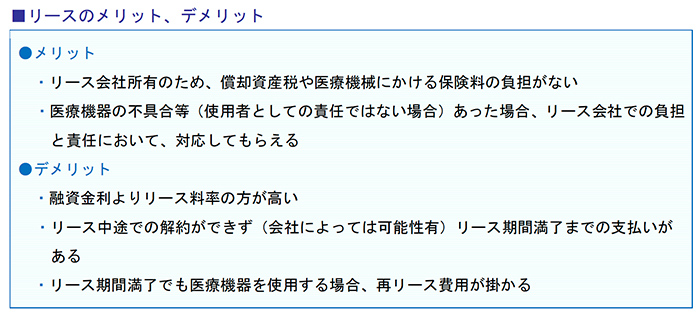

(5)リース会社

基本的には医療機器リースをする会社のことになります。

建築機械や車のリースの様に、メニューの中からこの機械を借りるというのではなく、自院で必要な医療機器を選択し、その医療機器をメーカーからではなくリース会社から借りることになるため、資金調達の一種(ファイナンスリース)とみられています。

2.貸付条件の理解と留意点

資金調達方法である融資については、貸付条件がポイントになります。

金融機関によって様々な条件があり、それによっては医院運営に影響を与えることにもなります。

金利や返済年数、返済方法、保証人や担保提供等の知識を得て選択し、自院にとって有利な条件交渉を行って融資を受けることが重要なポイントになります。

1.金利等について

(1)金利や利子

金利や利息、固定金利、変動金利等、金利に関連するものは多数ありますが、それぞれの内容について知っておくとメリットのある選択ができます。

借り手側と貸し手側によって、金利と利回り、利子と利息と言葉が違います。

「金利」は、借り手側が借りた金額に対し、約束である金額「利子」の割合を表します。

貸し手側は借入元金の他に約束である割合「利回り」による金額「利息」を受け取ります。

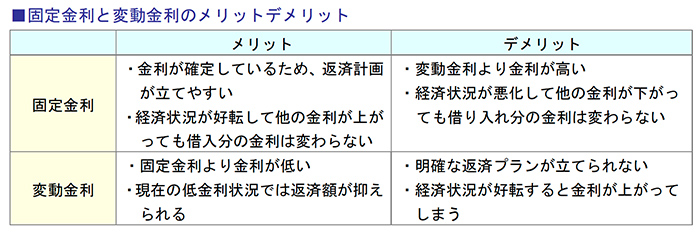

(2)固定金利と変動金利

金利にも「固定金利」と「変動金利」があります。

また、「固定金利」にも「全期間固定金利」という返済が終わるまで金利が変わらないものと、「固定金利期間選択型」という設定した期間内だけ金利が変わらないものがあります。

「変動金利」とは一定期間ごとに金利が変動する形式の事です。

一般には固定金利より変動金利の方が金利は低めに設定されています。

「固定金利」は10年国債の利回りが基準となり、変動金利は金融機関によってですが、「短期プライムレート」や「長期プライムレート」、「TAIBOU金利」が基準になっています。

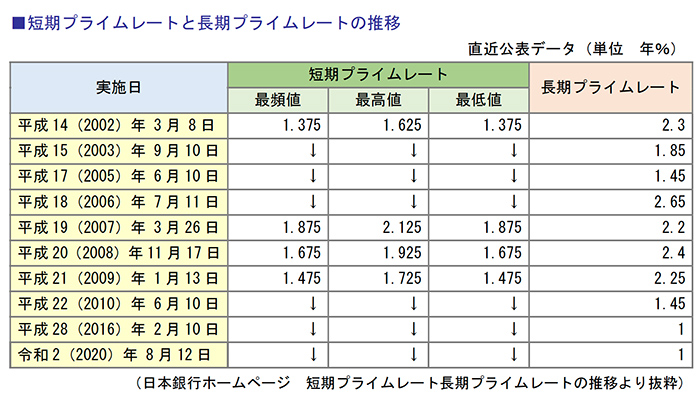

(3)短期プライムレートと長期プライムレート

短期プライムレートは、1年未満の短期の貸出の最優遇金利です。

業績良好な企業は、この短期プライムレートで資金調達ができます。

短期プライムレートは、短期金融市場の取引をベースに各銀行がそれぞれ独自に決めているため、金融機関によって若干の差があり、ほとんど動きません。

日銀のホームページにも、最高値・最低値に加えて「最頻値(平均レート)」の3種類を掲載しています。

長期プライムレートとは金融機関が企業に1年以上の融資を行う場合の最低金利のことです。

最優遇金利で資金調達できるのは、東証一部上場企業のような企業になります。

長期プライムレートは、金融機関の「5年もの普通社債」の発行利率に基づいて決定されるので、債券市場に連動し「変動が激しい」という特徴があります。

また、債券市場に敏感に反応するため、短期プライムレートに先行して動くという事もあります。

各金融機関の貸付金利は、この短期プライムレートに○○%上乗せ、とか長期プライムレートから△△%除したもの、というように、その医院の過去からの業績によって、高くまたは低く金利が決められます。

(4)TIBOR(タイボー)金利

短期プライムレートとは別のもう一つの指標として、「市場金利連動型」という金利があります。

これは市場金利(銀行間同士の取引金利:TIBOR))に一定のスプレッドを加えたものが市場金利連動型の貸付となります。

TIBORが低い場合、短期プライムレートより低い金利での資金調達が可能となります。

ただし、市場連動型なので日々値動きがあり、上昇も下落も常時起こるため、この金利を選択する場合、常に市場金利への注意が必要です。

2.返済方法に関する留意点

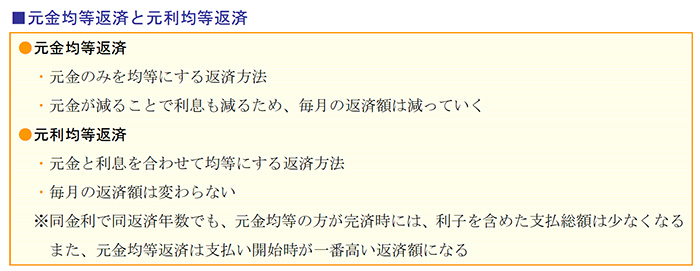

(1)元金均等返済と元利均等返済

元金均等返済とは、元金のみを均等に返済する方法で、毎月の返済額は元金が減ることにより利息も減額され、返済額は毎月下がっていきます。

元利均等返済とは、元金と利息を合わせて均等に返済していく方法で、毎月の返済額は同じ金額になります。

(2)元金据え置き払い

元金据え置き払いとは、据置期間を決め、その間は利子だけの支払いにし、据置期間後から元金支払いを始める制度です。

診療報酬等が3か月後位に入金になるため、現金等資金の余裕を持つことができます。

(3)信用保証協会による債務保証

信用保証協会は、信用保証協会法に基づき、事業主の円滑な資金調達を支援することを目的に設立された公的機関です。

事業主が金融機関に借入申込みをする際、公的機関である信用保証協会が事業主の債務保証をすることで、金融機関からの融資を受けやすくなります。

具体的には、信用保証協会の債務保証があると、金融機関の融資先事業者の倒産などにより借入金返済が困難になった場合でも、信用保証協会が金融機関に残債を代位弁済(肩代わりして返済)しますので、金融機関は貸付金の債権回収ができます。

この制度によって、金融機関は事業主への融資がしやすくなります。

3.各金融機関の借入条件

資金調達において、各金融機関で借入れ条件が違っています。

各条件だけでなく、審査期間も違ってきますので、資金の必要な時期を見据えて申し込むことがポイントです。

公的資金の制度融資や助成金・補助金は、年間の予算枠や締め切りのあるものもありますので、注意が必要です。

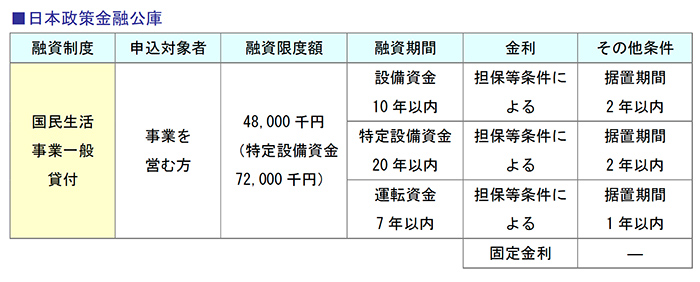

1.日本政策金融公庫

日本政策金融公庫では、国民生活事業、中小企業者事業等、様々な融資制度を取っています。

担保提供があるか、融資内容が新たな取り組みや最新事業への取組等によって分かれています。

申込む内容を基にメニュー選択が必要です。

固定金利、および低金利がメリットの融資ですが、自己資金の準備、担保、第三者保証人が必要になるなど、融資のための条件が厳しいものもありますので、あらかじめ留意することがポイントです。

融資審査に時間が掛かることがあり、早い段階での申し込みが必要です。

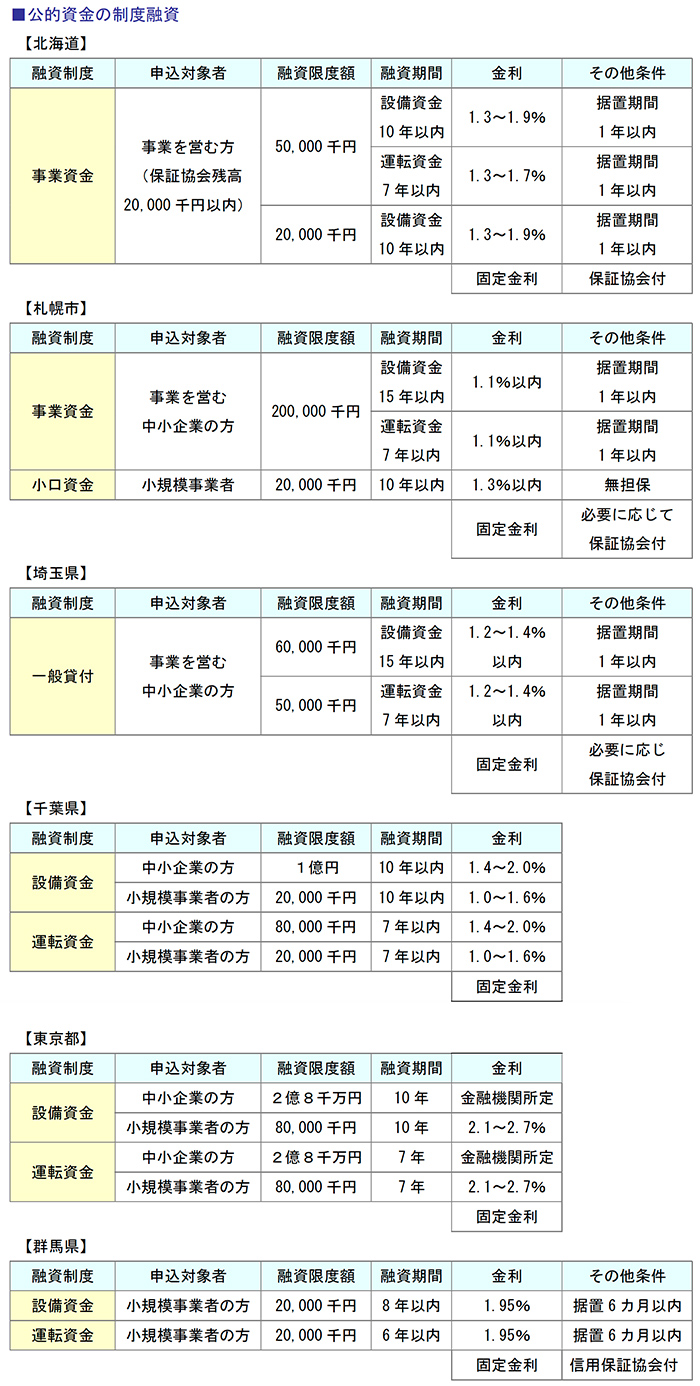

2.地方自治体の制度融資

都道府県や市によって制度融資があります。

諸条件が違っていますので、注意が必要です。

また、審査を民間金融機関が行い、地方自治体がチェックするという仕組みになっていることが多いです。

※記載された各融資制度は一部です。他の融資制度もありますので、ご注意ください。

また、諸条件の中で記載できていない部分もありますので確認が必要です。

3.独立行政法人 福祉医療機構

福祉医療機構では基盤整備を進めるため、社会福祉施設及び医療施設の整備のための貸付事業、施設の安定経営をバックアップするための経営診断・指導事業を行い、融資を行っています。

また厚生労働省では、新型コロナ感染症の患者受け入れや診療継続ができるための支援、感染予防対策、スタッフが安心して働けるように、各種支援を行っています。

融資や補助金、慰労金支給を行っていますので、利用可能な制度を調査し、申込を行いましょう。

4.融資申込時の留意点

設備資金や運転資金の資金調達には、かかる費用や必要な資金の見積書だけで申込むのではなく、資金使途と医院運営に必要な資金、増患対策につながる資金、スタッフの福利厚生に必要な資金等の目的を明確にする必要があります。

運転資金の資金調達では現状の収入からの返済計画を、設備資金の資金調達の場合は、現状の収入と見込み収入アップ分を含んだ収支計画を策定し、提出する必要があります。

資金調達がスムーズに進み、より良い借入れ条件を引き出すには、明確な収支計画の準備が必要になります。

1.収支計画の策定

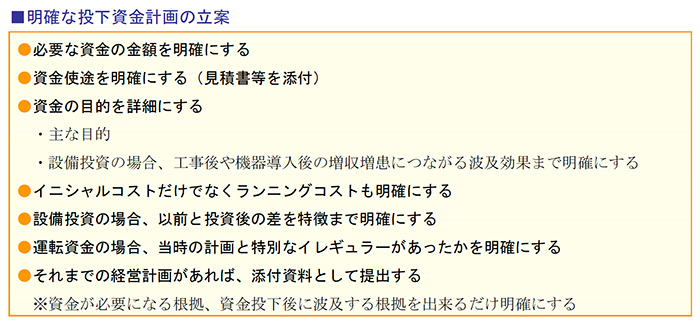

(1)投下資金計画の立案

設備投資や運転資金の資金使途と目的を明確化し、特に増患対策や収益アップにつながる資金であれば根拠を付けた投下資金計画を立案する必要があります。

老朽化へのリニューアル工事は患者の満足度向上につながり、またその工事がコロナ対策であれば、患者の安心安全を確保することができます。

医療機器の入替や最新医療機器導入も診療の質向上や治療時間短縮といった患者への良質なサービス提供になり、増収につながります。

また、必要な工事費や医療機器費用と付随する費用等のイニシャルコストの他に、導入後のランニングコストの計算も必要です。

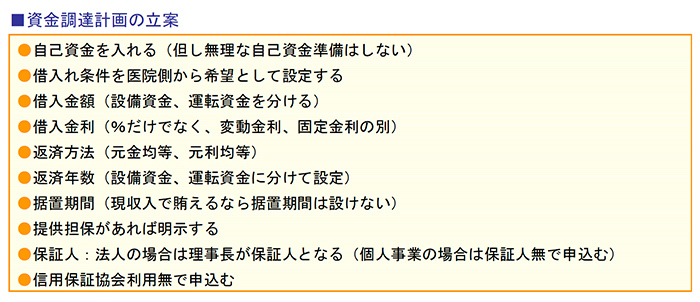

(2)資金調達計画の立案

経営を続けていくと、経年経過、老朽化による修繕や設備・医療機器の入替や新規導入は必ず起こります。

金融機関は、事業主の義務として経営計画上、リニューアル工事や追加設備投資費の準備もしておく必要があると考えています。

そのため、緊急時でない限り自己資金がある前提で資金調達計画を立案します。金融機関は、自己資金は総投資の20%位を望んでいます。

借入れ条件は金融機関の提示を待つのではなく、希望として医院側から提示します。

また、設備等の故障による資金が必要な場合、同じような設備の修繕が今後起こることも予想されるため、その場合の補足説明も添付する必要があります。

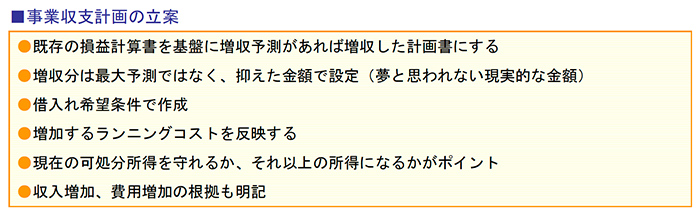

(3)事業収支計画の立案

金融機関は、融資先の返済が根拠のある予測を基に計画されているか、を審査しますので、増患増収につながるのであれば、費用と増収を含めた収入の収支計画を立案します。

今までの損益計算書を基盤とした新たな収支計画になりますので、収入増加分の根拠が必要となります。

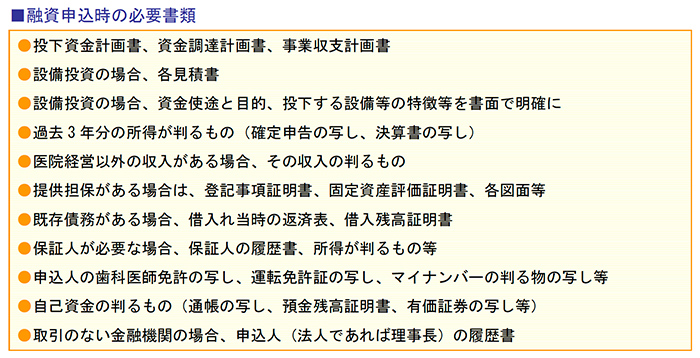

2.融資に必要な書類

借入れ申込には必要書類を添付します。

過去3年分の収入が判るものとして、個人であれば確定申告の写し、医療法人であれば決算書(個別明細も添付)が必要です。

戸建て診療所であれば抵当権設定が条件となるため、登記事項証明書や固定資産税評価証明書が必要になり、既存の債務が残っているのであれば、借入時の返済表や残高証明書が必要になります。

3.リースの活用

資金借入れが難しい場合や医療機器導入だけの場合、リースの活用も検討します。

リースは取扱い会社によっては内装工事設備工事をリースで組めることもあるため、各社の条件を調査する必要があります。

基本的にリースは消耗品以外の耐久消費財(減価償却資産となる物)が対象となるため、限定されます。

返済額はリース料率で月々の支払いが表示されますが、リース料率は金利ではないため、注意が必要です。

金利であれば何%なのかを確認します。

リースは中途返済や繰り上げ返済ができず、申込むと最後までの返済額が違約金として発生します。

また、金融機関の金利より高い返済になります。

リース期間終了となってもリース物件を返さない場合は再リース費用(支払の1/10か1/12)が掛かります。

デメリットを理解して申し込むことが必要です。

■参考資料

日本銀行ホームページ

独立行政法人福祉医療機構ホームページ

日本政策金融公庫 ホームページ

東京都、北海道、札幌市、千葉県、群馬県、埼玉県 ホームページ より抜粋