- 民法改正の背景と改正項目

- 契約に影響を与える定型約款と消滅時効

- 変更される法定利率と保証人の取扱い

- 制限が緩やかになった債権譲渡

1.民法改正の背景と改正項目

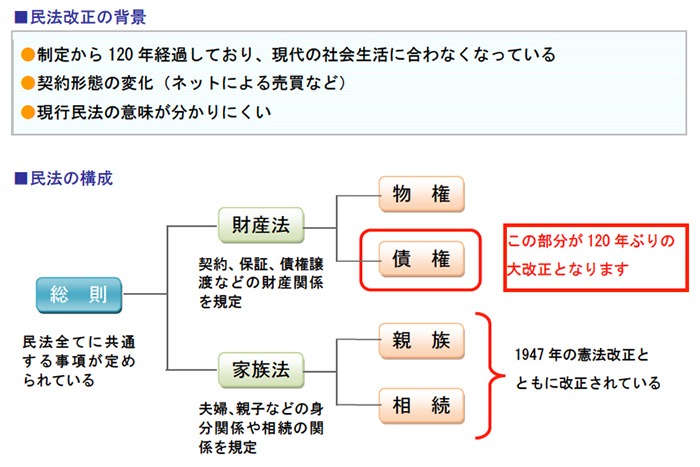

1.民法が改正となった背景

現行民法の原型は、明治29年に制定されました。

以後、成年後見、根抵当、個人保証、および条文のカタカナ表記からひらがな表記への改正など、一部改正されてきましたが、ほぼ制定当時のまま約120年が経過しています。

その結果、今の民法は現代の社会生活や経済活動と合わなくなってきているという実態が出てきており、現在の社会生活等に合わせるために改正されようとしています。

政府は、2016年3月に民法改正法案を国会に提出したものの他の重要法案の審議が優先されたことなどから本法案についての審議は見送られていました。

その後、同年秋より再度民法改正について再び議論が進められています。

今回の民法改正は、ビジネスの場面において関わる可能性のある債権関連の部分が大幅に改正されますので、この記事においては、企業に影響の出てくる可能性のある改正事項について解説しますので参考にしていただければ幸いです。

2.企業活動に影響を及ぼす改正項目

今回は、企業活動に影響を及ぼす可能性のある次の5つの項目について解説します。

各項目の詳細については、次章以降で解説します。

(1) 定型約款

不特定多数との取引で画一的な内容を定めた定型約款は、契約内容として合意があったとみなされます。

一方、信義則に反し相手方の利益を一方的に害するものは、合意から除外されます。

(2) 消滅時効

現行の民法では、時効期間が「権利行使できる時から10年」とされていますが、原則として債権者が「権利行使できることを知った時から5年」、もしくは「権利行使できる時から10年」のいずれか早い方となりますので大きな変更といえます。

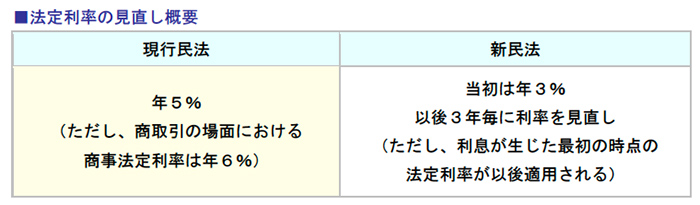

(3) 法定利率

民法が定める法定利率は、現在年5%(商取引の場面における商事法定利率は年6%)に固定されています。

改正後は、当初の法定利率を年3%とした上で、以後3年ごとに見直す変動制に変わります。

(4) 保証債務

一定の範囲に属する不特定の債務を主たる債務とする保証契約(根保証契約)であって保証人が法人でないもの(個人根保証契約)については、極度額(保証の上限額)を定めなければならなくなります。

(5) 債権譲渡

譲渡の対象となる債権の元々の債務者と債権者の間で、債権の譲渡を禁止し、または制限する旨の意思表示(譲渡制限の意思表示)をした場合(例えば、債権譲渡禁止特約を合意した場合)の、譲渡禁止もしくは譲渡制限の効力が緩和されます。

2.契約に影響を与える定型約款と消滅時効

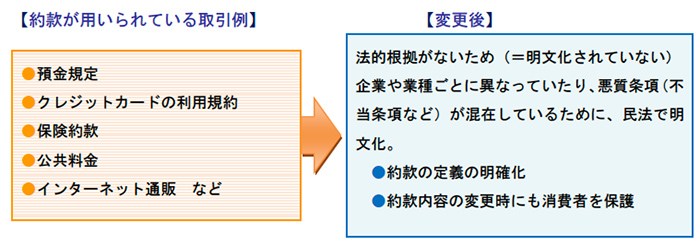

1.「約款」とは何か

現代社会においては、預金取引など定型的な取引を大量に行う場合に、迅速かつ効率的に取引を行う必要があります。

そのため多くの場合、個別に契約を結ぶことなく、定型的な条項を約款として定めています。

その約款に記載されている内容については、当事者間で個別に交渉されることがないのが普通です。

したがって、約款については、当事者間の合意がないとも考えられ、効力に疑義が生じかねませんでした。

しかしながら、取引をスムーズに行っていくためにも、約款は現代社会の取引において必要なものと考えられてきており、そのために約款の位置づけを明確にすることが必要である、ということが議論されてきました。

2.「定型約款」の制定

(1)「定型約款」が検討された理由

改正前の民法では、約款についてのルールが存在していなかったため、保険契約やネット通販などの取引を行うケースなどにおいて、実際にトラブルが多発しています。

約款は、事業者によってあらかじめ作成されるものであるため、消費者にとって不利な条項が盛り込まれる結果になりやすいと指摘されています。

一方では、大量取引をスムーズに行うためにも約款自体は必要とされています。

このようなことから、トラブルを回避し、かつ約款の位置づけを明確にするために「定型約款」についてのルール化が検討されてきました。

(2)民法改正でルール化される「定型約款」の要件

今回の改正では、「定型約款」という概念が定められました。

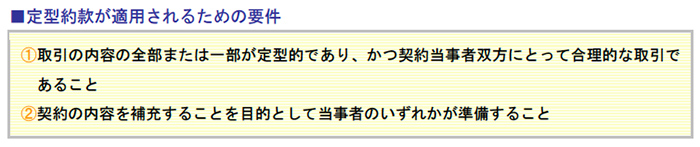

定型約款とは、相手方が不特定多数であって、定型的な取引において、契約内容を補充するために、契約当事者のいずれか一方により準備された条項のことをいいます。

「定型約款」が適用されるためには、以下の2つの要件が整っている必要があります。

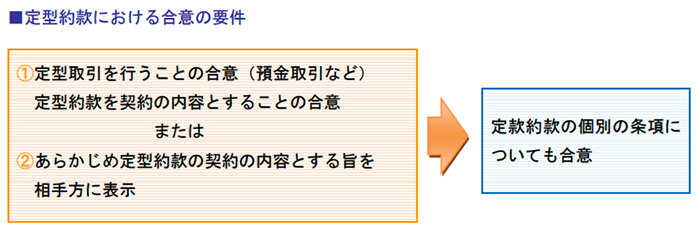

(3)「定型約款」における合意の要件

本来、契約当事者が合意したものが契約となりますが、定型約款を用いた取引では、個別の条項についてまで合意されることはありません。

そこで、個別の条項について合意がされていなくとも、定型取引を行うことに合意した場合は、(1) 定型約款を契約の内容とすることの合意をしたとき、(2) 定型約款の準備をした者があらかじめその定型約款を契約の内容とする旨を相手側に意思表示したとき、のいずれかにおいて、定型約款の個別の条項についても合意をしたものとみなされます。

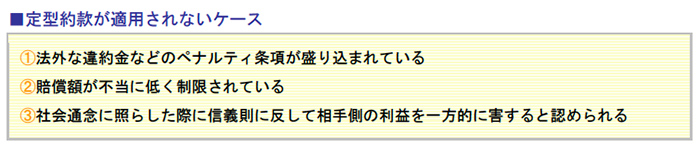

ただし、定型約款の条項の中に、相手方の権利を制限し、または相手方の義務を重くする条項であって、その定型取引の態様およびその実情、ならびに社会通念に照らした際に信義則に反して相手側の利益を一方的に害すると認められた場合には、合意しなかったものとされ、その条項は契約の内容とはなりません。

この「定型約款」については、契約内容等の変更自由が生じた場合には、合理性があると認められた場合には変更することは可能となります。

3.統一された消滅時効

(1)消滅時効の改正概要

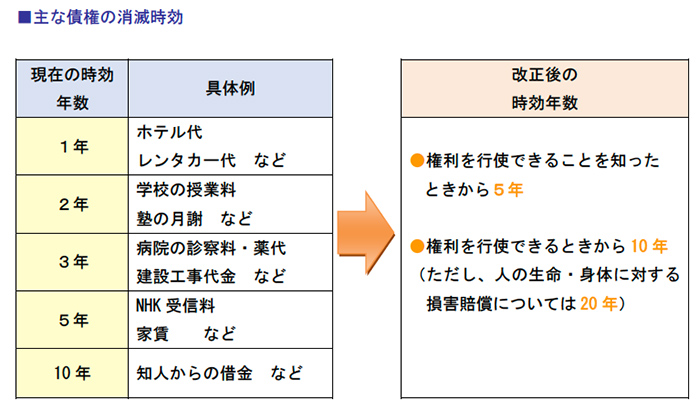

現行民法では、債権の消滅時効の時効年数は、取引内容によってそれぞれ定められています。

改正民法においては、これまで債権の種類ごとに、区分が複雑で分かりにくい時効期間は、原則として、債権者が権利を行使できる時(客観的起算点)から10年、債権者が権利を行使することができることを知った時(主観的起算点)から5年が経過したときに債権は時効によって消滅するという方法に統一されます。

(2)改正による影響

改正民法においては、客観的起算点と主観的起算点の2つを認めていることから、時効管理が大変になるように思いますが、契約に基づく履行請求権についていえば、通常は客観的起算点と主観的起算点は一致しますので、原則的な時効期間は、債務の履行期から5年となります。

一方では、商品の売掛金債権や工事請負代金債権など、現行民法において短期消滅時効の対象となっている債権については、消滅時効期間が長期化することになります。

(3)「時効の中断」および「時効の停止」の変更点

消滅時効とは、権利を長期間行使しない債権者については、法律で保護をしないという制度です。

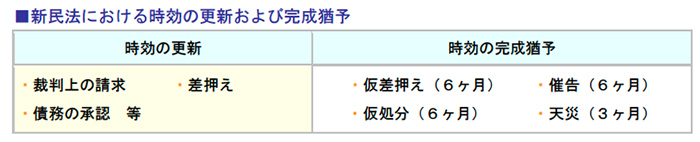

ただし、現行民法でも債務者に対して請求や裁判などをした場合には、消滅時効の期間の進行をゼロに戻すという規定になっていますが、これを「時効の中断」といいます。

一方、時効がゼロまでに戻らず一時的に停止されることを「時効の停止」と呼んでいます。

このような用語はわかりにくいとされていたため、改正民法では、「時効の中断」を「時効の更新」、「時効の停止」を「時効の完成猶予」に改められます。

また、時効の完成猶予については、天災などの障害が発生した場合、現行民法では2週間とされていたものが、3ヶ月に延長されます。

改正民法においては、協議によって時効の完成を猶予する制度が創設されました。

これは、権利についての協議を行う旨を書面で合意した場合、合意から1年間(これより短い協議期間を定めたときはその期間)、時効の完成が猶予されます。

この改正によって、例えば、債務者が債務の存在を認めているわけではないですが、債権者との間で協議する意思を示している場合に、訴訟を行うという選択以外に、協議を行う旨の合意を書面で取り交わすことで、最長1年間まで時効の完成が猶予されます。

これによって、訴訟にかかるコストを減らすことが可能になります。

3.変更される法定利率と保証人の取扱い

1.法定利率の見直し

(1)実勢に合わせた法定利率の見直し

(1) 法定利率は固定制から変動性へ

改正前の民法第404条では、「利息を生ずべき債権については別段の意思表示がないときは、その利率は年5分(=年率5%)とする」とされています。

しかし、国内銀行の貸出約定平均金利が年1%程度、住宅ローンが年2%前後、無担保のマイカーローンや教育ローンなどの消費性ローンでも年3~5%程度まで下がっており、法定利率と実勢利率の乖離が指摘されてきました。

以前、預金金利が5%程度あった時代においては、実情に合った利率でしたが、実態に合わなくなってきたために見直しされることとなります。

改正民法では、法定利率の年5%の固定制を改め、短期(貸付期間が1年未満)の市場金利に連動する変動性になります。

変動性といっても当初は年3%とし、以後3年毎に利率が見直しされます。

この見直しによって、実勢利率との乖離を防ぐことが可能となります。

留意点としては、いったん利息が生じた最初の時点の法定利率が以後適用されますので、途中で法定利率の見直しがあったとしても、途中で変動することはありません。

(2) 法定利率が適用される場面

この法定利率の規定は任意規定であるため、実務上では契約の場面では、利率はそれぞれ定めた利率で約定されており、法定利率が適用されることはあまりありません。

法定利率が機能する場面としては、(1) 利率について取り決めをしないことが多い関連当事者間の取引、(2) 遅延損害金の請求、そして(3) 人身損害賠償における逸失利益を計算する中間利息控除の際の利率などが考えられます。

法定利率は、特に損害賠償等において大きく関わることが考えられます。

なお、利息制限法では金銭消費貸借における約定利息の制限利率を年率15~20%としており、今般の法定利率年3%への引き下げに対応させるならば、利息制限法の制限利率の引き下げについても議論される可能性はあるといえます。

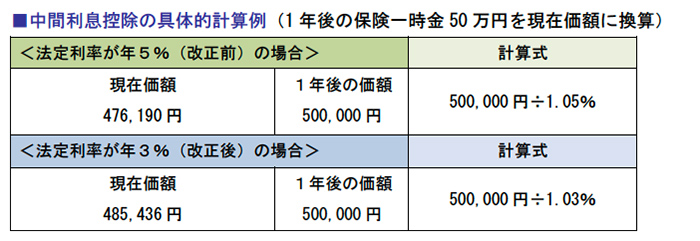

(2)中間利息控除についての取扱い

中間利息控除とは、例えば交通事故によって後遺障害を負ったために、得られたであろう逸失利益や、保険解約における一時金の算定の際に、現時点での損害額や保険一時金を算定する必要がある場合に活用されている方法です。

具体的には、将来の逸失利益等を現在価値に換算するために、損害賠償額算定の基準時から実際に逸失利益等を得られたであろう時までの利息相当額(中間利息)が控除されます。

この中間利息控除については、具体的な請求権が生じた時点における法定利率が用いられており、法定利率が変更されると現在価値の額も変わることとなります。

2.保証人の保証範囲の制限

(1)保証人の保護に向けた保証範囲の制限

今回の改正の中でも、保証人保護の拡充は重要事項となっています。

親類や知人から保証人になることを依頼された個人が、断りきれず、また保証に危険性を十分認識しないまま保証契約を締結し、後に債務負担を強いられたケースが過去にあります。

このようなケースにおいて、保証人を保護するためにも個人保証できる場合を制限し、個人保証できるとしても、契約時、その後の情報提供義務を課すという形で制約を加えることとしました。

(2)根保証契約における保証人の保護

根保証契約では、保証人になった人に当初保証した債務の範囲を大幅に超える債務の弁済を要求されることがあります。

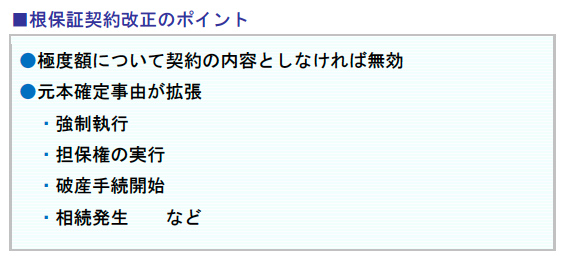

これを保護するために、平成16年に民法を一部改正して、根保証契約については、(1) 保証人が負う債務の上限額(極度額)等を契約の内容としない根保証契約は無効になりました。

さらに、(2) 元本確定事由が発生した場合には、強制的に保証人が弁済の義務を負う債務の額を確定(元本確定)させることにして、根保証契約の保証人の保護が図られています。

今回の民法改正においては、個人を対象とするすべての根保証契約は、(1) の極度額について契約の内容としなければ無効であるとともに、(2) の元本確定事由も拡張してさらに根保証契約の保証人の保護が図られます。

そのため、新たにこれらのルールの対象となる賃貸借や物品の買掛金の根保証契約については、(1) の極度額をいくらとするかを検討しなければなりません。

極度額の設定にあたっては、保証人が弁済する範囲や、その取引に本当に保証人をつける必要があるかといった点についても考える必要があります。

(3)個人保証の制限

(1) 公正証書における意思表示が要件化

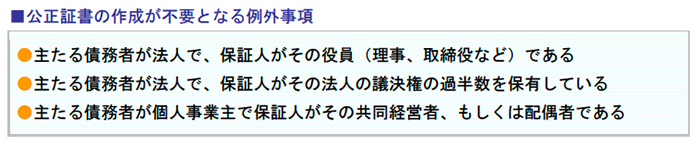

改正民法では、事業資金の融資を受ける場合などにおいて、個人が保証人になるときには、保証契約を書面でするだけでは足りず、経営者自身による保証等の一部の例外を除き、保証契約締結の日前1ヶ月以内に公正証書の作成が必要となります。

その中で、保証人があらかじめ保証債務を履行する意思を示しておかなければ、保証契約の効力は生じません。

(2) 公証人による確認時の留意点

公正証書を作成する場合には、主たる債務の債権者・債務者、元本、利息、違約金及び根保証契約の場合には極度額、元本確定期日の定めの有無・内容、さらには主たる債務者が債務を履行しない場合に、債務全般について履行する意思を有していること等を公証人に口頭で伝えなければなりません。

公証人は、これらの事項について記録し、保証人になる予定の人に対して読み上げるかもしくは閲覧させ、内容を確認、了承の上、著名押印を受けます。

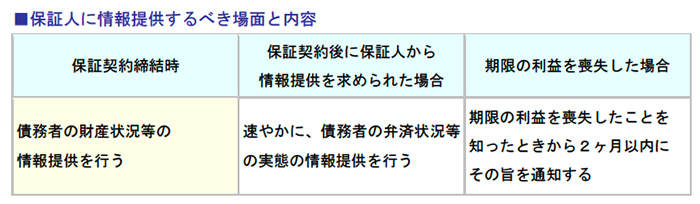

(4)義務づけられる契約締結時の情報提供

保証人を保護するために、一定の情報を提供する義務を負わせることとなります。

保証の情報提供義務を負う場面は以下の通りです。

4.制限が緩やかになった債権譲渡

1.債権譲渡に関する条文が改正された背景

債権譲渡とは、債権者が誰か(譲受人)に債権を譲り渡すことです。

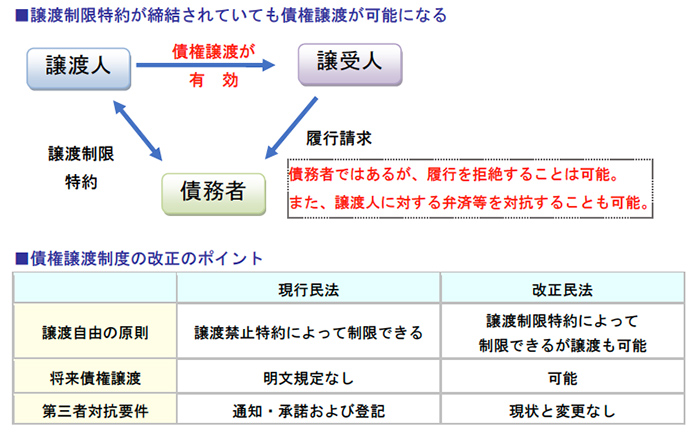

債権は原則として自由に譲渡することは可能ですが、現行民法では債権者と債務者間で債権譲渡を禁止(譲渡禁止特約)することを定めることも可能です。

譲渡禁止特約は、債権が消費者金融など苛酷な取立てをする第三者に譲渡されることを防止し、弱い立場に置かれている債務者を保護するために設けられたものとされています。

一方で、債権者側としては、譲渡禁止特約によって、債権譲渡という資金調達手段が取れず、資金調達の支障になっているという指摘がされていました。

このことから、特に中小企業による資金調達の可能性を拡充するためにも債権譲渡の制限が緩やかになりました。

2.債権譲渡制限特約とは

改正民法では、債権者と債務者双方の利益を著しく損なうことを回避するために譲渡禁止特約から、譲渡制限特約に改められました。

これにより、債務者は債権者に対して、債権譲渡することを制限や禁止させることは可能ですが、その制限に反して債権譲渡されたとしても有効となります。

債権者にとっては、債権回収手段や債権の有効活用の道が広がりました。

今回の改正によって、債務者側にとっては、不利益になる可能性もあるため、譲渡制限特約付の債権が譲渡された場合には、債務者は譲渡された債権に相当する金銭を供託することにより、債務から免れることができるようになります。

3.供託における改正事項

供託とは、地代・家賃等の金銭を支払わなければならない者がその弁済をしようとしても債権者がその受領を拒んだり、債権者が所在不明であったり、債権者をはっきり知ることができなかったりしたため(債権者不確知)に弁済できないときに、支払うべき金銭を供託所に供託して債務を免れるものです。

譲渡制限特約に違反して債権譲渡がなされた場合においては、譲受人が債権者であることに疑いはなく、債権者不確知とならず供託はできないことになってしまいます。

この不都合を回避するために、譲渡制限特約付債権が譲渡された場合には供託が可能となります。

つまり、債権者不確知を理由とする供託とは異なり、債務者に過失がなく弁済の相手がわからないことは要求されません。

4.広がった将来債権譲渡の範囲

診療報酬債権などの売掛債権のように将来発生する債権を担保にして一括譲渡する融資取引が行われていますが、債権譲渡は、現在発生している債権だけに限らず、将来発生する債権の譲渡も可能です。

将来債権譲渡については、将来債権の移転時期について争われたことがありますが、最近の判例では、将来の発生債権を目的とした譲渡担保設定契約が締結された場合、その目的となる債権は、譲渡担保設定契約によって、譲渡人から譲受人に譲渡されていると判断した契約時移転説が前提となっている判例もあります。

改正民法では、債権譲渡は、その意思表示の時に債権が現に発生していることを要しないと規定しており、将来債権譲渡の対象が広がりました。

今回の民法改正は、企業活動において影響の出てくる可能性のある債権関連の改正が中心となっています。

まだ法案が正式に可決成立していない状況ではありますが、この記事において改正内容について理解を深めていただければ幸いです。

■参考文献

「民法大改正ガイドブック」 (ダイヤモンド社)

「民法改正でくらし・ビジネスはこう変わる」 (中央経済社)

「要点解説 民法改正」 (清文社)