- 認定医療法人制度の概要と出資持分リスク

- 申請に必要な運営に関する要件

- 手続きの流れと活用事例

1.認定医療法人制度の概要と出資持分リスク

1.認定医療法人制度の概要

(1)認定制度終了まで残り1年

2017年10月1日より改正後の認定医療法人制度がスタートし、今後、期間の延長が無ければ認定制度は2020年9月30日をもって終了します。

現在、認定制度の活用を検討されている医療法人においては早急な対応が求められます。

また、認定制度を活用した医療法人は、2019年8月31日現在で認定申請件数が325件、認定済み医療法人が約220件となっています。

(2)事業継続をサポートするために創設

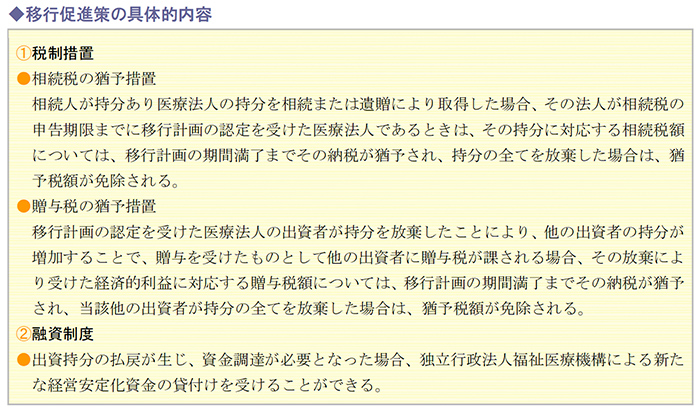

現在運用されている認定医療法人制度は、多額の相続税の支払いのために出資持分払戻請求権が相続人により行使され、医業継続が困難になる事態を回避し、当該医療法人が引き続き地域医療の担い手として、住民に対し医療を継続して安定的に提供していけるようにするため、医療法人の任意の選択を前提として講じられた移行促進策として創設された制度です。

(3)移行促進策の活用は任意で選択

「持分なし医療法人」への移行促進策は、医療法人が任意で選択するものであり、移行を強制するものではありません。

また、持分なし医療法人への移行にあたっては、必ずしも移行計画の認定制度の利用を義務付けてはいないものです。

医療法人内で持分なし医療法人への移行について検討した結果、相続税・贈与税や持分払戻の問題がないのであれば、移行計画の認定は受けずに、従来どおり定款変更によって持分なし医療法人へ移行することもできます。

2.出資持分が医療法人に与える影響

持分あり医療法人においては、定款の規定に基づいて、社員から退社に伴い持分の払戻を請求される、または社員が亡くなった場合にその相続人から持分の払戻を請求される可能性があります。

医療法人の財務状況によっては、持分の評価額が巨額に上る可能性もあり、その払戻請求は当該医療法人が医業を継続する上で大きなリスクとなり得ます。

このような持分によるリスクを回避するために、持分なし医療法人への移行を検討する医療機関が少しずつ増えているようです。

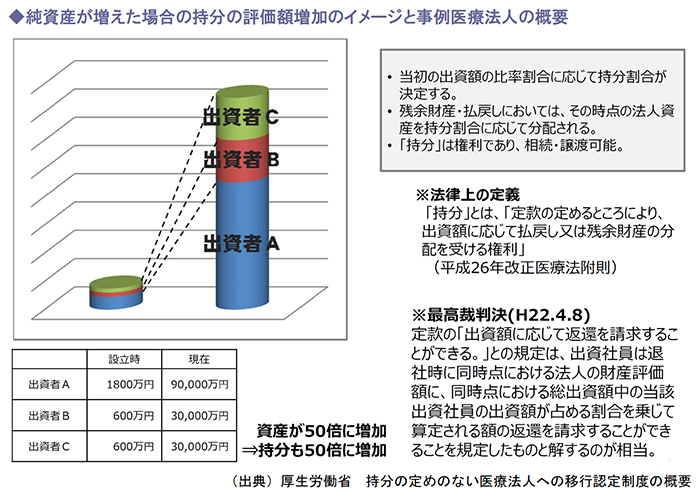

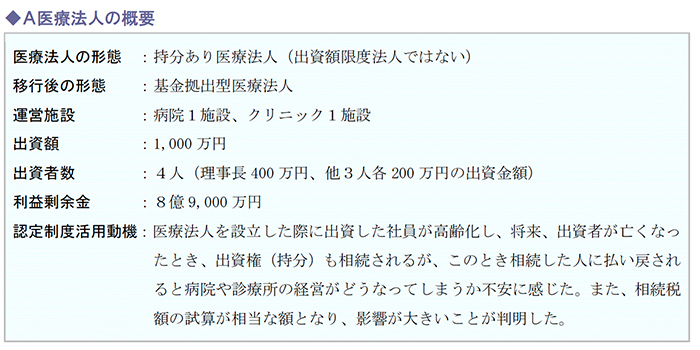

出資持分が医療法人に与える影響を事例で解説します。設立から20年が経過し、出資金の評価額が50倍になっている医療法人を事例に、どのような影響が生じるのかを整理しました。

(1)持分の払戻請求権

上記の事例において、持分を有する社員Aは、退社時に医療法人に対して自己の持分に相当する財産の払戻しを求めることができます。

その場合、医療法人に9億円の支払いが生じます。

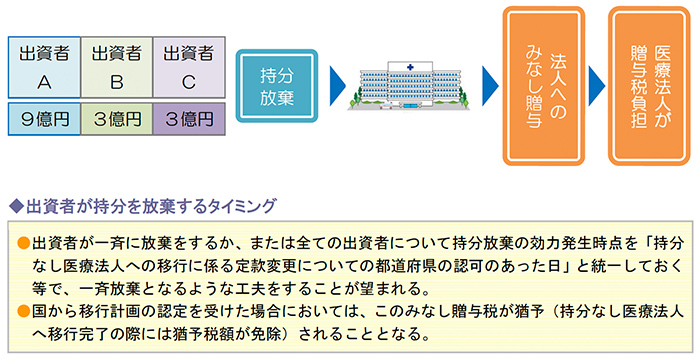

(2)相続税、贈与税による影響

持分を相続したことによる多額の相続税の納税もしくは回避のため、払戻請求権の行使もしくは持分の放棄が行われる可能性があります。

持分あり医療法人においては、相続発生による相続人からの払戻請求や、持分放棄によるみなし贈与課税へのリスクが内在しています。

《1》出資者Aが死亡し、相続が開始した場合

相続人による払戻請求が考えられます。

《2》出資者Aが持分を放棄した場合

残存出資者に贈与税課税のリスクが発生します。

《3》すべての出資者が持分を放棄した場合

医療法人に贈与があったとみなされ、一定の要件を満たさなければ医療法人が贈与税を支払うことになります。

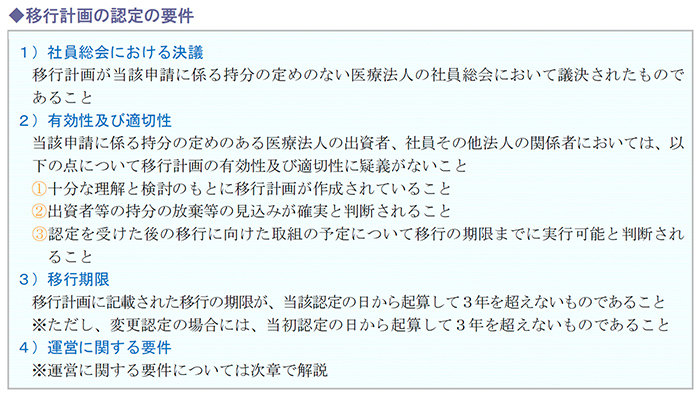

3.移行計画の認定要件

認定医療法人となるためには、移行計画の申請を厚生労働大臣あてに行う必要があります。

移行計画の認定の要件として、以下の内容が問われることになります。

2.申請に必要な運営に関する要件

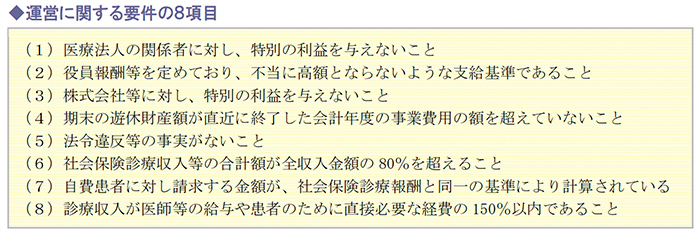

1.運営に関する8要件の概要

移行計画の認定の4つの要件のうち、「運営に関する要件」を満たし、かつ、持分なし医療法人への移行後も6年間維持することが求められます。

「運営に関する要件」は全部で8項目あり、それぞれの要件を満たす必要があります。

2.医療法人の関係者の範囲と特別の利益の内容

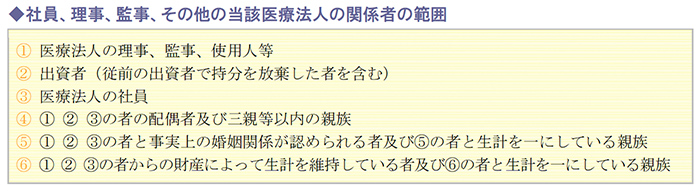

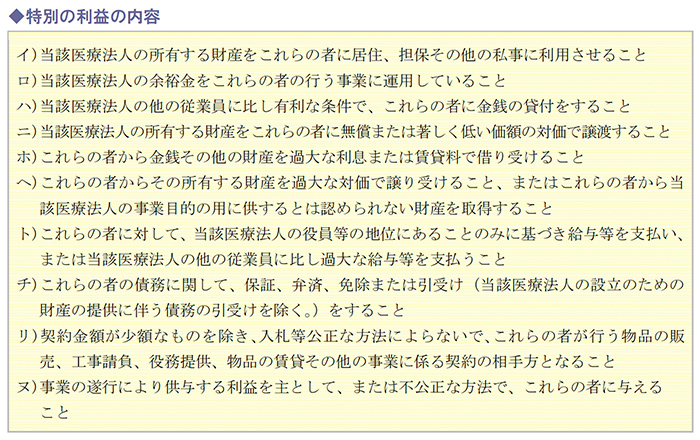

「運営に関する要件」のひとつに、当該医療法人の関係者への特別の利益禁止があります。

この当該医療法人の関係者の範囲は広く、医療法人の理事、監事、使用人、出資者、社員(以下、社員等)の配偶者や三親等内の親族、社員等からの金銭その他の財産によって生計を維持している者等も含まれます。

また、医療法人の関係者に対する特別の利益については、具体的に次の内容となります。

3.要件として問われる役員報酬の支給基準

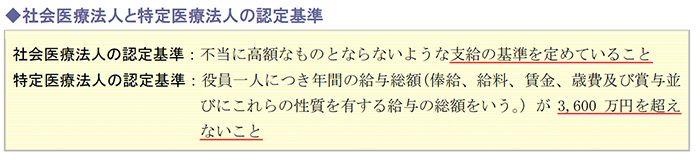

理事及び監事(以下、理事等)に対する報酬等(報酬、賞与その他の職務遂行の対価として受ける財産上の利益及び退職手当)は不当に高額とならないような支給基準を定めている必要があります。

理事等に対する報酬等の支給基準は、理事等の勤務形態に応じた報酬等の区分及びその額の算定方法並びに支給の方法及び形態に関する事項を定めていることが求められます。

また、理事等が当該医療法人の使用人として給与、賞与等を受ける場合は、理事等の報酬等と使用人として受ける給与、賞与等を併せて評価することが必要です。

具体的な金額等として参考となるのが、社会医療法人と特定医療法人の認定基準となります。

4.遊休財産の保有制限

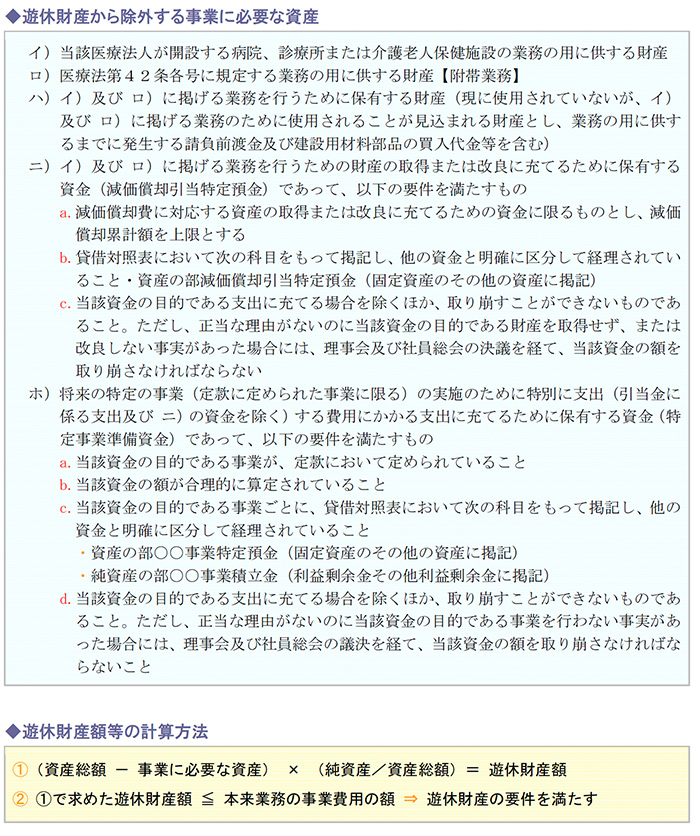

認定医療法人の認定要件の1つとして、遊休財産額の制限があります。

この遊休財産とは、具体的な使途が決まっておらず、内部留保された財産のことです。

この要件は、遊休財産額が本来業務の事業費用の額以下であることが求められます。

上限額が本来業務の事業費用と設定している理由は、仮に法人の収益がゼロだったとしても本来業務について同一の内容及び規模の事業を引き続き行うことができる備えとして、一会計年度分の本来業務の事業費用の額まで遊休財産の保有を認めたためです。

遊休財産額は、直近に終了した会計年度の貸借対照表における資産額から次に掲げるイ)~ホ)の金額を事業に必要な資産として、遊休資産から除外して計算します。

5.社会保険診療割合80%超えについての考え方

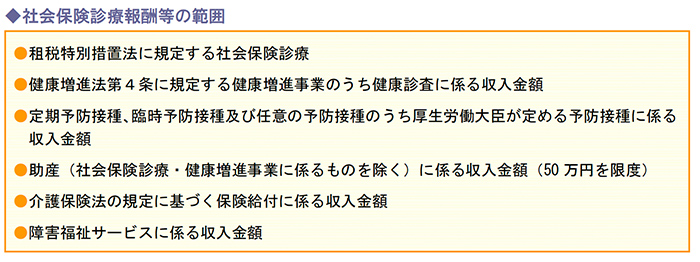

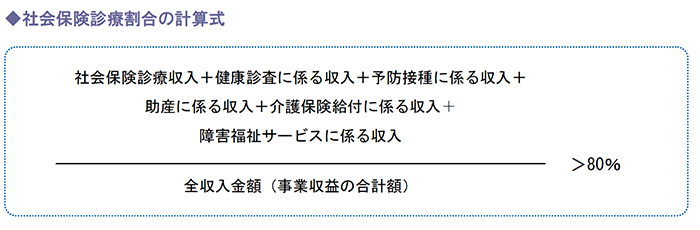

認定申請を行う医療法人においては、社会保険診療等による診療報酬収入の合計額が、全収入金額の80%を超えていることが求められます。

また、社会保険診療報酬等の範囲は広く、細かく規定されているため、認定制度の活用を検討されている方は厚生労働省の「持分の定めのない医療法人への移行に関する計画の認定制度について(最終改正医政支発0329 第2号 平成31年3月29日)」の確認が必要です。

社会保険診療報酬等の範囲については、以下のものとされています。

社会保険診療割合の基準を示すと、以下の計算式になります。

3.手続きの流れと活用事例

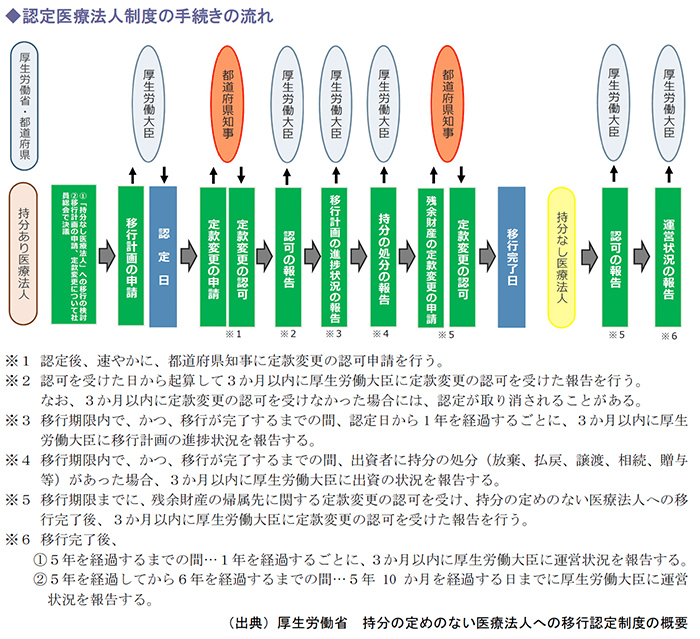

1.認定医療法人制度の手続きの流れ

(1)手続きの流れ

持分なし医療法人への移行には、十分に時間をかけて事前準備を行うことがスムーズな移行へのカギです。

法人内で移行検討委員会を立ち上げ、外部有識者(公認会計士、税理士、コンサルタント等)とシミュレーションの実施や、メリット・デメリットについて整理するなど、十分な検討を行います。

認定医療法人制度の手続きの流れは以下のとおりです。

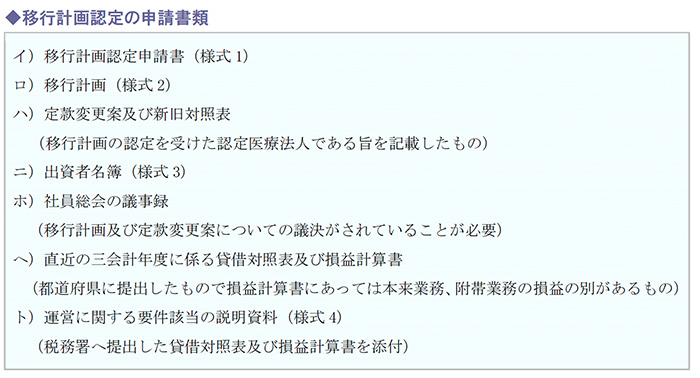

(2)認定申請に関する事項

移行計画の認定を受けようとする医療法人は、下記の申請書類を厚生労働大臣に提出します。

上記の「運営に関する要件該当の説明資料」については、添付書類及び「記載上の注意事項」により作成・提出が求められている書類を添付します。

その添付書類には診療報酬規程や自費患者に対する請求金額の計算方法に関する規程、役員報酬規程、役員退職手当規程等の提出が求められます。

他にも必要に応じて、各施設の平面図や減価償却明細書、借地一覧表、借家一覧表等を添付します。

厚生労働大臣は、提出のあった認定申請書類を審査し、必要に応じて、医療法人の主たる事務所の所在地の都道府県に当該法人の法令違反のその他運営に関する要件について事実確認を行い、または実地調査を行った上で認定の可否を判断します。

その後、認定の旨または認定をしない旨を書面によって通知します。

2.認定医療法人制度の活用事例

持分なし医療法人への移行には、事前の準備や出資者に対する十分な説明が必要です。

以下に、認定医療法人制度を活用した事例を紹介します。

(1)持分放棄の同意に向けたプロセス

理事長は、関係者の説得・合意を得るために外部コンサルタント等を交えて時間をかけて合意形成を行いました。

理事長が、推定相続人も含めた関係者全員を集め、持分なし医療法人への移行の必要性、意義、シミュレーション等を含めて話し合い、全員一致で持分なし医療法人への移行を決定しました。

方向性としては、出資額部分のみを基金として振り替え、利益剰余金部分を放棄して基金拠出型医療法人へ移行することに決定しました。

その際、理事長から依頼を受けたコンサルタントが説明等の役割を担いました。

移行にあたり、持分によるリスクの現状分析についてはコンサルタントが担当し、医療法人制度の基礎的理解、持分なし医療法人への移行の必要性、メリット・デメリットの説明、相続税等のシミュレーションについて客観的な説明を行いました。

また、意思決定・合意形成のプロセスにおいて、同族間では言えないこと、質問等がある場合のスムーズな対応や、通常の業務を円滑に遂行するため等の理由から、第三者としてコンサルタントが関与しました。

(2)出資額部分のみを基金として振り替えて基金拠出型医療法人へ移行

経過措置医療法人が定款変更を行い、基金拠出型医療法人に移行する際は、原則として持分を有する社員が退社し、持分の払戻しを受けて持分なし医療法人への移行後に基金を拠出することになります。

この場合、必ず社員は退社しなければならず、厚生労働省は、退社した社員の再入社はすぐに認めない方向です。

ただし、「出資額限度法人」を経由して基金拠出型医療法人に移行する場合で、出資金を基金に拠出するときは、社員は退社することなく出資金から基金への振り替えを認めています。

よって、持分を有する社員が引き続き社員としてとどまるためには、基金拠出型医療法人へ移行する前に、出資額限度法人を経由する必要があります。

A医療法人も出資限度額法人を経由して、予定通り基金拠出型医療法人へ移行し、認定医療法人制度を活用することで、移行後の医療法人への贈与税が非課税となりました。

(3)持分なし医療法人への移行完了後の留意点

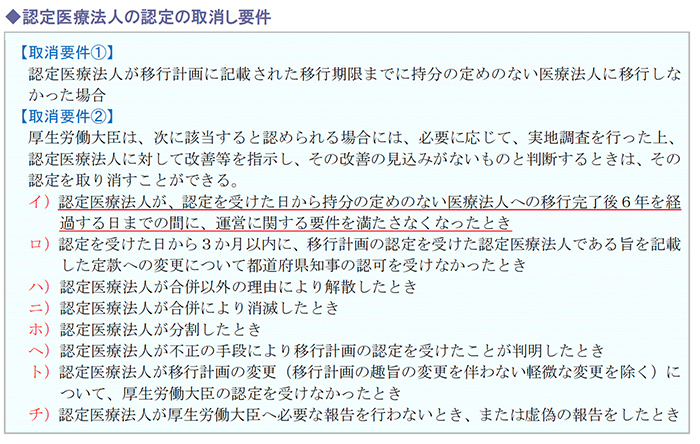

持分なし医療法人へ移行を完了した後についても、6年間は「運営に関する要件」を満たす必要があります。

仮に途中で満たせなくなってしまった場合は認定が取り消され、猶予・免除された相続税および贈与税が課税されることになりますので、注意が必要です。

現時点で、認定医療法人制度の更なる延長が行われるかはわかりません。

認定審査にも時間を要するため、認定制度の活用を検討されている法人は早めの対応が必要です。

■参考資料

厚生労働省:

「持分の定めのない医療法人への移行認定制度の概要」

「持分なし医療法人」への移行を検討しませんか?

「持分によるリスクと持分なし医療法人の移行事例に関する調査研究」報告書

青木惠一監修 税理士法人青木会計編著「新税法・医療法対応 医療法人の事業承継完全ガイド」