- 金融業界を揺るがすフィンテック

- フィンテックのサービス分類と具体事例

- 新たな金融サービスが及ぼす影響

- 新しい金融サービスの浸透と今後の課題

1.金融業界を揺るがすフィンテック

ITによる金融サービスとして注目されているフィンテック

(1)ITによる金融サービスの新たな可能性

ITを使った「フィンテック」と呼ばれる新しい金融サービスが生まれています。

フィンテックとは、「ファイナンス・テクノロジー」の略語であり、もとはファイナンス(Finance)とテクノロジー(Technology)の2つを併せた造語です。

従来、金融機関が担ってきた決済や資産運用、融資といったお金にまつわるサービスをインターネットやスマートフォンの普及・新たな企業の参入等にともなう技術の発展によってさらに使いやすくなることが期待されています。

例えばスマートフォンに小さな器具を取り付けるだけでクレジットカード決済が出来るようになる一方で、クレジットカード決済端末という大きな機械を購入することが不要になったり、無料で使えるクラウド会計ソフトを活用する事で経理担当の負担を軽減したりするサービスです。

こうしたサービスによって既存の金融機関の機能の一部を代替することが出来、新たな利便性や低コスト化を生み出していることに対して既存の金融機関は危機感を募らせています。

(2)フィンテック事業の急成長

フィンテックの歴史はまだ浅く、米国で1998年にペイパルがインターネット決済サービスを事業化したことが始まりとされています。インターネット決済サービスは、現在では世界でおよそ1億7000万人が使用するサービスにまで発展しています。

フィンテックという言葉は、アメリカでは5年ほど前から盛んに使われるようになりました。

その後ベンチャーが次々と参入し、レンディングクラブ、リップルラボ、スクエアなどの企業が多種多様なサービスの提供を始め、急成長を見せています。

こうした海外での動きに対し、日本は世界に遅れを取ってきました。

金融業界の規制が厳しく、新たな発想でビジネスを展開する環境が整っていなかったのです。

しかし2015年になると、日本国内においても海外の動向を伝える記事が急激に増えてきます。2015年7月24日付の日本経済新聞朝刊では、『金融とIT(情報技術)を融合させる「フィンテック」が世界的に活発になってきた』と海外での活発な動きを伝えています。

フィンテック企業の拡大は、決済や送金、融資の伝統的な金融ビジネス分野に侵食が進んでいます。

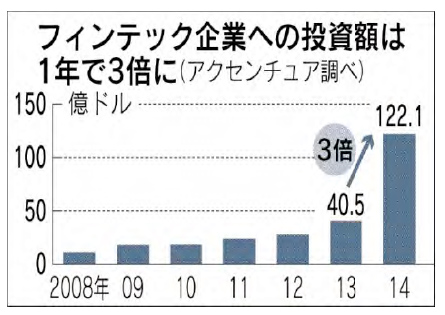

2014年には、全世界におけるフィンテック企業への投資額は前年の約3倍に達しており、金融業界においても大きな影響力を持ってきていることがうかがえます。

このうち約8割は、フィンテック発端の地であるシリコンバレーがあるアメリカ国内です。

2.フィンテック企業が掲げる理念

フィンテックは、従来の金融業界では考えられなかった利便性を生み出し、金融機関にとって大きな脅威となっています。

こうしたフィンテック企業の目的は、既存の金融機関のサービスが届かない人や企業に金融サービスを提供することにより、新たなビジネスチャンスを創出することです。

日本初のネット専業銀行として、2000年に事業を開始したジャパンネット銀行の小村充宏社長は「日経ビジネス」紙のなかで、「銀行が本当の顧客として相手にしているのは、利用者の5%程度ではないか」と指摘しています。

また、スマートフォン決済から小売・飲食業への融資を手掛ける米国スクエアのファリル・アリー・スポークスマン氏は、同紙の中で「我々ならば、中小零細企業が必要としている(決済や融資などの)金融サービスを提供できる」と述べています。

フィンテックのインフラとして利用されているアプリやクラウドは、無料のものが大半ですが、これらはサイトにおける広告収入などによってコストがまかなわれ、個人や中小企業顧客への負担が最低限に抑えられるようになっています。

3.金融の各事業領域に与えるインパクト

野村資本市場研究所は、フィンテックによる既存の金融事業領域への影響を、5つの類型に分けてまとめています。

この類型では、決済や融資、投資と言った各領域において、既存のビジネスへの影響度合いに応じ分類されています。

現在の金融事業を支援するといったレベルのサービスから、変革や代替、新たな金融仲介となりうるものまで、フィンテックの事業領域が金融事業へ影響があることを示しています。

そして、5類型の中で最も影響があるものとして、ブロックチェーン技術を挙げています。

金融取引のすべてを記録した帳簿の作成・維持が、低コストで、かつ集中管理する機関を用いずに可能となるため、その取引インフラが根本から変わってしまう可能性があります。

フィンテック分野への投資は世界中で勢いを増していますが、日本では遅れを取っています。

米大手コンサル会社のアクセンチュアによると、2014年のフィンテック投資額は、世界で122億ドル(約1兆5000億円)と、2013年の約40億ドルから3倍増えています。

国ごとの投資額では、米国の98億8700万ドル、英国の6億2300万ドルに対して、日本は5400万ドルにとどまります。

要因としては日本の金融事業における規制によるものが大きいと考えられます。

従来日本の金融機関には、旧大蔵省の保護のもと業界全体に厳しい参入規制がかけられてきました。

金融庁も新たなテクノロジーの金融分野への参入を受け、2015年9月にまとめた「平成27事務年度金融行政方針」のなかで、新しい金融サービスであるフィンテックの動向を注視していく旨を明確にし、ワーキンググループを発足して規制緩和に向けた議論を行っており、規制緩和が進めば国内でもフィンテック分野への投資額が増えていくと考えられます。

フィンテック企業と金融機関をめぐる関係は、目下、流通業界等でも見られるネットビジネスと店舗との競争と同じ構図になっています。

今後は金融業界も、対面営業のメリットを押し出していくか、またフィンテック企業と連携を行いながら、現在の顧客に対してより良いサービスを行っていくのかなどの対策を選択し、実施する必要があると考えられます。

2.フィンテックのサービス分類と具体事例

フィンテックのサービス事例にはどのようなものがあるでしょうか。

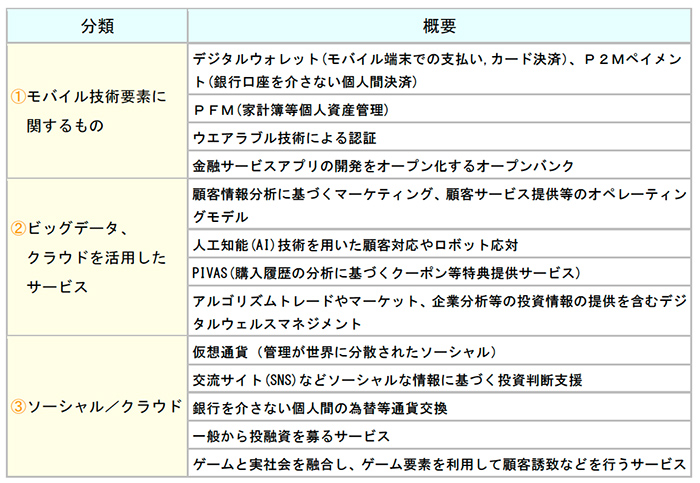

2015年8月11日の日経産業新聞では、従来の金融サービスに革新をもたらすサービスを、以下のような分類で紹介しています。

分類のキーワードとしては、「モバイル、ビッグデータ、クラウド、ソーシャル」といった、インターネット業界の用語が挙げられています。また決済や個人資産のみならず、お金に関する幅広い面で新たなサービスが生まれてきています。

この中から具体的なサービス事例を以下に紹介します。

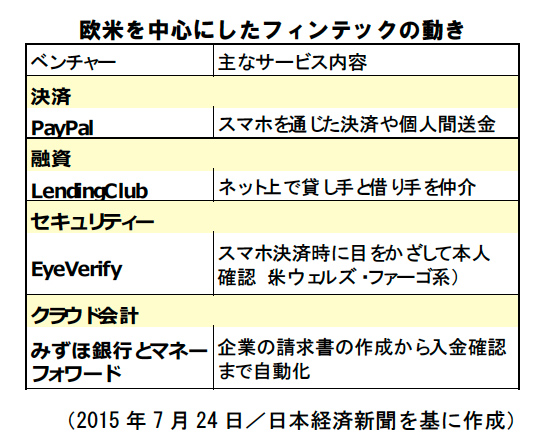

(1)モバイル決済サービス

フィンテックの中でも、特に決済分野では先行した新しいサービスが誕生しています。

一般の消費者などが便利に使える新しい決済サービスとして、スマートフォンやタブレット端末をクレジットカードの決済端末にするサービスが「モバイル決済」です。

2009年設立の米スクエア社は、スマホやタブレットのイヤホンジャックに500円玉ほどの小型機器を装着することで、クレジットカード決済を可能にしました。

またペイパルは、1998年創業の「元祖」フィンテック企業として、インターネット上でクレジットカード決済サービスを提供しています。

またグーグルやアップルは、スマートフォン端末に決済のためのアプリ等を標準装備する機種を発売しています。

これは世界の携帯電話台数が伸びていることと同時に、新興国などにおいて銀行口座やクレジットカードを持っていない層が多数いるため、今後のサービス展開が見込めることを想定しています。

新しいサービスが生まれている背景としては、ネットワーク上でハードウェアや大規模データの保管やコンテンツの共有をすることができるクラウド技術の発達により、セキュリティ基準を確保できるようになったことが挙げられます。

(2)クラウドファンディング

投資分野では、会社や個人の事業内容に魅力を感じた人から小口の出資金を集め、その資金をもとに事業をはじめる「クラウドファンディング」というサービスがあります。

起業家が事業を始めた初期の資金調達では、決算書または担保などの保証が無ければ金融機関から見向きもされないことが多々あります。

しかしクラウドファンディングでは、事業内容や商品の魅力を、インターネットを通じてアピールすることにより、サイトを見た個人などから直接、資金を調達することができます。

また資金を投資する側にとっても、資金を寄付するもの、利息付で返還されるもの、投資事業のサービスを割引購入することができるものなど、複数の投資方法から選択することにより、リスクをコントロールすることができます。

(3)EC(電子商取引)事業者による融資審査

同じ融資に関するサービスでも、インターネットを介した個人などから融資を募るのではなく、事業者が融資の斡旋や直接融資を行っている場合もあります。

特徴はその融資の審査方法にあります。従来、金融機関では決算書による財務分析や商品、経営者との面談内容をもとに、担当者が融資の判断をしていました。

しかし、EC事業者は、インターネット上を介して入手できる書き込みやサイト閲覧の履歴、ネットショッピングの購入履歴、銀行口座やクレジットカードの使用履歴など様々なデータを収集し、それを瞬時に統計的に分析し、融資の審査を行っています。

現在では情報処理のスピードが上がり、これまで取得が出来なかったような情報の入手も可能になっています。

それらをビッグデータと呼ばれる巨大なデータベースによって瞬時に分析し、信用情報という客観的なデータとして、時間や人の手間をかけず、情報のアウトプットおよび的確な判断を行っているのです。

3.新たな金融サービスが及ぼす影響

フィンテックが金融業界に及ぼす影響

フィンテックをめぐる動向に対し、既存の金融機関にはどの様な影響があるのでしょうか。

各種報道や分析によれば、金融業界に大きな影響があることは否定できません。

アメリカのコンサルティング会社マッキンゼーは、今年の9月に発表した「グローバルバンキング・アニュアルレビュー」の2015年版で、フィンテックが金融機関の利益を大きく減少させるとの分析を発表しました。

今後10年間でフィンテックによって銀行の利益が60%減少し、売り上げが40%減少すると予測しています。

また、送金、中小企業への貸し出し、および資産管理の分野では、利益が10%から35%減少すると予測しています。

過去には、インターネットという新しい技術の発展により、消費者が店舗に行かずにウェブ上でショッピングを行うことが可能になり、いくつかの商品分野においては、ウェブショップが従来の店舗型ショップに取って代わりました。

フィンテックという新しい技術発展においても、金融業界にこのような大きな変化をもたらすのでしょうか。

金融業界は、銀行がすでに社会的なインフラとして大きな影響力を持っており、またさまざまな業界規制があり自由に参入することができない業界です。

さらに、銀行が自ら、フィンテックに相当する新しい技術開発を進めていく可能性もあり、実際、欧米の金融機関は新しい動きに対応するためベンチャー企業等への出資・買収などを行っています。人の思考や生活習慣までを大きく変えたインターネット程の変化は生じないとしても、フィンテックの技術革新は、閉鎖的であった金融分野の新たな事業として業界を変動させる期待が持たれます。

今後の金融業界における課題と動向

(1)金融業界とフィンテック企業の課題

フィンテック技術の進歩を受けて、今後の金融業界の動向についての記事が、「フォーブスジャパン」紙に掲載されています。2015年10月20日、エコノミスト誌主催の金融カンファレンス「Buttonwood(ボタンウッド) conference(カンファレンス)」にウォールストリートとシリコンバレーの大物らが集合し、フィンテックが銀行業界に与える影響について話し合われました。

その中で、金融業界がフィンテックに対抗していく上での重要な課題のひとつとして、人材不足が挙げられました。

エコノミスト誌でグローバルエコノミストを務めるJoseph(ジョセフ) Lake(レイク)氏の調査によると、銀行が人材確保に苦戦している一方で、フィンテック企業の事業開始には、銀行からの転職を希望する人からの応募が多数届いているとのことです。

フィンテック企業が占める金融業界内でのシェアは、まだ業界全体とすれば僅かではありますが、銀行などの金融機関も、フィンテック企業が生み出す新たな技術に対抗するほどの人材確保には至っていません。

今後、金融機関とフィンテック企業のどちらがこのネックを解消して大きなシェア拡大をしていくのか注目されます。

(2)国内金融業界での動向

フィンテック企業の隆盛を踏まえ、2015年になると金融機関での対応が活発になっています。

国内メガバンクや地方銀行などの金融機関が、フィンテックに関係するアイデアの募集や企業との提携に動き出しています。

《1》国内銀行での動き

三菱東京UFJ銀行

2015年2月から6月にかけて、フィンテックがテーマのアイデアコンテスト「Fintech Challenge 2015」を開催しました。

6月の表彰式上では、村上常務執行役員が「外部の方々と一緒に知恵を絞る必要を痛感した」として、今後フィンテック企業との連携を積極的に行っていく姿勢を強調しています。

そして同年11月27日、国内銀行では初めてFintechスタートアップ企業の事業立上げを支援する「MUFG Fintechアクセラレータ」を発表しました。

IT技術を用いた金融サービスに関するアイデアを募集して、ビジネスマッチングの機会提供や融資の検討などを通じ、フィンテック企業と協同する体制づくりを始めています。

みずほ銀行

マネーフォワード社との提携により、企業向けの会計支援サービスを始めました。

またNTTデータ社と共同して有望ベンチャーの発掘に乗り出し、自社のサービス向上につながる提携先を探す取り組みも行っています。

三井住友銀行

2015年8月に、シリコンバレーにあるフィンテック企業との接点を作るため、現地での新規起業支援を行っている「プラグ・アンド・プレイ・テックセンター」との提携を発表しました。

またフィンテック企業を集めたイベントを9月に開催したことが、翌日の新聞記事に掲載されています。

《2》決済(クレジット)分野での動き

決済分野においてITベンチャー企業のリキッド社が実用化した指紋を用いた生体認証による決済システムを、JCB社と富士通社も手のひら静脈による決済システムとして、2~3年後に実用化することを目標としています。

現在リキッド社のシステムは約40カ所で採用され、利用者は1万人程度になっています。

こうした技術を導入できるよう、JCB社と富士通社ではさらに技術開発やセキュリティの強化に取り組んでいます。

このように既存の金融機関とフィンテック企業は競合するだけではなく、相互にもつ技術や基盤をもとに協働するという体制も取れるようになってきています。

昨今、フィンテック企業の隆盛に伴い、金融業界での規制緩和が検討されており、事業提携はさらに加速することが考えられます。

金融業界の規制緩和と事業提携

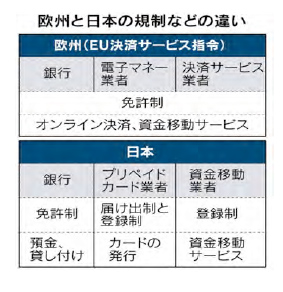

現在の日本では、金融事業を行うための許認可に、免許制や登録制など複数の規制が混在しており、金融サービスの横断的な提供を妨げています。

欧州では、欧州連合(EU)が銀行や電子マネー事業者、決済サービス事業者を対象とした、「EU決済サービス指令」という共通の規制を設けて新しい金融事業を柔軟に提供できるようにしており、日本国内でも同様なルール作りを検討しています。

このように金融(Finance)と技術(Technology)の融合で新たな金融サービスを生み出そうとする動きが、国内外で急速に広がっていることを受け、金融庁では現状の法規制の見直しに向けた議論を始めています。

金融庁の佐藤参事官は、2015年12月8日、日経BPイノベーションICT研究所が主催した「金融ITイノベーションフォーラム2015」の基調講演で、この法規制の見直しについて、「ITと金融業界の新しい挑戦を継続的にサポートしていく」と語っています。

ただしサポートとは、規制緩和のことだけを指すわけではなく、暗号通貨など「最低限のルールや財務規制があった方が利用者の信頼につながり、イノベーションが進む面もある」とし、同時にしっかりとした見極めを行っていくという方向性を示しています。

4.新しい金融サービスの浸透と今後の課題

技術革新が引き起こす今後の課題

フィンテックという新しい金融サービスの登場により、消費者の金融のサービス選択や受益の機会が増していますが、一方で技術革新のスピードがあまりにめまぐるしいため、関連する法規制等整備の面で以下のような課題が残されています。

(1)金融業界への規制

日本では金融機関の許認可が、銀行業、プリペイドカード業者、資金移動業者それぞれに分かれ、欧州等の海外諸国と比べ複雑であり、かつ事業内容についても整合性を持っていないことが、業務提携などの横断的なサービスを難化させ、国際競争力の低下を招いているのではないか、とする以下のような指摘があります。

こうした声を受け、金融庁の審議会で銀行規制の緩和案が検討されています。

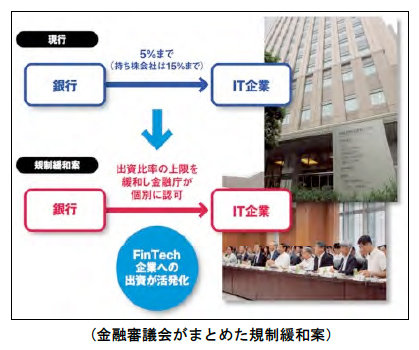

2015年12月22日に金融審議会の作業部会は、金融グループによる出資規制の緩和に関する報告書をまとめ、金融持ち株会社や銀行がIT企業など一般事業会社へ出資する際の制限緩和等の内容が盛り込まれました。

具体的には金融持ち株会社であれば15%、銀行であれば5%までと定められていた出資比率を緩和し、金融庁が金融サービス向上につながる業務への出資であると判断した場合には、上限を設けず個別に認可する仕組みの導入を目指しています。

規制緩和により金融機関とフィンテック企業との提携は過熱することが想定されます。

しかし、規制緩和と技術革新はいたちごっこになる恐れもあります。

金融審議会「決済業務等の高度化に関するスタディ・グループ」(第10回)で述べられている通り、「銀行がしっかりと安心・安全を守ってきたというのは、1つの日本の決済の利点」であると考えられます。

金融分野においては、安全性に重要を置きながら、規制緩和の情報を把握しつつ、その時点のルールや解釈の枠の中で進めていかざるを得ないと考えられます。

(2)ITリテラシーの向上

今後、さらにフィンテックを普及させていくためには、ユーザー側のリテラシーを育てていく必要もあります。

新たな金融テクノロジーをユーザーに浸透させていくためには、新たなテクノロジーにユーザーが関心を持ったり、使いこなしていくためのリテラシーを備えていることが必要になります。

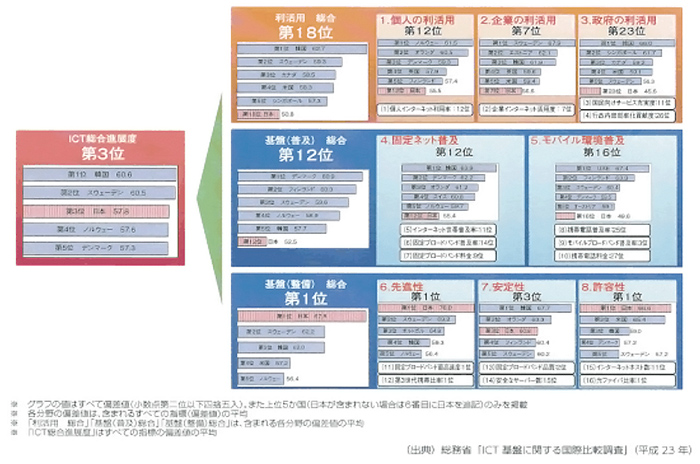

総務省が2011年に行った「ICT 基盤に関する国際比較調査」によれば、日本は通信インフラの基盤整備については世界1位となっていながら、ICT(コンピュータやインターネットに関連する情報通信技術)の利活用の面では、世界18位となっています。

世界各国との比較をすると、日本におけるITリテラシーが相対的には高くないことがうかがえます。

フィンテック技術普及のためにはユーザー側のリテラシーを向上し、サービスの普及に努めるための方法を検討していく必要があります。

フィンテック協会代表の丸山理事は日本でフィンテックが発展するために必要な条件を「日本はどちらかというと情報リテラシーが低い国。フィンテックを利用する側が情報リテラシーを高める必要がある。」とコメントしています。

(3)セキュリティの確保

決済サービスにおいては本人確認が甘く、マネーロンダリングの温床になる可能性があります。

最近も「イスラム国」がプリペイドカードを使ってテロを準備していたことがわかりました。

電子マネーは、一定額以内であれば匿名で使えるため追跡しにくく、フランスでは購入時の規制強化を決めています。

またビットコインなどの仮想通貨が、テロ組織の資金調達に活用される可能性が浮上し、各国で法規制強化の声が高まっています。

日本国内では2014年2月の「マウントゴックス」の経営破綻時に、当時の政府がビットコインについて「通貨ではない」とする公式見解を出し、取り扱いや所管官庁などの取り決めが曖昧なままとなっていました。

イスラム国が既存の銀行ネットワークを介さず、監視の目が届きにくい仮想通貨で資金を貯めているとの指摘もあり、本人確認などを管理手続きに織り込まざるをえない状況になっています。

2015年6月に、マネーロンダリングやテロ資金対策の国際基準を定める金融活動作業部会(FATF)の場で仮想通貨に対する対応が議論されました。

そして同月26日には、仮想通貨の交換所を対象とした規制を盛り込んだ指針を公表しました。

この指針では、加盟各国に交換所向けの規制を義務づけ、仮想通貨への法整備を迫る内容となっており、日本国内においても対策を検討する必要に迫られています。

(4)事業提携における壁

銀行などの金融機関は、フィンテック企業と競合するのではなく、提携することにより、互いの不足している機能を補っていく取り組みが見受けられます。

また政府も提携を推進すべく、規制を緩和する方向で動き始めています。

しかし、この場合には既存システムと新たなシステムやネットワークとの接続性を考慮する必要があります。

システムを接続するためにはAPI(アプリケーション・プログラミング・インターフェース)によるシステムのオープン化(システム仕様の公開)が必要となりますが、問題となるのは、システムをオープン化することによって、既存のシステムに不具合が生じたり、セキュリティに脆弱性が増すような事態が発生することです。

金融機関の信用が失墜することがないよう、リスクの担保や、相互の責任区分を整理できるかが鍵となります。

また、提携の際には相互の業界文化の違いも問題となるケースがあります。

新興のフィンテック企業では、新しい技術が生まれた場合には即座に行動に起こす俊敏さがありますが、金融機関においては安全性や確実性を重視し、慎重に物事を進めていく傾向があります。

金融機関とフィンテック企業が提携する場合には、こうした文化の違いを相互に理解していくことが必要となります。

フィンテックが広まることによる金融機関の将来像

フィンテックによる金融サービスが世の中に広まることによって、金融機関が今後どうなっていくのか、を想定した内容が、アクセンチュア社の「フィンテックと銀行の将来像」に記載されています。

これによれば、大きく以下2つのシナリオが想定されています。

(1)デジタル革命による破壊

新規参入企業との競争や業界規制、イノベーションに対する顧客からのニーズに対応できず、フィンテック企業がもたらすビジネスモデルに取って代わられ、既存の金融機関によるサービスが最小限に縮小するシナリオです。

(2)デジタル革命による再構築

金融イノベーションの浸透により、顧客の暮らしを良くすることに焦点が向けられます。

また関連する企業との提携をすることにより、顧客満足以上の価値を提供する方法を習得してきます。

金融機関が自らの強みを活かしながら、イノベーションを取り込むことで、新たな価値を創造できるようになります。

フィンテックによる影響は確実に既存の金融機関にも表れており、これまでと同じビジネスモデルでは対応できなくなっています。

21世紀初頭のIT革命の際には、インターネットによる情報網や顧客の思考の大きな変化により、対応できない企業の淘汰や合併が進みました。

反対に、我々の生活は、インターネットの普及による情報処理速度の向上や処理量の拡大、また場所を問わずに用事を済ますことが出来るようになったことなどから生活スタイルが大きく変わりました。

フィンテックによる金融業界への影響においても、市場における新たなビジネスモデルに対応できる企業と、対応できずに淘汰される企業の二極化が進むとともに、また消費者にとってよりサービス選択の幅が広がるといった生活の利便性が享受できるようになるでしょう。

■参考文献

『週刊エコノミスト』2015年12月15日号

『日経ビジネス』 2015年12月14日号

『FinTech革命』 日経BP社

『ICT 基盤に関する国際比較調査(総務省)』2011年度