- 2020年 経営実績とその傾向

- 2020年 収入上位診療所の経営実績

- 2020年 診療科目別経営実績

- 2020年 医療法人経営指標分析結果

- 優良クリニックの経営改善取り組み事例

1.2020年 経営実績とその傾向

1.2020年経営実績の概要

2021年度介護報酬改定の主要テーマは、地域包括ケアシステムの推進

経営実数分析は、2020年の決算書に基づいて実数値から経営状況を把握することを目的としています。

抽出したデータは、2021年3月までに決算を終えた無床診療所355件(医療法人240件、個人開業115件)の主要科目について、平均値を算出しています。

なお、医療法人のデータについては役員報酬を除外、個人データについては専従者給与を同じく除外しています。

2020年度は、新型コロナの影響を受け、患者数の減少により、収入、利益などが例年以上に落ち込む結果となりました。

2.全体動向と利益の傾向

(1)全体動向

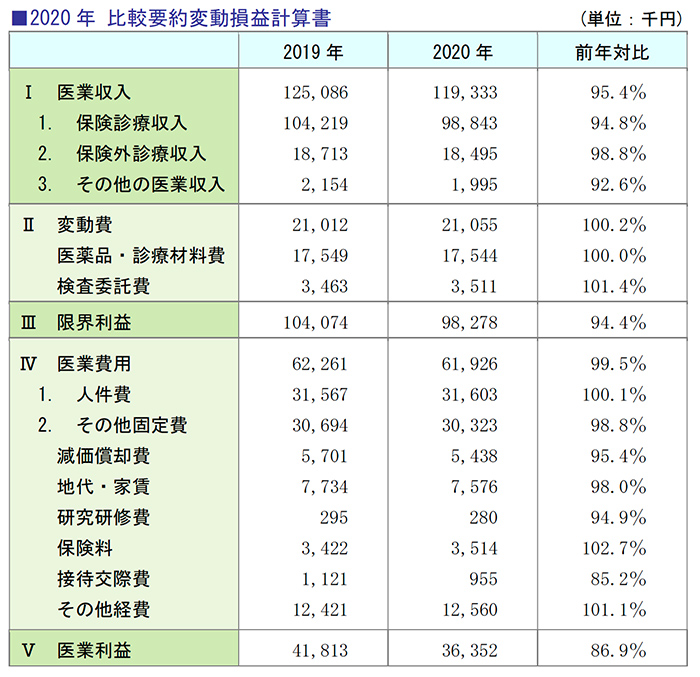

2020年における医科診療所の経営実績は、2019年と比較して減収減益となりました。

今回の調査では、黒字診療所は全体の64.2%を占めています。

医業収入は4.6%、うち保険診療収入は5.2%の減少で、変動費はほぼ横ばいとなりました。

限界利益は5.6%の減少で、医業費用が0.5%の減少となり、医業利益は13.1%の減少となりました。

(2)利益状況

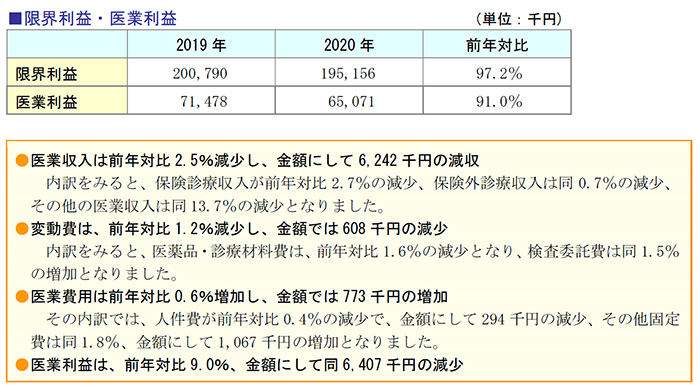

限界利益は前年対比5.6%の減少、医業利益は同13.1%の減少となりました。

3.医業収入の傾向

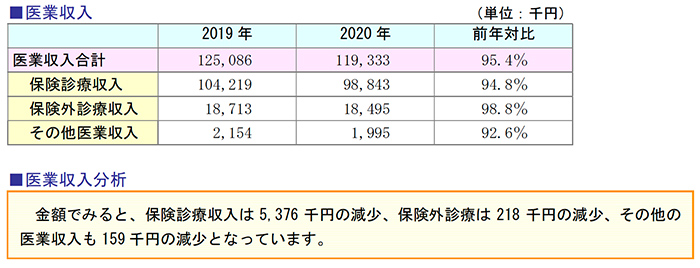

医業収入の実績は、下記のとおりです。医業収入合計では前年対比95.4%で、減少しました。

うち保険診療収入は同5.2%の減少、保険外診療収入は同1.2%の減少、その他医業収入は同7.4%の減少となりました。

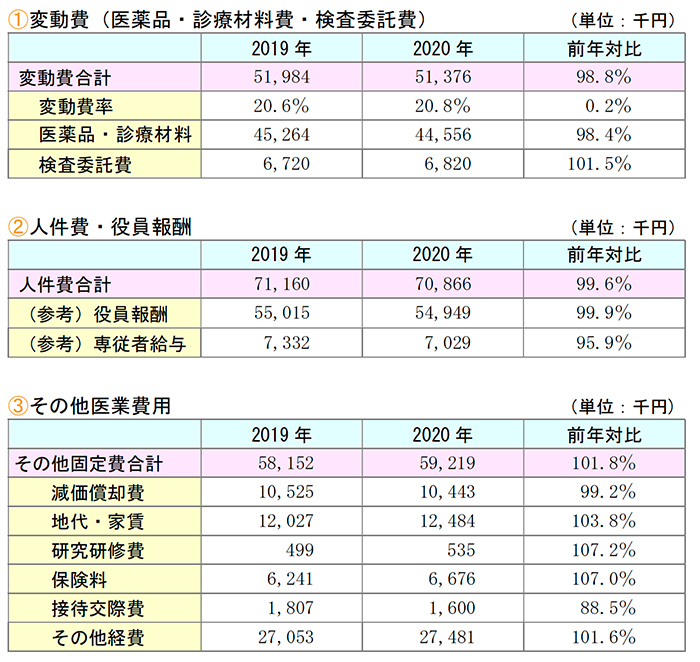

4.医業費用の傾向

(1)医業費用前年対比較

医業費用の実績は、下記のとおりです。

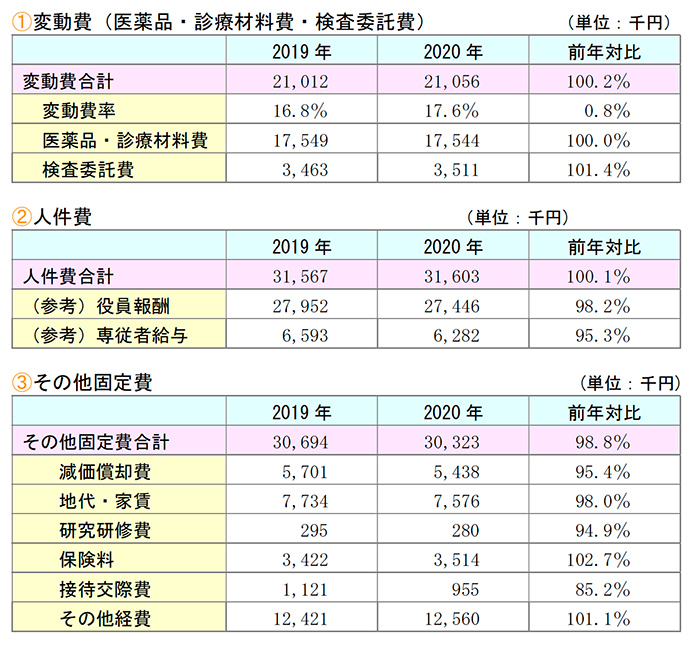

変動費合計は前年とほぼ横ばい、人件費についても前年とほぼ横ばいで、その他固定費は1.2%の減少となりました。

なお、人件費には、役員報酬及び専従者給与は含まれておりません。

それぞれ個別に集計し、参考データとして掲載しました。

役員報酬の母数は240件、専従者給与の母数は70件です。

(2)医業費用の傾向

2.2020年 収入上位診療所の経営実績

1.収入上位診療所の経営実績の概要

第1章で分析した無床診療所355件(医療法人240件、個人開業115件)の決算書より、収入上位20%を抽出し、経営データを集計しました。

分析の分母は71件で、その内訳は医療法人64件、個人開業7件です。

なお本分析では人件費から役員報酬と専従者給与は除いています。

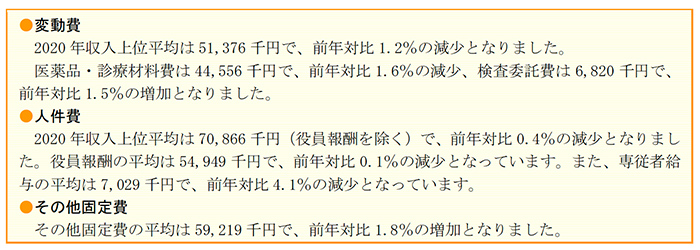

2.収益性の傾向

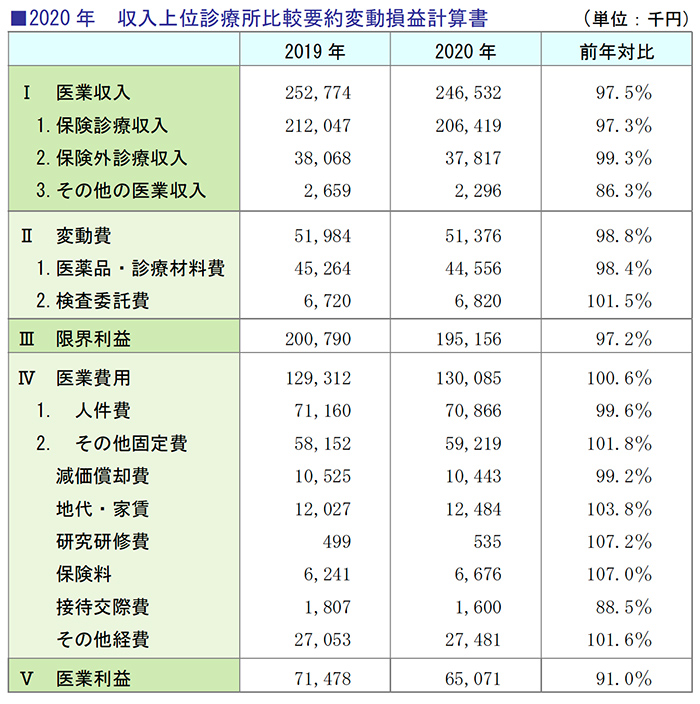

収入上位診療所の2020年経営実績は、診療所全体と同じく減収減益でした。

収入上位診療所の黒字診療所の割合は61.9%で、全体での64.2%という数値と比べ、赤字割合が高い結果となりました。

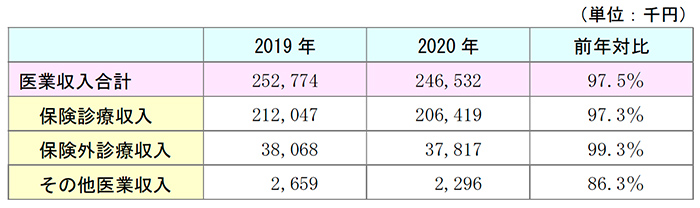

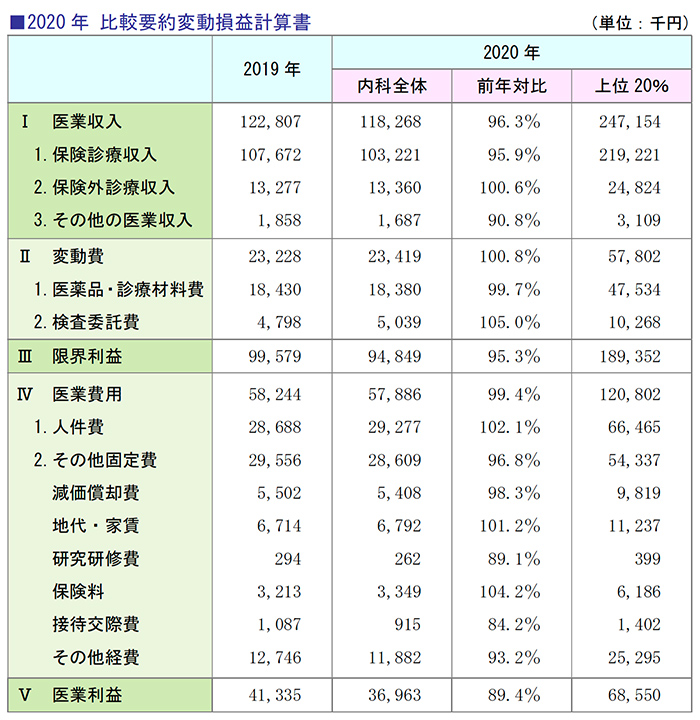

医業収入は全診療所データでは前年対比4.6%の減収でしたが、収入上位診療所では同2.5%の減少となっています。

内訳を見ると、保険診療収入が同2.7%の減少、保険外診療収入、その他の医業収入も前年対比で減少しています。

変動費は前年対比1.2%の減少、限界利益は同2.8%の減少となりました。

医業費用は、人件費が同0.4%の減少となっており、その他固定費は同1.8%の増加でした。

3.医業収入の傾向

(1)医業収入前年対比較

(2)医業収入分析 (医業収入上位20%)

4.医業費用の傾向

(1)医業費用前年対比較

医業費用の実績は下記のとおりです。

変動費合計は前年対比1.2%の減少となり、人件費は同0.4%減少しました。

その他固定費は同1.8%の増加となっています。

なお、人件費の取り扱いは前述の通りで、役員報酬の母数は64件、専従者給与の母数は7件となります。

(2)医業費用の傾向

3.2020年 診療科目別経営実績

1.診療科目別経営実績の概要

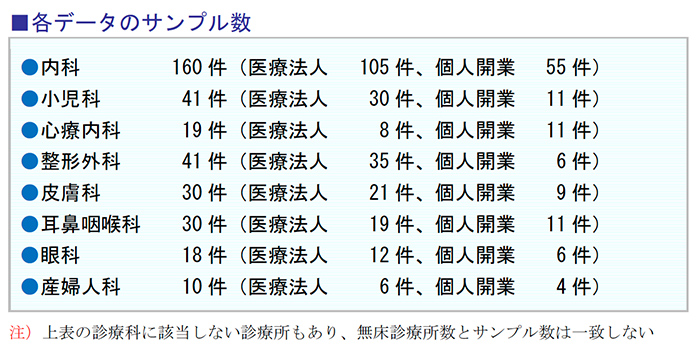

本分析で抽出したデータは、無床診療所355件(医療法人240件、個人開業115件)の決算データから診療科目別に抽出し、各診療科目別の平均値を算出しています。

なお、抽出した診療科目は、内科、小児科、心療内科、整形外科、皮膚科、耳鼻咽喉科、眼科、産婦人科で、第1章のデータ同様、人件費から役員報酬と専従者給与は除いています。

また、参考として、各診療科目上位20%のデータを記載しています。

個別データは、次以降に紹介しています。

診療科目別に集計した主要科目別数値は下記のとおりです。

2.診療科目別経営実績結果

(1)内科診療所

内科等を標榜している診療所の集計データの内訳は、一般内科133件、循環器内科7件、消化器内科2件、その他18件の計160件です。

内科診療所は減収減益を示し、医業収入は前年より減少しています。

変動費は前年対比0.8%の増加、医業費用は同0.6%の減少となりました。

結果として医業利益は36,963千円で同10.6%の減少となりました。

なお、母数105件による役員報酬は、2020年平均で25,615千円となっています。

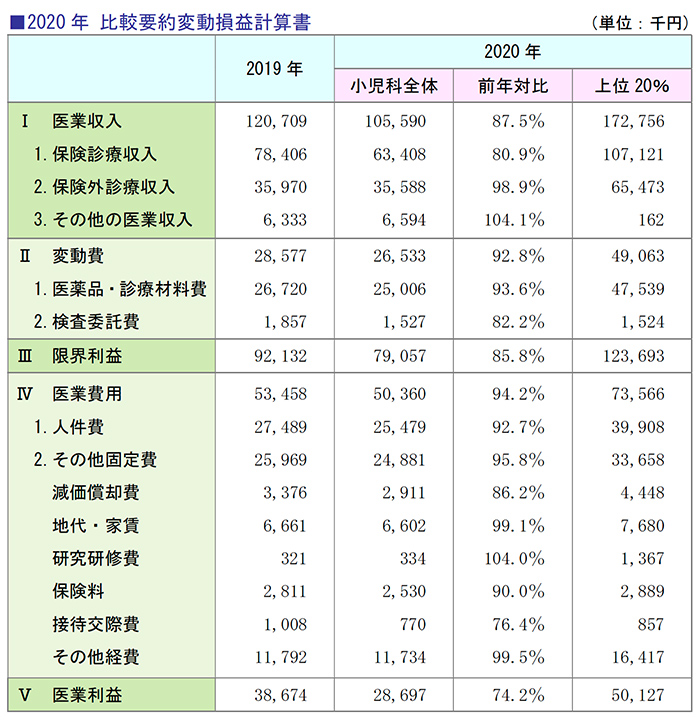

(2)小児科診療所

小児科診療所は新型コロナによる影響が大きく、減収減益を示し、医業収入は105,590千円で、前年対比12.5%の減少となっています。

変動費は同7.2%の減少、医業費用は同5.8%の減少となりました。

結果として医業利益は28,697千円で同25.8%の減少となりました。

なお、母数41件による役員報酬は、2020年平均で26,603千円となっています。

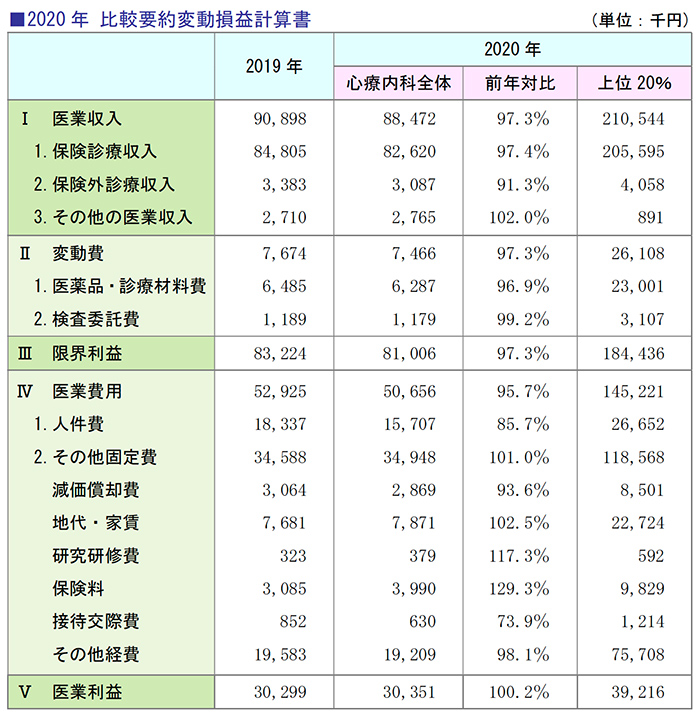

(3)心療内科診療所

心療内科診療所は減収増益を示し、医業収入は88,472千円で、前年対比2.7%の減少となっています。

変動費は同2.7%の減少、医業費用は同4.3%の減少となりました。

結果として医業利益は30,351千円で同0.2%の増加となりました。

なお、母数19件による役員報酬役員報酬は、2020年平均で14,888千円となっています。

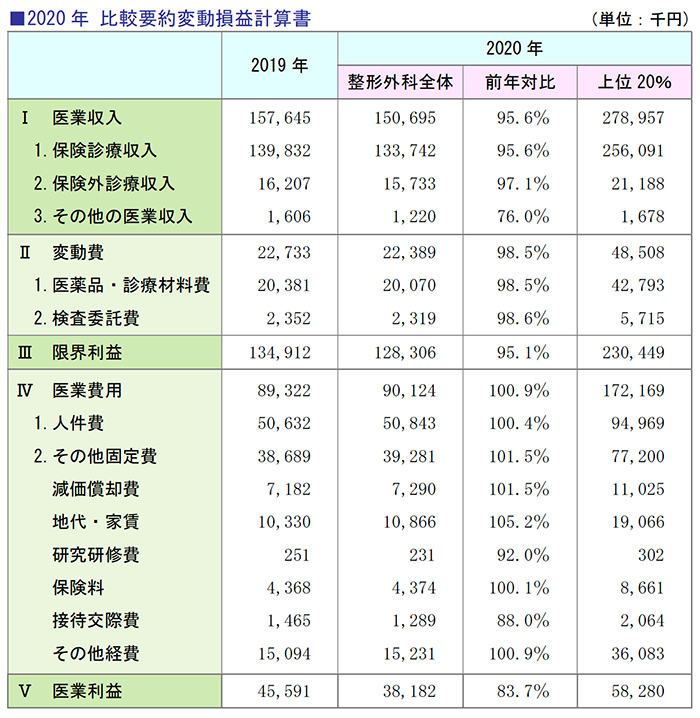

(4)整形外科診療所

整形外科診療所は減収減益を示し、医業収入は150,695千円で、前年対比4.4%の減少となっています。

変動費は同1.5%の減少、医業費用は同0.9%の増加となりました。

結果として医業利益は38,182千円で同16.3%の減少となりました。

なお、母数41件による役員報酬は、2020年平均で35,366千円となっています。

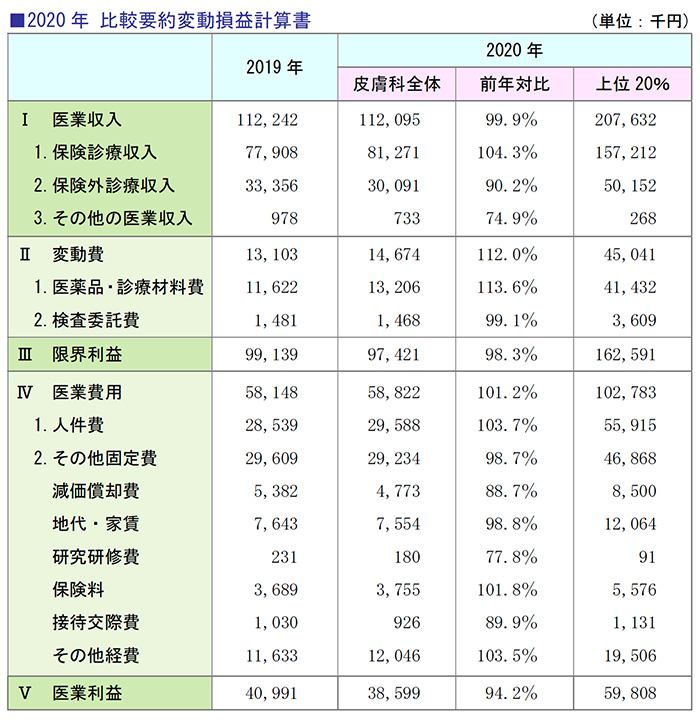

(5)皮膚科診療所

皮膚科診療所は増収減益を示し、医業収入は112,095千円で、前年対比0.1%の減少となっています。

変動費は同12.0%、医業費用は同1.2%の増加となりました。

結果として医業利益は38,599千円で同5.8%の減少となりました。

なお、母数30件による役員報酬は、2020年平均で28,384千円となっています。

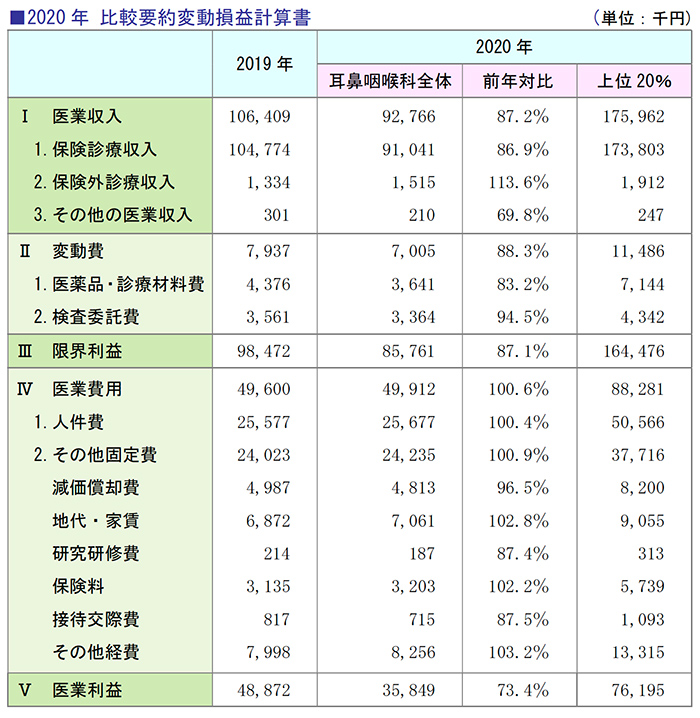

(6)耳鼻咽喉科診療所

耳鼻咽喉科診療所は新型コロナの影響が大きく、減収減益を示し、医業収入は92,766千円で、前年対比12.8%の減少となっています。

変動費は同11.7%の減少、医業費用は同0.6%の増加となりました。

結果として医業利益は35,849千円で同26.6%の減少となりました。

なお、母数30件による役員報酬は、2020年平均で32,757千円となっています。

(7)眼科診療所

眼科診療所は増収減益を示し、医業収入は117,660千円で、前年対比1.2%の増加となっています。

変動費は同13.7%、医業費用は同1.8%の増加となりました。

結果として医業利益は35,932千円で同5.0%の減少となりました。

なお、母数18件による役員報酬は、2020年平均で25,026千円となっています。

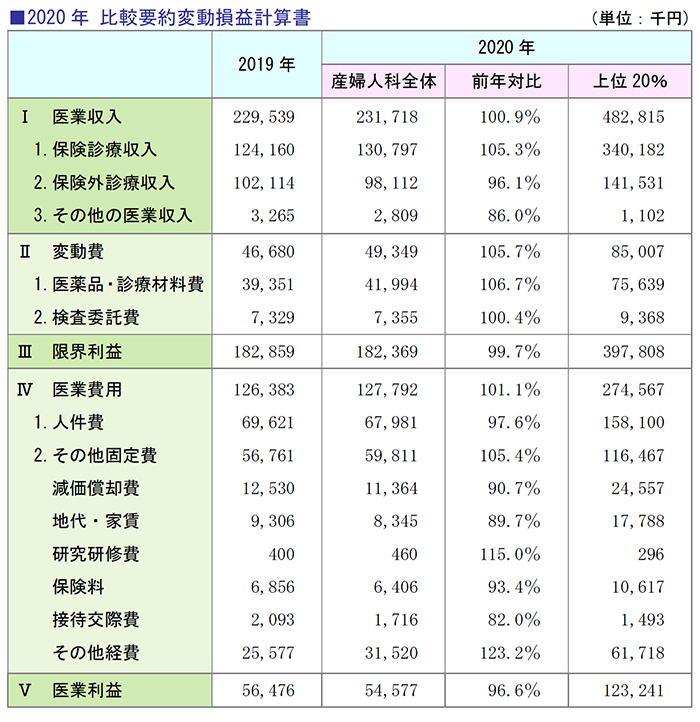

(8)産婦人科診療所

産婦人科診療所は増収減益を示し、医業収入は231,718千円で、前年対比0.9%の増加となっています。

変動費は同5.7%の増加、医業費用は同1.1%の増加となりました。

結果として医業利益は54,577千円で同3.4%の減少となりました。

なお、母数10件による役員報酬は、2020年平均で36,228千円となっています。

4.2020年 医療法人経営指標分析結果

1.2020年医療法人経営指標分析結果

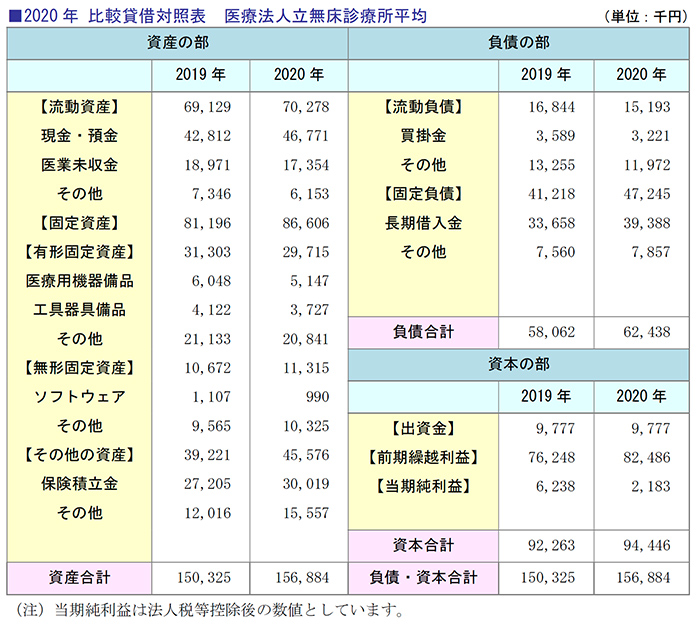

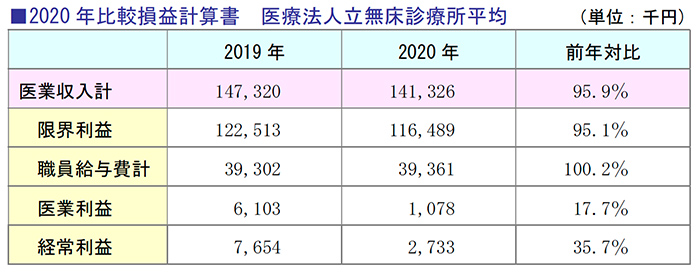

医療法人立無床診療所の240件を対象として、貸借対照表の数値を抽出し、経営指標を算出しました。

分析は、収益性、生産性、安全性、成長性の4つの視点で行っています。

経営分析に必要となる主要損益数値は次のとおりです。

なお職員数については平均値を算出し、9名で計算しています。

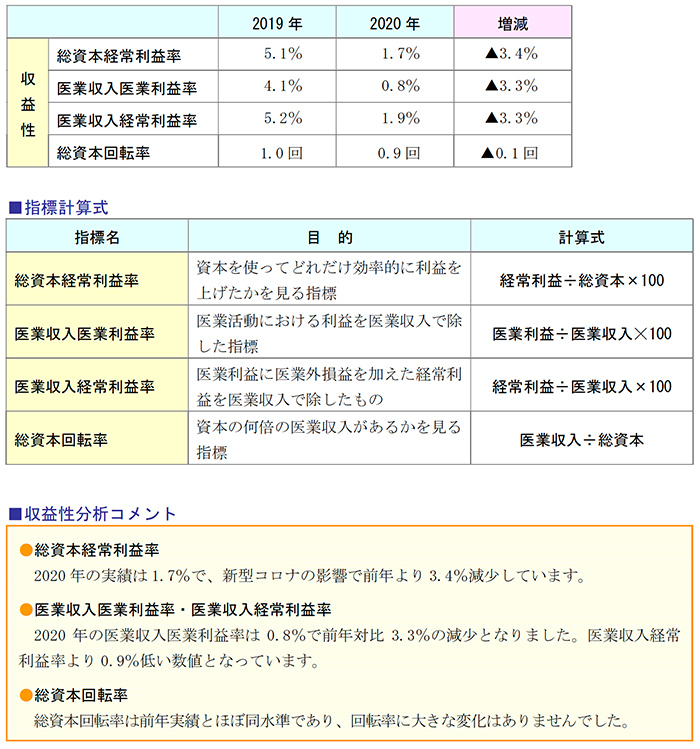

2.収益性分析 前年対比

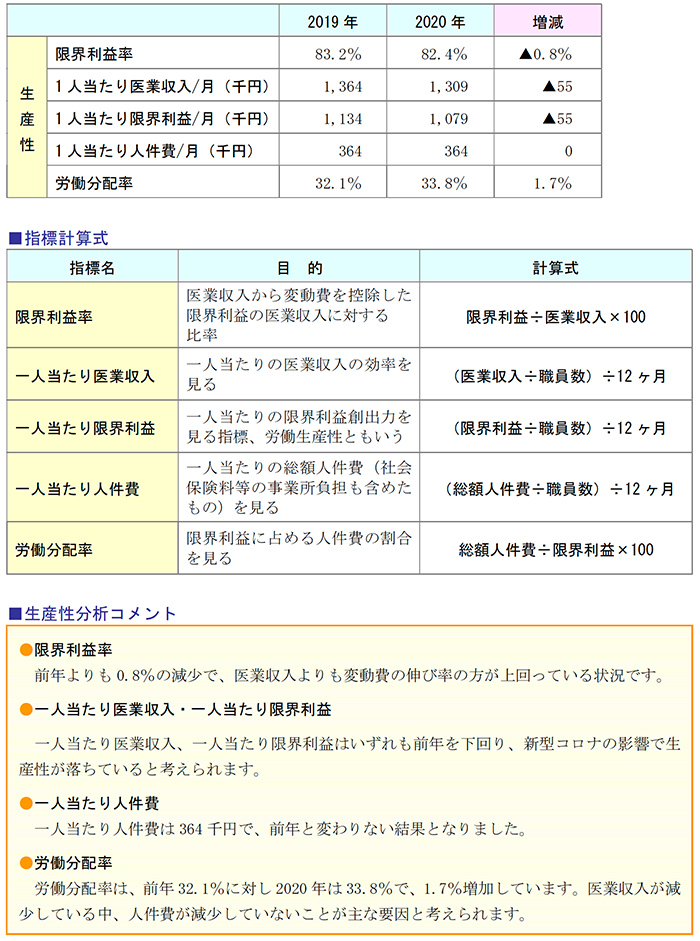

3.生産性分析 前年対比

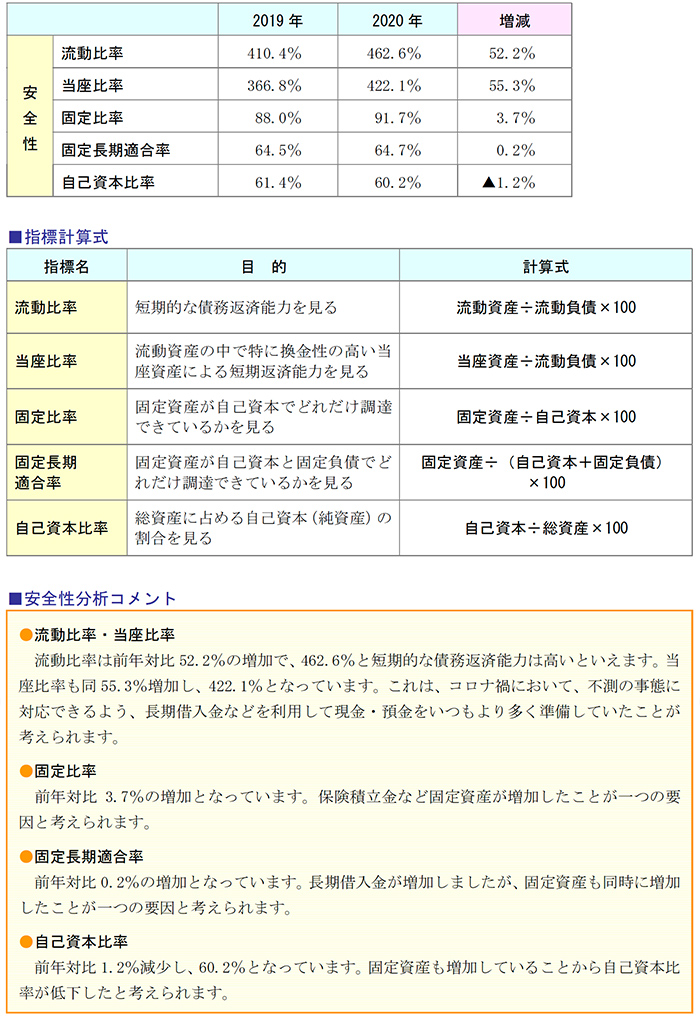

4.安全性分析 前年対比

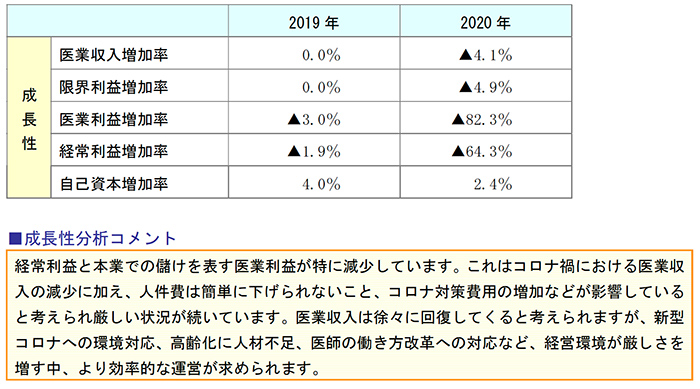

5.成長性分析 前年対比

5.優良クリニックの経営改善取り組み事例

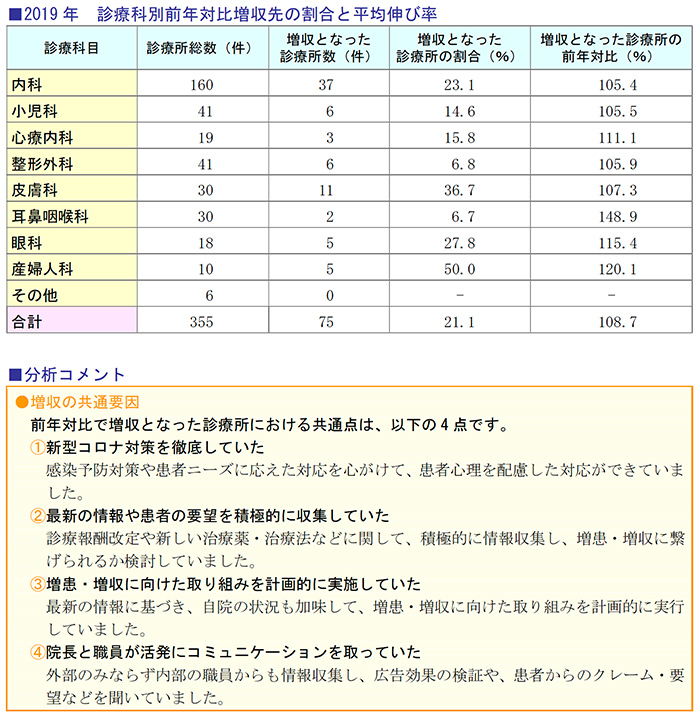

1.前年対比で増収となった診療所の割合

355件の診療所のうち、前年対比で増収となったのは75件で、全体の21.1%でした。

診療科目別に見ると、増収となった診療所の割合が最も多かったのは産婦人科で50.0%、次いで皮膚科の36.7%でした。

前年対比の伸び率が最も高かったのは、耳鼻咽喉科の148.9%、次いで眼科の115.4%でした。

その他各診療科別の数値は下記のとおりです。

2.増収施策の取組事例

(1)院内感染対策を行ったことにより集患に成功した事例

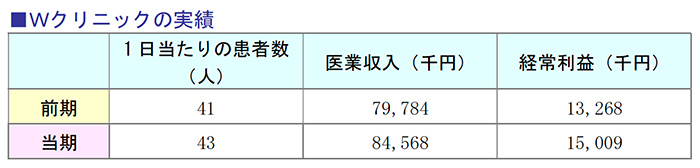

新型コロナ感染拡大により、患者数は減少しましたが、徹底的な院内感染対策と感染予防徹底のPRで再び患者数を伸ばしたWクリニックの事例を紹介します。

開業して7年が経つWクリニック(内科)は、開業当初から評判が良く、順調に患者数を伸ばしてきました。

しかし昨年、新型コロナの影響により、医業収入は減少に転じてしまいました。

要因としては、外来受診時の感染を恐れ、患者が受診を控えたためです。

Wクリニックの院長は、再び患者数を伸ばすため、どのような施策を打てばよいか頭を悩ませ、考えたのが「安心して通える診療所」でした。

当初、オンライン診療も検討しましたが、やはり対面診療を重要視して安心して通える診療所作りを目指すことに決めました。

そこで、ポイントとなるのが職員を含めた感染予防の徹底と感染予防を徹底していることを患者に伝えることです。

上記に掲げたことを実践するためには職員の協力が絶対不可欠であり、職員とイメージ共有することが感染対策には必要不可欠であるといえます。

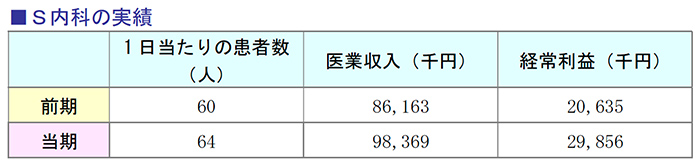

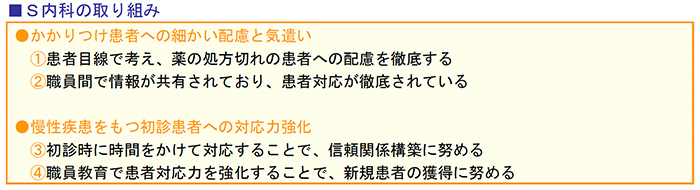

(2)かかりつけ患者・慢性疾患をもつ患者に配慮して成功した事例

かかりつけ患者・慢性疾患をもつ患者に寄り添ったことで、患者数の減少を防ぎ、増収に成功したS内科の事例です。

開業後11年目を迎えるS内科は、郊外に構える診療所です。

地域の診療所として周囲の住民からの信頼も厚く、慢性疾患を抱えた患者や高齢患者が多く来院しています。

①かかりつけ患者への対応

S内科はかかりつけ患者に配慮した環境づくりに心がけています。

例えば、予約した日に来院しなかった、または薬の処方日数が切れる日に来院しなかった患者のほぼ全員に、来院予定の翌日には、医院の看護師が電話で連絡をします。

診療所から連絡があった多くの患者はその気遣いから診療所に足を運びます。

S内科の医院長は、かかりつけ患者に対する責任感を強く持ち、薬が切れていて来院しなかった患者にアプローチすることで、信頼関係の構築と受診促進を実現しています。

②慢性疾患をもつ患者への対応

例えば高血圧症の患者に対して、初診時には医師だけではなく、看護師の問診も含めて時間をかけてゆっくりと患者の話を聞くように心がけています。

初診時に患者に寄り添った対応・患者を大切にすることで、初診患者がかかりつけ患者になることがあります。

かかりつけ患者を維持していくためには、患者にとって有益な情報や診療サービス等を継続して提供していくことが求められます。

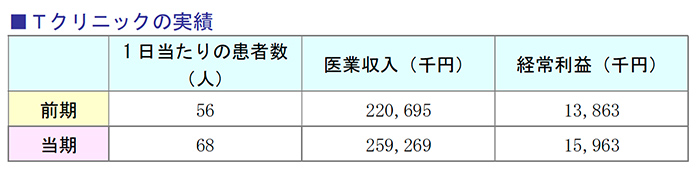

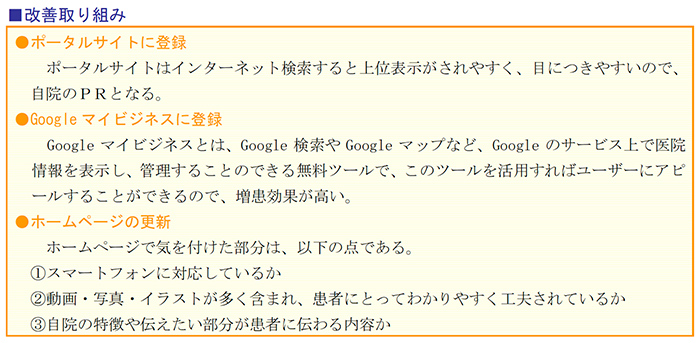

(3)オンラインマーケティング活用により増患を実現した事例

オンラインマーケティングを活用して増患を実現した事例を紹介します。

開業10年となるTクリニック(皮膚科)は、中核都市の市街地に位置する診療所です。

開業当初は、新しい建物と綺麗なホームページの効果もあり順調に患者を獲得してきました。

しかし、新型コロナの影響もあり、患者数が伸び悩んでいました。

そこで、増患対策として考えたのがオンラインマーケティングの活用です。

また、ホームページも開業してからほとんど更新していなかったので、同時に更新(見直し)も行いました。

院長は、「増患を考える上で重要となるのは、目標数値を予め決めておき、その目標数値を達成させるためには何が必要であるかを考えることだ」と話します。

また、外部の力も借りて効率的に増患対策を行ったことも成功の要因と考えられます。

このように厳しい経営環境が続く中で、少なからず収入、利益を伸ばしている診療所もあります。新型コロナの感染対策はもちろんのことですが、どの事例も、増患へのポイントは患者目線に立って物事を考えられているかということです。

厳しい経営環境の中では、患者に選ばれる診療所になることが不可欠であるといえます。