- 令和4年度税制改正の概要

- 個人所得課税の改正

- 資産課税の改正

- 法人課税の改正

- 消費課税の改正

- 納税環境整備の改正

この記事をPDFでダウンロードする。(企業・医業・歯科経営情報)

1.令和4年度税制改正の概要

令和4年度税制改正は、「成長と分配の好循環」と「コロナ後の新しい社会の開拓」をコンセプトに、新しい資本主義の実現に取り組む岸田内閣として最初の税制改正です。

大綱の冒頭では「企業が研究開発や人的資本などへの投資を強化し、中長期的に稼ぐ力を高める」ことを最大のテーマとして掲げ、「賃上げを積極的に行うとともに、マルチステークホルダーに配慮した経営に取り組む企業に対し、税制上の措置を抜本的に強化する」ことを力強く宣言しています。

一方、「再分配機能の向上」や「格差の固定化防止」「簡素な制度の構築」といった現行税制の問題点にも言及。経済成長を阻害しないよう配慮しつつ、これらの実現に向けて取り組んでいく方針を掲げています。

(1)成長と分配の好循環の実現

「成長と分配の好循環」の実現に向けて、企業の積極的な賃上げを促すとともに、株主だけでなく従業員、取引先などの多様なステークホルダーへの還元を後押しする観点から、いわゆる賃上げ税制(所得拡大促進税制など)が抜本的に強化されます。

一方、収益が拡大しているにもかかわらず賃上げや投資に特に消極的な企業に対しては、租税特別措置の適用を停止するなど厳しい対応をとる方針が示されました。

また、カーボンニュートラル実現の観点から、認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅について、いわゆる住宅ローン控除の借入限度額を上乗せする措置などが実施されます。

社会全体の課題となっている中小企業の事業承継については、平成30年1月から10 年間の措置として「すべての発行済株式について、その相続税・贈与税の全額を納税猶予する特例制度」が設けられています。

中小企業の事業承継を強力に後押ししている同制度ですが、「事業承継を集中的に進めるための時限措置としている」という制度趣旨に鑑みて、「令和9年12月末までの適用期限については今後とも延長を行わない」ことが大綱の中でアナウンスされました。

(2)経済社会の構造変化を踏まえた税制の見直し

個人所得課税については、近年、経済社会の構造変化を踏まえ、配偶者控除等の見直し、給与所得控除・公的年金等控除・基礎控除の一体的な見直しなどの取組みが進められてきました。

今回の大綱にも「引き続き各種控除の見直しを行っていく」ことが明記されたものの、具体的な改正は見送られています。

同様に「私的年金等に関する公平な税制のあり方」や「記帳水準の向上等」についても引き続き検討を行うことが明記されたものの、より慎重な議論が必要であることから改正は見送られました。

令和3年度の税制改正で大きく取り上げられた「相続税・贈与税のあり方」については、今回の改正で何かしらの手直しが入ることが予想されていたものの、「格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」と記述されるに止まっています。

(3)円滑・適正な納税のための環境整備

消費税の複数税率制度の下において適正な課税を確保する観点から、令和5年10月に施行される消費税の適格請求書等保存方式(インボイス制度)について、円滑な制度移行のための改正が数多く実施されます。

特に、免税事業者が適格請求書等発行事業者となるための諸手続きについては、現行制度上、期中に移行することができない問題について解決を図り、任意のタイミングで適格請求書等発行事業者となることができるようになります。

また、インボイス制度のスタートにより、免税事業者である小規模事業者が不当な取扱いを受けないよう、政府がしっかりとサポートをしていくことが明言されています。

また、今回の改正では、記帳義務及び申告義務を適正に履行する納税者との公平性を担保する観点から、記帳義務の不履行の程度に応じて過少申告加算税等を加重する仕組みが設けられることになりました。

なお、税理士制度の見直しについても触れられており、コロナ後の新しい社会を見据え、税理士の業務環境や納税環境の電子化といった、税理士を取り巻く状況の変化に的確に対応するとともに、多様な人材の確保や、国民・納税者の税理士に対する信頼と納税者利便の向上を図る観点から、税理士制度の見直しを行うこととされています。

具体的には、税理士がその業務のICT化等を進める努力義務の創設や、税理士試験の会計学科目における受験資格の不要化、税理士法人が行うことができる業務範囲の拡充等の措置が講じられます。

さらに、デジタル技術の活用により、納税者がいつでも・どこでも簡単に手続きができる納税環境を整備することが明記され、例えば住宅ローン控除の適用にあたり必要となる住宅ローン年末残高証明書の納税者による提出を不要とするなど、e-Taxの利便性を向上させる取り組みや、登録免許税・自動車重量税におけるキャッシュレス納付制度の創設等も行われます。

2.個人所得課税の改正

所得課税の改正は、マスコミ報道でも大きく取り上げられた「住宅ローン控除」の控除率引き下げのほか、「大口株主が支払を受ける上場株式等の配当等」を申告分離課税の対象から外し、総合課税とするなど増税色の強い項目も散見されますが、全体としては小粒の改正となりました。

1.住宅借入金等を有する場合の所得税額の特別控除の見直し

(1)改正の背景

住宅借入金等を有する場合の所得税額の特別控除(以下、住宅ローン控除)は、個人が住宅ローンの借り入れを行って住宅を新築、取得または増改築等(以下、住宅の取得等)した場合に、入居した年以後10年間にわたり、住宅ローンの年末残高に控除率を乗じて計算した金額をその年分の所得税額から控除できる制度です。

控除率1%と恩恵が大きく、住宅購入の大きな後押しとなっています。

ところが会計検査院は、平成30年度の決算検査報告の中で、この住宅ローン控除制度について「借入金利が住宅ローン控除の控除率1%を下回る場合には、毎年の住宅ローン控除額が住宅ローンの支払利息額を上回る」とし、さらに「住宅ローンを組む必要がないのに住宅ローンを組む動機付けになったり、住宅ローン控除の適用期間が終了するまで繰上返済をしない動機づけになっている」ことを指摘しました。

政府はこうした会計検査院の指摘を受け、住宅ローン控除の控除率について、現在の金利水準に合わせる改正を行うことを決定しました。

(2)改正の概要

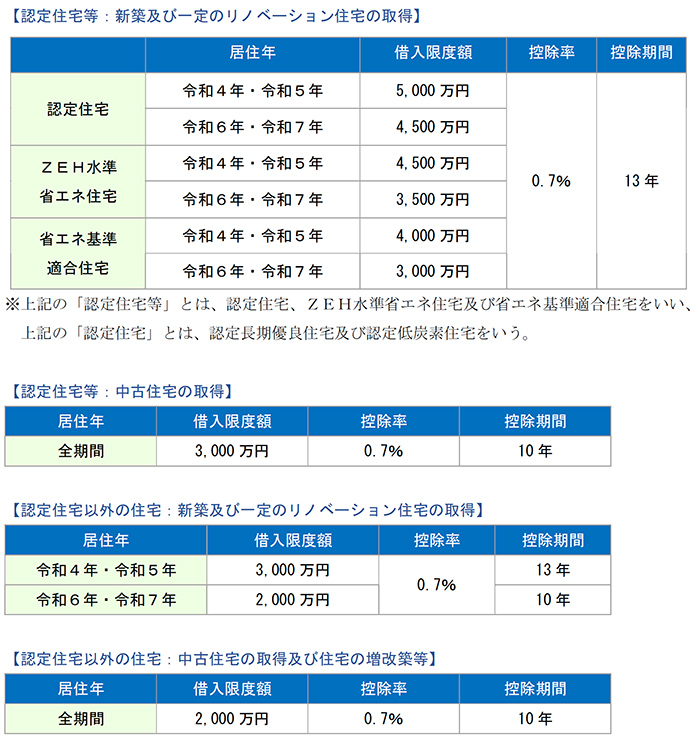

①住宅借入金等の年末残高の限度額(借入限度額)、控除率及び控除期間

住宅借入金等の年末残高の限度額(借入限度額)、控除率及び控除期間が次のように改正されます。

②適用期限の延長

適用期限(現行:令和3年12月31日)が令和7年12月31日まで4年間延長されます。

③適用対象者の所得要件の引下げ

適用対象者の所得要件が、現行の3,000万円から2,000万円へ引き下げられます。

④築年数要件の廃止

適用対象となる既存住宅用家屋の要件について、築年数要件(現行:その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの)が廃止され、新たに「新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなす)であること」が加えられます。

2.既存住宅の耐震改修・特定の改修工事をした場合の所得税額の特別控除の見直し

(1)改正の背景

住宅ローン減税の改正に合わせ、①既存住宅の耐震改修をした場合の所得税額の特別控除、②既存住宅に係る特定の改修工事をした場合の所得税額の特別控除についても控除率が見直されます。

(2)改正の概要

①既存住宅の耐震改修をした場合の所得税額の特別控除

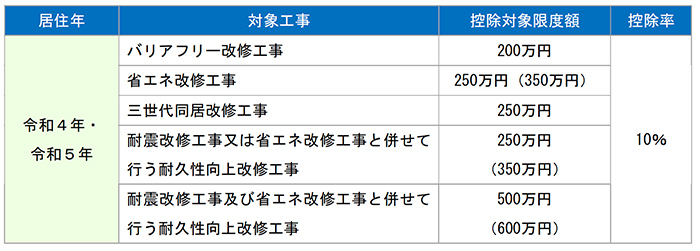

既存住宅の耐震改修をした場合の所得税額の特別控除について、令和4年及び令和5年に耐震改修工事をした場合の標準的な工事費用の額に係る控除対象限度額及び控除率が以下のように見直された上で、適用期限(現行:令和3年12月31日)が令和5年12月31日まで2年間延長されます。

②既存住宅に係る特定の改修工事をした場合の所得税額の特別控除

この制度は、居住家屋について一定の省エネ改修工事(同時に設置する太陽光発電装置の設置工事を含む)、バリアフリー改修工事、三世代同居対応改修工事、耐震改修工事、省エネ改修工事と併せて行う耐久性向上改修工事をし、その家屋を個人の居住の用に供した場合に、その年分の合計所得金額が3,000万円以下のときは、標準的な費用の額の10%相当額をその年分の所得税額から控除するものです。

今回の改正により、標準的な工事費用の額に係る控除対象限度額、控除率が以下のように見直されます。

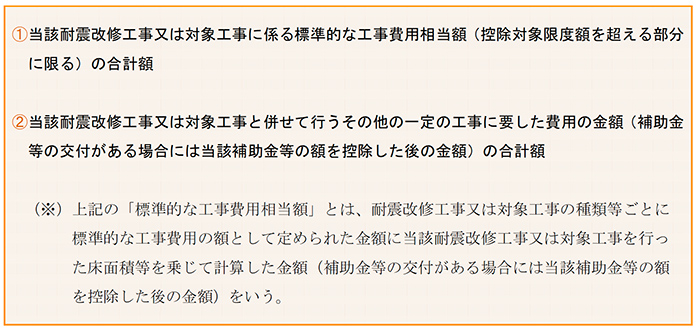

また、個人が所有する居住用の家屋について、前記の耐震改修工事又は特定の改修工事をして、令和4年1月1日から令和5年12月31日までの間に居住を開始した場合には、一定の要件の下で、その年分の所得税の額から下記に掲げる金額の合計額の5%に相当する金額を控除することができます。

3.住宅借入金等を有する場合の所得税額の特別控除に係る確定申告手続等の見直し

(1)改正の背景

住宅ローン控除の見直しに合わせて、納税者の事務負担を軽減する改正が行われます。

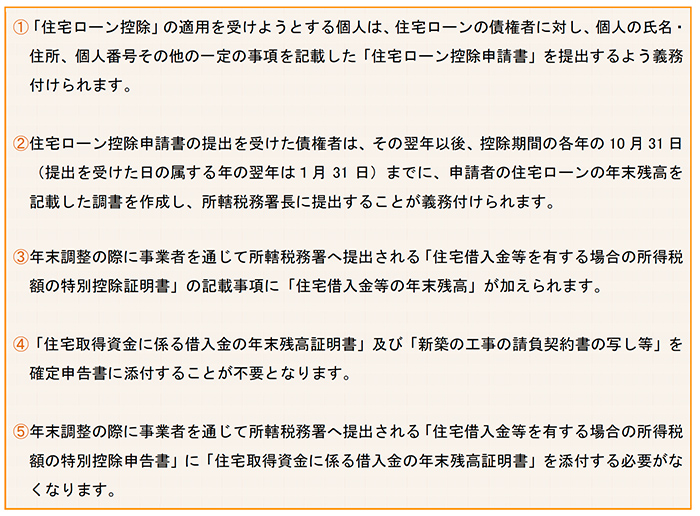

(2)改正の概要

住宅ローン控除に関する確定申告の手続きが次のように改正されます。

これらの改正は、居住年が令和5年以後である者が、令和6年1月1日以後に行う確定申告及び年末調整について適用されます。

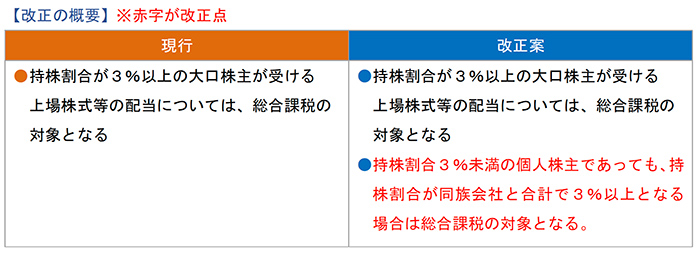

4.上場株式等に係る配当所得等の課税の特例の見直し

(1)改正の背景

通常の個人株主が上場株式等の配当を受けた場合、配当等を受け取る際に20.315%が源泉徴収された上で、①申告不要制度、②申告分離課税を選択して確定申告を行う、③総合課税(配当控除後の税率は最大で49.44%)で確定申告を行うという3つの課税方式が選択できます。

一方、持株割合が3%以上である大口株主は、投資目的で株式を保有しているのではなく、事業に参画する目的で株式を保有していると考えられることから、その支払いを受けた配当等については、事業所得とのバランスを踏まえて総合課税の対象とされています。

ところが、大口株主を判定するための持株割合は「個人の持株割合」のみで判定するため、自身が議決権の過半数を保有し支配している法人に株式を持たせることによって、実質的に3%以上の持株割合を確保しているにもかかわらず、大口株主に該当せず総合課税が回避できるため、会計検査院が問題視していました。

(2)改正の概要

上場株式等に係る配当所得等の課税の特例について、次の改正が行われます。

なお、この改正に伴い、上場株式等の配当を支払う法人は、その配当等の支払に係る基準日において、株式等保有割合が100分の1以上となる対象者の氏名、個人番号及び株式等保有割合その他の事項を記載した報告書を、その支払の確定した日から1月以内に所轄税務署長に提出しなければならないこととされます。

この改正は、令和5年10月1日以後に支払われる上場株式等の配当等に適用されます。

3.資産課税の改正

資産課税の改正はここ数年、若年層への資産移転を促すため相続税が増税に、贈与税が減税になるのがトレンドでしたが、コロナ禍以降、大きな増税項目は見当たりません。

令和3年度改正と同様、全体として小粒な改正に留まったと言えるでしょう。

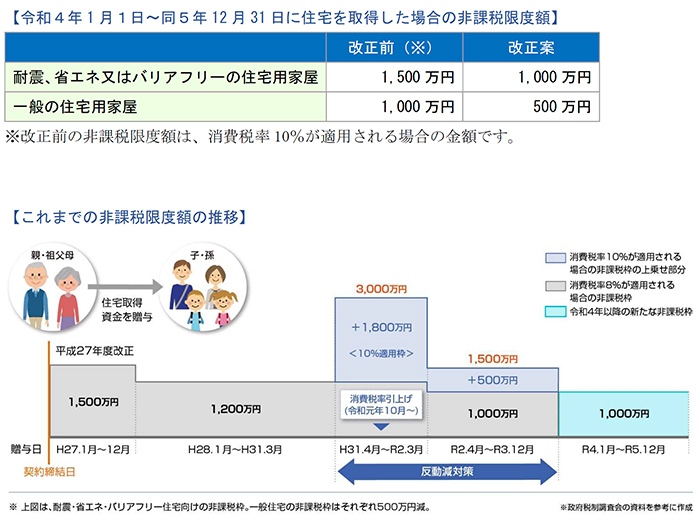

ただし、格差是正に対する国民の関心が高まっていることを受け、創設当初から“金持ち優遇”との批判を浴びてきた「住宅取得資金贈与の非課税措置」が縮小されることになりました。

また、令和3年度の税制改正論議でクローズアップされた贈与税の課税方式の見直しは、今回の改正でも見送られています。

1.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等の延長

(1)改正の背景

住宅取得資金贈与の非課税措置(直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置)は、直系尊属から住宅取得資金の贈与を受けた際、最大で1,500万円までの金額について贈与税が非課税になる特例措置です。

リーマンショックで低迷した日本経済を上向かせるための「経済危機対策」として、平成21年度税制改正で創設されました。

その後、「格差の固定化を招く」との理由から非課税限度額が徐々に縮小されてきましたが、今回の改正ではさらに非課税枠が縮小されます。

(2)改正の概要

①適用期限の延長

本制度の適用期限(現行:令和3年12月31日)が、令和5年12月31日まで2年間延長されます。

②非課税限度額の縮小

令和4年1月1日から同5年12月31日までの間に住宅取得資金の贈与を受けて住宅を取得した場合の非課税限度額が、住宅取得等に係る契約の締結時期を問わず、次のように改正されます。

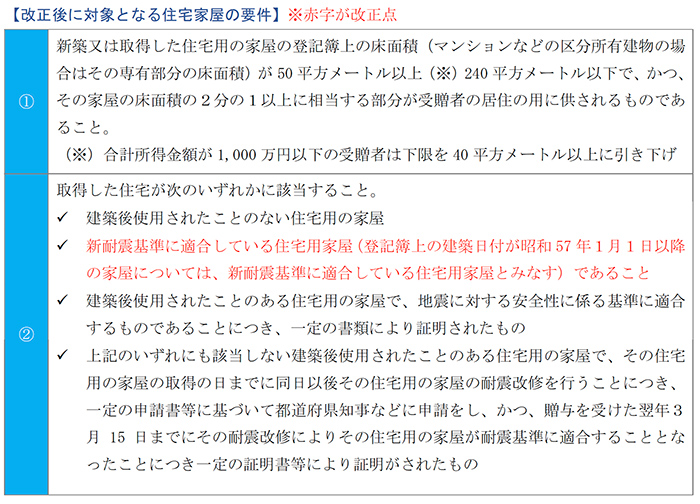

③適用対象となる既存住宅用家屋の要件の見直し

現行制度では、対象となる住宅用家屋が「取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの」に限定されていましたが、改正によりこの要件が廃止されることになりました。

その代わりとして、新たに「新耐震基準に適合している住宅用家屋である」という要件が加えられます。

④受贈者の年齢要件の見直し

受贈者の年齢要件が、現行の「20歳以上」から「18歳以上」に引き下げられます。

(注)令和4年4月1日以後の贈与から適用

2.土地に係る固定資産税等の負担調整措置の延長

(1)改正の背景

固定資産税の計算のベースとなる課税標準は、地方税法により「適正な時価」と定められています。

そのため、経済情勢の変化を適正に反映することを目的として、3年ごとに土地の時価を調査する「評価替え」が実施されます。昨年がこの評価替えの年でしたが、新型コロナ禍の影響に配慮し、地価が上昇しても税額を据え置く負担軽減措置が実施されました。

この措置は当初「令和3年限り」とされましたが、コロナ禍からの経済回復がまだ途上にあることから、内容を変更した上で、引き続き負担軽減措置が継続されます。

(2)改正の概要

固定資産税の負担水準(※)が60%未満である商業地等について、本来ならば上昇した「評価額の5%」が課税標準額に加算されるところ、令和4年度に限り「評価額の2.5%」に減額されます。

ただし、当該額が評価額の60%を上回る場合には60%相当額とされ、評価額の20%を下回る場合には20%相当額とされます。

なお、令和3年度は住宅地にも負担軽減措置がありましたが、令和4年度は継続されないことが決まっています。

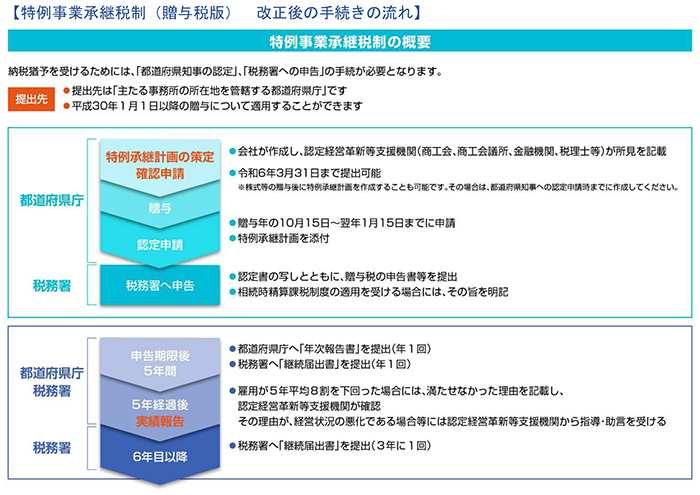

3.非上場株式等に係る相続税・贈与税の納税猶予の特例制度の延長

(1)改正の背景

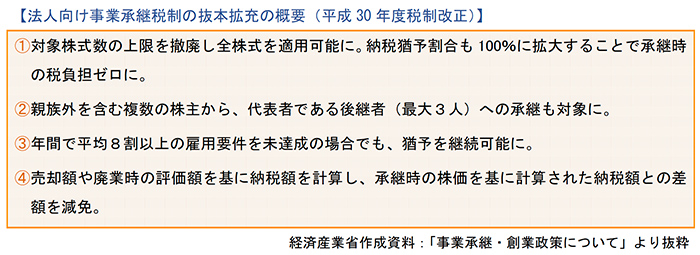

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」は、平成30年度税制改正で抜本的に拡充され「特例事業承継税制」として生まれ変わりました。

これにより、同税制の適用の前提となる認定申請の件数は、拡充前は年間400件程度だったところ、拡充後は年間約6,000件まで増加し、中小企業の事業承継対策のスタンダードとなりそうな勢いを見せています。

(2)改正の概要

上記の特例事業承継税制の適用を受けるには、事前に「特例承継計画」を策定し、令和5年3月31日までに都道府県へ提出しておく必要があり、引き続き中小企業の事業承継を促進する観点から、特例承継計画の提出期限が令和6年3月31日まで1年間延長されます。

なお、税制改正大綱の中で、特例事業承継税制に関し「令和9年12 月末までの適用期限については今後とも延長を行わない」ことが明記されました。

そのため事業承継を検討している中小企業では、早期に事業承継への取り組みをスタートし、本税制の活用について検討を行う必要があるでしょう。

4.新築住宅に係る固定資産税の税額の減額措置の見直し

(1)改正の背景

近年、異常気象による豪雨災害の激甚化が進んでおり、毎年のように大規模な土砂崩れのニュースが報道されています。

ところが、不動産会社が十分な安全対策を行わずに土砂災害特別警戒区域で宅地造成を行い、自治体が是正指導をする事例が見られます。

中には、是正指導を無視して開発を押し進めるケースもあり、長らく問題視されてきました。

こうした状況を受けて政府は、土砂災害特別警戒区域に建設される新築住宅について、長期固定型住宅ローン「フラット35S」の対象から除外することを決めましたが、これに同調する形で、税制の面からも対策が講じられます。

(2)改正の概要

土砂災害特別警戒区域において、「適正な立地を促すために市町村長が行った勧告に従わずに建設された住宅」が、新築住宅に係る固定資産税の税額の減額措置の対象から除外されます。

なお、この制度は令和4年3月31日までの時限措置ですが、今回の改正により適用期限が令和6年3月31日まで延長されます。

4.法人課税の改正

法人課税については、企業が研究開発や人的資本などへの投資を強化し、中長期的に稼ぐ力を高めるとともに、その収益を更なる未来への投資や、株主だけでなく従業員や下請企業を含む多様なステークホルダーへの還元を後押しする観点から、大企業向けの「人材確保等促進税制」の改組、中小企業における「所得拡大促進税制」の見直しを中心とした改正がなされます。

また、大企業についてはその実効性を確保するため優遇税制の不適用措置の要件が見直されます。

1.人材確保等促進税制の改組

(1)改正の背景

「成長と分配の好循環」の実現に向けて、長期的な視点に立って一人ひとりへの積極的な賃上げを促すとともに、株主だけでなく従業員、取引先などの多様なステークホルダーへの還元を後押しする観点から、賃上げに係る税制措置を抜本的に強化します。

(2)改正の概要

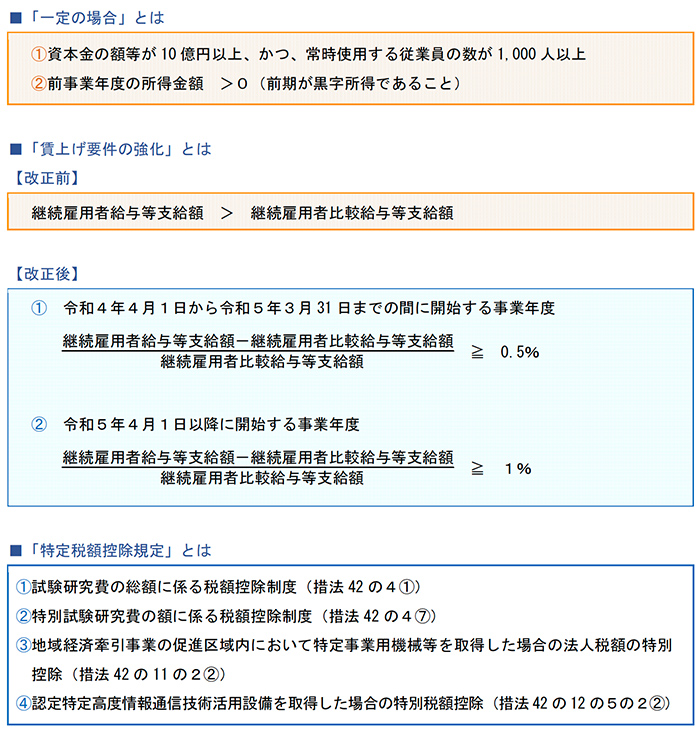

給与等の支給額が増加した場合の税額控除制度のうち新規雇用者に係る措置を改組し、青色申告書を提出する法人が、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、一定の要件に該当するときは、税額控除ができます。

なお、資本金の額等が10億円以上、かつ常時使用する従業員の数が1,000人以上である場合、給与等の支給額の引上げ方針、取引先との適切な関係の構築方針、その他の事項をインターネット等により公表したことを経済産業大臣に届け出ている場合に限り、適用されます。

なお、この上乗せ措置の適用を受ける場合は、教育訓練費の明細を記載した書類の保存(現行:確定申告書等への添付)をしなければなりません。

(3)用語の意義

①継続雇用者給与等支給額

継続雇用者給与等支給額とは、継続雇用者(当期及び前期の全期間の各月分の給与等の支給がある雇用者で一定のものをいう。)に対する給与等の支給額をいいます。

②継続雇用者比較給与等支給額

継続雇用者比較給与等支給額とは、前期の継続雇用者給与等支給額をいいます。

2.中小企業における所得拡大促進税制の見直し

(1)改正の背景

「成長と分配の好循環」の実現に向けて、長期的な視点に立って一人ひとりへの積極的な賃上げを促すとともに、株主だけでなく従業員、取引先などの多様なステークホルダーへの還元を後押しする観点から、賃上げに係る税制措置を抜本的に強化することとなります。

(2)改正の概要

中小企業における所得拡大促進税制について、税額控除率の上乗せ措置見直しを行った上、その適用期限を1年延長することとされます(令和6年3月31日までの間に開始する各事業年度)。

中小企業については、賃上げを高い水準で行うとともに、教育訓練費を増加させた場合に、給与等支給額の増加額の最大40%を控除する措置を設けることとなりました。

なお、この上乗せ措置の適用を受ける場合は、教育訓練費の明細を記載した書類の保存(現行:確定申告書等への添付)をしなければなりません。

3.特定税額控除規定の不適用措置の見直し

(1)改正の背景

賃上げに係る税制の改組にあわせて、いわゆる大企業のうち収益が拡大しているにもかかわらず賃上げも投資も特に消極的な企業に対し、租税特別措置の適用を停止する措置が強化されます(令和6年3月31日までの間に開始する各事業年度につき措置)。

(2)改正の概要

中小企業者以外の大企業につき研究開発税制その他生産性の向上に関連する税額控除の規定(特定税額控除規定)を適用できないこととする措置について、一定の場合には、賃上げ要件が強化されます。

具体的には,次の①②のいずれにも該当する場合に、継続雇用者給与等支給額に係る要件(現行:継続雇用者給与等支給額>継続雇用者比較給与等支給額)を、継続雇用者給与等支給額の対前年度増加率が1%以上(令和4年4月1日から令和5年3月31日までの間に開始する事業年度は0.5%以上)とされます。

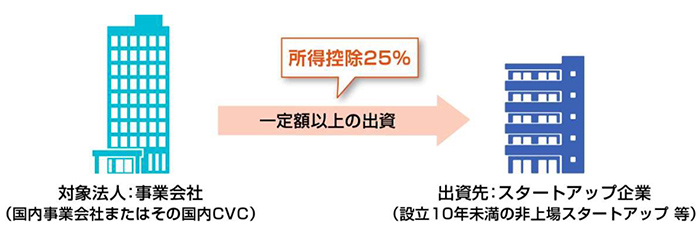

4.オープンイノベーション促進税制の拡充

(1)改正の背景

スタートアップ企業の支援を通じて既存企業の事業革新と付加価値を向上させること、スタートアップと既存企業の協働によるオープンイノベーションを更に促進する観点から、一定の出資について所得控除を認めるという極めて異例の措置であるオープンイノベーション税制について、拡充及び適用期限の延長がされます。

(2)改正の概要

事業会社が、スタートアップ企業の新規発行株式を取得した場合にその取得価額の25%につき所得控除(損金算入)ができる制度について、次の見直しを行った上、その適用期限が2年延長されます。

①出資の対象となる特別新事業開拓事業者(スタートアップ企業)の要件のうち設立日以後の期間に係る要件について、売上高に占める研究開発費の額の割

合が10%以上の赤字会社にあっては、設立の日以後の期間を15年未満(現行:10年未満)に延長されます。

②対象となる特定株式の保有見込期間要件における保有見込期間の下限及び取崩し事由に該当することとなった場合に特別勘定の金額を取り崩による益金算

入期間を、特定株式の取得の日から3年(現行:5年)に短縮されます。

5.交際費等の損金不算入制度の延長

(1)改正の背景

中小法人の大半が交際費等を支出しており、既存の顧客との取引を維持・拡大、商慣行等により、交際費等は中小法人の事業活動の継続に不可欠なものとなっていることから引き続き適用期限を延長する改正がされます。

(2)改正の概要

①交際費等の損金不算入制度の延長

交際費等の損金不算入制度の適用期限が2年間延長され、令和6年3月31日までの間に開始する各事業年度において支出する交際費等の額は、その事業年度の所得金額の計算上、損金の額に算入しません。

なお、交際費等の額のうち接待飲食費の額の50%について損金の額に算入される接待飲食費に係る損金算入の特例については引き続き資本金の額が100億円超である法人については適用が除外されます。

②中小法人に係る損金算入の特例の延長

交際費等の損金不算入制度のうち、中小法人に係る損金算入の特例についても引き続き適用期限が2年間延長され、令和6年3月31日までの間に開始する各事業年度についても適用されます。

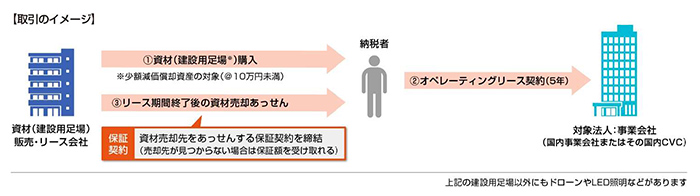

6.少額減価償却資産の取得価額の損金算入制度等の見直し

(1)改正の背景

法人が節税対策として、自己が行う事業で使用しない少額な減価償却資産を大量に取得し、これを貸付の用に供することにより、その取得価額を損金の額に算入するとともに、その供用年度以後の事業年度において当該資産の賃貸料・売却益を益金の額に算入するスキームが近年増加傾向にあります。

よって、これらの制度の対象となる資産のうち主要な事業以外の貸付の用に供した資産を対象資産から除外し、原則の耐用年数に沿った減価償却により損金の額に算入することとなります。

また、中小企業者等の少額減価償却資産についても同様の措置をした上で、適用期限が延長されます。

(2)改正の概要

①少額の減価償却資産の取得価額の損金算入制度

少額の減価償却資産の取得価額の損金算入制度について、対象資産から、取得価額が10万円未満の減価償却資産のうち貸付け(主要な事業として行われるものを除く)の用に供したものが除外されます。

②一括償却資産の損金算入制度

一括償却資産の損金算入制度について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産が除外されます。

③中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度

中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外した上、その適用期限を令和6年3月31日まで2年延長されます。

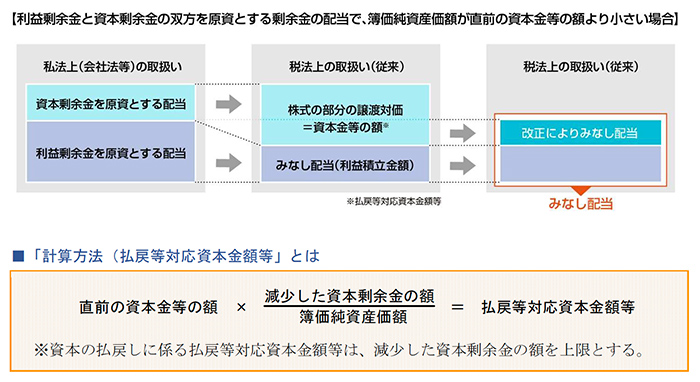

7.みなし配当の額の計算方法の見直し

(1)改正の背景及び概要

①資本の払戻しに係るみなし配当の額の計算の基礎となる払戻等対応資本金額等及び資本金等の額の計算の基礎となる減資資本金額は、その資本の払戻しにより減少した資本剰余金の額を限度とされます。

(注)出資等減少分配に係るみなし配当の額の計算及び資本金等の額から減算する金額についても、同様とされます。

②種類株式を発行する法人が資本の払戻しを行った場合におけるみなし配当の額の計算の基礎となる払戻等対応資本金額等及び資本金等の額の計算の基礎となる減資資本金額は、その資本の払戻しに係る各種類資本金額を基礎として計算されます。

【参考】最高裁判所令和3年3月11日判決について

最高裁判所令和3年3月11日判決(以下「本件判決」という)において、利益剰余金と資本剰余金の双方を原資として行われた剰余金の配当(以下「混合配当」という)が行われた場合における「株式又は出資に対応する部分の金額」の計算方法の規定について、次のとおり、一定の限度において、違法なものとして無効である旨の判示がされました。

【本件判決の概要】

混合配当は、その全体が法人税法(平成27年法律第9号による改正前のもの)24条1項3号(注:現行の法人税法24条1項4号)に規定する資本の払戻しに該当するものというべきである。

株式対応部分金額の計算方法について定める法人税法施行令(平成26年政令第138号による改正前のもの。)23条1項3号(注:現行の法人税法施行令23条1項4号)の規定のうち、資本の払戻しがされた場合の直前払戻等対応資本金額等の計算方法を定める部分は、混合配当につき、減少資本剰余金額を超える直前払戻等対応資本金額等が算出される結果となる限度において、法人税法の趣旨に適合するものではなく、同法の委任の範囲を逸脱した違法なものとして無効というべきである。

出典:国税庁/令和3年10月25日/最高裁判所令和3年3月11日判決を踏まえた利益剰余金と資本剰余金の双方を原資として行われた剰余金の配当の取扱いについて

5.消費課税の改正

近年、車体課税に関する改正が多くを占めていた消費課税ですが、今回は車体課税に関する項目がほとんどない珍しい改正となりました。

代わりに目立ったのが、令和5年10月1日からスタートする消費税の適格請求書等保存方式(インボイス制度)への対応です。

現行では認められていない「免税事業者が期中に適格請求書発行事業者になること」を可能とするなど、制度を円滑にスタートするための改正が数多く行われます。

1.適格請求書等保存方式に係る見直し

(1)改正の背景

免税事業者が令和5年10月1日から「適格請求書発行事業者」となるためには、令和5年3月31日までに「適格請求書発行事業者の登録申請」をする必要があります。

ただし、インボイス制度への移行をスムーズに進める観点から、この期日までに登録申請を行わなかった場合であっても、令和5年10月1日の属する課税期間に限り、期中に適格請求書発行事業者の登録を受けることができる経過措置が設けられています。

しかしながら、その翌事業年度以降については「免税事業者が期中に適格請求書発行事業者へと移行すること」が原則として認められていません。

そこで今回の改正では、免税事業者が期中に適格請求書発行事業者になることができるよう、適格請求書発行事業者の登録申請について見直しが行われます。

(2)改正の概要

①免税事業者による適格請求書発行事業者への登録申請の見直し

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者となることができます。

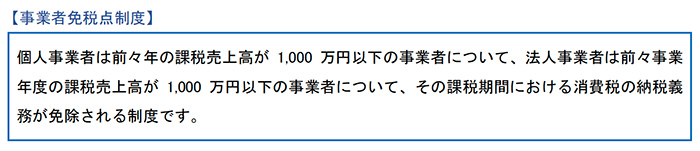

②事業者免税点制度の不適用

上記①の適用を受けて、登録日から課税事業者となる適格請求書発行事業者が、その登録日の属する課税期間の翌課税期間から、その登録日以後2年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度が適用されなくなります。

①②の改正により、免税事業者はいつでも適格請求書発行事業者となることができる一方で、一度適格請求書発行事業者になると、登録した年を含め計3年間は課税事業者であることが強制されます。

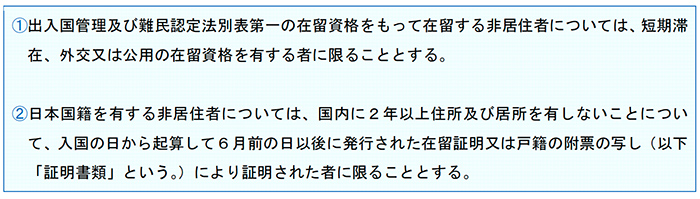

2.外国人旅行者向け消費税免税制度の見直し

(1)改正の背景

外国人旅行者向け消費税免税制度とは、購入した商品を国外へ持ち出す場合に、その商品にかかる消費税を免税する制度です。

現行では、日本で働く外国人が対象から除かれている一方、留学生は「入国から半年間」に限り免税で商品を購入することが可能とされています。

こうした制度を悪用し、免税で購入した商品に消費税相当の金額を上乗せして転売する事例が相次いだことから、制度の引き締めが行われることになりました。

(2)改正の概要

輸出物品販売場において免税で購入することができる非居住者の範囲が、次のように見直されます。

上記の改正は令和5年4月1日以後に行われる課税資産の譲渡等について適用されます。

6.納税環境整備の改正

納税環境整備の分野は、令和3年度に続いて比較的大きな改正となりました。

令和4年よりスタートする「電子データ保存の義務化」について、「制度が十分に周知されていない」ことを理由に2年間の宥恕規定が設けられるほか、富裕層の財産を国が把握するための法定調書である「財産債務調書」について、所得の多寡を問わず提出を義務付ける措置が設けられます。

また、上場株式等の配当所得について所得税と住民税で課税方式が異なる点について、制度が改められることになりました。

報道等ではあまり取り上げられていませんが“隠れた増税”として一部で話題となっています。

1.帳簿の提出がない場合等の過少申告加算税等の加重措置の整備

(1)改正の背景

税務調査において、例えば調査官が「申告されている所得が実際より少ない」ことを指摘する場合、その立証責任は納税者ではなく調査官にあります。

しかし、納税者が適正に記帳や帳簿の保存を行っていなければ、実際の所得を把握することは困難ですから、税法では納税者に記帳の義務や帳簿の保存義務を課しています。

ところが、適正に記帳をしていない納税者については、青色申告の承認取り消しや、税務調査において必要経費が否認されることなどはあるものの、義務を怠ったことに対する罰則はありません。

そのため、あえて記帳せずに簿外経費を主張するなど悪質な事例が生じています。

そこで今回の改正では、記帳義務の不履行の程度に応じて過少申告加算税等を加重する仕組みが設けられることになりました。

(2)改正の概要

税務調査等で調査官から一定の帳簿の提出を求められ、かつ、次のいずれかに該当する場合には、通常課される過少申告加算税/無申告加算税の額に、当該申告漏れ等に係る所得税、法人税又は消費税の10%(②に該当する場合には5%)が加算されることになります。

(注1)「一定の帳簿」とは、次に掲げる帳簿のうち、売上金額又は業務に係る収入金額の記載について調査のために必要があるものをいいます。

イ)所得税又は法人税の青色申告者が保存しなければならないこととされる仕訳帳及び総勘定元帳

ロ)所得税又は法人税において①の青色申告者以外の者が保存しなければならないこととされる帳簿

ハ)消費税の事業者が保存しなければならないこととされる帳簿

(注2)①の「記載が著しく不十分である場合」とは、当該帳簿に記載すべき売上金額又は業務に係る収入金額のうち2分の1以上が記載されていない場合をいい、②の「記載が不十分である場合」とは、当該帳簿に記載すべき売上金額又は業務に係る収入金額のうち3分の1以上が記載されていない場合をいう。

また、これらの金額が記載されていないことにつき、やむを得ない事情があると認める場合には、運用上適切に配慮することとする。

(注3)この改正は、令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

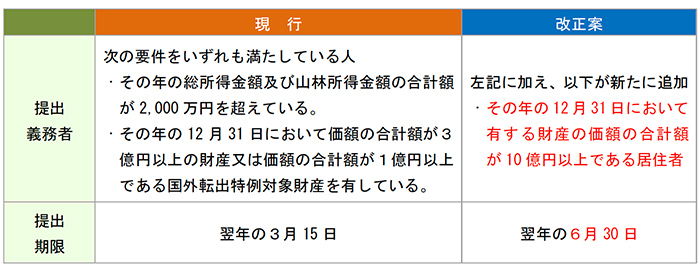

2.財産債務調書制度の見直し

(1)改正の背景

財産債務調書制度とは、一定金額以上の資産を保有する納税者に対し、財産の種類、数量、価額、債務の金額などを記載した「財産債務調書」を、翌年の3月15日までに提出するよう義務付ける制度です。今回の改正では、提出義務者の事務負担の軽減を図るとともに、適正な課税を確保する観点から、現行の提出義務者に加えて、特に高額な資産保有者については所得基準によらずに本調書の提出義務者とする措置が講じられます。

(2)改正の概要

①提出義務者及び提出期限の見直し

財産債務調書の提出義務者、提出期限が次のように見直されます。

現行制度では、どれだけ多くの財産を保有していても、その年の所得が2,000万円を超えていなければ調書を提出する必要がありませんでした。

しかし、これでは正確な資産状況を捕捉できないため、今回の改正では、所得の多寡にかかわらず10億円以上の財産を保有する人は提出義務者とされることになりました。

なお、これらの改正は令和5年分以後の財産債務調書について適用されます。

また、提出期限の改正は国外財産調書にも同様に適用されます。

②財産債務調書等の記載事項の見直し

財産債務調書への記載が省略できる「その他の動産の区分に該当する家庭用動産」の取得価額の基準が、現行の100万円未満から300万円未満に引き上げられます。

この改正は、令和5年分以後の財産債務調書又は国外財産調書について適用されます。

3.電子取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備

(1)改正の背景

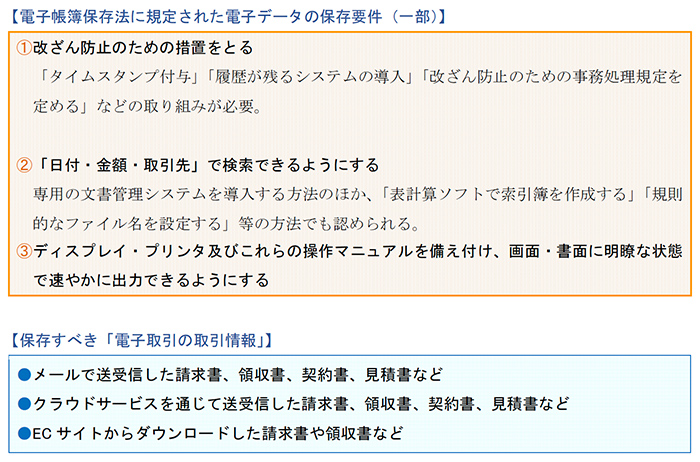

令和4年1月以降、請求書、領収書、契約書、見積書などに関する電子データを送受信した場合には、紙ではなく電子データとして保存することが、すべての事業者に義務付けられています。しかし、電子帳簿保存法に規定された電子データの保存要件が厳しく、特に中小企業では準備が進んでいない状況です。

それどころか「制度自体が周知されていない」と指摘する声も大きいことから、政府は予定通りに電子保存の義務化をスタートすることが難しいと判断、2年間の猶予を設けることを決定しました。

(2)改正の概要

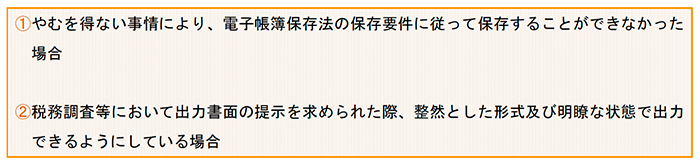

令和4年1月1日から令和5年12月31日までの間に行う電子取引について、次の①②をいずれも満たす場合には、電子帳簿保存法の保存要件を満たしていなくても電子データとして保存することが認められます。

すなわち、保存義務を履行していないとして青色申告の承認が取り消されることはなく、税務調査等において取引のエビデンスとして認められるということです。

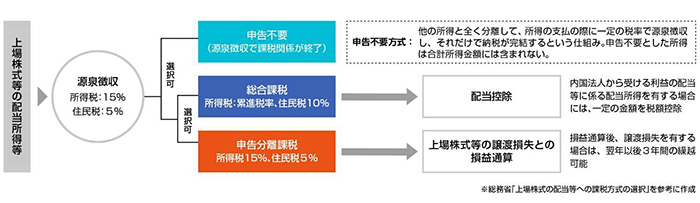

4.上場株式等の配当所得等に係る住民税課税方法の改正

(1)改正の背景

現行制度上、上場株式等に係る配当所得等については①申告不要方式、②総合課税方式、③申告分離課税方式の3つの課税方式があり、納税義務者が所得税の確定申告及び個人住民税の申告を行うことにより、所得税と個人住民税において異なる課税方式を選択することができます。

そのため、例えば、年金生活をしながら株式配当を受けている人は、所得税については配当も含めて総合課税で低い税率を選択、住民税については、これを合算せずに申告不要とすると、所得は合計所得金額には含まれないため住民税が減少するだけでなく、住民税額をベースに計算される国民健康保険料などの金額も抑えることができます。

低~中所得者が投資を行った場合の税負担を軽減する手法として期待されていた一方、「所得税の所得と個人住民税の所得が一致しないのはおかしい」として一部で問題視されてきました。

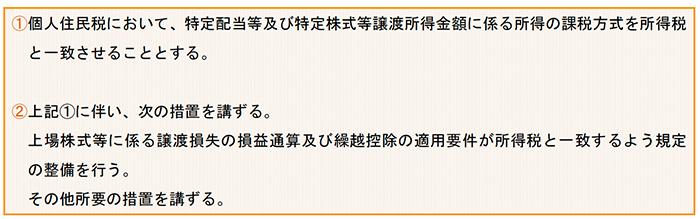

(2)改正の概要

今回の改正では、所得税の課税方式と個人住民税の課税方式が一致するよう、以下の改正が行われます。

上記の改正は、令和6年度分以後の個人住民税について適用されます。

【参考文献】

与党税制調査会資料

※令和3年12月10日に公開された「令和4年度税制改正大綱」の内容に基づき、一般的な情報提供を目的として作成したものです。

そのため、今後国会に提出される法案等とは内容が異なる場合がありますのでご留意ください。

また、使用しているイラスト・画像につきましては、著作権で保護されているものがございますので、無断転載・転用はご遠慮ください。

【監修】税理士 平川 茂