1.平成23年医療法人経営データ分析

1.収益性 対前年度比較分析

(1)医療法人経営における全体動向

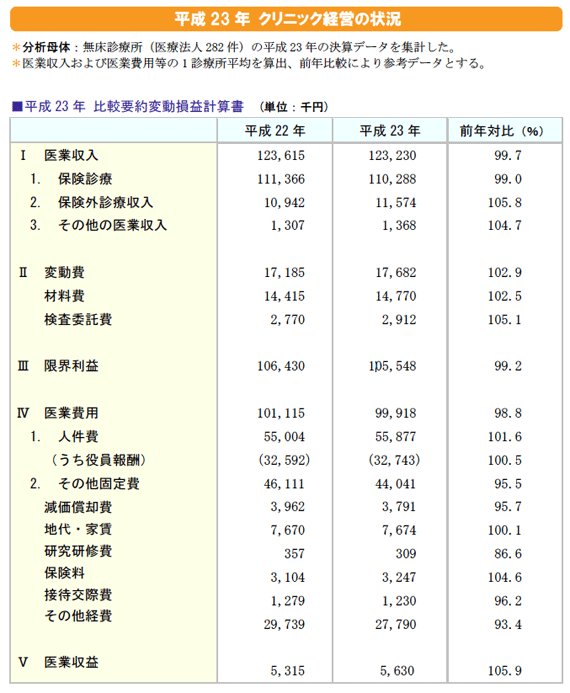

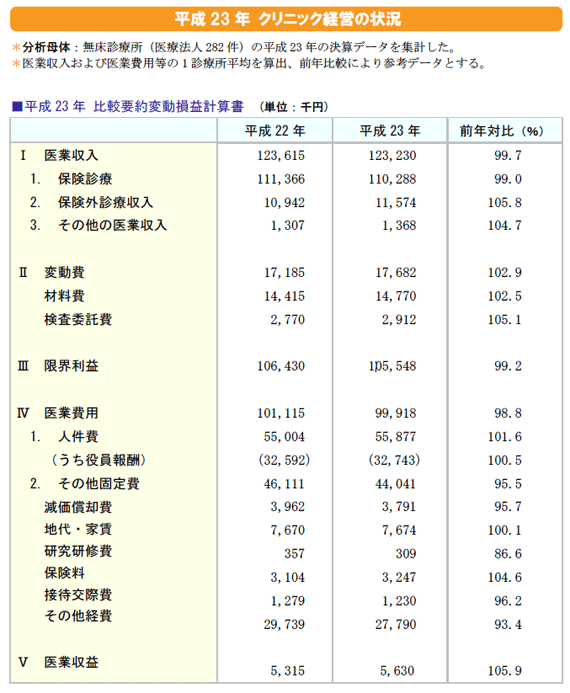

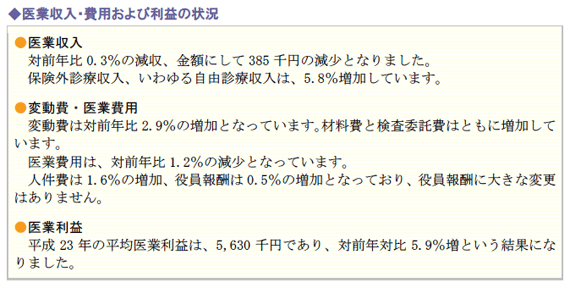

平成23年における医療法人の経営実績は、全医療法人平均で減収増益となりました。

保険外診療収入、その他の医業収入は増加していますが、保険診療が減収となっています。

ただし減収幅は0.3%、金額にして385千円という小額にとどまっています。

一方、変動費は2.9%増加していますが、医業費用は1.2%減少しており、この要因としてはコスト削減の成果があります。

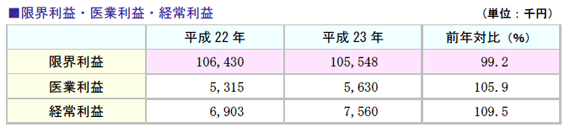

(2)利益状況

限界利益は減少していますが、医業利益と経常利益は増加しています。

減収による限界利益の減少をコスト削減によりカバーしたため、医業利益・経常利益ともに増加することとなりました。

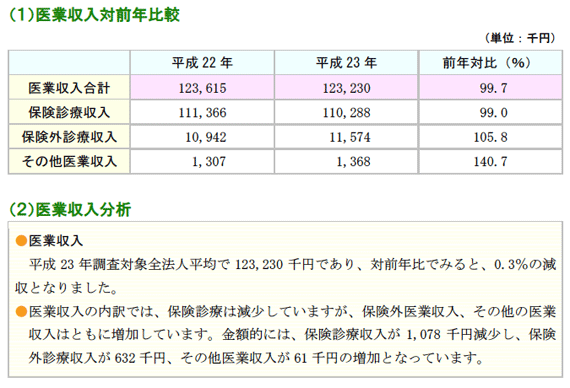

2.医業収入 対前年増減比較分析

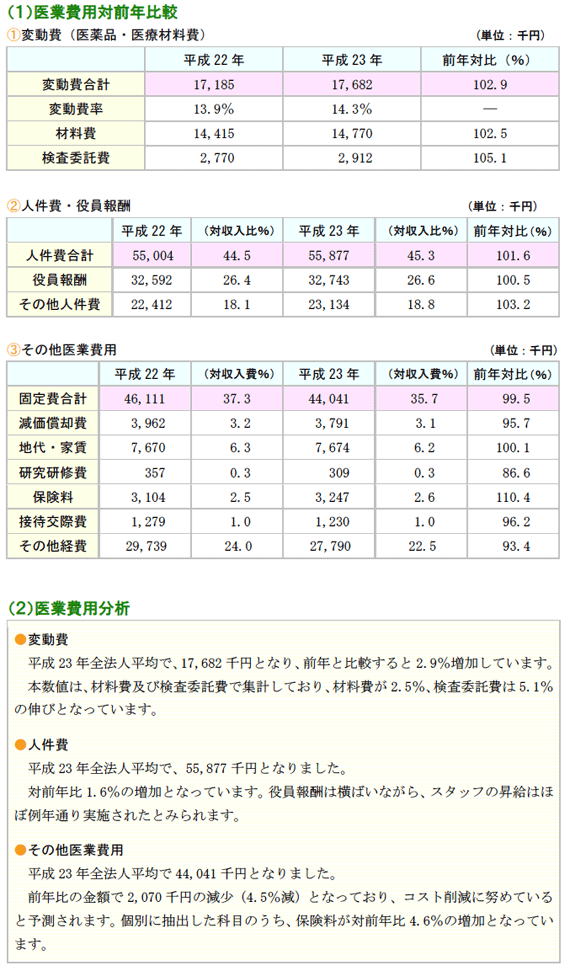

3.医業費用 対前年増減比較

2.平成23年優良クリニックの経営実態

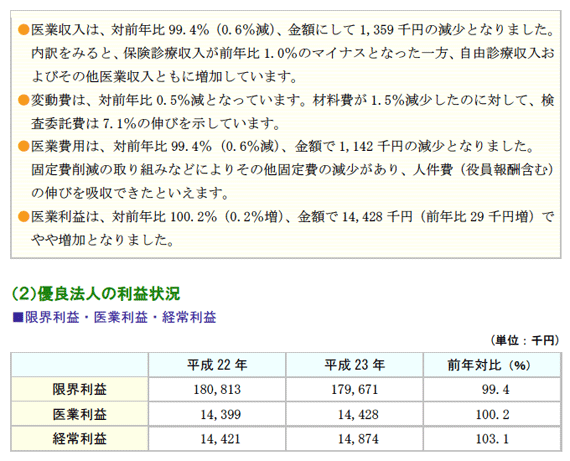

1.収益性 優良法人の経営状況

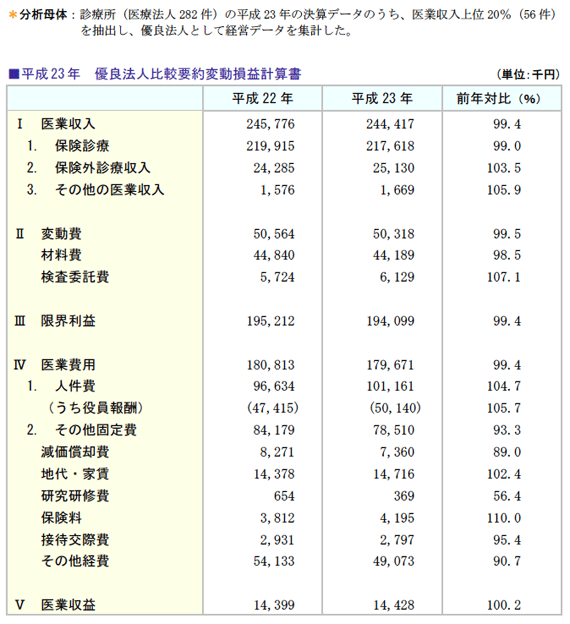

(1)優良法人の全体動向

平成23年診療所経営実績をみると、全法人平均では減収増益でした。

医業収入上位20% の優良法人でも、同様に減収増益となっています。

医業収入は全法人における減少幅0.3%よりも若干下回り、0.6%の減少となっています。

変動費は前年比0.5%減、また限界利益は同0.6%の減少となりました。

医業費用は、人件費が4.7%の増加、その他固定費は6.7%の減少となりました。

利益の状況においても、各院がコスト削減に対する取り組みを継続しているところですが、優良法人では、これらの取り組みも効果を上げたと考えられます。

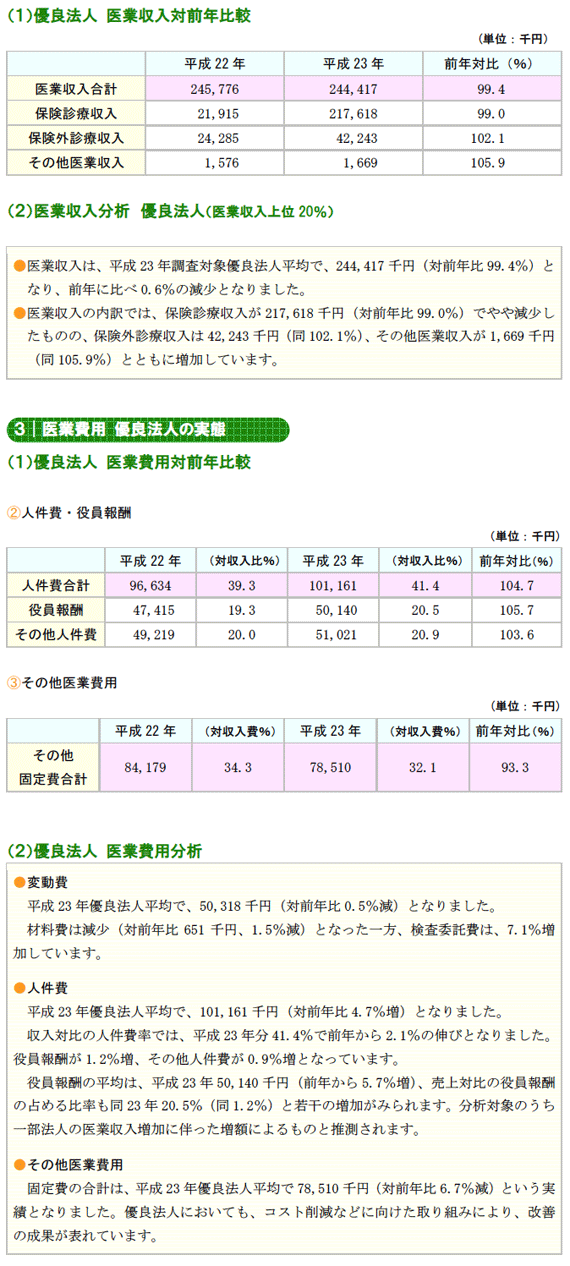

2.医業収入 優良法人の経営状況

3.平成23年医療法人経営指標分析