- 2021年 日本経済の総括

- 2022年 日本経済の見通し

- 2022年 主要業界別の見通し

- 日本経済を取り巻く海外経済の動向

- 2022年に注目したい経済キーワード

1.2021年 日本経済の総括

2021年は、新型コロナウイルスの影響で世界的に経済が大きく落ち込む年となりました。

デルタ株やオミクロン株といった新種の変異ウイルスも出現し、外出時はマスクを付けることが当たり前になり、オンライン授業やテレワークなど人々の暮らしは大きく変化しています。

国内においては、1年遅れで東京オリンピック・パラリンピックが開催されましたが、様々な制限と無観客による開催となりました。

2021年は新型コロナウイルスのワクチン接種が急速に進み、国民の約7割以上が2回の接種を終えています。

今回は、有事に陥った2021年の日本経済を総括し、2022年の経済予測と今後の景気の見通しについて解説していきます。

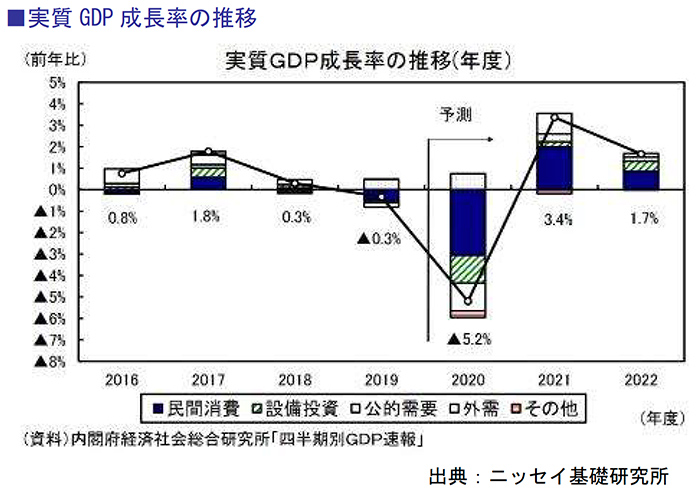

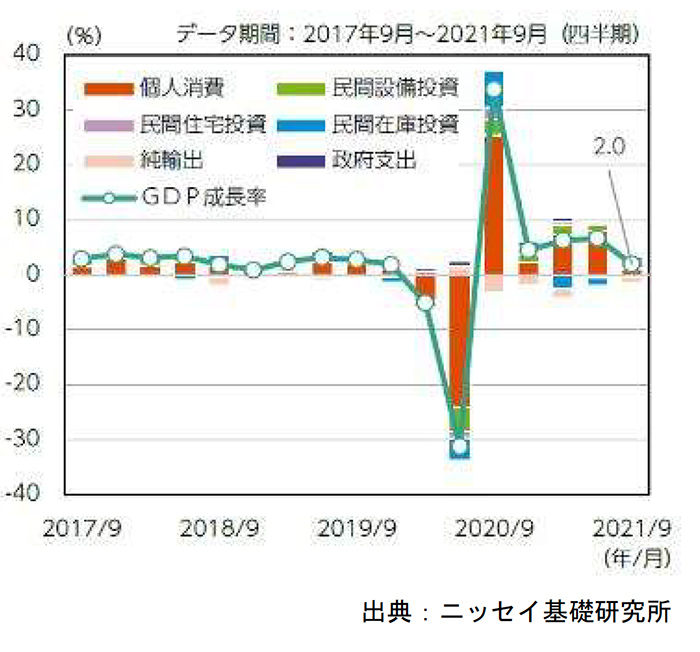

1.2021年の実質GDP

2020年7-9月期の実質GDP(2次速報)は、設備投資の上方修正などから、1次速報の前期比5.0%(年率21.4%)から前期比5.3%(年率22.9%)に上方修正されました。

GDP2次速報の結果を受けて、2021年11月に発表した経済見通しを改定しました。

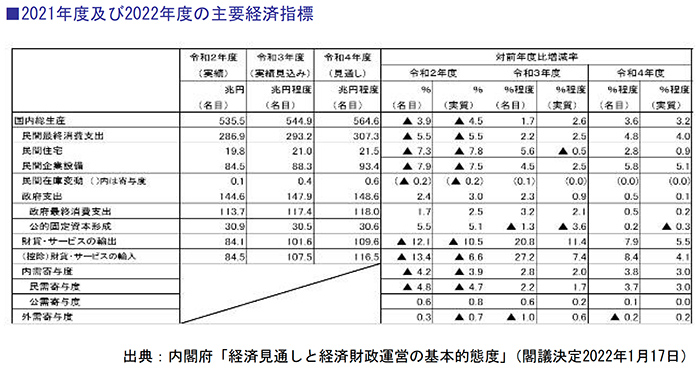

実質GDP成長率は2020年度が▲5.2%、2021年度が3.4%、2022年度が1.7%と予想しています。

成長率見通しは11月時点から変更していません。

今後、新型コロナウイルスの感染拡大を受けて緊急事態宣言が再発令されるようなことがあれば、経済成長率は再びマイナスとなり、景気の失速は不可避になると推測されます。

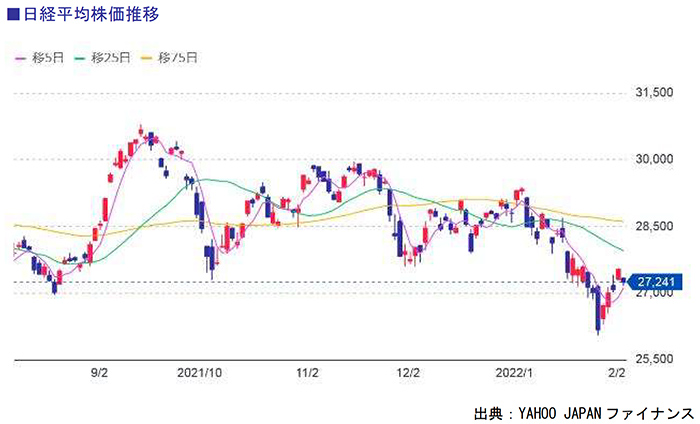

2.日本株の動向

2021年の日本株は、東京オリンピック・パラリンピック開催による新型コロナ感染拡大「第5波」やトヨタショックによる影響で、一時的に27,000円を割るほど株価が抑えられていましたが、8月末から9月にかけた約2週間で+3,182円と大暴騰しました。

しかし、9月末に岸田文雄氏が自民党の総裁に選ばれると、「金融所得への増税発言」により株価が一気に急落しました。

コロナ禍で不景気なニュースが相次ぐ中、2022年1月8日には日経平均株価が大幅高となり28,000円を突破、実に30年ぶりの高値をつけました。

その背景にあるのは、日銀の金融緩和が続き、政府も金融機関に対して景気対策のために融資を促進していることです。

その結果、資金を借りても金利はほぼゼロであるため、資金に余裕のある企業や個人は、コストを掛けずに資金を借り、株の投資を行いました。

景気回復のために日銀も株を購入しています。

個別企業の株ではなく、日経平均株価連動型ETF(上場投資信託)を証券会社から購入しており、日銀の買いも日経平均株価の上昇につながっています。

3.内閣について

菅元総理の辞任を経て、2021年10月に岸田文雄氏が内閣総理大臣に就任しました。

「成長と分配の好循環」を掲げ、実現のために税制改正を行う予定です。

公的セクターの処遇改善に乗り出した岸田総理ですが、民間でも賃上げを目指しています。

NHKの世論調査によると、岸田内閣を「支持する」と答えた人は、2021年12月より7ポイント上がって57%だったのに対して、「支持しない」と答えた人は、6ポイント下がって20%でした。

支持する理由では、「他の内閣より良さそうだから」が39%、「支持する政党の内閣だから」が21%などとなりました。

一方で、支持しない理由では、「政策に期待が持てないから」が45%、「支持する政党の内閣でないから」が22%などでした。

岸田内閣の支持率は、コロナ感染症をどう対処するかで大きく変化します。

現在オミクロン株の市中感染が拡大し、連日過去最高の感染者数が出ています。

岸田総理がどのような対策を打ち出すのかが注目されます。

4.日銀の金融政策と景気判断

日銀は、「長短金利操作付き量的・質的金融緩和」を推進しています。

加えて、2020年3月の感染症拡大以降は、新型コロナ対応資金繰り支援特別プログラムのもとで、企業等の資金繰り支援に努めています。

政府も企業等の資金繰りを支援するための各種の施策を講じて、民間金融機関は積極的に金融仲介機能を果たしています。

そうしたもとで、企業の資金繰りは、感染症の影響を受けやすい業種や中小企業になお厳しさが残っていますが、経済の持ち直しに伴い全体としては改善が続いている状況です。

先行きは、日銀が「長短金利操作付き量的・質的金融緩和」を推進するもとで、金融環境は緩和的な状態が続き、民間需要の増加を後押ししていくと想定しています。

すなわち、銀行借入やCP・社債発行といった外部資金の調達環境は、緩和的な状態が維持されると考えています。

また、企業の資金繰りについても、日銀の資金繰り支援策に加え、政府の施策や民間金融機関の取り組みが下支えとなるなかで、景気回復の進展に伴い、足もとで厳しさが残る中小企業も含め改善傾向が続くとみられます。

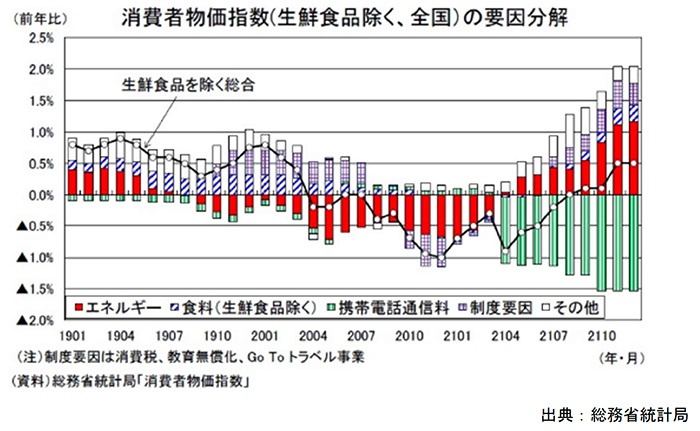

総務省が2022年1月21日に公表した消費者物価指数によると、2021年12月の消費者物価指数(全国、生鮮食品を除く総合、以下コアCPI)は前年比0.5%(11月:同0.5%)となり、上昇率は前月と変わりませんでした。

コアCPIを大きく押し上げているエネルギー価格の上昇率はさらに高まりましたが、「Go Toトラベル」停止による押し上げ幅が縮小したことや、家具・家事用品が前年比▲0.8%(11月:同0.4%)とマイナスに転じたことがコアCPIを押し下げました。

食料(生鮮食品を除く)は前年比1.1%(11月:同1.1%)と6ヵ月連続で上昇しました。

原材料価格の高騰を受けて、食用油(前年比22.8%)、マーガリン(同12.5%)、マヨネーズ(同13.4%)などは前年比で二桁の高い伸びが続いています。

2.2022年 日本経済の見通し

1.政府発表

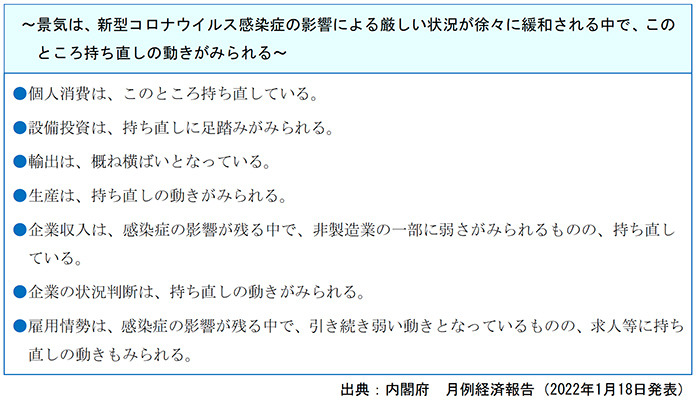

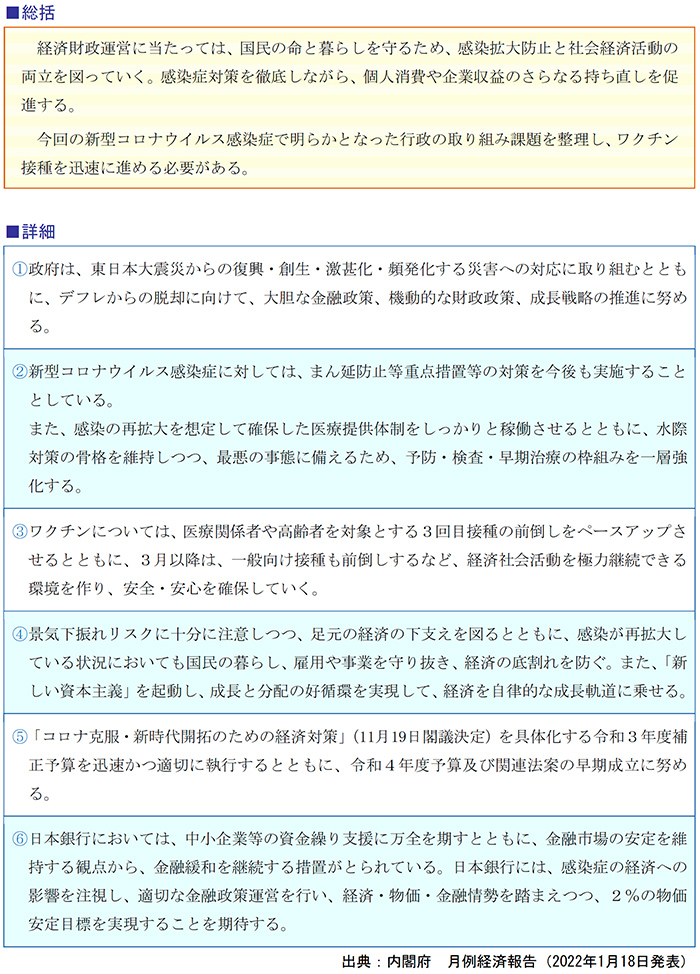

2022年1月18日内閣府発表の「月例経済報告」より、「わが国経済の基調判断」の要約です。

同報告において、先行きについては感染対策に万全を期し、経済社会活動を継続していく中で、各種政策の効果や海外経済の改善もあり、景気が持ち直していくことが期待されます。

ただし、感染症による影響や共有面での制約、原材料価格の動向による下振れリスクに十分注意する必要があります。

また、金融資本市場の変動等の影響を注視する必要があると示されています。

2.政府施策基本態度

同じく1月18日内閣府発表の「月例経済報告」において、今後の政府経済政策の基本的態度として次のとおり記載されています。

3.2022年の日本経済の見通し

長引く新型コロナウイルス感染症の影響の下にありますが、2021年9月末の緊急事態宣言及びまん延防止等重点措置の解除以降は、厳しい状況は徐々に緩和されており、このところ持ち直しの動きがみられます。

しかし、再拡大しているオミクロン株の感染症による内外経済への影響、供給面での制約や原材料価格の動向による下振れリスクに十分注意するとともに、金融資本市場の変動等の影響を注視する必要があります。

2021年度の実質GDP成長率は3.2%程度、名目GDP成長率は3.6%程度と見込まれており、公的支出による経済下支えの下、消費の回復や堅調な設備投資に牽引される形で、民需主導の自律的な成長と「成長と分配の好循環」の実現に向けて着実に前進しています。

また、消費者物価(総合)変化率は、0.9%程度と見込まれています。

(1)個人部門

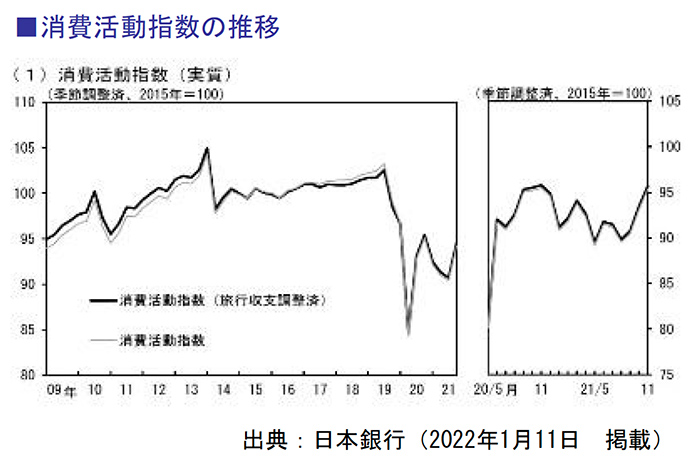

2022年の個人消費は、前年比で増加に転じる見込みです。

ただし、2022年も新型コロナウイルスの影響が残るとみられるため、消費の回復ペースは鈍く、コロナ危機前の水準に戻るにはまだ時間がかかりそうです。

一方で、オンライン消費は好調が続き、財消費を下支えすることが見込まれています。

ネットショッピングの利用割合は、2021年4月の緊急事態宣言後に高まっていますが、2022年はさらに高まると予想されます。

雇用・所得環境の回復が非常に緩やかであることも、個人消費の回復を遅らせる要因の一つです。

2022年の労働市場は、2021年よりは改善する見込みですが、企業業績の大幅な改善が見込めない中、厳しい状況が続く可能性は高いです。

マインドの面からは、感染症拡大への不安感の緩和が重要になります。

人々が経済活動と感染症抑制の両立が可能であると認識できれば、マインドも緩やかに回復していくとみられます。

海外の研究者によるサーベイデータを用いて、みずほ総合研究所が分析した結果からは、政府への信頼を高めることが国民の不安感の低下につながることが示されています。

今回のコロナ禍では、当初は所得が減少した世帯に30万円とされていた給付金が、国民1人あたり10万円に変わったり、感染再拡大の兆候がみられた時期にGo Toトラベルキャンペーンを開始するなど、政府の政策が迷走した感は否めません。

各種の給付金や雇用調整助成金の給付がスピード感を欠いたことも、国民の不信を招く要因となりました。

消費者の安心感を高めるためにも、政府には感染症対策に向けた明確なメッセージの発信が求められています。

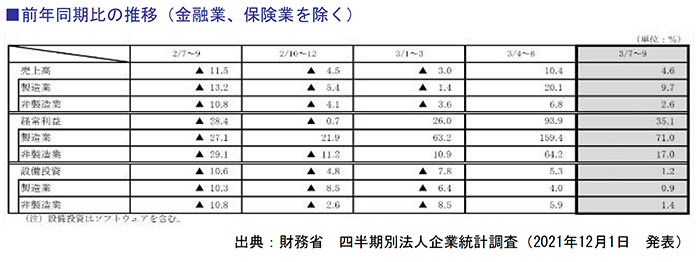

(2)企業部門

コロナウイルス感染拡大を受けて、非製造業の中でも、観光業や宿泊業、飲食業など接客が伴うサービス業は大幅に業績を悪化することになりました。

一方、非製造業の中でも、テレワーク需要を受けた情報通信業や、買いだめによる好影響を受けた小売店、巣ごもり需要である、出前・家電・書籍・ゲーム等は業績好調となりました。

設備投資は、先行きの不透明さから製造業・非製造業ともに減少しています。

企業の経常利益は全体的に大きく落ちることとなりましたが、その後の対応により回復の速度が異なります。

アフターコロナではなく、ウィズコロナを目指した方向転換をした企業が回復へ近づくことになっていきそうです。

3.2022年 主要業界別の見通し

第1章、2章ではマクロ視点で日本経済を見てきましたが、本章では下記の主要産業別に、2022年の先行きについて見ていきます。

1.自動車・自動車部品

コロナ禍から復調しているように見えた自動車業界ですが、2021年の巻き返しに待ったをかけたのが世界的な半導体や部品の不足です。

各社は、思い通りに生産できなくなり、売りたくても売れない状況下にあります。

コロナの感染拡大で企業活動に大きな制約がかかっているベトナムやマレーシアを含む自動車の部品調達網は、変異ウイルスの影響を受けた地域では工場を停止した企業もあります。

2022年の自動車産業をけん引するとみられるのは米国と中国で、EV(電気自動車)などの新エネルギー車の販売が好調に推移する見通しです。

しかし、日本の自動車メーカーも負けてはいません。

トヨタは2022年半ばには新型EV「bZ4X」を投入します。

日本勢は、HV(ハイブリッド自動車)やEVなど各国の電力状況やニーズに応じて多様な車種をラインアップし、消費者の選択肢を増やす方針です。

電動車による脱炭素への貢献だけではなく、ホンダのように調達全体で2050年には温暖化ガスの排出ゼロを掲げるなど、製造段階からの排出削減に取り組む動きも出てきています。

2.家電

世界的な半導体不足が家電産業に影響しています。

好調だったゲーム機器も、いったん成長速度が鈍る可能性があります。

ソニーが手掛ける「PS(プレイステーション)5」の世界販売台数は、2021年夏に1,000万台を超え、歴代PSで最速を達成しましたが、半導体の調達がネックとなり増産が難しく、店頭で品薄状態になっています。

任天堂の「ニンテンドースイッチ」も需要は多いものの、半導体不足で生産が遅れており、今後は設計変更も視野に入れているようです。

国内生産は、正念場を迎えています。

半導体供給が戻ったとしても、日本で生産する家電は今後さらに減少する見通しです。

三菱電機は液晶テレビ事業を縮小しており、2021年9月から家電量販店向けの出荷を停止しています。

全国の地域家電店向けの出荷も2024年4月以降に終了の見通しです。

すでに日立製作所はテレビの国内販売から撤退し、東芝もテレビ事業を中国のハイセンスに売却しました。

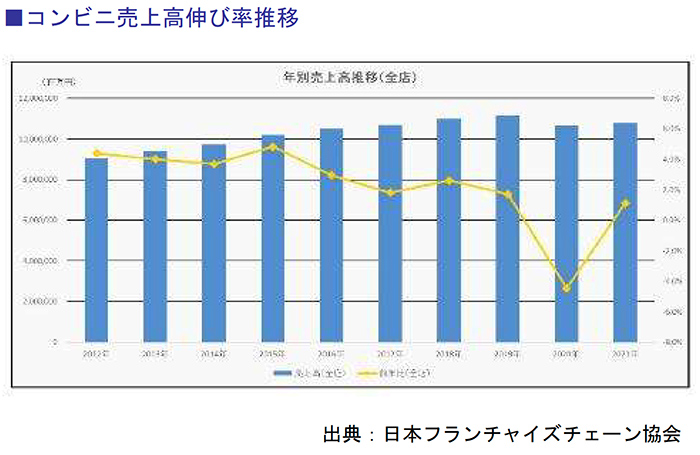

3.スーパー・コンビニエンスストア

スーパーは、コロナ禍を経て、地方の有力スーパーを大手が抱え込む構図がますます激化しています。

イオンは2021年9月、子会社のマックスバリュ西日本を通して、松山市に本社を置く食品スーパー「フジ」との経営統合を発表しました。

少子高齢化で市場拡大が難しい中、地域ナンバーワンを目指す業界再編が動き出しています。

スーパー業界において、今後はネットスーパーの覇権争いも本格化していきます。

ライフコーポレーションはアマゾンの有料会員向けに、注文から最短2時間で生鮮食品を届けるサービスを展開しています。

サミットは、2022年度中のネットスーパー再挑戦を表明しています。

EC(電子商取引)を新たな収益に変換できるかが、業界の激戦を勝ち抜く大きなポイントになりそうです。

4.エネルギー

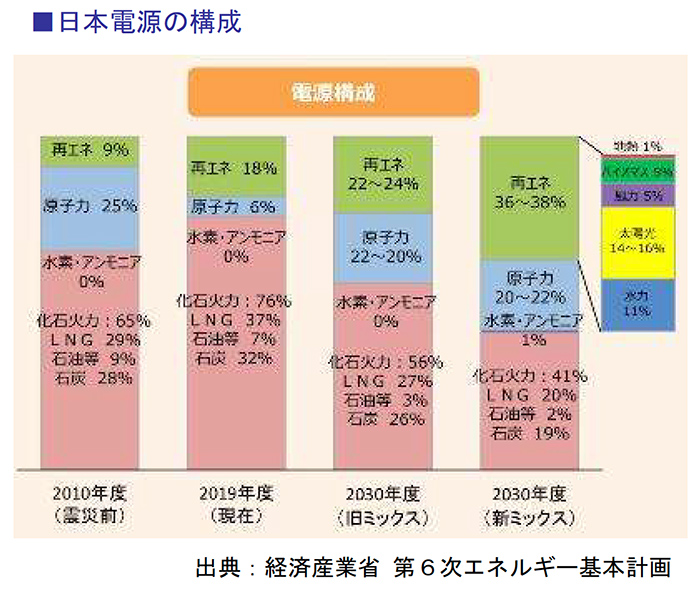

2021年は、国のエネルギー政策の方向性を決める「第6次エネルギー基本計画」が決定されました。

国内では再生エネルギーの切り札として洋上風力発電を巡り、国の事業の公募が本格化します。

2022年以降、事業者が選出され、設置に向けた工事が始まる予定です。

国は2030年までに1,000万キロワット、2040年までに最大4,500万キロワットの洋上風力を設置する計画です。

半年から1年に1回のペースで全国の案件の事業者が決まっていく見込みです。

エネルギー基本計画で電源構成が2015年時点から変わらなかったのが原発で、2030年度に原子力を20~22%にする目標です。

東京電力福島第一原発事故後に再稼働した原発は、10基にとどまり、20~22%は現実的に難しいとされています。

世界には原発を脱炭素電源とみる国もありますが、日本では福島事故の印象が強く、原発計画は棚上げされたままです。

岸田政権で方針が明確化されるかが注目されます。

5.住宅

現在、世界的に木材価格が高騰する「ウッドショック」です。

2021年初めから上昇の兆しが見えた価格は、高止まりが続いています。その背景にあるのは、米国の住宅特需です。

新型コロナウイルス対策で政策金利が引き下げられ、住宅ローン金利が大幅に低下し、住宅ブームが起こっています。

米国の住宅はツーバイフォー材などを多用するため、木材消費が急拡大しています。

脱炭素の重要性が高まり、二酸化炭素を固定する木材建築が人気を集めるようになった影響もあります。

また、コンテナ不足による物流の停滞なども重なったため、「ウッドショックは長期化する可能性が高い」とみる動きが多いようです。

国内では日本の国産材を活用する動きが進んでいますが、製材所の受け入れ能力が限られると課題克服の難しさが指摘されています。

6.建設

建設需要を大いに盛り上げた東京オリンピック・パラリンピックが閉幕し、2020年~2021年にかけて、投資が引き締まりました。

建設業界は近年まれにみる厳しい競争環境になっています。

大型物件の工期の終盤が重なる2023年度は業界全体で売上拡大が見込めるものの、その後に向けた受注争いは激化していきそうです。

少子高齢化で縮小傾向にある国内市場で生き残ることは容易ではありません。

全国の建設業許可業者数は47万社以上あり、過当競争となる中でM&A(合併・買収)も進む可能性が高いです。

大成建設の相川善郎社長は「建設業に技術的イノベーションが求められている。

技術的な経済資源を共有するためにも業界再編を進める必要がある」と語っています。

ゼネコンからの脱却を目指すゼネコンもあります。

競合が多い「建てる」ビジネスだけではなく、他の分野で独自性を発揮する企業が増えそうです。

7.外食

2022年の外食産業は、コロナ禍が終息した後の市場環境にどれだけ対応していけるかが問われる年になりそうです。

2021年は、緊急事態宣言による相次ぐ時短営業や休業が長期化し、多くの外食大手が苦戦を強いられました。

特に東京都や大阪府の都市部では、1~9月まで継続的に緊急事態宣言が発令されて、時短営業や酒類提供の禁止などが求められました。

コロナ禍が続く限り、居酒屋やディナーレストランを中心に、営業活動がままならない状態は長引くとみられます。

冷凍食品の展開では、販路の拡大を狙う企業の動きが活発になっています。

2019年末から冷凍食品ブランド「ロイヤルデリ」の育成に注力しているロイヤルHDは、2022年の冷凍食品事業の売上高が2021年の2倍以上に伸長する見込みです。

店舗での売上高の回復ペースが鈍い中、一般家庭向けの冷凍食品業界に参入し、売上減をカバーしようとする外食企業が増えそうです。

2022年はロボットによる接客が当たり前になる予想であり、すでに導入が進んでいるのが、料理を客席まで運ぶ配膳ロボットです。

物語コーポレーションが運営する「焼肉キング」や「ゆず庵」では、約8割の店舗に導入されています。

このほか大手のすかいらーくHDが2022年末までに約2,000店舗で配膳ロボット導入を発表しており、導入目的としては、従業員の作業負担軽減による雇用維持と採用難への対応です。

人手不足は外食産業の長年の課題であり、2021年9月末に緊急事態宣言が解除されて以降、人材の獲得競争も激しくなりつつあります。

料理提供にかかっていた時間や手間を軽減させ、店員が接客に集中できる時間を増やせる配膳ロボットは、飲食店での当たり前の光景になるかもしれません。

8.通信

個人向けの携帯電話事業が主力だった通信各社は、2021年に政府主導の携帯電話料金値下げがあり、逆風にさらされました。

今後、継続的に増収増益を達成するためのカギとなるのが、法人事業と決済やECなどの非通信事業です。

法人事業では、センサーやカメラなどのIoT通信とクラウドサービス、データセンターなどを組み合わせたソリューション事業が重要になっています。

これまで固定回線中心でしたが、モバイル対応の需要が高まっています。

NTTグループは、これまでドコモとNTTコムが別々に営業活動をして非効率でしたが、2022年後半には、ドコモが個人向け、NTTコムが法人向けを担うサービスを再編する予定です。他社に遅れを取っている法人事業に力を入れていくようです。

大手3社を追う立場の楽天モバイルは、2022年は収益化へ向けた正念場になるでしょう。

基地局整備やKDDIへのローミング(乗り入れ)費用がかさみ、2021年6~9月で1,052億円もの営業赤字を出しました。

9月末の契約数は411万で、増加ペースも鈍化しています。

楽天は、半導体不足で遅れている基地局の稼働が2022年4~6月から始まり、収支が改善すると見込んでいますが、課題は多くあります。

屋内や地下へも電波が届きやすい周波数帯「プラチナバンド」を保有していない弱みがあります。

都道府県ごとに自社回線の人口カバー率が70%を超えるとローミングを終了できる契約ですが、足元ではローミングの打ち切りによる「つながりにくさ」が課題になりそうです。

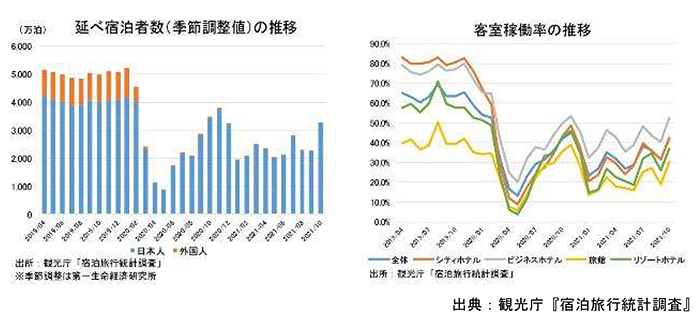

9.ホテル・旅行

インバウンド需要で大いに盛り上がった2010年代から一転し、観光業は新型コロナウイルスの影響で長く苦しみ続けています。

日本国内の宿泊者数は、2017年から2019年の3年間で1億人増え6億人に達しましたが、2020年には一気に3億3,000万人まで減少しました。

2021年10月以降、新型コロナウイルスの感染者数が大幅に減少し、国内旅行需要は回復の兆しが見えていましたが、最近の感染者数急増の影響で、回復は見込めなくなりました。

旅行業界最大手のJTBは、2021年3月期の最終損益が1,051億円の赤字になり、2022年の黒字転換の可能性は低いです。

本社を含む保有ビル2棟や福利厚生代行の子会社の売却などで資金調達する動きがありました。

海外旅行が主力のHISは、2021年10月期の最終損益が2期連続の赤字にあり、状況はさらに厳しいといえます。

コロナ禍は、インバウンド需要の急拡大で隠れていた観光業界の課題を改めて浮き彫りにしました。

2022年はそれらを一つひとつ解決しながら、回復を待つ1年になりそうです。

観光業界の最大の課題は、DX(デジタルトランスフォーメーション)です。

エクスペディアや楽天トラベルなどOTA(オンライン旅行事業者)が台頭していますが、販路の中心が実店舗の旅行会社は苦戦を強いられています。

旅行会社は、国内外の支店や各国・各地域の観光事業者とのパイプを活かした事業展開が求められます。

4.日本経済を取り巻く海外経済の動向

1.米国経済

(1)GDP成長率

米国経済は、2020年に新型コロナウイルス感染症拡大防止のために実施された厳格なロックダウン(都市封鎖)措置により、史上最長となる128ヶ月景気拡大期を終え、消費・雇用・投資・貿易など、あらゆる経済指標が急激に悪化しました。

これに対して家計と企業の資金繰り支援を柱とする積極的な財政支援が打たれており、2022年の米国経済は持ち直していく見込みです。

(2)テレワーカビリティと雇用へのコロナショック

新型コロナウイルスは、米国経済に不均一なショックを与えました。

ロックダウン期間中、外食・宿泊・娯楽サービスや航空サービス等の業種は、不要不急または感染拡大リスクが高いとして営業停止を余儀なくされ、需要と雇用が著しく悪化しました。

こういう業種には、「テレワーカビリティ」が低いという特徴があります。

テレワーカビリティとは、在宅勤務が可能な度合いのことを指します。

米国商務省が実施したアンケートによると、対人サービスや現場作業が必須となる業種や職種は、テレワーカビリティが低いという傾向があります。

テレワーカビリティが低い雇用に対するショックの集中は、様々な属性間の所得格差を拡大させる恐れがあります。

賃金水準が低い業種・職種は、労働集約的な性質が強く、テレワーカビリティも低い傾向にあり、コロナショックの影響が大きいとみられます。

2020年まで続いた長い景気拡大は、労働市場の範囲を広げ、幅広い属性の雇用拡大、賃金上昇という恩恵をもたらしました。

コロナショックはこうした所得格差縮小の可能性を削ぐばかりではなく、より拡大させる可能性があります。

(3)金融政策

米国のFRB(連邦準備制度理事会)は、2021年12月のFOMC(米国連邦公開市場委員会)において、「経済が力強さを増し、インフレが加速すれば、従来想定よりも早期かつ迅速に利上げに踏み切ることもあり得る」との見方を示しました。

FRBが早期利上げの姿勢を示したことを受けて米国の債券市場金利は上昇し、米国の長期金利をみる上で重要視される「米国債利回り(10年)」は、一時1.78%にまで上昇しました。

(4)政府の動向

懸念されるのは、復興の進捗が思わしくなかった場合に、政府への不信感が生む悪循環です。政府への不信の高まりは、拡張財政への支持の低下等を通して、効果的な政策の実現を妨げます。

そうなると、さらに政府は世論の期待に応えにくくなり、世論の不信が増幅されてしまいます。

政治学者のフランシス・フクヤマ氏は、米国が新型コロナウイルスの対応に苦しんだ最大の要因に、政府への信頼の欠如を挙げています。

2.欧州経済

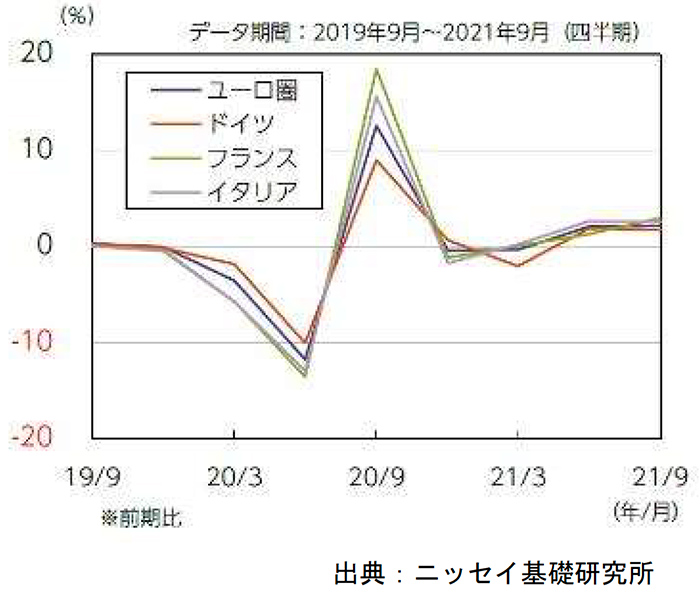

欧州連合統計局が10月29日に発表した2021年7-9月期の実質GDP(域内総生産)成長率(速報値)は前期比2.2%増と、事前予想の同2.1%増を上回り、2四半期連続で2%を超える高い成長率となりました。

足元の実質GDP(金額ベース)は新型コロナウイルス感染拡大前の2019年10-12月期の99%の水準まで回復してきており、欧州委員会が発表した2021年10-12月期にはコロナ禍前(2019年10-12月期)の水準を回復すると見通されています。

年率換算した7-9月期のGDP成長率は前期比9.1%増と、米国の同2.0%増を大きく上回りました。

新型コロナウイルスワクチンの接種進展によりロックダウン等の厳しい制限措置が解除されたことで人の流れが活発になり、個人消費が好調であったことが大きな要因だったとみられます。

(2)サービス需要の低迷

新型コロナウイルス感染拡大に対して脆弱な業種は、旅行・宿泊・外食等、観光に関連するサービスです。

南欧経済は、こうした観光サービスへの依存度が高く、欧州委員会によると、キプロスやギリシャの観光サービス業はGDPの2割超を占めます。

経済規模の大きいスペインやイタリアにおいてもGDPは1割を超えています。

2022年もコロナの影響が続くことで、観光サービス需要は低迷が続く見込みです。

特に南欧諸国は、自国だけではなく他国の感染状況や防止策の影響を受けやすく、回復には時間がかかるとみられています。

(3)金融政策

2021年よりEU(欧州連合)では7年にわたる次期長期予算が始まりました。

総額1兆8,243億ユーロの長期予算は、1兆743億ユーロのMFF(多年次財政枠組み)と、7,500億ユーロの新型コロナウイルス復興基金である「Next Generation EU(NGEU)」から構成されます。

次期長期予算の特徴は、気候変動に関連する政策の比重が大きいことです。

2021~2027年までに次期MFFでは、歳出の「少なくとも25%」を各政策分野における気候変動対策関連費用とすることが目標にされています。

3.中国経済

(1)GDP成長率

中国国家統計局が2022年1月17日に発表した2021年10-12月期の実質GDP(国内総生産)成長率(速報値)は、前年同期比4.0%増となり、事前予想(同3.3%増)を上回ったものの前期の同4.9%増から低下し、中国政府が目標とする同6%増を2四半期連続で下回りました。

2021年通年のGDP成長率は前年比8.1%増と市場予想(同8.0%増)をわずかに上回りました。

足元の中国経済の成長スピードをより反映すると言われ、日米欧が重視する指標である実質GDP成長率の対前期比の伸び率は1.6%増と、7-9月期の0.7%増から改善しました。

新規感染者数をゼロに抑えるゼロコロナを目指す中国では、足元でオミクロン株による感染が拡大しており、西安市など3都市で食料品購入のための外出も禁止される等の厳格なロックダウン実施による個人消費への悪影響が懸念されています。

ロックダウンには至っていないものの、2月に五輪が開催されている北京市の隣の天津市では、感染者数増により工場の稼働が止まっているなど、製造業の減速も懸念されています。

(2)中国の戦略

中国が世界をリードしていると言われているのが「5G」の分野です。

日本技術貿易株式会社の調べによると、ETSI(欧州電気通信標準化機構)等の標準化機関に5Gのみの標準規格として宣言した特許件数20,152件のうち、中国企業が全体の46.3%を占めています。

(3)金融政策

2021年12月20日、中国政府は2020年4月以来の政策金利の引き下げを実施しました。

不動産開発の低迷や新型コロナウイルスの感染拡大を受けた消費の低迷などによる景気の減速感を打破するために、利下げを行ったとみられます。

不動産業界の混乱やオミクロン株感染拡大などの問題があるものの、世界的な景気回復による中国製品への需要増などにより、10-12月期の輸出入額が過去最高水準を記録していることなどから、国内の問題が改善すれば、GDP成長率が高水準まで回復すると見込まれます。

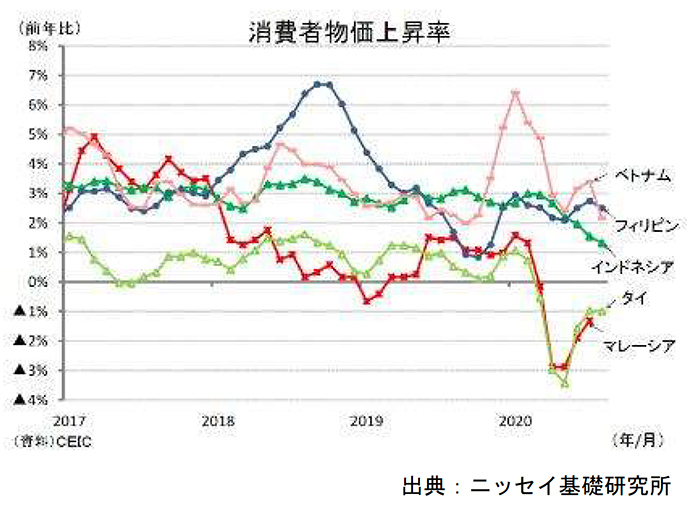

4.東南アジア経済

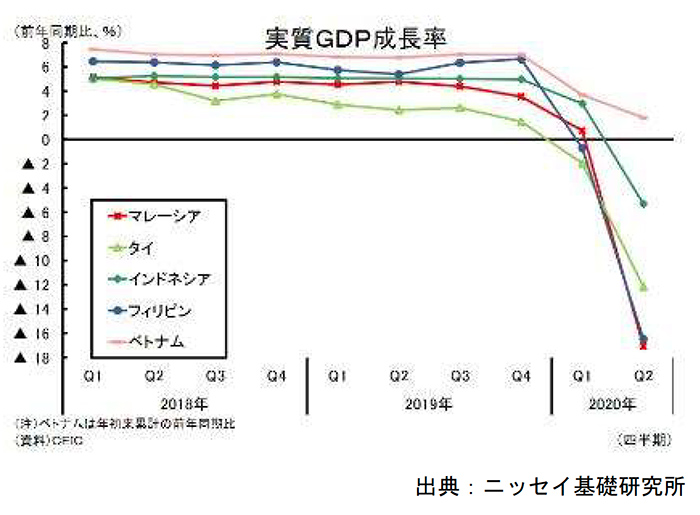

東南アジア5ヶ国の経済は昨年、新型コロナウイルスの世界的な感染拡大が始まると、各国が感染対策として実施した活動制限措置の影響を受けて景気が急速に悪化しました。

4-6月期はベトナムを除く4ヶ国(マレーシア、タイ、インドネシア、フィリピン)がマイナス成長に転落しました。

各国は厳しい活動制限措置によって停止した経済を再開させるために段階的な制限緩和を進めるとともに、財政・金融政策による支援を続けたことから、回復傾向をたどりました。

2021年の10-12月期の実質GDP成長率(前年同期比)は、早期のコロナ封じ込めに成功したべトナムが同4.5%と順調に上昇する一方、マレーシアが同▲2.7%、タイが同▲6.4%、インドネシアが同▲2.1%、フィリピンが同▲8.1%となり、ベトナムを除く4ヶ国は活動制限の長期化によりマイナス成長から脱却できない厳しい展開が続いています。

インドネシアとフィリピンは活動制限措置の緩和が出遅れ、その後も続く感染拡大が経済活動の重石となっています。

また、マレーシアとタイは、昨春の感染第1波を抑え込んだものの、マレーシアは感染再拡大と活動制限の再強化の影響を受けて成長率の減少幅が拡大し、また、タイはインバウンド需要の消失によって回復が遅れています。

(2)物価

東南アジア5ヶ国の消費者物価上昇率(以下、インフレ率)は2020年春にエネルギー価格の低下と新型コロナ感染拡大に伴う活動制限措置の影響がデフレ圧力となって低下しました。

原油価格上昇や経済再開に伴う需要回復によって物価押し下げ圧力は後退しました。

国別にみると、マレーシアとタイは、経済再開後もデフレが継続しています。

インドネシアとベトナムのインフレ率は、前年比2%を下回る低水準で推移しています。一方、フィリピンは、10-11月に立て続いた台風被害やアフリカ豚熱の影響で食品価格が値上がりしてインフレ率が今年2月に前年比4.7%まで上昇し、中央銀行の物価目標(2~4%)をやや上回って推移しています。

先行きのインフレ率は、当面は商品市況の大幅な上昇を受けてエネルギー価格を中心に上昇します。

感染拡大と行動規制強化を繰り返して経済正常化が遅れること、各国政府による生活必需品の価格安定策や公共料金の据え置きなどの支援策がインフレを抑制するため、安定した推移を予想しています。

2022年に新型コロナのワクチン普及が進み、景気回復が安定すると、インフレ圧力が次第に強まる展開を予想しています。

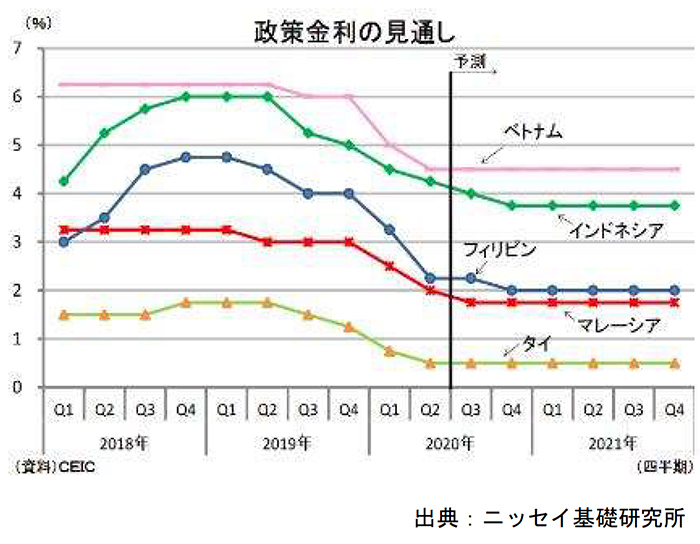

(3)金融政策

東南アジア5ヶ国の金融政策は、2019年の米中貿易戦争の激化による世界経済の減速を受けて各国中銀が金融緩和に舵を切ると、2020年は新型コロナの世界的な感染拡大の影響が直撃して追加利下げを打ち出していて、緩和局面が続いています。

実際、各国中銀が実施した前年累計の利下げ幅をみると、マレーシアが1.25%、タイが0.75%、インドネシアが1.25%、フィリピンが2.00%、ベトナムが2.00%と、積極的な金融緩和を実施してきたことがわかります。

そして、2022年に入ってからも各国中銀の政策スタンスに大きな変化はなく、インドネシア中銀が2月に0.25%の追加利下げを実施するとともに、住宅と自動車のローン規制を緩和しています。

金融政策の先行きは、インフレ率が短期的に上昇するものの、引き続き需要面からのインフレ圧力が乏しく、持続的な物価上昇が見込みにくいです。

また、コロナ禍でダメージを受けた経済の回復を後押しするため、各国中銀は現行の緩和的な政策を続ける見通しです。

年内は政策金利が据え置かれると予想しています。

(4)輸出・内需

財輸出は、当面中国向けが堅調に推移する一方で、感染再拡大している欧州向けが落ち込んだ影響を受け、回復ペースは鈍化します。

コロナ禍に落ち着きが見られれば、回復傾向になると予想しています。

サービス輸出は、外国人観光客の入国再開が期待されますが、当面はインバウンド需要の低迷が続くため、自国の経済活動において、観光への依存度が高い国は回復が遅れる見通しです。

内需は、コロナ禍における倒産や失業、企業業績の悪化などが押し下げ要因となると予想しています。

政府部門は、引き続き景気の下支え役となることが期待されます。

各国政府は、財政赤字拡大を許容し、観光促進策やインフラ投資拡大などの内需拡大策を打ち出すなど、積極財政を展開する見通しです。

また、各国中銀が金融緩和政策を続けていくことも、景気回復を後押しするとみられます。

5.2022年に注目したい経済キーワード

1.EVの普及

2022年の自動車産業は、環境問題への対応と安全という2つのキーワードへのアプローチは着実に進んでいきます。

とりわけEV(電気自動車)の本格的な商品展開は、2050年のカーボンニュートラル(脱炭素)実現に向け、大きな一歩を踏み出す年と位置付けられるといわれています。

2022年の日本市場へのEV投入は、これまでにない規模となり、「リーフ」でEV車の開発販売を牽引してきた日産自動車は、年初から新モデル「アリア」の販売を始めます。

同社と三菱自動車工業は、軽自動車のEVも共同開発しており、2022年度中に販売開始となる計画もあります。

トヨタ自動車とSUBARUも、SUVモデルを2022年半ばから日本や海外市場に投入していく計画があります。

ホンダは、中国では初となるホンダブランドのEV2車種を2022年春に発売する計画があります。

中国からグローバル市場への輸出も検討中です。

また、ソニーがEVの市場投入を本格的に検討していくと表明したということも大きな話題となりました。

「Entertainment(モビリティーエンターテインメント空間の進化)」を掲げており、ソニーの強みであるエンターテイメント技術が自動車業界に新風を吹き込むといわれています。

今後、国内自動車メーカーとの共同開発も視野に入れていると考えられます。

政府としても、環境問題への対応を強化するために、2022年度予算でEVなどへの新車補助金を拡充し、最大80万円と従来比で2倍としました。

こうした補助金拡充策は、21年度補正予算にも盛り込まれており、すでに適用されています。

2.半導体不足への対応

2020年秋以降から特に目立つ、世界的な半導体不足があります。

半導体は、家電や自動車、飛行機など、さまざまなモノに使われており、私たちの生活に欠かせない存在となっています。

半導体不足には、需要の急拡大と供給体制のひっ迫の2つの要因があります。

コロナ禍による工場の操業停止や物流の停滞の影響は半導体市場も同様に受けており、サプライチェーンが混乱しました。

それに加え、テレワークの急速な普及と巣ごもり需要の拡大で、5Gスマホへのシフトなど、コロナ禍による需要の急拡大で製品不足に拍車がかかりました。

さらに、2020年9月以降は、自動車市場が急速に回復したことも影響しています。

自動車メーカー各社は、2021年に入って操業停止や減産を余儀なくされています。

もう一つの要因である供給体制のひっ迫は、半導体メーカーがコストのかかる自社生産から、ファウンドリー(半導体を受託で生産する企業)への製造委託に切り替えるケースが増えていたことが挙げられます。

こうした状況下で、半導体の需要急拡大に対してファウンドリーへの注文が殺到しましたが、急増した注文に供給が追いつかない状況に陥りました。

半導体市場は、2030年までに約100兆円規模に到達すると見込まれている成長産業であるといわれています。

そうした中で、日本では熊本に世界最大の半導体製造企業「TSMC」を誘致することに成功し、ソニーグループとの合弁で工場が建設されます。

大半は「TSMC」の出資になる見込みですが、日本政府も6,000億円規模の基金をつくり、その多くを新工場の補助に当てるといわれているように、半導体不足の改善に向けて国家レベルでの支援強化を図っています。

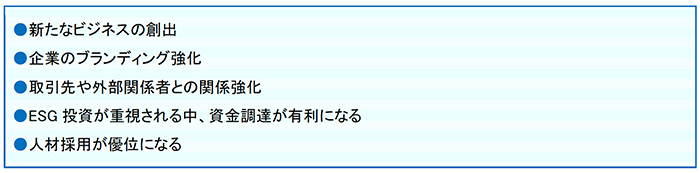

3.SDGs経営の導入促進

SDGs(持続可能な開発目標)とは、2001年に策定されたMDGs(ミレニアム開発目標)の後継として、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」にて記載され、2030年までに持続可能でよりよい世界を目指す国際目標です。

17のゴール・169のターゲットから構成され、地球上の「誰一人取り残さない(leave no one behind)」ことを誓っています。

SDGsは発展途上国のみならず、先進国自身が取り組むユニバーサル(普遍的)なものであり、日本としても積極的に取り組んでいます。

SDGsは17のゴールが掲げられていますが、それぞれの目標には、169のターゲットが設定されており、各ターゲットは、「より具体的な未来の理想像」を示しています。

企業にとっては、将来的には「SDGsへ対応していること」が取引条件になる可能性があるといわれていますが、企業がSDGs経営の導入によるメリットとしては、以下の点が挙げられます。

SDGsへの取り組みは、自社にとってメリットが大きいといわれており、積極的に取り組む企業が増えてくることが予想されます。

4.『RCEP』(東アジア地域包括的経済連携)

ここ数年のアジア太平洋地域の広範囲的経済連携といえば、TPP(環太平洋パートナーシップ協定)が注目されてきました。

しかし、2017年のトランプ政権がTPPからの離脱を宣言したことで、TPPの影響力と注目度が減少し、一方で注目を集めているのが、アジア圏内の自由貿易協定である「RCEP(アールセップ:東アジア地域包括的経済連携)」です。

参加国は、ASEAN(東南アジア諸国連合)を中心にした国家群(インドネシア、シンガポール、タイ、フィリピン、マレーシア、ブルネイ、ベトナム、ミヤンマー、ラオス、カンボジア、日本、中国、韓国、インド、オーストラリア、ニュージーランドの16カ国)が参加する広域的なFTA(自由貿易協定)のことであり、別名メガFTAとも呼ばれています。

2021年11月2日にRCEP協定の発効要件が満たされ、2022年1月1日に発効しました。

日本にとっては、最大の貿易相手国である中国と3番目の韓国と初めて結ぶ自由貿易協定となり、両国の市場を取り込める利点は大きいといわれています。

日本としては、協定発効に伴う関税撤廃、削減などで部品や素材の輸出が増え、日本のGDP(国内総生産)を約2.7%押し上げる効果があると試算されており、経済効果では米国が抜けたTPPを上回る規模となる見通しです。

5.メタバース市場の拡大

メタバースは、コンピュータやコンピュータネットワークの中に構築された現実世界とは異なる3次元の仮想空間やそのサービスのことを指しています。

メタバース(Metaverse)とは、英語の「超(Meta)」と「宇宙(Universe)」を組み合わせた造語です。

もともとはSF作家のニール・スティーヴンスンが1992年に発表したサイバーパンク小説『スノウ・クラッシュ』に登場する架空の仮想空間サービスの名称でしたが、その後、テクノロジーの進化によって実際にさまざまな仮想空間サービスが登場すると、それらの総称や仮想空間自体の名称として用いられるようになっています。

暗号資産(仮想通貨)投資信託の大手、グレイスケール(Grayscale)が発表した新しいレポートによると、メタバースは、広告、デジタルイベント、eコマース、ハードウェアなど、全体で年間1兆ドル(約115兆円)の収益を得るチャンスになるかもしれないと述べています。

日本では、幅広い年代から人気を博している「あつまれ どうぶつの森」も、メタバースの一つです。

グリー株式会社が2021年8月に子会社を通じて、メタバース事業に参入することを発表しています。

2022年度からはライブエンターテインメント事業をメタバース事業へと名称変更し、投資を拡大する方針も示しています。

海外では、2021年10月にFacebookが社名を「Meta」に変更しています。

CEOであるマーク・ザッカーバーグ氏は「メタバースを構築する」という、会社の中核的な野心を評していると述べています。

メタバースがビジネスへもたらす可能性は幅広く、日本企業でも参入に向けて活発に動き出してきています。

各社の動きに注目していきましょう。

2022年は、本格的な経済回復基調に向かうかどうかは、新型コロナウイルス変異型ウイルスの収束に向けた動向次第ですが、全世界レベルでの環境問題への対応やAIによる技術革新、DXへの対応など新たなビジネスが広がっていく年となるでしょう。

今後の経営の参考となれば幸いです。

■参考文献

日本経済新聞社:『これからの日本の論点2022』

日経ビジネス:『2022年徹底予測』

みずほ総合研究所:『経済がわかる論点50』『2021・2022年 内外経済見通し』

三菱UFJリサーチ&コンサルティング:『2022年日本はこうなる』

日本総合研究所:『アメリカ経済見通し』

三井住友DSアセットマネジメント:『米国経済見通し』『中国経済見通し』

ニッセイ基礎研究所:『2021・2022年度経済見通し』『欧州経済見通し』『米国経済の見通し』

『東南アジア経済の見通し』『中国経済の見通し』

内閣府:『月例経済報告』『経済見通しと経済財政運営の基本的態度』

日本銀行:『経済・物価情勢の展望』

総務省統計局:『消費活動指数について』

観光庁:『宿泊旅行統計調査』

日本フランチャイズ協会ホームページ