- 中小企業の経営強化を目指した法令の概要

- 経営革新計画策定のポイント

- 中小企業の経営強化による支援措置

- 経営力向上につながった実践事例

1.中小企業の経営強化を目指した法令の概要

中小企業は、人材不足や生産性向上への対応が急務となっています。

そのためには、自社で新たな収益拡大の機会となる新規事業の検討や、ITの導入等での省力化による生産性の向上などの取り組みが必要といえます。

これらの経営強化を図るための対策を国や行政が後押ししています。

今回は、自社の経営強化につながる政策および事例などについて解説します。

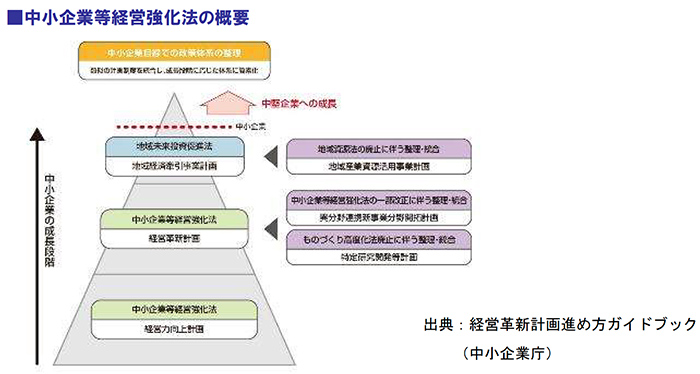

1.中小企業等経営強化法の概要

(1)中小企業等経営強化法とは

中小企業等経営強化法とは、中小企業が「稼ぐ力」を身につけることを、国が後押しするために整備された法律です。

具体的には、国が生産性向上に役立つ取り組みを分かりやすく中小企業・小規模事業者等に提供し、生産性を向上させるための取り組みの計画を策定した事業者等を税制面・金融面で支援することが定められています。

2020年10月1日に施行された「中小企業成長促進法」において、中小企業等経営強化法にもとづく新たな事業活動に取り組む「経営革新計画」、基礎体力をつける「経営力向上計画」、地域未来投資促進法にもとづく地域全体の活力向上を目指す「地域経済牽引事業計画」をベースに、生産性向上に向けた取組を支援する計画制度が整理統合され、成長段階に応じた体系に簡素化されました。

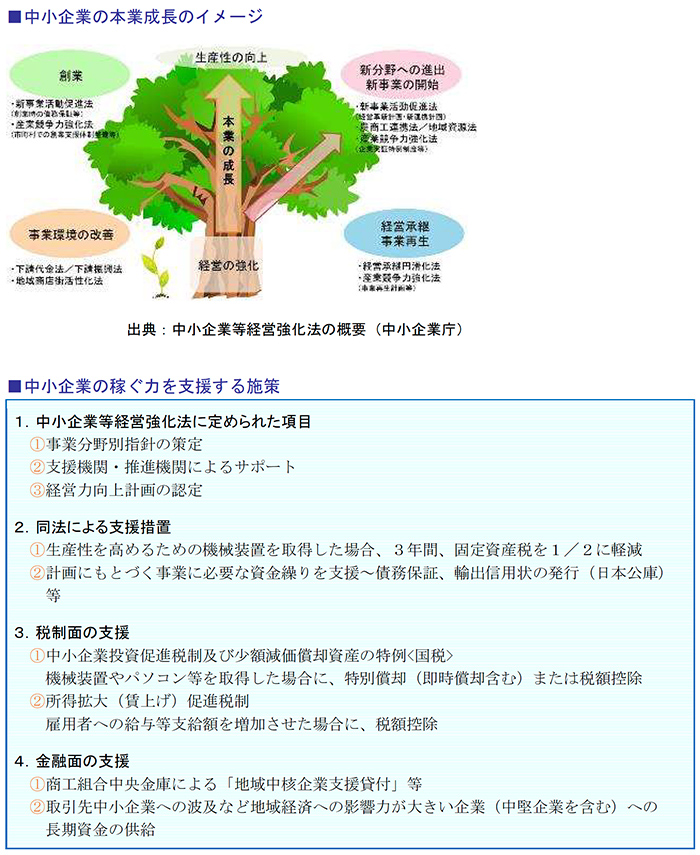

(2)中小企業の稼ぐ力の強化に関する総合的支援策

この施策の目的は、中小企業の経営強化によって、本業を成長させて生産性の向上を図ることにあります。

中小企業等経営強化法は、本業の成長を支援するものとなっています。

この施策では、税制面や金融面においても支援策が講じられています。

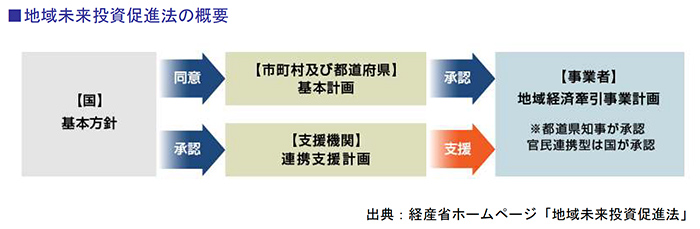

2.地域未来投資促進法の概要

(1)地域未来投資促進法とは

「地域未来投資促進法」は、地域の特性を生かして、高い付加価値を創出し、地域の事業者に対する相当の経済的効果を及ぼす「地域経済牽引事業」を促進することを目的とする法律です。

市町村・都道府県が作成した「基本計画」にもとづき事業者が作成する「地域経済牽引事業計画」を、都道府県知事が承認します。

また、地域経済牽引事業の支援を行う「地域経済牽引支援機関」による「連携支援計画」を国が承認します。

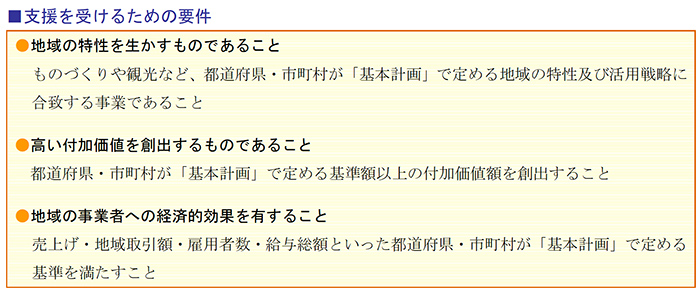

(2)支援を受けるための手続き

「地域未来投資促進法」にもとづき都道府県から「地域経済牽引事業計画」の承認を受ける必要があります。

承認を受けるためには、都道府県・市町村が定める「基本計画」にもとづき、以下の要件を満たしていただく必要があります。

2.経営革新計画策定のポイント

1.経営革新とは

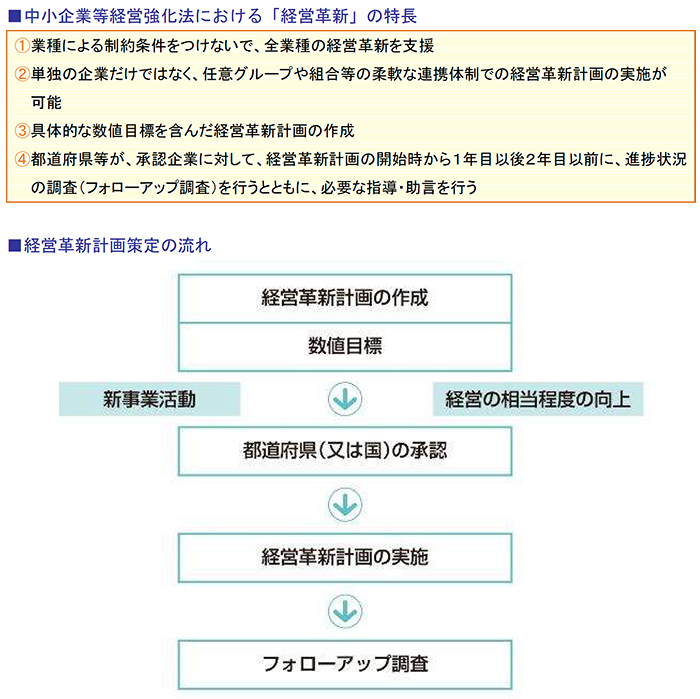

「中小企業等経営強化法」では、「経営革新」を「事業者が新事業活動を行うことにより、その経営の相当程度の向上を図ること」と定義しています。(中小企業等経営強化法 第2条第9項)なお、この法律の「経営革新」には、次のような特徴があります。

2.経営革新計画に盛り込む新事業活動

「新事業活動」とは、次の5つの「新たな取り組み」をいいます。経営革新計画を作成することにより、「新たな取り組み」の目標、重点課題等が明らかになり、進捗状況確認により機能的に事業を行うことができます。

個々の中小企業者にとって「新たな事業活動」であれば、既に他社において採用されている技術・方式を活用する場合でも原則として承認の対象となります。

ただし、業種毎に同業の中小企業の当該技術等の導入状況、および地域性の高いものについては、同一地域における同業他社の当該技術等の導入状況を判断し、それぞれについて既に相当程度普及している技術・方式等の導入については、承認対象外となります。

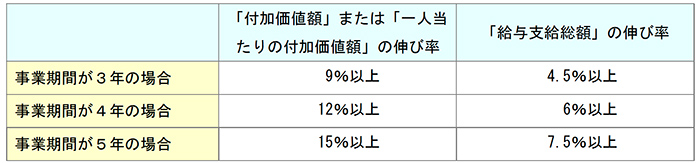

3.経営の相当程度の向上とは

経営の相当程度の向上とは、「付加価値額」または「一人当たりの付加価値額」の伸び率および「給与支給総額」の伸び率が事業期間の3~5年で、相当程度向上することをいいます。

経営革新計画として承認されるためには、事業期間である3~5年終了時におけるそれぞれの指標の「伸び率」がポイントとなります。

それぞれの事業期間終了時における経営指標の目標伸び率は、次のとおりです。

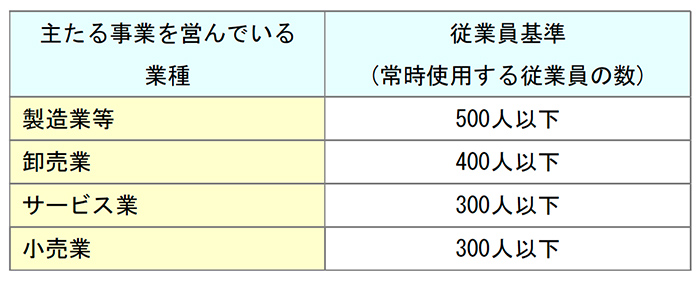

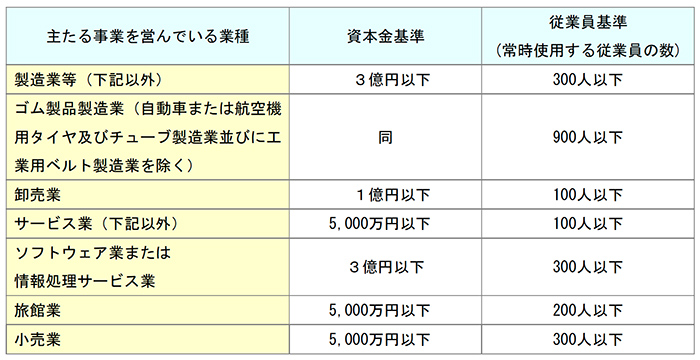

4.経営革新計画の対象となる企業

経営革新計画に申請ができる対象は、次に掲げる特定事業者等です。

資本金基準は設定されていません。

また、下記には含まれない組合及び連合会も対象となります。

ただし、経過措置として、以下の資本金基準または従業員基準のいずれかに該当する会社及び個人も2023年3月31日までの期間は経営革新計画の対象となります。

5.経営革新計画申請における提出書類

経営革新計画申請においては、以下の書類の作成・提出が必要となります。

3.中小企業の経営強化による支援措置

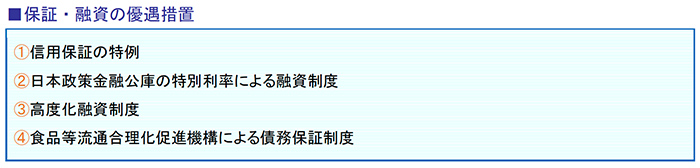

1.経営革新計画策定による優遇措置

中小企業者に対する融資の制度はいろいろありますが、経営革新計画の承認を受けると、主に次の4つの保証・融資の優遇措置があります。

①信用保証の特例

「信用保証」とは、中小企業者が金融機関から融資を受ける際、信用保証協会が債務保証をする制度です。

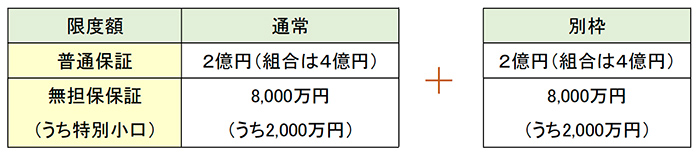

本特例は経営革新計画の承認を受けた特定事業者に対して、①普通保証等の別枠設定と②新事業開拓保証の限度額引き上げを行うものです。

イ)普通保証等の別枠設定

「経営革新計画」の承認事業に対する資金に関し、通常の付保限度額と同額の別枠を設けています。

ロ)新事業開拓保証の限度額引き上げ

経営革新のための事業を行うために必要な資金にかかるもののうち、新事業開拓保証の対象となるもの(研究開発費用)について、付保限度額を引き上げています。

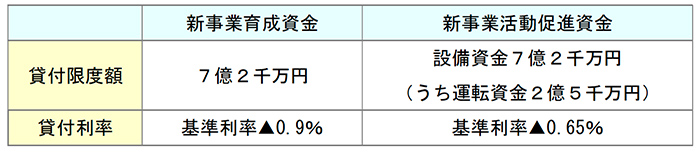

②日本政策金融公庫の特別利率による融資制度

日本政策金融公庫では、中小企業者に対して事業に必要な資金を長期・固定で融資しています。

経営革新計画にもとづく事業を行うために必要な設備資金及び運転資金については金利が優遇されており、特別利率が適用されます。

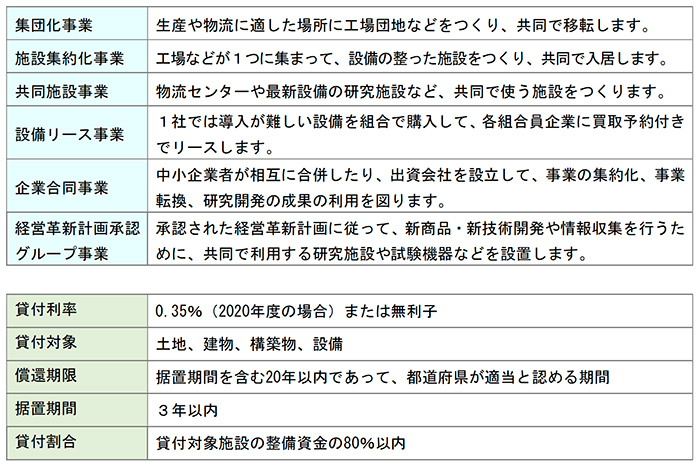

③高度化融資制度

高度化事業とは、中小企業者が共同で工場団地を建設したり、商店街にアーケードを設置する事業などに対し、都道府県と独立行政法人中小企業基盤整備機構の診断・助言を受けた上で、長期・低利で融資が受けられるものです。

なお、経営革新計画にもとづき下記の高度化事業を実施する組合等は、無利子になります。

④食品等流通合理化促進機構による債務保証制度

食品製造業者等は、経営革新計画の実行にあたり、金融機関から融資を受ける際に、食品等流通合理化促進機構による最大4億円の債務保証を受けられます。

2.中小企業経営強化にかかる税制

(1)中小企業等経営強化法にかかる税制措置

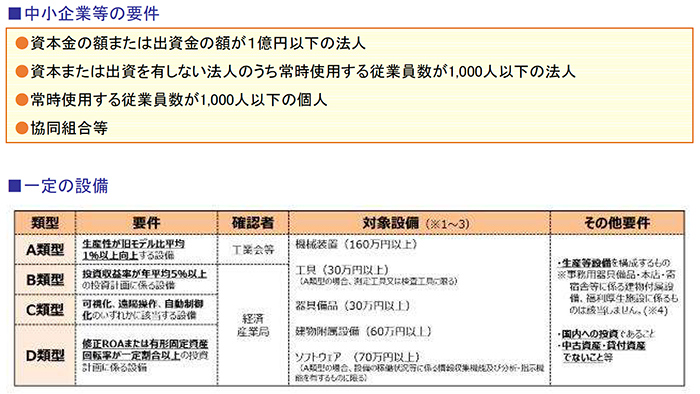

青色申告書を提出する中小企業者等が、指定期間内(令和5年3月31日まで)に、中小企業等経営強化法の認定を受けた経営力向上計画にもとづき一定の設備を新規取得等して指定事業の用に供した場合、即時償却または取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

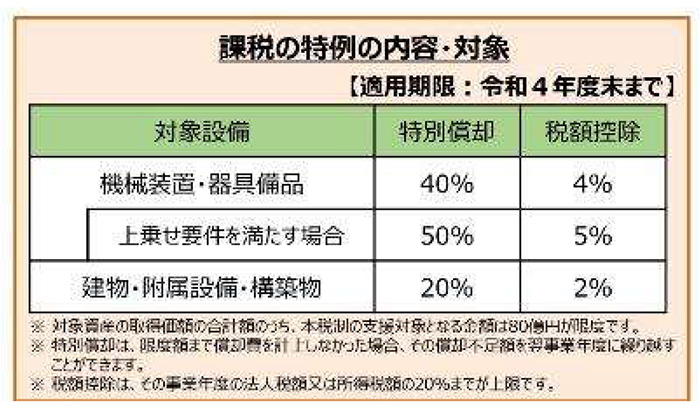

(2)地域未来投資促進にかかる税制措置

地域経済牽引事業計画に従って建物・機械等の設備投資を行う場合に、法人税等の特別償却(最大50%)または税額控除(最大5%)を受けることができます。

措置を受けるためには、都道府県による地域経済牽引事業計画の承認に加えて、国(主務大臣)による課税特例の確認が必要となります。

4.経営力向上につながった実践事例

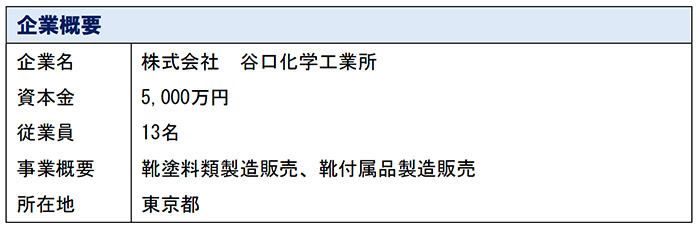

1.明治期創業の老舗企業による新価値の創造

(1)同社の現状

1910年(明治43年)、日本における革靴文化の黎明期に創業、「ライオン靴クリーム本舗」のブランド名でシューケア製品を発売。

現在も靴クリーム、靴ワックス、クリーナーなどを主力製品としています。

同社のこだわりは、人の手による高品質なものづくり。「靴を美しく見せるお手入れ用品だからこそ、それ自体も美しくなければならない」というこだわりのもと、クリームの表面を平滑にして光沢を表現する「三度注ぎ」、陳列したときの統一感を演出する手作業でのラベル張り、目視による全数検査など、手間のかかる製品づくりを今日も受け継ぎ、その品質の高さを製品そのもので強く訴えています。

またこうした手作りの工程を活かし、各種コラボ製品の小ロット生産も受託しています。

(2)計画の内容

利用者の「香り」への評価に着目し、歩くだけで香るフレグランス効果のある靴クリームの実現を目指し、「経営革新計画」の立案に取り組みました。

その計画の立案において、会社をとりまくさまざまな数字が「見える化」され、会社の実情がよりリアルにつかめるようになりました。

当時の社内には新製品開発について懐疑的な態度も見られましたが、最終的に新製品が市場で評価されたことにより、社内には一体感が生まれました。

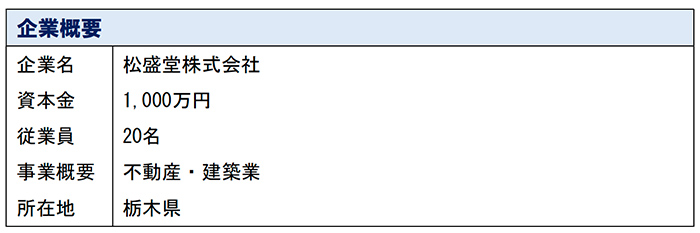

2.独自の抗ウイルス・抗酸化対策住宅の施工販売により売上が向上

(1)同社の現状

「アイ・エス・ホーム」の商号で営業する、1976年(昭和51年)創業の注文住宅に特化した地元密着型工務店です。

住宅展示場と営業スタッフという一般的な販売方法をとらず、お客さまの要望、家族構成、希望する暮らし方を専任の担当者(パートナー)がヒアリングし、その家族のライフスタイルに合ったオリジナルの一棟一棟を自社で設計しています。

施工にあたっても、下請けへの丸投げではなく、専任された大工が責任を持って仕事にあたり、竣工、引き渡しまでパートナーフォローする業務体制を特徴としています。

また「住宅の質」にもこだわり、シックハウス症候群(建材内の化学物質を起因とする健康被害)が問題となる前から、天然素材を積極的に採用する家づくりを進めています。

(2)計画の内容

新型コロナウイルスの感染拡大により、「ウイルスに強い家」で拡販を目指しています。

ウイルスの研究が進んだことで、同社がこれまで採用してきた天然素材に抗ウイルス性能があることが、科学的に証明され、この材料を地元商工会議所との打ち合わせで示したところ、「経営革新計画」の申請を強く勧められ、実行に移すこととなりました。

申請にあたり事業の棚卸しができたことで、おろそかになっていた数字面での振り返りが可能となり、経営判断などにもいい影響をもたらすこととなりました。

2021年はウッドショック(木材値上がりと供給不足)、半導体不足による住宅設備の供給逼迫などもありましたが、この計画が受注を底上げし、同社の業績は順調に推移しています。

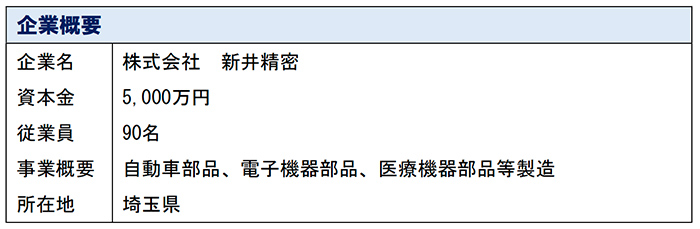

3.単価の低い部品の大量生産から脱却し、高付加価値路線への改革を実行

(1)同社の現状

1978年に個人事業として創業、1984年(昭和59年)に法人化した金属部品メーカーです。現社長就任以降、優れた切削加工技術を用いた付加価値の高い製品づくりへと事業を転換を図っています。

投資も積極的に行い、NC自動旋盤など、最新鋭の工作機械、測定機器を多数導入し、ICTによる工程管理や365日24時間稼働の生産体制により、短納期と低コストを両立させています。

自動車部品、電子機器部品、医療機器部品など、複雑かつ高精度な金属部品を必要とする顧客との取引を広げ、業績を拡大しています。

(2)計画の内容

創業者である先代のあとを継ぎ就任した現社長は、コスト競争によりモノ作りの拠点が海外へと移転を続ける流れのなかで、事業拡大の方向性を「高付加価値路線」に定めました。

そして、その実現のため、生産工程の可視化を通じた高品質、高精度の部品の短納期、低コストでの生産と、そうした部品を求める新たな取引先を開拓するための経営革新計画に取り組むこととしました。

生産工程の可視化は、生産設備へのIoTの導入と、QRコードを用いた工程管理により行われました。どの部品ロットが工程のどこに、どれだけの数があるのかを見える化するシステムを自社開発しました。

これらの取り組みにより、稼働率のアップと設備の余力に応じた受注、納期の明確化を実現するとともに、属人的な工程管理を極小化することで、生産の過剰、不足といった人的ミスをなくすことにも成功しています。

■参考資料

中小企業庁:『経営革新計画』

『経営力向上計画策定の手引き』

『中小企業等経営強化法に基づく支援措置活用の手引き』

『中小企業等経営強化法経営力向上計画実践事例集』