(1) ふるさと納税とは

ふるさと納税とは、任意の自治体に「寄附」をする制度です。

控除限度額の範囲内であれば、寄附額から2,000円を引いた金額が所得税・住民税から控除されるうえ、寄附の御礼の品を送る自治体もあります。

また、集まった寄附金は、自然保護や文化財の保全といったまちづくり、災害時の被災地支援にも役立てられています。

(2) 特徴

(1) 寄附する自治体・使途を選べる

寄附をする地方公共団体は「ふるさと」である必要はありません。

寄附先の数や金額、回数にも上限はなく、複数の地域を応援できます。

また、ほとんどの自治体で、子育て支援・高齢者ケア・環境保全などの使い道が設定されていて、寄附金の使い道を納税者自身で選択する事が可能です。

(2) 御礼の品が送られてくる

各地の名産品を楽しめるのも、ふるさと納税の魅力です。

多くの自治体では、ふるさと納税への感謝の気持ちとして地元の名産品等を御礼の品として送っています。

食材・工芸品を始め、宿泊券・優待券等の現地体験ができるものもあり、自治体にとっては地域産業をアピールする良い機会にもなっています。

(3) 所得税・住民税の控除が受けられる

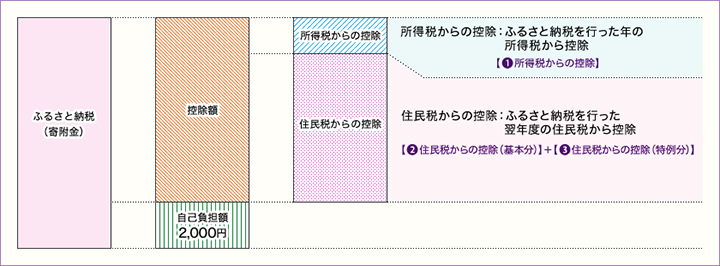

ふるさと納税を行って確定申告をした場合、寄附した金額の一部が、その年の所得税と、翌年の住民税から控除されます。

所得税・住民税ともに、2,000円を超える部分が控除対象となり、言い換えれば、上記の特典を2,000円の負担で受けることが出来る制度、といえます。

(3) 控除額の計算

(1) 所得税からの控除

(ふるさと納税額※ – 2,000円)×所得税の税率

※ 総所得金額の40%が上限です。

(2) 住民税からの控除(基本分)

(ふるさと納税額※ – 2,000円)×10%

※ 総所得金額の30%が上限です。

(3) 住民税からの控除(特例分)

(ふるさと納税額 – 2,000円)×(100% – 10% – 所得税の税率)

※ 納税者の住民税額により異なる場合があります。

(4)申告

(1) 確定申告

寄附金控除を受けるためには、原則として寄附をした翌年の3月15日までに、確定申告をする必要があります。

寄附をした自治体が発行する寄附の証明書・受領書等が必要となります。

確定申告を行うと、所得税・住民税の控除額がそれぞれ決まり、控除(還付・減額)されます。

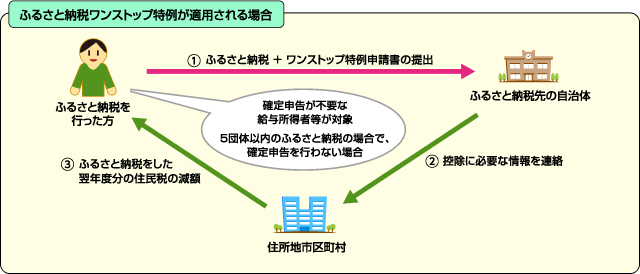

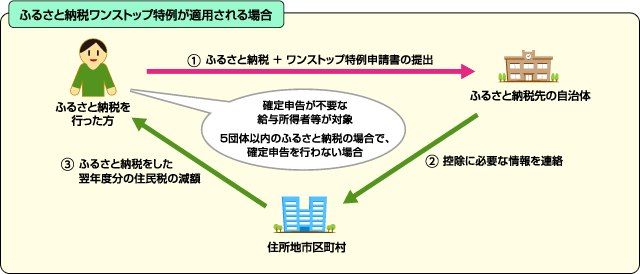

(2) ワンストップ特例制度

確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくても寄附金控除を受けられる仕組みがあります。

特例の申請には、納税先の自治体数が5団体以内で、納税を行う際に、各納税先の自治体に特例の適用に関する申請書を提出する必要があります。