経営者の方は、自分の適正な報酬の額はいくらなのか、悩まれた事も少なくないのではないでしょうか?

役員給与に関する税務上の論点として、役員の範囲(みなし役員・使用人兼務役員の判定)、役員給与の損金不算入(定期同額給与・事前確定届出給与・利益連動給与の取扱い)、過大役員報酬(役員報酬の実質基準と形式基準、不相当に高額な金額の判定)…等が挙げられますが、今回から2回に亘り説明させて頂きます。

(1)趣旨

日本国憲法に規定されている平等原則は、税制においても適用され、租税公平主義(公平・中立の原則)、中でも公平の原則(特定の人や特定の企業だけが税金を軽減されたり、逆に多く課税されないよう、納税者が担税力に則した租税負担を公平に負う)を確保するため、各種の税法は規定されていると言われています。

法人税に於いては、役員報酬は給与の自己決定度合いが高く、無制限に損金算入(=経費処理)を認めてしまうと、法人の利益操作が可能となり課税の公平が保てなくなるため、損金不算入の規定を設ける必要があります。

(2)役員の範囲

役員とは次の者を言います。

(1) 法人の取締役・執行役・監査役等

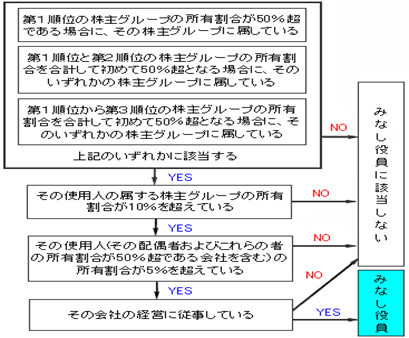

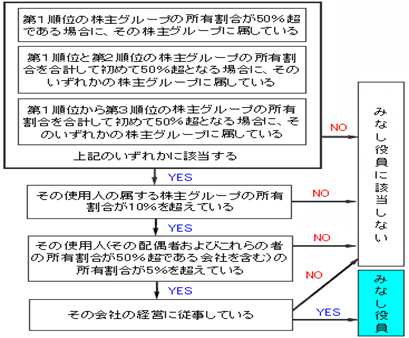

(2) みなし役員

A)使用人以外の者(相談役・顧問等)でその法人の経営に従事している者

B)同族会社の使用人のうち特定株主に該当する者でその法人の経営に従事している者

(3)役員給与の損金算入の制限

法人が役員に対して支給する給与(退職給与を除く)は原則損金不算入となりますが、(1) 定期同額給与、(2) 事前確定届出給与、(3) 利益連動給与、のいずれかに該当すれば損金算入が認められています。

(1) 定期同額給与

定期同額給与とは、支給時期が1か月以下の一定の期間毎である給与で、その事業年度の各支給時期における支給額が同額であるものを言います。

従って、期中に給与の増減があった場合には、定期同額給与に該当しないことになりますが、A)事業年度開始後3月以内の定時改定、B)臨時改定事由による改定、C)業績悪化改定事由による減額改定、により、その改定前後の期間について、それぞれその支給額が同額であるものは、定期同額給与に該当するものとされています。

A)定時改定

事業年度開始の日から3月を経過する日までにされた給与の改定。定時株主総会等により改定する事ができます。(詳細は次回、説明致します)

B)臨時改定事由

役員の職制上の地位の変更・役員の職務内容の重大な変更その他のやむを得ない事情によりされた給与の改定。

例えば取締役から代表取締役への昇格、病気等により今までの職務が執行できない等による改定とされています。

C)業績悪化改定事由

経営状況が著しく悪化した事等によりされた給与の改定。

これには一時的な資金繰りの都合等は含まれず、銀行との借入金返済のリスケジュール協議において役員給与の減額をせざるを得ない場合等やむを得ない事情とされています。

どの様な事情が生じた場合が、B)・C)の事由として認められるかは、役員の職務内容など個々の実態に即し判断することとなりますが、利益調整等の恣意性があるとは言えないものについては、定期同額給与の改定事由として取り扱う事とされています。